流动性和资本双重约束对商业银行风险承担的影响研究

2022-05-06 00:31:22苏心仪刘喜和

华北金融 2022年4期

苏心仪 刘喜和

(上海大学经济学院 上海市 200444)

一、引言

每次金融危机的爆发,都会促使各国监管部门及学者从现实环境和条件出发,剖析原有金融体系监管的模式、工具和方法,进而对金融监管框架做出相应的调整。美国次贷危机后,巴塞尔委员会认识到仅仅依靠对资本充足率进行监管并不能有效预防流动性风险,于是2017 年12 月8 日发布的《巴塞尔协议III:后危机改革的最终方案》提出了全球统一的流动性风险监管标准,将流动性创造监管提升到与资本监管同等重要的地位。2018 年5 月,中国银保监会出台了《商业银行流动性风险管理办法》,新增了优质流动性资产充足率、净稳定资金比例和流动性匹配率三项监管指标,对商业银行现有的流动性风险管理进行了补充和完善。从国内外的金融监管实践看,资本监管和流动性监管等指标的更高要求,均会对商业银行表内和表外流动性创造产生不同程度的冲击,其冲击力度取决于商业银行对资产的安全性、流动性和盈利性三者之间的平衡能力(Berger 等,2016;Vuong Thao 等,2016;Betz 等,2018)。目前,国有银行、股份制银行、城商行和农商行构成了中国银行体系的基本主体,在资本和流动性的双重监管下,不同类型的银行在风险承担水平上也呈现出不同程度的变化。由此可见,如何合理分析和应对在双重监管下银行体系风险承担水平的异化,不仅直接关乎中国系统性金融风险的缓释程度,更直接影响着货币政策传导效率。

二、文献综述

对于流动性的监管效应研究,有证据表明流动性约束与银行风险承担存在显著的负相关关系,且该抑制作用在城商行和农商行中更显著(潘敏等,2016;马勇和李振,2019)。其内在机理有二:其一,流动性监管会对商业银行的信贷期限结构造成影响,一旦流动性监管约束收紧,商业银行会及时通过提高短期信贷占比以满足流动性比例和净资产资金比例的要求,抑制了信用贷款规模,以期提高风险承担水平(姚舜达和朱元倩,2017);其二,流动性约束水平的提高会增大银行的融资成本,约束银行信贷资产的持有,促使银行的表内风险向表外转移,具体表现为减少贷款资产的持有,转而倾向于持有更多的流动性储备,表内风险承担水平下降(李明辉等,2016)。卞志村等(2015)进一步比较不同监管指标的作用效果发现,流动性覆盖比率会促使活期存款规模扩大,但存贷比与活期存款规模相关性不显著。可见,如何处理好国际新指标与我国现行指标的关系、加强流动性管理与促进商业银行转型发展的关系以及商业银行流动性管控与中央银行流动性支持的关系等,仍是未来需要解决的问题(王兆星,2018)。

现有研究文献普遍认为资本监管可以有效提升商业银行的风险承担水平,只是其影响程度会因商业银行的特质差异而不同。譬如,资本监管下,规模较大、信息披露质量越高或者资本充足的银行,其风险承担水平上升;而规模较小或者资本不足的银行则倾向于降低风险承担水平(黄敏等,2018)。进一步探讨可发现,商业银行为规避资本监管对贷款的限制,以期开展影子银行业务,采取由表内向表外转移的手段,同时其进行证券资产投资的动机进一步增大,意图降低表内风险承担水平,提高表外风险承担水平(祝继高等,2016;刘晓锋等,2016)。

以上文献从不同视角分析了流动性和资本监管对商业银行风险承担水平的影响程度和内在机理,但都忽视了商业银行表内和表外的资产分布结构,因而对其内在机理的分析缺乏系统性和完备性。本文试图弥补现有文献的缺憾,着重分析流动性和资本监管对商业银行的表内和表外风险承担的影响,为制定精准、有效的监管政策提供事实依据。

三、模型构建与变量选取

为分别考察资本监管、流动性约束、资本和流动性双重约束下银行的风险承担行为,本文主要做了三方面的检验。

(一)检验资本监管对银行总体、表内、表外风险承担的影响

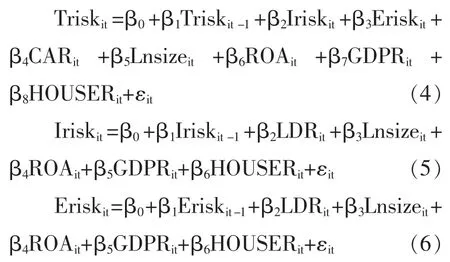

由于银行风险承担存在明显的连续性,参考杨新兰(2015)、钟永红和 张卫国(2018)等,构建的动态面板基准模型见式(1)-(3)。

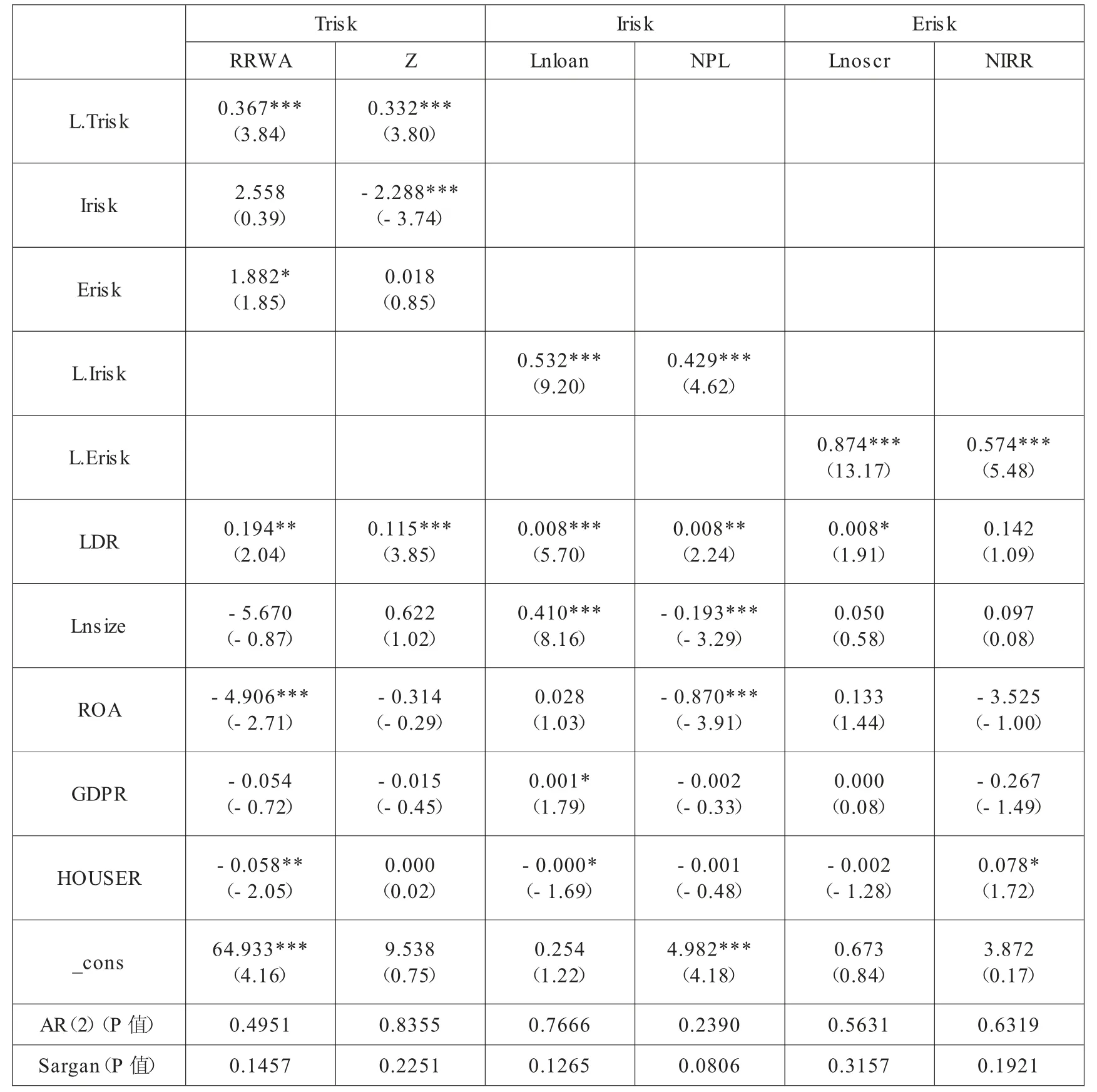

其中i=1,2,…,N,表示样本银行个数,t为样本区间。模型(1)中的被解释变量Triskit为第i 家银行t 期的总体风险承担,参考姚舜达和朱元清(2017)、代军勋和戴锋(2018),选用反映银行主动风险承担的风险加权资产占比(RRWA)衡量银行的总体风险承担水平。在稳健性检验中,选用反映银行破产风险的Z 值替代风险加权资产。模型(2)中的被解释变量Iriskit 为第i 家银行t年的表内风险承担,由于银行的表内风险主要集中于信贷方面,因此选取银行的贷款规模(Lnloan)衡量其表内风险承担水平,选取不良贷款率(NPL)作为稳健性检验时贷款规模的替代变量。模型(3)中的被解释变量Eriskit 为第i 家银行t 年的表外风险承担,选取银行的表外风险敞口(Lnoscr)衡量其表外风险承担水平,稳健性检验时选用可以衡量银行表外业务发展的非利息收入占比(NIRR)替代表外风险敞口。

银行的盈利状况等微观特征和宏观经济的发展都会对其风险承担产生一定的影响,参考汪莉和陈诗一(2018),选用规模(Lnsize)和总资产回报率(ROA)作为银行微观个体控制变量,选用GDP增长率(GDPR)和房地产价格增长率(HOUSER)作为宏观经济控制变量。

(二)检验流动性约束对银行总体、表内、表外风险承担的影响

构建的动态面板基准模型如下:

参考廉永辉和张琳(2015),选用监测银行流动性风险的传统指标——贷存比(LDR)衡量流动性约束水平。

(三)检验资本和流动性双重约束对银行总体、表内、表外风险承担的影响

构建的动态面板基准模型如下:

参考代军勋和陶春喜(2018),在探讨资本和流动性双重约束的影响时,在模型(7)-(9)中不仅加入了资本监管(CAR)和流动性约束(LDR),还加入二者交乘项(CAR*LDR),以便更深入地分析资本和流动性双重约束下银行的风险承担。

各变量的具体定义见表1。

表1 变量定义表

四、数据说明与实证检验

(一)数据说明

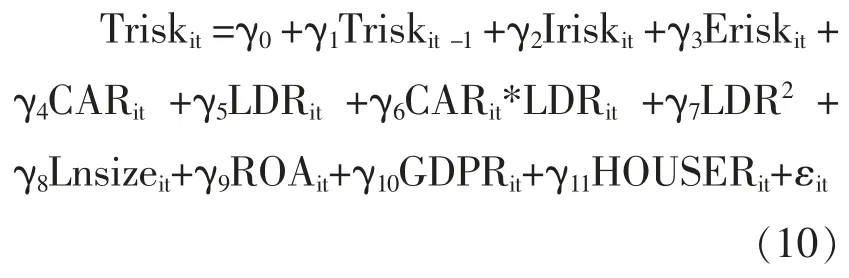

考虑到指标数据统计口径的一致性,指标的时间区间选择2013-2020 年;收集了98家商业银行的平衡面板数据,其中国有商业银行5 家、股份制商业银行9 家、城市商业银行60 家、农村商业银行24 家。样本银行的微观数据来源于Bankfocus 数据库,个别缺失值通过样本银行官网披露的年报手工补充整理,为避免个别异常值的影响,对银行微观数据采用上下1%的缩尾处理。GDP增长率和房地产价格增长率等宏观经济变量来源于WIND 数据库。

表2 为变量的描述性统计结果。其中样本银行的风险加权资产占比平均为66.13%,不同样本间的差距较大,该指标最低为41.49%,最高为89.33%。样本间Z 值的差距和风险加权资产占比相当,Z 值的最小值为15.50,最大值为92.48,Z 值越大代表银行风险越小。样本贷款总额之间差距较大,2018年工商银行的贷款规模高达154589 亿元,同期曲靖银行的贷款规模最少,仅为200 亿元。表外风险敞口的差距明显,中国银行样本区间内的表外风险敞口规模位于588 个样本数据的前十位,2018 年中国银行的表外风险敞口规模高达39930.11 亿元,同期唐山银行仅为1.22 亿元。样本区间内不良贷款率呈上升趋势,非利息收入占比有小幅波动但整体上呈上升趋势。根据中国银保监会公布的银行业金融机构主要监管指标数据,银行业金融机构的不良贷款率由2013 年的1.00%上升至2018 年的1.83%,增幅达83%;非利息收入占比由2013 年的21.15%上升至2018 年的22.11%,增幅较小约为4.54%。根据资本充足率的大小,将样本所处的资本监管状态划分为资本充足、监管预警压力、监管惩罚压力三类,在588 个样本中,处于资本充足状态的共325 个、面临监管预警压力的共252 个、面临监管惩罚压力的共11 个,且资本充足率均值为12.96%,远高于最低监管要求,表明样本银行的资本充足。另外,样本区间内贷存比的均值为67.11%,虽低于2015 年之前贷存比不得高于75%的监管要求,但样本区间内贷存比呈上升趋势,其中2018 年的贷存比均值高达74.14%,意味着银行的流动性约束在不断增大,流动性风险正逐年上升。

表2 主要变量描述性统计表

(二)实证检验

由于模型(1)-(9)均为动态面板模型,考虑到内生性问题,采用系统GMM 两步法估计,并进行了自相关和工具变量有效性检验以确保估计的有效性和稳健性。

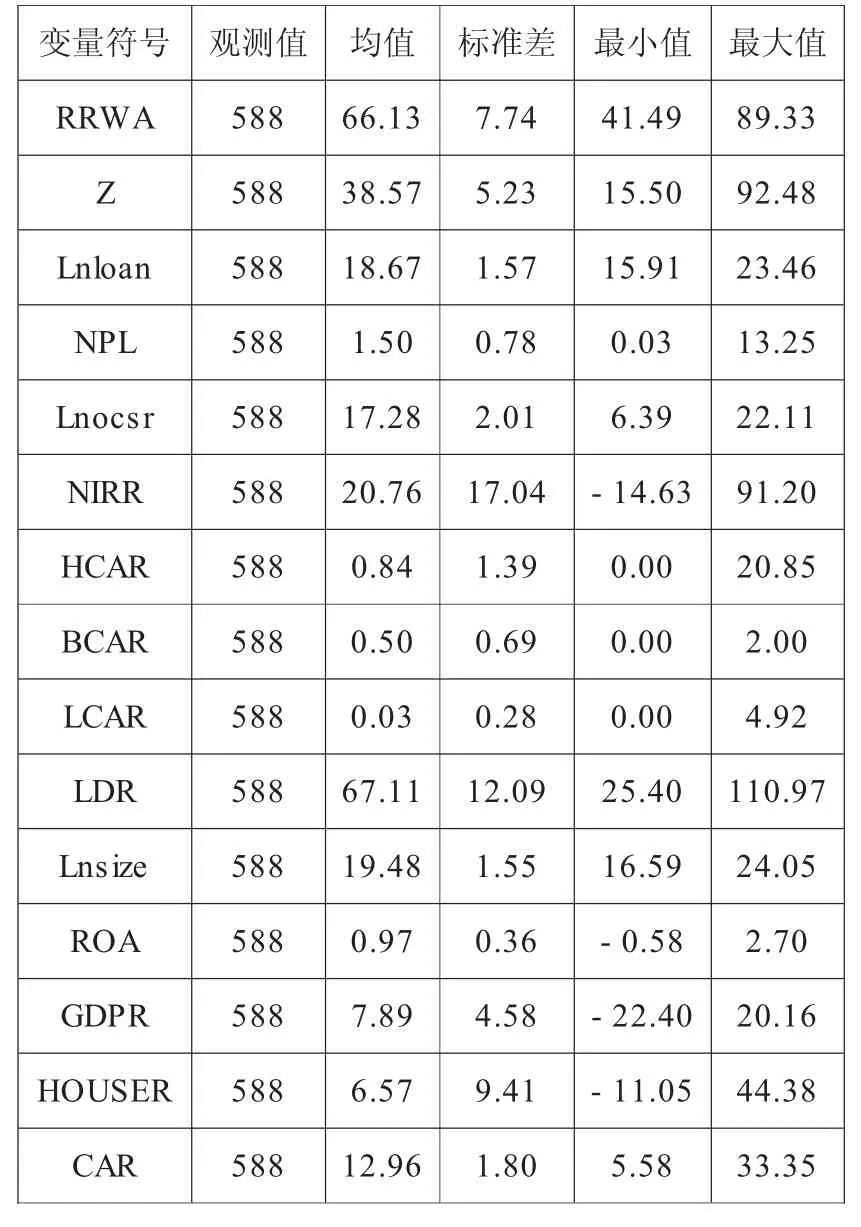

1.资本监管对银行风险承担的影响。探讨资本监管对银行风险承担的影响,估计结果见表3。结果显示,模型(1)中,LCAR 对Z值的变动存在显著的负相关性,此时资本充足率对总体风险承担存在显著的负相关性;BCAR 对Z 值的变动也存在显著的负相关性,此时资本充足率对总体风险承担存在显著的正相关性,根据其系数值可知,资本充足率每减少一单位,资本较充足银行比资本不足银行多承担0.285 个单位的总体风险;而HCAR 对RRWA 的变动存在较显著的负相关性、对Z 值的变动存在显著的正相关性,表明资本充足程度与总体风险承担存在显著的负相关关系,根据其系数值可知,资本充足率每减少一单位,资本充足银行比资本较充足银行多承担2.872 个单位的总体风险,可能原因是当银行资本不足时,银行可通过补充资本金和降低风险资产规模两种策略应对,但银行等金融机构一般都处于“缺资本”状态,因此会优先选择降低风险资产规模的方式来提高资本充足水平,即资本不足银行其总体风险承担水平较低。当银行资本充足率小于最低监管要求时,随着资本充足率的下降,银行的总体风险承担水平较大幅度地上升,原因可能是资本充足率低的银行为追逐利润倾向于采用更加激进的经营模式,对风险承担的偏好也更强(郭畡和梁斯,2017);当资本充足率上升超过最低监管要求处于资本监管预警压力时,随着资本充足率的上升,银行的总体风险承担水平加大,笔者认为原因可能是当银行处于资本较充足状态时,银行虽面临着资本监管预警压力但无资本监管惩罚压力,银行为追求盈利性会增加对风险资产的持有;当银行资本充足率远高于最低资本监管要求时,随着资本充足率的上升,银行的总体风险承担水平显著下降,原因可能是当银行处于资本充足状态时,一般具有较强的资本实力,风险偏好降低(熊启跃和曾刚,2015),往往倾向于更加谨慎的经营模式(郭畡和梁斯,2017)。

表3 资本监管对风险承担的影响

由模型(2)和模型(3)的回归结果可知,以贷款规模衡量表内风险时,资本较充足银行比资本充足银行多承担0.017 单位的表内风险;以不良贷款率衡量表内风险时,资本不足银行比资本充足银行多承担0.805 单位的表内风险;以表外风险敞口规模衡量表外风险时,资本不足银行比资本充足银行多承担0.098 单位的表外风险。随着资本充足率的提高,银行的贷款规模和表外风险敞口规模增速明显下降,不良贷款率的下降放缓,非利息收入占比的增速缓慢,原因可能是,当资本充足率上升时,银行有能力也有意愿增大业务规模,由于银行短期内难以扩充自有资本,其资本充足率的上升通常是通过降低不良贷款率实现的(郭伟,2010),贷款规模和表外风险敞口不仅反映了银行的表内外风险还反映了银行的盈利能力和发展状况,虽然银行的贷款规模随资本充足率的提高而增加,但从综合不良贷款率的变动情况来看,随着资本充足率的提高即资本监管压力的减弱,银行的表内风险承担水平趋于下降;综合考虑表外风险敞口和非利息收入占比的变动情况,随着资本监管压力的减弱,银行的表外风险承担水平不断上升,即银行风险呈现由表内向表外转移的趋势。对比模型(2)和(3)中资本监管代理变量的系数大小也可发现,资本充足率每变动一单位,银行表外风险承担水平的增幅大于表内风险承担水平,即银行风险承担由表内向表外转移,其原因可能是,近年来资本监管要求的提高、新兴同业资产业务的扩张(周再清等,2017)、理财产品市场(项后军和闫玉,2017)和影子银行(汪莉和陈诗一,2019)的快速发展加速了银行资产表外化,也促进了银行将表内风险转嫁至表外。

2.流动性冲击对银行风险承担的影响。运用广义GMM 对模型(4)-(6)进行估计,探讨流动性约束下银行的风险承担行为,结果见表4。结果显示,在仅考虑流动性约束下,银行总体、表内、表外风险承担水平滞后一期的系数符号和仅考虑资本监管下的情况一致,均显著为正,但风险加权资产占比、不良贷款率、非利息收入占比、模型中被解释变量滞后一期的系数均小于仅考虑资本监管下的系数值,而且流动性约束代理变量的系数值也小于资本监管代理变量的系数值,这意味着资本约束对银行风险承担的影响程度更大,笔者认为可能的原因是,当面临资本约束时,银行一般难以在短时间内及时调整自有资本,常通过降低风险资产的持有应对资本约束,而当银行面临流动性约束时,可以通过提高存款利率吸储、同业拆借、理财市场、影子银行、银信合作等多种选择应对,即对银行来说,资本约束问题带来的风险更难“解决”。同时,在流动性约束下,表外风险承担由资本监管下的不显著变为显著正向作用于总体风险承担,且流动性约束下表外风险承担系数的绝对值大于资本监管下,即流动性约束下,银行的表外风险承担水平上升,其原因可能是,随着同业市场、理财市场、影子银行的发展,银行更倾向于开展表外业务应对流动性约束。仅考虑流动性约束时,银行总体风险承担水平的上升是由于其表内、表外风险承担水平上升综合作用的结果。贷存比在模型(4)-(6)中均显著为正,即在流动性单一约束下,贷存比越大,银行面临的流动性约束越大,银行的总体、表内、表外风险承担水平越高,这与代军勋和戴锋(2016)、李明辉等(2016)的结论一致,可能原因是,当银行面临因存款流失导致的流动性约束时,银行间市场业务增加;当银行面临同业融资成本上升导致的流动性约束时,会通过逆向激励效应增加银行风险资产的配置。

表4 流动性约束下银行的风险承担

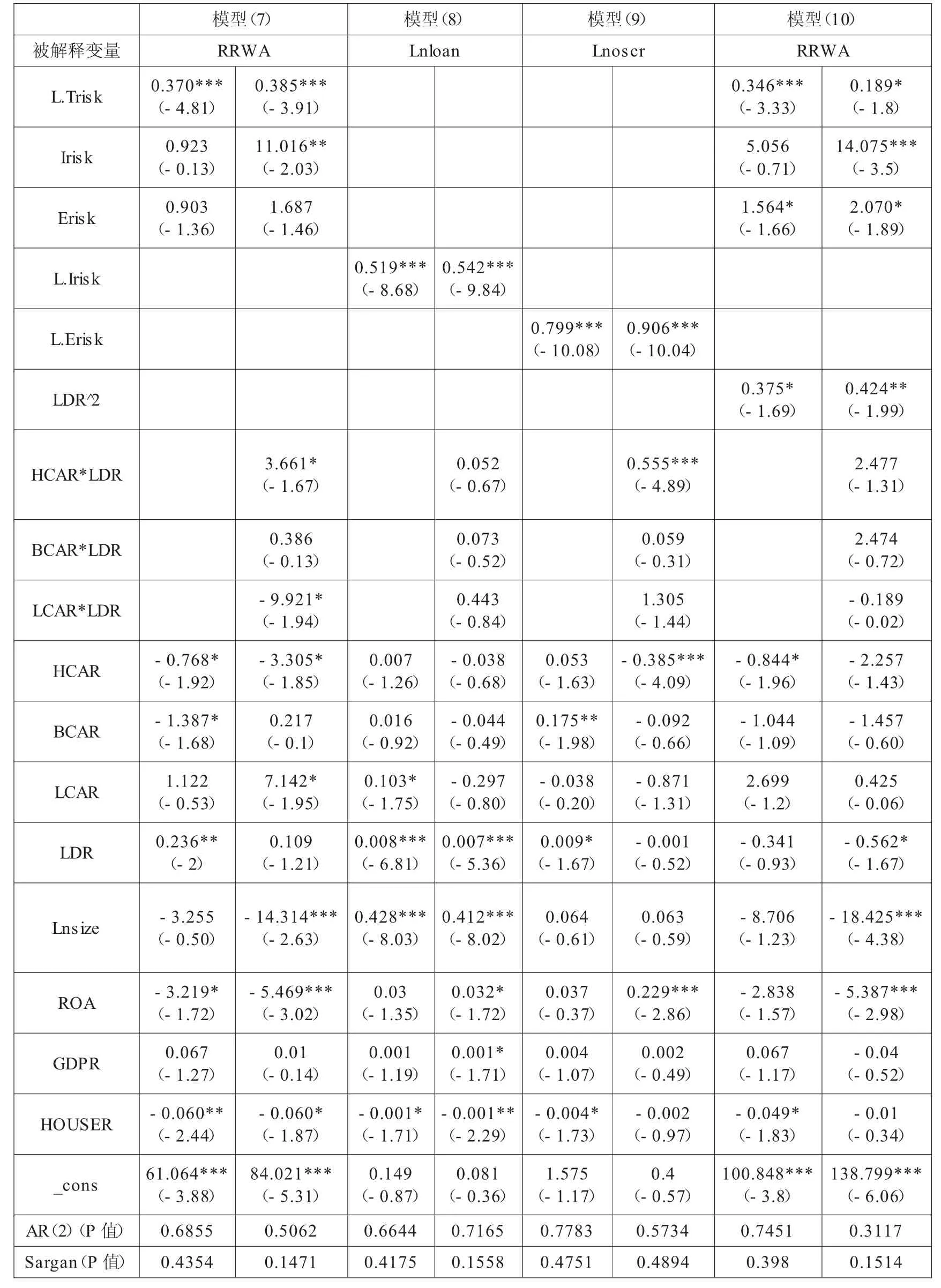

3.资本和流动性双重约束下银行的风险承担。此部分对资本和流动性双重约束下银行的风险承担行为进行探讨,表5 不仅展示了模型(7)-(10)含资本监管项、流动性约束项和二者交乘项的回归结果,还对仅含资本监管项和流动性约束项的回归结果进行展示。模型(7)-(9)含资本和流动性双重约束的估计结果显示,无论模型是否加入交乘项,银行总体、表内、表外风险承担水平滞后一期的系数符号均和仅考虑资本或流动性单一约束的情况一致,显著为正,但未加交乘项时银行总体、表内、表外风险承担水平滞后一期的系数值均小于加入交乘项的系数值,这表明在考虑流动性约束对资本监管影响时,银行上一期的风险承担对当期风险承担的正向作用比仅对资本或流动性单一约束简单综合考虑时更大,笔者认为可能的原因是,资本和流动性双重约束的合成效应导致的风险比资本或流动性单一约束带来的风险更难化解。加入交乘项的总体风险承担模型中,表内、表外风险承担对当期总体风险承担的作用介于仅考虑资本或流动性单个约束之间,表明在资本和流动性双重约束下,银行的风险承担行为在单一约束的基础上有所调整。关于资本充足率和流动性之间具体的因果关系,尚无统一的定论,但周爱民和陈远(2013)、孙莎等(2014)等都认为二者之间必然具有一定的联系,因此以下将对加入交乘项即考虑流动性约束对资本监管影响的情况进行重点分析。

表5 资本和流动性双重约束下银行的风险承担

含资本和流动性约束交乘项的模型(7)-(9)中,由LCAR 和HCAR 的系数可知,随着资本充足率的增大,资本监管的系数由正变负,且负向系数的绝对值越来越小,即随着银行资本充足水平不断提高、面临的资本监管压力不断下降,银行的风险承担水平不断下降,原因可能是银行的资本充足水平不断提高,其资本实力也在不断增强,对风险的偏好降低(熊启跃和曾刚,2015),往往倾向于更加谨慎的经营模式(郭畡和梁斯,2017)。模型(7)中,LCAR 系数显著为正,LDR 的系数为正,而LCAR*LDR 的系数为负且在10%的水平下显著,意味着单一资本约束、单一流动性约束的上升会加大银行总体风险承担水平,综合考虑资本和流动性的双重约束时,流动性约束会弱化资本不足对银行总体风险承担的促进作用,在双重约束的合成效应下,银行的总体风险承担行为将发生异化(代军勋和戴锋,2018);原因可能是,在资本和流动性约束的协同效应下,银行既会通过改变资产结构应对流动性约束,也会通过降低风险资产应对资本约束;资本和流动性约束的抵消效应表现为,当流动性严重不足,银行倾向于扩表解决流动性问题,此时银行的风险资产增多,导致资本充足水平下降;一般情况下,协同效应大于抵消效应,因此在资本和流动性的双重约束下,银行的总体风险承担水平下降(代军勋和戴锋,2018)。与此同时,HCAR 在10%的水平下显著为负,而HCAR*LDR 的系数在10%的水平上显著为正,表明流动性约束下,资本充足银行的风险承担水平下降,笔者认为原因可能是,处于资本充足状态的银行,实际上仅面临流动性约束,因此交乘项HCAR*LDR 中主要是流动性约束在发挥作用,由上节分析可知,流动性约束与银行风险承担正相关,即流动性约束越大,银行风险承担水平越高。同样地,由模型(8)和(9)可知,资本监管和流动性约束的交乘项的系数均为正值,均与资本监管项的系数符号相反,也表明流动性约束弱化了资本监管对银行表内、表外风险承担的作用。对比模型(8)和模型(9)中资本和流动性约束交乘项的系数可知,模型(9)中交乘项的系数显著为正且大于模型(8),即双重约束每提高一单位,银行承担了更多的表外风险,原因可能是,资本和流动性的双重约束限制了银行的表内贷款行为(郭晔和赵静,2017),银行为了规避监管,存在减少信贷资产、发展同业业务的动机(吕思聪,2018),借助影子银行业务转嫁风险(汪莉和陈诗一,2019),从而出现表内风险向表外转移的现象。

在不含资本和流动性约束交乘项的模型(7)-(9)中,贷存比的系数分别为0.236、0.008、0.009,并分别在5%、1%、10%的水平下显著,即贷存比每提高一单位,银行总体、表内、表外风险承担水平分别增大0.236、0.008、0.009 个单位,表明在考虑资本和流动性双重约束下,流动性约束对银行总体、表内、表外风险承担有显著的促进作用,且对表外风险承担的促进作用大于表内。双重约束的模型(7)-(9)中贷存比的系数均大于仅考虑单一流动性约束的模型(4)-(6)中贷存比的系数,意味着双重约束下流动性约束对银行风险承担的促进作用得到了强化。

从银行微观层面的控制变量来看,模型(1)-(9)中,仅观察总资产规模系数显著的情况可知,银行的总资产规模与银行的总体风险承担显著负相关,而与表内、表外风险承担显著正相关,原因可能是资产规模大的银行其贷款规模和表外业务规模相应较大,且其整体上以稳健性经营为主(周再清等,2017),因而出现总资产规模与风险加权资产占比负相关,而与银行贷款规模和表外风险敞口正相关的情况。仅考虑资本监管时,资产回报率在银行总体、表内、表外风险承担模型中的系数均显著为负;在仅考虑流动性约束时,资产回报率的系数仅在总体和表外风险承担模型中显著且为负数;而在综合考虑资本和流动性双重约束时,资产回报率在银行总体风险承担模型中的系数显著为负,在银行表内、表外风险承担模型中的系数显著为正。表明在不同的约束条件下,银行的风险承担情况不同,但总体上来看,资产回报率与银行风险承担水平负相关,即资产回报率越低,银行风险承担水平越高,可能原因是盈利能力较弱的银行为了提高盈利水平更倾向于采取“冒险”行为。从宏观层面的控制变量来看,除部分系数不显著外,GDP 增长率的系数在单一约束和综合约束下均显著为正,表明宏观经济发展态势良好时,银行对于自身未来的发展预期持积极的态度,进而会放松自身的风险管控意识,风险承担水平上升。而房地产价格增速在单一约束和综合约束下均显著为负,而房地产价格上涨意味着资产价格上涨,即抵押物的价值上升,企业的信贷违约风险降低,银行的风险承担水平下降。

4.稳健性检验。为保证模型估计结果的可靠性,此部分分别以Z 值、不良贷款率、非利息收入占比作为总体、表内、表外风险承担的代理变量,运用系统GMM 对模型(7)-(10)进行稳健性估计。结果显示模型(8)-(9)中因为银行贷款规模和表外风险敞口在反映银行的表内、外风险承担水平的同时还反映了银行的盈利能力和发展状况,导致个别系数的符号与前文不一致外,其余稳健性估计系数的符号和显著性均和前文一致。为节省篇幅,此处未展示估计结果,结果备索。

五、结论与政策建议

近年来,银行资本和流动性的监管要求不断加强,为规避监管,银行借助同业市场、理财产品市场、影子银行等一系列迅猛发展的表外业务市场进行风险转嫁,呈现出表内风险向表外转移的现象。本文运用2013-2020 年98 家银行的微观数据,将银行风险承担细分为表内、表外风险承担,并对单一资本监管、单一流动性约束、资本和流动性双重约束下银行具体的总体、表内、表外风险承担行为进行探讨。通过本文构建的三个模型,得到以下研究结论:

一是单一资本约束下,银行总体、表内、表外风险承担水平均上升,随着资本监管压力的下降,即资本充足水平的不断提高,银行的总体及表内风险承担水平下降,而表外风险承担水平呈现上升趋势,表内风险向表外转移的趋势明显。

二是单一流动性约束下,银行的贷存比越大即所面临的流动性约束越大,银行的总体、表内、表外风险承担水平均上升。

三是资本和流动性双重约束下,资本监管和流动性约束的变动和单一资本约束、单一流动性约束一致,但资本和流动性约束的合成效应使银行风险承担发生异化——双重约束下银行的总体风险承担水平下降,且随着资本充足水平的不断提高,资本充足银行在流动性约束下承担了更多的表外风险,表内风险向表外转移的趋势明显。

根据本文研究结论,结合目前我国银行业发展现状,给出以下多个方面的政策建议:

一是强化对银行表外业务市场的监管。目前我国表外市场监管系统不够完善,商业银行大量的“出表行为”容易造成表外市场的乱象,因此监管部门应提高对银行表外业务市场的监管,规范理财产品和影子银行、银信合作、银保合作等表外业务,对银行配置风险资产的灵活性进行约束,防止银行以业务创新的名义规避转移风险和过分加大其风险承担的意愿。

二是考虑差异化、级别化的动态资本监管模式。考虑到不同银行资产水平和盈利能力,银行与银行之间的风险承担水平可能存在差异。资本充足率每减少一单位,资本相对充足银行相比资本不足银行风险承担水平更高。并且随着资本充足率的下降,资产水平较高的银行可能为追求利润倾向于更加激进的经营模式,对风险承担的偏好也更强。由此可见,监管当局对于资产规模不同,信贷水平的金融机构应采取有针对性,差别化的资本监管体系,在保证业务风险可控的同时,维护银行业的平衡化发展。

三是考虑资本和流动性双重约束的合成效应对银行风险承担的影响。依据本文实证研究结果,监管当局在制定监管要求时,应充分考虑资本和流动性双重约束的合成效应对银行风险承担的影响,以寻求资本监管和流动性监管之间的平衡,提高资本和流动性监管的有效性,完善并健全银行风险监管体系;当商业银行面临新的监管体系时,应不断对资本、流动性和风险承担进行动态优化调整,以找到最优风险管理模式。与此同时,监管当局应当根据金融市场的发展不断提高现有资本和流动性监管框架的前瞻性,在密切关注和追踪银行业各类风险状况的同时,深度分析和发掘银行表内、外业务存在的各种潜在性诱发问题,努力解决金融监管的滞后性,更好地为银行业的稳定发展保驾护航。

猜你喜欢

加油站服务指南(2021年4期)2021-07-21 02:29:22

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

今日农业(2020年23期)2020-12-15 03:48:26

数学年刊A辑(中文版)(2020年1期)2020-05-19 00:30:30

中国外汇(2019年16期)2019-11-16 09:27:50

中国外汇(2019年6期)2019-07-13 05:44:06

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04 03:39:10

中学生数理化·高一版(2017年2期)2017-04-25 13:22:36

人生十六七(2015年6期)2015-02-28 13:08:38

山西大同大学学报(自然科学版)(2014年1期)2014-01-23 01:54:02