数字普惠金融发展、融资约束与中小企业创新

2022-05-06 00:31:28滕磊叶荣生

华北金融 2022年4期

滕磊 叶荣生

(成都信息工程大学统计学院 四川 成都市 610225)

一、引言

加快建设创新型国家发展的步伐,建立以企业为主要群体、市场为指导方向、产学研深度融合发展的技术创新体系是实现高质量发展的重要举措。作为我国开展创新活动的主要驱动力量,企业已然成为推动我国经济从高速增长转向高质量发展的强大引擎。然而受到我国传统金融体系的制约,中小企业的创新活动往往得不到足够的资金支持而困难重重,从而在一定程度上制约了企业发展。由于中小企业创新活动存在的极大不确定性因素和无法估算的研发周期等特征,其面临比其他企业更大的外部融资约束(Hall 和Lerner,2010)。获得持续且稳定的外部资金支持对中小企业创新具有重要意义(马光荣等,2014),然而,政府和传统金融机构对于国有控股企业通常保留着天然的“父爱主义”(方军雄,2007),由此导致民营企业在创新活动的融资过程中往往遭到传统金融机构不愿意为其提供金融服务以及导致债务融资成本更加高昂等问题(刘小玄和周晓艳,2011)。此外,传统金融机构针对中小企业的“融资歧视”现象容易引发金融市场调控信号失真以及金融资源的不合理配置,极大程度上造成了金融资源浪费现象,也导致中小企业由于外部融资不充足引起的内部研发活力缺乏,限制了中小企业的创新活动开展(戴静和张建华,2013;李冲和钟昌标,2015)。所以,解决中小企业创新的融资束缚以及高昂的债务融资成本,需要各类企业公平参与竞争,以及普惠的金融服务环境的推广渗透,从而激励中小企业开展技术创新活动,提升中小企业创新动力。

党的十八届三中全会通过了《中共中央关于全面深化改革若干重大问题的决定》,明确提出要发展普惠金融,扩展金融服务覆盖面,重新匹配金融要素价格和解决资源配置扭曲问题,引导金融创新更好地为中小企业等实体经济创新活动服务。此后数年来,得益于数字技术的高速发展和创新应用,大数据信息平台等机构主体承载起了数字普惠金融发展创新的重任,推动了数字普惠金融全方位多层次的渗透与完善。数字普惠金融依托于数字科技应用,简化了金融交易环节,拓展了金融服务覆盖范围,提升了金融服务效率,降低了经营服务与交易成本,并且持续提供金融改革创新,极大丰富了金融服务内容和场景,在相当程度上解决了中小企业融资过程中存在的信息不对称问题(王海军等,2015),使得中小企业创新活动需求的外源性资金能够获得支持,促进企业创新活动进行。数字普惠金融不单单补充了中小企业可能获得融资的渠道,而且还提高了创新活动融资的可能性,缓解了中小企业技术创新的融资约束(梁榜和张建华,2019)。数字普惠金融利用数字技术为中小企业提供了信贷增信机制,对中小企业开展创新活动所需的融资信贷信用机制进行革新,移除了中小企业创新活动中的“拦路虎”,为中小企业开展创新活动的资金激励创新提供了基础条件。

因此,验证数字普惠金融在中小企业创新发展中的作用,理解其影响中小企业创新发展的作用机制,成为值得关注和研究的问题,由此,才能为更好地利用数字技术推动金融创新,进而实现中小企业创新发展提供政策依据。

二、理论机制与研究假设

(一)数字普惠金融对中小企业创新发展的影响机制分析

对于中小企业而言,创新所需的大量资金是影响其创新活动的关键制约因素。数字普惠金融是数字技术与金融服务结合的产物,普惠金融是其核心特征,能够为面临创新活动融资约束的中小企业带来多元化的低成本融资。可以说,数字普惠金融服务已经成为中小企业创新活动的关键变量,为企业创新这一系统性行为提供了澎湃动力。具体而言其在如下两个方面产生了重要的作用。

一是数字普惠金融借由数字技术与金融服务的结合拓展了中小企业的融资渠道,缓解其融资约束,从而使中小企业进行创新活动所需的资金来源大大扩展。提供普惠金融服务是数字普惠金融的核心属性,其中首要的就是能够为中小企业融资提供多元化的渠道,给中小企业创造创新机遇,冲击原始金融环境对于中小企业造成的融资束缚,即实现金融服务的可获得性。中小企业虽然作为市场上数量最多的企业主体,但是并不被传统金融机构青睐,处于金融服务的“尾部”,传统金融体系下的金融机构通常不愿意为之提供融资支持。数字普惠金融依托于数字科技的快速发展应用,得益于数字支持服务平台的逐步发展产生的新型融资平台和风险管控技术,能够从更广范围集合社会闲余资金,扩大了企业融资所需的资金来源,进而为大多数中小企业兼具高度风险与不可测因素的创新活动提供合理有效、快捷高频的外部资金服务,为中小企业创新活动量身定做适用的金融服务,能够化解中小企业创新活动融资过程中面临的 “普”“惠”“险”的不可能三角,有效地缓解了中小企业创新发展面临的融资约束问题,其创新活动所需的大量资金获得了更为广阔的来源渠道。

二是数字技术应用赋予了金融机构强大信息收集和处理能力,缓解了中小企业融资过程中的信息不对称问题,从而降低外源融资成本,减轻了其开展创新活动的资金压力。数字普惠金融依靠互联网、大数据、人工智能等数字技术,使得充分完善自身对于客户信用信息的收集筛选,通过大数据算法计算分析,对客户信用风险程度进行分组,更加精准地实现贷款机构风险与企业融资成本的匹配。这意味着其能够把传统金融服务中全部企业面临的资金价格与风险等级形成的一般均衡,重新构建为基于企业风险水平的“分离均衡”,即不再以中小企业整体的较高风险水平对全部中小企业进行风险定价,而是基于企业自身的风险水平进行精准定价。因此在数字信息技术的加持下,一方面控制了中小企业金融服务中不可测因素引发的风险,另一方面则降低了中小企业创新融资过程中所需的债务成本,为中小企业的融资活动提供更加低成本的金融服务,为其创新活动的开展减少了后顾之忧。可以说,以数字技术作为基石,实现数字金融普惠服务,让中小企业的融资服务更加快速便捷,降低服务成本,使得数字普惠金融在中小企业创新过程中起到了催化剂作用。

(二)研究假设

数字普惠金融发展可以利用数字技术降低金融体系自身风险,同时缓解中小企业外部融资困境,降低中小企业获取融资所需高昂成本的问题。数字普惠金融的发展对于中小企业创新发展的影响主要集中在融资渠道拓展和服务成本降低两个方面。同时,相较于国有控股企业及大型企业而言,中小微企业面临更加脆弱的融资环境,数字普惠金融在助力中小企业创新活动开展中自然可能存在企业性质与企业规模的异质性。因此,综合实际影响分析,对于数字普惠金融发展对中小企业创新发展的影响我们提出以下假设:

H1:数字普惠金融的发展对中小企业创新活动具有促进作用。

H2:数字普惠金融在促进中小企业创新过程中突出普惠特性,对私营中小企业以及较小规模的中小企业的促进效应更为明显。

H3:数字普惠金融发展基于数字技术对金融服务的改造,其主要通过缓解中小企业创新过程中的融资约束与债务融资成本释放企业创新活力,推动创新发展。

三、研究设计

(一)模型设定和变量测度

本文围绕数字普惠金融发展对中小企业创新微观层面的影响进行分析研究,检验数字普惠金融发展对中小企业创新发展的影响。其中,使用企业的独立专利申请数量衡量中小企业创新发展,因为三种专利类型数据属于左断尾分布,因此选取Tobit 模型进行估计验证,模型设定如下:

lnPatent 代表创新产出成果,i、j、t 分 别代表城市、企业和年份。选取中小企业的独立专利申请数量表示企业创新产出,由于该数值对于企业财务数据有较大差异,对其取自然对数并以处理后的数据作为分析数字普惠金融对中小企业创新发展影响的因变量;采用北京大学金融研究中心的数字普惠总指数以及金融覆盖广度指数、使用深度指数和数字支持服务程度指数作为模型的自变量。X 为中小企业自身财务数据中可能对研发创新产生影响的企业特征变量。此模型构建过程中企业的年度发展特征和所处行业发展情况可能会对模型分析造成一定的偏差,因此,在处理过程中控制了年度固定效应以及行业固定效应,同时因为数字普惠金融服务作用于中小企业创新融资活动以及企业研发产出存在一定的时间滞后效应,因此对中小企业财务数据采取匹配滞后一期处理,匹配下一期的中小企业专利数据,减小由于时滞效应对模型分析产生偏移,减弱模型内生性问题分析可能存在的反向因果。模型的自变量、控制变量、因变量以及数据定义如表1 所示。

表1 变量定义

(二)样本选择以及数据来源

本文选用中小企业注册地所在地级市的数字普惠金融指数作为对中小企业创新产生激励作用的自变量。受限于部分数据的可得性,参考 《中小企业划型标准规定(2011)》中对于中小企业的界定,本文选取深圳A 股中小企业板块以及创业板块上市企业作为研究样本,研究期间为2011-2018年,中小企业专利数据来自中国研究数据平台(CNRDS),相关财务数据从国泰安数据库(CSMAR)以及万得数据库(Wind)获得。下载中小企业数据时选择手动去除行业分类中的金融业企业数据,同时去除ST、*ST 以及PT 类上市企业样本,删除研究期间年度数据以及主要财务数据不足的上市企业样本,并对中小企业连续变量采取1%及99%分位的缩尾(winsorize)处理以控制原始数据可能存在极端值对模型实证分析造成的影响。数字普惠金融相关数据选用北大数字研究中心公开发布的 《北京大学数字普惠金融指数(2011-2018)》,本文提取其中与中小企业数据匹配的地级市层面数据。该指数具体的研究指标选择、数据处理编制方法以及指数构造原则在本文中不加以描述。由于数字普惠金融指数数值远远大于进行初步选用处理的中小企业数据,因此将数字普惠金融指数除以100 得到的数据作为原始数据。文中控制变量处理方法保持一致,模型数据的描述性统计结果如表2 所示。

表2 变量的描述性统计结果

四、实证结果与分析

(一)数字普惠金融对中小企业创新发展的影响分析

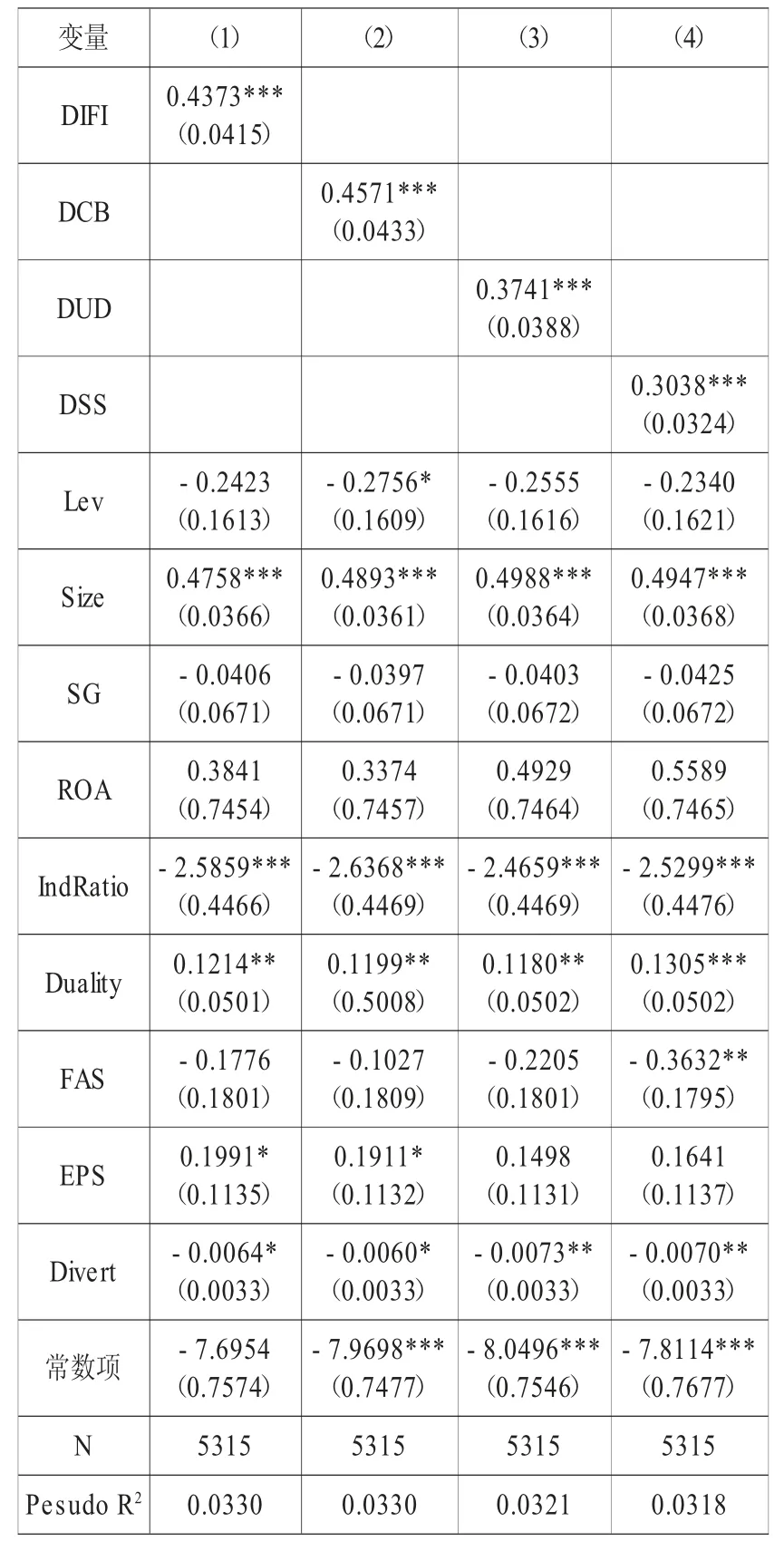

1.基准回归结果。表3 显示了基准回归的结果。从表3 第(1)列可知,数字普惠金融总指数DIFI 对中小企业专利申请创新在1%的统计水平下显著为正,表示中小企业的技术创新发展得益于数字普惠金融的深化与渗透,证明了数字普惠金融能够显著地提升中小企业技术创新水平。本文也分别检验了构建数字普惠金融总指数的金融覆盖程度指数、居民使用渗透深度指数以及数字化支持服务程度指数对于中小企业技术创新活动的影响。从表3 第(2)、(3)、(4)列的回归结果可知,数字普惠金融其三个构成指数对中小企业技术创新均具有显著的正向促进作用。此外,企业规模(Size)、资产收益率(ROA)、两职合一(Duality)、每股收益(EPS)对中小企业技术创新活动也都具有显著的正向促进作用。

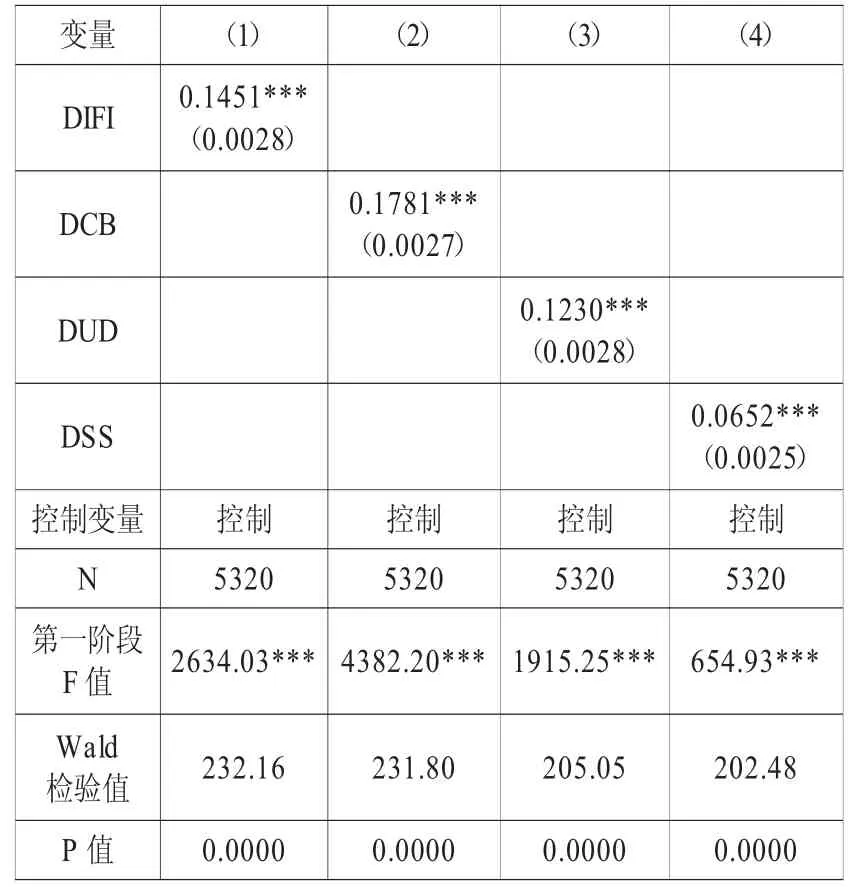

2.内生性处理:工具变量估计。从表3 的基准回归结果可知,数字普惠金融对中小企业的技术创新具有显著的正向促进作用,但是未进行内生性工具变量处理分析,因此在模型识别时可能会由于内生性问题存在而使得结果出现偏差,因此,增加对内生性问题的分析是模型识别结果稳健可用的重要步骤之一。导致内生性问题的第一个原因是反向因果问题(Wooldridge,2010),即中小企业的技术创新也可能促进数字普惠金融的发展,因此在基准回归过程中已经对企业层面的所有解释变量进行时间滞后一期匹配处理。导致内生性问题的第二个原因是遗漏变量问题,即使模型识别过程中已经对年度、行业等变量进行控制,但是可能依旧存在无法被测度的因素引起的遗漏变量导致模型产生偏差。为了稳健地测度数字普惠金融对于中小企业技术创新发展的作用效应,本文增加构建内生性工具变量进行回归分析,验证原模型输出结果是否存在由于内生性问题而产生的偏差。由于数字普惠金融的发展得益于现代信息技术的发展使用,而数字技术应用指数又是现代信息技术的使用水平与普及程度的反映,所以两者之间存在较高的联系,纪志宏(2019)从《中国信息社会测评报告》中提取地级市数字技术应用指数作为数字普惠金融的内生性工具变量。所以,本文选取数字技术应用指数作为工具变量,使用工具变量Tobit 的估计方法(IV Tobit)验证数字普惠金融对于中小企业创新影响效应是否存在内生性问题。

表3 中小企业创新回归分析结果

工具变量估计结果如表4 所示。从结果可知,即使考虑模型可能存在内生性问题,数字普惠金融总指数、金融服务覆盖程度、居民使用数字金融服务的渗透程度以及数字金融服务的数字化程度对中小企业技术创新依旧具有正向促进效果。同时,所有回归结果中的Wald 值均大于200,所以模型识别过程中存在内生性变量,但是工具变量第一阶段F 值均为正值且大于500,在1%的统计水平下显著,说明模型识别过程不存在弱工具变量,本文的工具变量回归估计结果是有效的。因此,在考虑存在内生性问题的情况下同样表明数字普惠金融的发展对于中小企业创新发展具有显著的正向促进效果,研究假设H1 得到了验证。

表4 工具变量估计结果

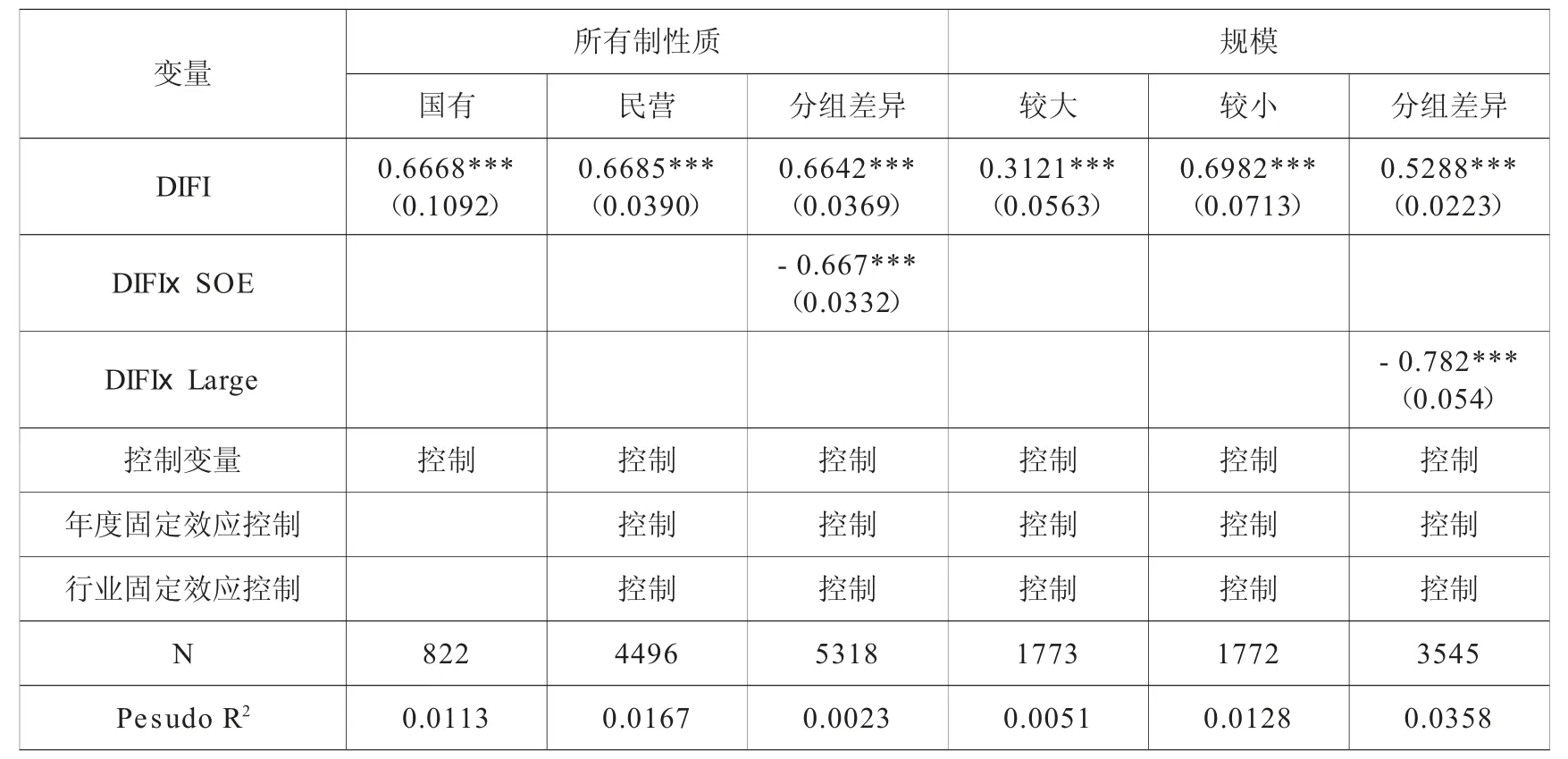

3.异质性分析。从理论分析可知,数字普惠金融的发展对于不同所有权性质和不同规模大小的中小企业影响有显著差异。所以,需要探究数字普惠金融对不同企业创新影响的差异性,从而得出数字普惠金融的发展是否适合中小企业创新且具有普惠性,为相关部门制定金融创新服务政策提供理论支持。

数字普惠金融的发展对中小企业不同所有权性质的异质性影响如表5 第1-3 列所示。本文依据所有权性质将中小企业划分为两组,一组为国家控股,另一组为私人经营,并构造虚拟变量SOE:私人经营=0,国家控股=1。其中1-2 列为分组检验,第(3)列加入交互项DIFI×SOE 进行回归分析。从结果可知,数字普惠金融对于不同企业性质的中小企业都具有促进创新的作用,但不同组之间存在差异,数字普惠金融对私人民营企业创新的促进作用比国家控股企业更强。说明数字普惠金融实现了真正的普惠特点,应继续增加对民营中小企业的创新的支持力度,更进一步释放中小企业的创新活力。

数字普惠金融对于不同规模的中小企业创新影响的异质性分析如表5 第4-6 列所示。本文采用按照企业规模大小排列三等分处理,选取最大部分的三分之一以及最小部分的三分之一分别作为较大规模和较小规模企业,中间部分的三分之一无法清晰反映中小企业规模差异,因此不考虑在内,构造虚拟变量Large:规模大小排序为最大部分的三分之一的中小企业=1,规模大小排序为最小的三分之一的中小企业=0。同样分别采取分组回归以及加入交互项DIFI×Large,对比分析不同规模大小的中小企业是否会在数字普惠金融发展的金融服务中具有不同程度的影响效应。从分组回归结果可知,规模最大组与最小组的中小企业子样本的回归系数均为正值,说明数字普惠金融对于不同规模的中小企业创新均具有正向促进作用,但是对比最大组与最小组之间的回归系数差异可以发现,规模最小组的回归系数明显高于规模最大组,说明数字普惠金融确实在金融服务上发挥了普惠效应,并且数字普惠金融对于规模最小组的中小企业技术创新具有更强的促进作用。同时,第(6)列中交互项DIFI×Large 的估计系数为负值,且在1%水平下显著,也表明数字普惠金融的普惠性特征,本文的研究假设H2 得以验证。

表5 异质性分析结果

4.影响机制检验。为探索数字普惠金融的作用机制,探究其影响中小企业创新活动的机制,本文从中小企业创新面临的主要问题,即中小企业创新获取融资过程中的融资约束与得到外部融资所需承担的高昂债务融资成本出发,实证分析数字普惠金融发展对中小企业相关融资约束指标的影响,识别数字普惠金融的发展对于中小企业创新激励的影响机制。

首先,从中小企业获取外部融资所需承担的高昂融资成本出发,验证数字普惠金融的影响机制。借鉴Pittman和Fortin(2004)的做法,构造两个指标衡量中小企业创新活动获取融资所需承担的高昂的外部债务融资成本:一是债务利息费用率(DFC1),即债务利息支出/企业总负债;二是净财务费用率(DFC2),即净财务费用/企业总负债,其中,中小企业的净财务费用为其获取融资支出的债务利息加上交易流程产生的手续交易费用以及自身经营活动需要的其他财务费用。

其次,从中小企业获得外部融资过程中面临的融资约束程度出发,验证数字普惠金融的影响机制,本文参考借鉴刘贯春等(2019)以及陈作华和方红星(2018)的做法,构建WW 指数。使用CFit(经营性现金流/总资产)、DivPos(企业i 在第t 年是否支付现金股利的哑变量,若有则取1,否则取0)、Lev(资产负债率)、Size(企业规模)、SG(企业销售收入增长率)、ISG(行业销售收入增长率)几个变量构建。

除WW 指数之外,借鉴Kaplan 和Zingales(1997)的做法,以中小企业经营性现金流指标、速动资产的现金持有量指标、股利发放派现水平、生产获得融资的负债程度以及反映中小企业成长性等财务指标构造一个关于中小企业融资过程中遭遇的融资约束程度问题的KZ 指数。从WW 指数与KZ 指数的构建原则得知,WW 指数与KZ 指数数值越大,则中小企业面临的融资约束程度更加严重。

影响机制检验结果如表6 所示,数字普惠金融指数对于中小企业创新融资约束指标WW 指数和KZ 指数的估计结果均为负值,并且WW 指数在1%的统计水平下显著,说明数字普惠金融发展有助于缓解中小企业创新融资过程中的融资束缚。同时,数字普惠金融对于中小企业创新活动获得的外部融资的债务融资成本DFC1 和DFC2 的估计结果均为负值,并且都在1%的统计水平下显著,说明数字普惠金融的发展能够通过金融体系机制减轻中小企业创新获得的债务融资成本。从实证分析结果可知,数字普惠金融的发展可以显著地缓解中小企业创新活动获取外部资金面临融资约束,降低中小企业在创新过程中由于内部资金不足而进行融资活动的外部债务融资成本。本文中的研究假设H3 得到验证。

表6 影响机制检验结果

(二)稳健性检验

本文从以下两个方面进行稳健性检验:一是由于中小企业的专利申请量包括了发明、外观以及实用三种专利类型,但是按照原创性标准,发明专利申请量更能够反映出中小企业技术创新的质量,所以单独以中小企业发明专利申请数量作为研究数字普惠金融对于中小企业创新发展影响的研究指标进行稳健性检验;二是将中小企业的技术创新指标更换为研发投入比。稳健性检验的结果如表7所示,与主要回归结果仍然一致。

表7 稳健性检验结果

五、结论及政策建议

(一)研究结论

本文主要分析了数字普惠金融对中小企业创新发展的影响效应,选择深A 中小板块以及创业板上市公司数据,采用城市层面数字普惠金融指数分析其对中小企业创新发展的影响。从实证结果可知,数字普惠金融指数以及其三个维度均对中小企业创新发展具有显著的正向促进作用。同时,对于不同所有权性质和不同规模的公司而言,数字普惠金融对中小企业的创新影响具有明显的异质效果。此外,数字普惠金融可以显著地降低中小企业债务融资成本以及缓解融资约束,从而缓解中小企业创新过程中的资金困境。

(二)政策建议

一是引导数字金融相关服务机构持续进行业务和场景创新,充分发挥大数据、云计算、区块链等各类数字技术在降低融资成本和防范金融风险中的价值。数字金融的生命力体现在其持续不断的创新应用,因此,通过业务和场景创新,简化企业信贷融资流程,利用数字科技提高风险防范能力,是其发挥价值的关键,未来只有持续创新,才能确保其在解决中小企业融资过程中不断发挥更大作用。

二是政府监管机构要确保数字金融守正创新,持续发挥其普惠金融的核心价值。数字金融作为持续发展的数字科技与金融服务结合的产物,其创新始终处于与监管政策的动态博弈之中,相关监管机构必须始终监测其发展动态,密切关注大型金融机构、金融科技平台在发展过程可能形成的市场垄断,通过动态政策调整消弭数字金融监管套利空间,从而确保其真正实现金融普惠,为中小企业创新活动融资提供便利。

猜你喜欢

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

今日农业(2022年16期)2022-09-22 05:39:34

今日农业(2022年16期)2022-09-22 05:37:16

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2021年11期)2021-11-27 10:47:17

今日农业(2020年21期)2020-12-19 13:52:28

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

中国外汇(2019年18期)2019-11-25 01:41:54