混改背景下控制权配置与公司价值的区间效应研究

2022-05-05 09:46:24陈云桥

吉林工商学院学报 2022年2期

陈云桥,郝 晗,李 杰

(延安大学经济与管理学院,陕西延安 716000)

一、引言

混合所有制改革是我国国有上市公司乃至整个经济体制改革的基本路径,国有上市公司进行混改的基本逻辑在于通过股权多元化优化公司的治理机制和经营体制。公司治理的关键在于控制权配置,即股权集中水平和股权制衡水平,其合理与否无疑对国企混改的效果起着至关重要的作用。第一大股东在公司治理中的影响较大,扮演着两种不同的角色,既有可能利用控制权谋取私有收益,发挥侵占效应[1],也有可能对管理层进行监督,积极参与公司治理,发挥激励效应,提高公司价值[2]。此外,混改引进的多元化投资者之间既有可能发挥监督效应,降低控股股东攫取私有收益的行为[3],也有可能形成共谋,发挥合谋效应,瓜分控制权收益,从而降低公司价值[4]。

现有的理论及经验表明,控制权配置与公司价值之间并非简单的线性关系,而是随着不同效应的此消彼长与公司价值之间存在复杂的非线性关系。基于此,本文在混合所有制改革的背景下,以2013—2019年沪深两市A股国有上市公司为研究对象,实证检验国有上市公司混改背景下控制权配置与公司价值之间的区间效应,以期为国有上市公司混合所有制改革提供经验证据。

二、文献综述与研究假设

(一)文献综述

综观已有的文献,学者们已形成控制权配置是影响公司价值重要因素的共识,但就控制权配置如何影响公司价值还未形成统一认识。一种观点认为,股权的集中有利于激励大股东监督管理层,解决股权分散下的“搭便车”问题,从而提升公司价值[5],股权间的制衡促使其他大股东对控股股东进行监督,有效抑制其违规操作行为,对上市公司价值有一定的积极作用[6]。另一种观点认为,股权的集中使得大股东具备违规操作的条件,对公司价值产生负面影响[7],大股东之间的合谋会侵占其他股东的利益,股权制衡度的提高反而不利于提升公司价值[8]。还有观点认为,股权结构具有内生性,股权集中度与公司价值并不存在相关关系[9]。

控制权配置与公司价值之间关系的复杂性,使学者们意识到控制权配置与公司价值之间并非简单的线性关系。一种观点认为,第一大股东持股比例对公司价值的影响表现为倒“U”型曲线关系,这种关系意味着当第一大股东持股比例超过某一个限度时,会对公司价值产生负向效应[10-11];受股东间监督效应和合谋效应的影响,股权制衡度与公司价值存在倒“U”型关系[12]。另一种观点则提出相反的看法,认为第一大股东持股比例与公司价值呈正“U”型关系[13],股权制衡度处于两端比处于中间水平更有利于提升公司价值,其他大股东对控股股东的制衡能力与公司价值存在先降后升的正“U”型非线性相关[14]。还有观点认为,公司价值随第一大股东激励效应和侵占效应的此消彼长与第一大股东持股比例存在“N”型曲线相关[15-16]。

总之,从公司治理存在的不同效应角度,学者们考察了控制权配置与公司价值之间的关系:第一大股东因股权集中发挥激励效应或股东之间发挥监督效应时,公司价值得到提升,而第一大股东因过高股权发挥侵占效应或股东之间发挥合谋效应时,公司价值受到损失。因此,公司价值将在不同效应的影响下动态变化。然而,目前学者对于混改背景下控制权配置与公司价值关系的研究局限于线性关系分析,非线性关系研究相对较少。

(二)研究假设

本文的主要创新点为:从混改角度出发,克服利用线性模型研究混改背景下控制权配置和公司价值之间关系的不足,运用非线性回归模型实证检验控制权配置和公司价值之间的区间效应。

1.股权集中度与公司价值

持股比例的提高会增加第一大股东的剩余所有权,使其能够投入更多的努力去监督管理层,股权持有对第一大股东参与公司治理的激励表现为第一大股东的激励效应。利益趋同理论指出,通过对管理层实施股权激励,使其拥有部分剩余索取权,可以统一股东和管理层之间的效益函数,从而有效降低二者间的代理成本[17]。但在股权分散下对管理层的激励作用却十分有限甚至可能造成严重的激励扭曲问题[18],所有权的集中有利于加强股东对管理层的监督,减少了由于信息不对称的存在而加剧的股东与管理层之间的矛盾冲突,能够很好地弥补各种激励机制的局限性[19],从而有助于提升公司价值。第一大股东持股的激励效应表现为,第一大股东持股与公司价值正相关。

然而,持股比例的进一步提高会增加第一大股东的控制权,大股东因此具备违规操作的条件,第一大股东因持股比例过高而侵害中小股东利益的行为表现为第一大股东的侵占效应。当过高的持股比例使公司大部分控制权掌握在大股东手中,大股东便有条件为谋取控制权私利而去侵害中小股东的利益[20]。第一大股东持股的侵占效应表现为,第一大股东持股与公司价值负相关。

随着第一大股东持股比例的进一步提高,大股东治理机制的效应又将主要体现为激励效应。股权的进一步提高会增强第一大股东主人翁意识,增强其责任感和危机感,当公司出现亏损,第一大股东也会按比例承担较多的部分。

基于以上分析,随着第一大股东持股比例的不断提高,公司价值在激励效应和侵占效应的影响下动态变化,呈现出上升—下降—上升的三段曲线变化趋势。因此,有以下假设1和假设2:

H1:第一大股东持股比例与混改国企公司价值之间存在三段“N”型曲线变化趋势;

H2:股权集中度与混改国企公司价值之间存在三段“N”型曲线变化趋势。

2.股权制衡度与公司价值

股东治理机制因多个大股东的存在变得复杂,其他股东的利益既可能因为多个大股东的共谋而受到侵害[21],也可能因为其他大股东对管理层和控股股东进行监督,抑制其违规操作的行为[22]而得到保障。现有的研究表明,多个大股东不仅可能发挥监督效应,而且还可能与控股股东发挥合谋效应来瓜分私有收益。当监督效应占据主导地位时,股权制衡度的提高有助于提升公司价值;当合谋效应占据主导地位时,股权制衡度的提高反而会降低公司价值。公司价值在两种效应的影响下动态变化。

基于上述分析,监督效应和合谋效应的共同作用导致股权制衡度与公司价值之间存在区间效应。因此,有以下假设3:

H3:股权制衡度与混改国企公司价值之间存在非线性变化趋势。

三、研究设计

(一)样本选择及数据来源

本文从CSMAR数据库选取了2013—2019年沪深两市A股国有上市公司平衡面板数据,选取方法参考李春玲等(2017)[23]的做法,即在时间窗口期内,若某一年国有第一大股东比例减少则作为混改事件发生。

(1)根据实际控制人性质,筛选国有上市公司;(2)筛选第一大股东持股比例减少的公司,但剔除连续减少的公司,使样本在混改前后2年的国有股比例保持稳定;(3)剔除ST、*ST、金融和保险类上市公司;(4)剔除未披露的上市公司数据。这样收集到328 家国有上市公司作为样本,共2 296 组数据。数据处理软件为Stata16.0和Excel2003。

(二)变量定义

1.被解释变量:公司价值。与大多数研究公司价值的文献类似,采用Tobin's Q衡量公司价值。参考夏立军和方轶强(2005)[24]的研究方法,Tobin's Q=市场价值/重置成本=(股票价值+债务价值)/总资产。

2.解释变量:股权集中度、股权制衡度。参考现有文献,股权集中度(CR)以第一大股东持股数占股本总数比重来衡量,股权制衡度(Z)以第二至第五位股东持股比例之和与第一大股东持股比例的比值来衡量。

3.控制变量:基于现有文献,选取财务杠杆、公司规模、成长能力来控制其他因素对公司价值产生的影响。财务杠杆(LEV)用公式资产负债率=负债/总资产表示,公司规模(SIZE)取年末总资产的自然对数,成长能力(GROWTH)用公式营业收入增长率=(本年营业收入-上年营业收入)/上年营业收入表示。

(三)实证模型

经Hausman检验,选择双向固定效应模型对研究假设进行检验。为检验股权集中度对公司价值影响的区间效应,构建模型(1):

其中,Tobin'sQ为公司价值;α、β、γ为回归方程的系数;CR、CR2、CR3分别表示第一大股东持股比例及其平方、三次方;Z、Z2、Z3分别表示第二至第五位股东持股比例之和与第一大股东的持股比例的比值及其平方、三次方;μ为随机扰动项。

四、实证分析

(一)描述性统计

从表1变量的描述性统计结果可以看出:(1)公司价值(Tobin'sQ)最大值为17.9264,最小值为0.7063,标准差为1.1473,表明混改国企之间的市场价值差异较大。(2)第一大股东的持股比例(CR)均值为40.42%,表明混改国企股权相对集中,符合我国国有上市公司普遍存在的“一股独大”现象。(3)股权制衡度(Z)均值为0.4574,表明混改国企的其他大股东对国有股东的制衡能力较弱。(4)资产负债率(LEV)均值为50.60%,表明混改国企的整体资产债务比率适中。(5)公司规模(SIZE)均值为23.1275,规模水平较高,符合国有企业的特点。(6)公司成长能力(GROWTH)最大值为704.27%,最小值为-87.32%,远低于最大值,表明混改国企之间的成长能力差异显著。

表1 变量的描述性统计结果

(二)相关性分析

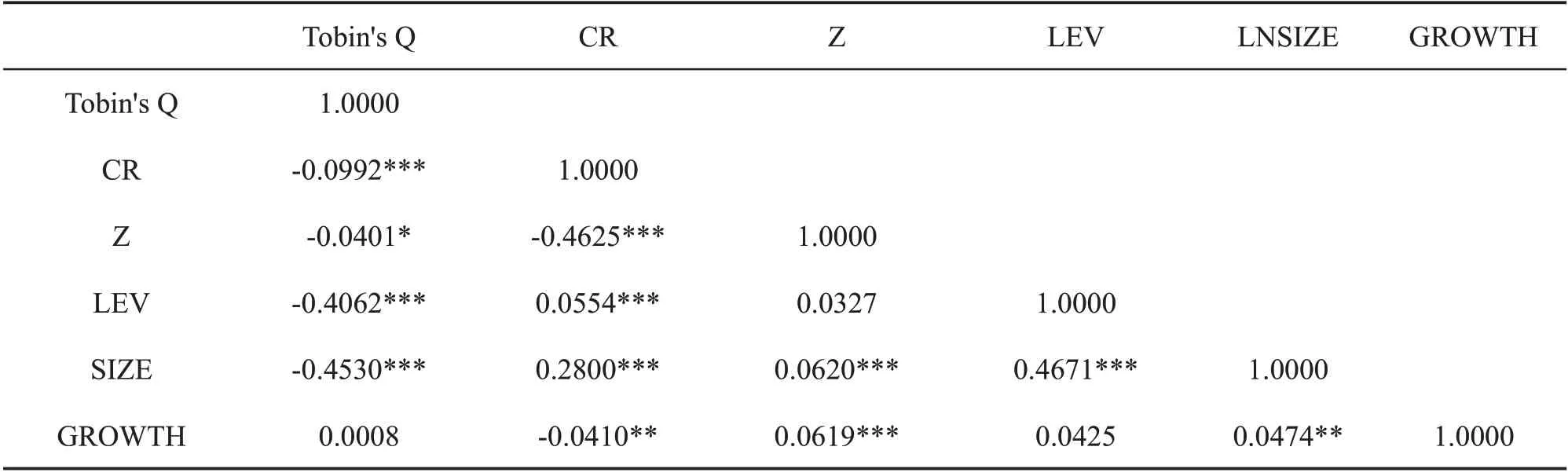

从表2 变量相关系数可以看出:(1)第一大股东持股比例(CR)与公司价值(Tobin's Q)的相关系数为-0.0992,在1%的置信水平上显著,表明股权集中度与公司价值负相关。(2)第二至第五位股东持股比例之和与第一大股东持股比例的比值(Z)与公司价值(Tobin's Q)的相关系数为-0.0401,在10%的置信水平上显著,表明股权制衡度与公司价值负相关。假设H1、H2、H3的部分结论得到初步验证。(3)财务杠杆(LEV)与公司价值(Tobin's Q)的相关系数为-0.4062,在1%的置信水平上显著,公司规模(SIZE)与公司价值(Tobin's Q)的相关系数为-0.4530,在1%的置信水平上显著,表明资产负债率、公司规模与公司价值负相关。(4)成长能力(GROWTH)与公司价值(Tobin's Q)的相关系数为0.0008,但不具有统计意义上的显著性。各变量间的相关系数均小于0.5,表明不存在多重共线性。

表2 Person 相关性统计

(三)股权集中度与公司价值的区间效应

为增加回归结果的可靠性,采用逐步增加控制变量的方法进行回归,回归结果由表3给出。

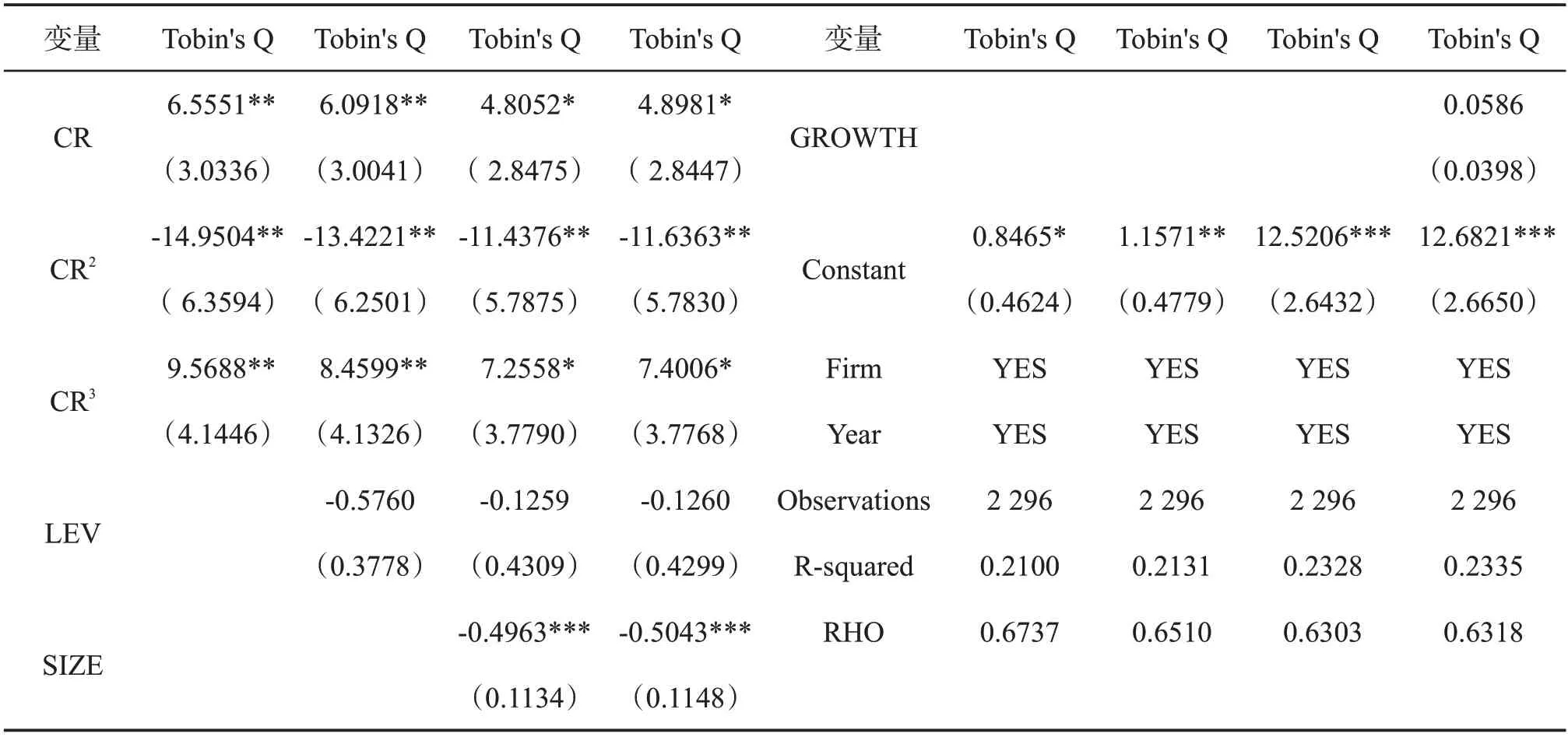

表3 报告了股权集中度与公司价值的回归结果,在控制变量逐渐增加的回归中,解释变量CR、CR2和CR3均通过显著性检验,且正负号没有发生变化。其中CR和CR3的系数为正,而CR2的系数为负,表明第一大股东持股比例与公司价值之间存在显著的三段非线性关系。公司规模在1%的置信水平下与公司绩效存在负相关关系,表明并非公司规模越大,公司价值就越好,可能是因为上市公司过于追求规模,而忽视了效率。而公司价值与财务杠杆、成长能力之间不存在统计学意义上的显著性。

表3 股权集中度与公司价值

为进一步研究第一大股东持股比例与公司价值的区间效应,按照表3非线性回归结果,计算N型曲线的拐点,分别为29.02%(公司价值在此点取极大值)和76.07%(公司价值在此点取极小值)。当第一大股东持股比例(CR)在0 ∼29.02%时,公司价值随着第一大股东持股比例的增加而增加,随着股权的集中,第一大股东开始发挥激励效应;当CR在29.02%∼76.07%时,公司价值随着第一大股东持股比例的增加而减少,第一大股东因股权的过度集中而发挥侵占效应;当CR超过76.07%时,公司价值随着第一大股东持股比例的增加而增加,第一大股东又主要发挥激励效应。假设H1、H2得到证实。

(四)股权制衡度和公司价值的区间效应

表4报告了股权制衡度与公司价值的回归结果,股权制衡度对公司价值的影响并不存在二次曲线关系,而是表现为三次曲线特征。在控制变量逐渐增加的回归中,解释变量Z、Z2和Z3均通过显著性检验,且正负号没有发生变化,其中Z和Z3的系数为正,Z2的系数为负。

表4 股权制衡度与公司价值

按照表4非线性回归结果,计算“N”型曲线的拐点,分别为0.5858(公司价值在此点取极大值)和1.8763(公司价值在此点取极小值)。当股权制衡度在(0,0.5858)时,公司价值随着股权制衡度的提高而提高,股东间的监督效应占主导地位;当股权制衡度在(0.5858,1.8763)时,公司价值随着股权制衡度的提高而降低,股东间的合谋效应占主导地位;当股权制衡度大于1.8763时,公司价值随着股权制衡度的提高而提高,股东间的监督效应再次占据主导地位。因此,公司价值与股权制衡度之间存在显著的“N”型曲线关系。假设H3得到证实。

五、稳健性检验

为保证上述结论的可靠性,采取以下方法进行稳健性检验。

(一)更换被解释变量

国外学者主要使用托宾Q值(Tobin's Q)或市净率(MBR)来衡量公司价值,由于我国上市公司非流通股价格仅为流通股价格的20%∼30%[25],用流通股股价乘以非流通股股数自然会高估股票整体市值。

1.参考白重恩和刘俏等(2005)[13]的研究方法,以流通股价格折价的70%来计算非流通股的市值,得到托宾Q值另一种计算方法,TQ70=(股票年末收盘价×流通股股数+0.3×股票年末收盘价×非流通股股数+负债账面价值)/总资产。

2.参考杜莹和刘立国(2002)[10]的研究方法,非流通股的市值以股票年末收盘价的1/2乘以非流通股数来计算,由此得到修正后的市净率,AMBR=(股票年末收盘价×流通股股数+0.5×股票年末收盘价×非流通股股数)/净资产,为降低异方差性,在回归中对其取自然对数。

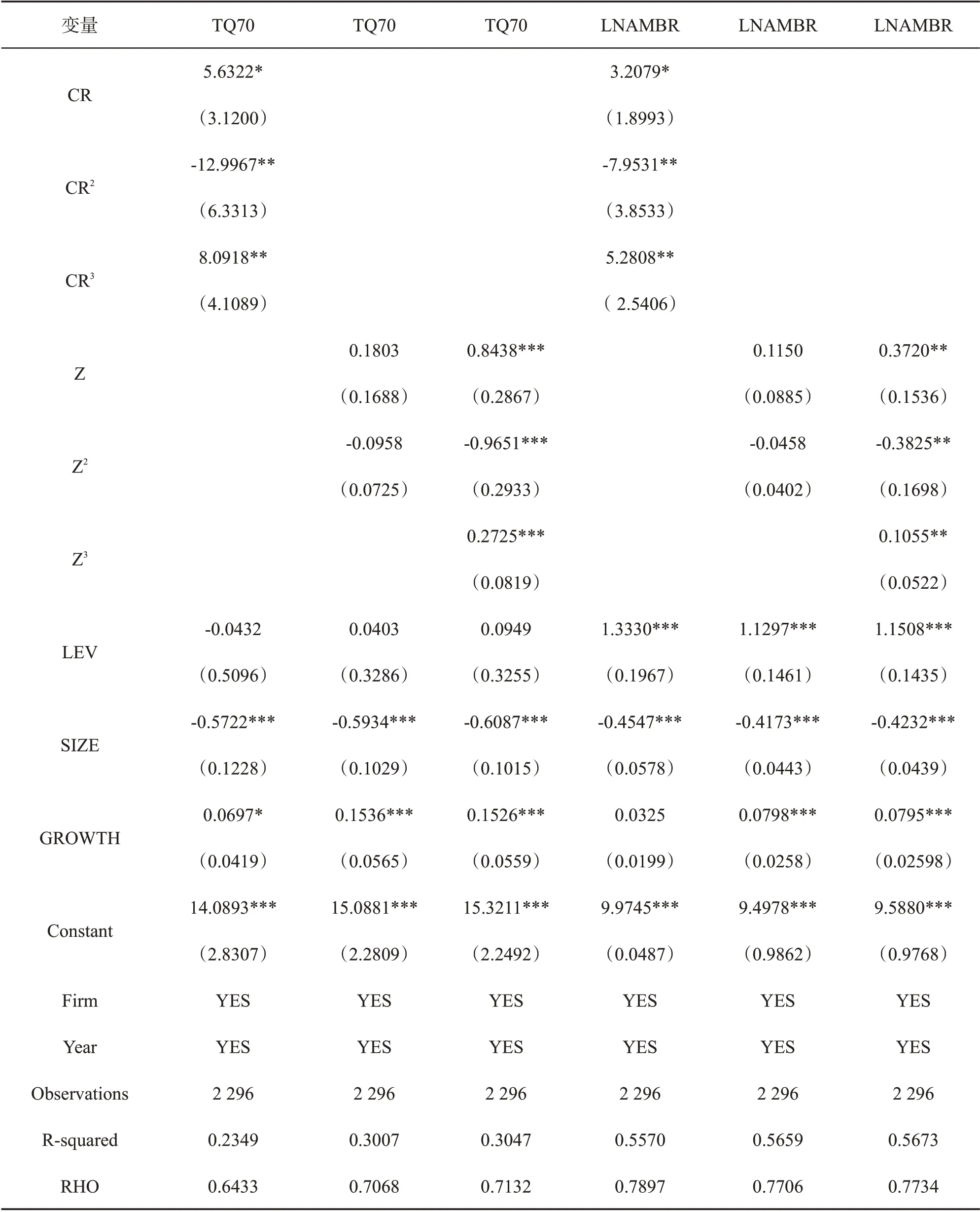

使用上述两个变量替代前文的Tobin's Q,由表5回归结果可知,主要研究结论在更换被解释变量后仍然成立。

表5 更换被解释变量

(二)更换解释变量

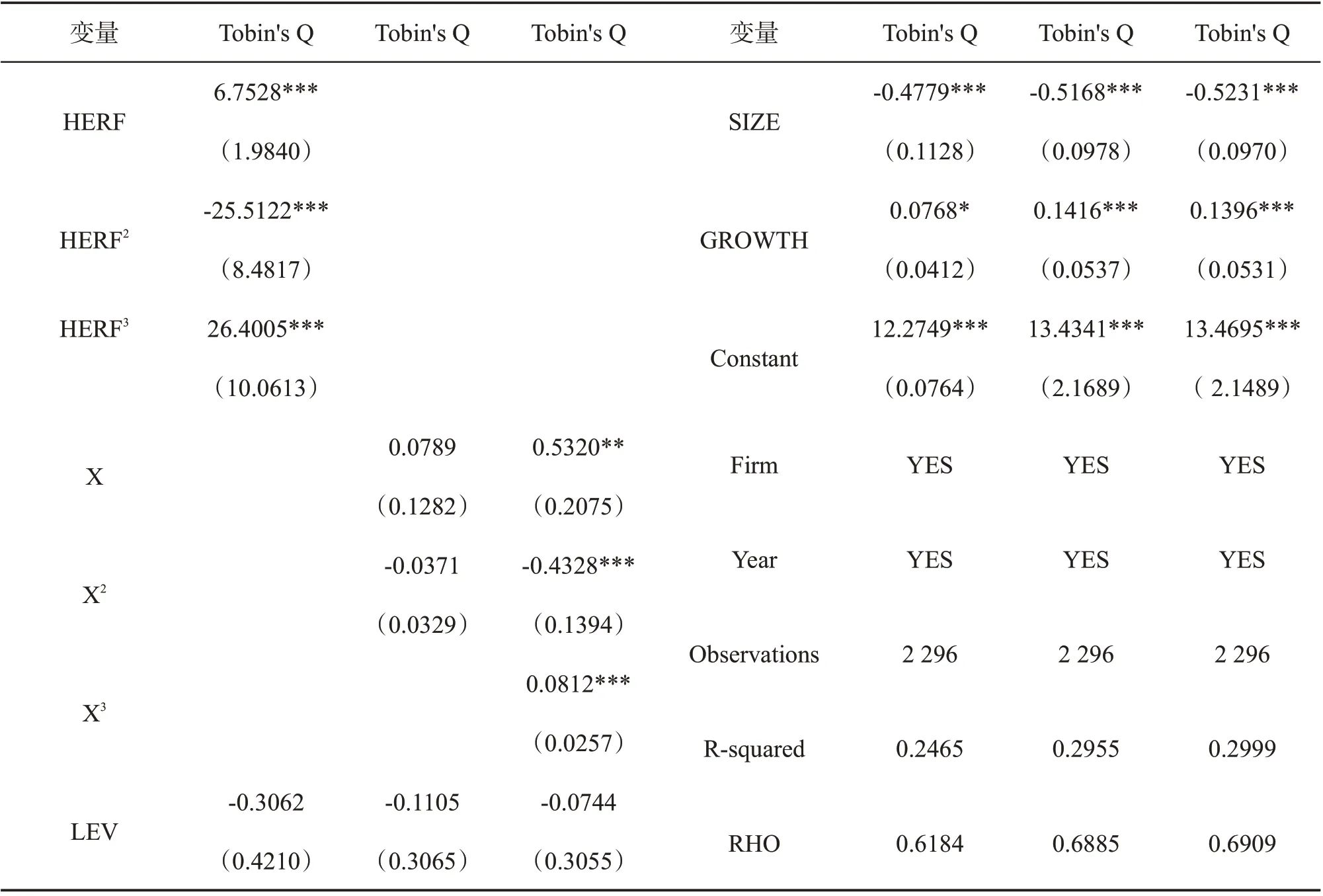

将衡量股权集中度、股权制衡度的解释变量分别替换为:前五大股东持股比例的平方和(HERF)、第二至第十位股东持股比例之和与第一大股东持股比例的比值(X)。由表6回归结果可知,主要研究结论在更换解释变量后仍然成立。本文的结论具有较高的可靠性。

表6 更换解释变量

六、结论

本文选取沪深两市A股国有上市公司数据,以2013—2019年的大样本数据为基础,实证检验了控制权配置对公司价值影响的区间效应。研究结果表明:

1.公司价值在第一大股东持股的激励效应和侵占效应的影响下动态变化,股权集中度对公司价值的影响具有显著的区间效应,二者间呈现出一种“N”型的三次曲线关系。具体而言,在第一大股东持股比例处于0 ∼29.02%(激励区间)、29.02%∼76.07%(防御区间)和76.07%∼100%(激励区间)三个不同区间时,公司价值先是上升,而后下降,最后又不断上升。

2.公司价值在股东间的监督效应与合谋效应的影响下动态变化,股权制衡度对公司价值的影响具有显著的区间效应,二者间呈现出一种“N”型的三次曲线。具体而言,在股权制衡度处于0 ∼0.5858(监督区间)、0.5858 ∼1.8763(合谋区间)和大于1.8763(监督区间)三个不同区间时,公司价值先是上升,而后下降,最后又不断上升。

本文的研究结论对混合所有制改革的实践具有重要启示。考虑到我国国有上市公司股权相对集中以及股权制衡水平较低的现实,国有上市公司在进行控制权配置时,可以适当降低第一大股东持股比例,并增加其他大股东持股比例以提高股权制衡水平。但需要注意的是,混改并非要盲目地将第一大股东持股比例、股权制衡度设定在某一水平。首先,股权的高度集中未必一定给公司价值带来负向效应。在完善国有上市公司的治理机制时,应充分考虑到第一大股东的激励效应和侵占效应,通过合理的控制权配置来引导第一大股东的激励行为和抑制其防御行为。其次,在引入多元化的投资者时,应考虑到投资者的异质性等因素,引入不同背景的投资者,发挥股东间的监督效应,防范股东间的合谋效应。

猜你喜欢

中学数学研究(广东)(2023年9期)2023-06-03 03:32:40

中学生数理化·八年级物理人教版(2022年9期)2022-10-24 07:03:48

今日农业(2021年19期)2022-01-12 06:16:44

汽车观察(2018年10期)2018-11-06 07:05:06

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:36

中山大学法律评论(2018年1期)2018-03-30 01:20:32

甘肃农业(2017年3期)2017-04-22 08:24:18

北京信息科技大学学报(自然科学版)(2016年6期)2016-02-27 06:31:48

创业家(2015年7期)2015-02-27 07:54:18

创业家(2015年6期)2015-02-27 07:54:00