社会保障面临的现代挑战:第二次人口结构转型

2022-05-05 09:26:38尼尔吉尔伯特

社会保障评论 2022年2期

[美]尼尔·吉尔伯特

一、引言

“人口决定命运”这句格言非常适用于预测社会保障的未来前景。自20世纪下半叶以来,发达国家经历了人口学家所称的“第二次人口转型”。生育率下降、人口老龄化和传统家庭安排的弱化是这种新的人口发展趋势的特点,这对社会保障制度的设计和财政可持续性构成了重大挑战。①Ron Lesthaeghe, The Second Demographic Transition: A Concise Overview of its Development, Proceedings of the National Academy of Science of the United States, https://doi.org/10.1073/pnas.1420441111.

老年人所占比例不断增加在一定程度上反映了人们寿命延长的事实。如图1所示,自1950年以来,全世界的预期寿命大幅提高,预计还将继续提高。从1950年到2021年,中高收入国家的平均预期寿命从47岁攀升到70岁以上,而最初设计的社会保障体系并不足以支撑此等预期寿命的超常增长。

图1 中高收入国家人口出生时预期寿命(男女合计)

俾斯麦于1889年推出国家资助的社会保险计划时,在职劳动力向该计划缴纳费用,直到他们达到70岁的退休年龄,而德国当时的预期寿命只有45岁,所以这个计划当时在财政方面是合理的。

在19世纪末,谁会料到2017年德国人的预期寿命会从45岁攀升至81岁呢?①Federal Statistics Office, Germany's Population by 2060: Results of the 12th Coordinated Population Projection, Wiesbaden, Federal Statistics Office, 2009.美国的情况亦是如此,《社会保障法》为大多数退休人员提供了主要收入来源。1935年通过该立法时,社会保障计划具有高度的“精算完整性”:退休年龄为65岁,而平均预期寿命为61.7岁,比退休年龄低3岁。然而,到了2017年,美国人的预期寿命已攀升至78.6岁,比1935年时的退休年龄高12岁多。②National Center for Health Statistics, Health, United States, 2014: With Special Feature on Adults Aged 55-64, http://www.cdc.gov/nchs/data/hus/hus14.pdf#016.虽然1935年婴儿死亡率较高在一定程度上解释了平均预期寿命的差异,但美国人预期寿命变长是显而易见的事实。③参见C.Eugene Steuerle, Jon M.Bakija, Retooling Social Security for the 21st Century: Right and Wrong Approaches to Reform, Washington D.C.Urban Institute Press, 1994.

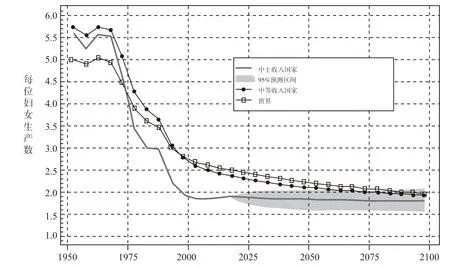

预期寿命在攀升,而家庭生育的子女数量却在减少。如图2所示,几乎所有中高收入国家(特别是东亚和欧洲大部分地区)的总和生育率已低于更替水平。在东亚,韩国是发达工业国家中生育率最低的国家,生育率从20世纪50年代的6.5骤降至2018年的0.95。2018年,韩国不到1的生育率甚至低于联合国最初的预测估计。联合国曾预测韩国的生育率直到22世纪都将远低于2.1的更替水平。人口统计学家将如此低的生育率描述为“进入了一个死亡螺旋”,这使得不断萎缩的人口很难恢复其规模。中国的总和生育率从2017年的1.6下降到2020年的1.3,使中国决定在2021年实施三孩政策和配套措施。①Zhongwei Zhao, Guangyu Zhang, The Reality of China's Fertility Decline, East Asia Forum, https://www.eastasiaforum.org/2021/07/08/the-reality-of-chinas-fertility-decline/, 2021-7-8.同样,日本的生育率在2020年降至1.36。在所有欧洲国家中,西班牙的生育率最低,为1.2;意大利紧随其后,为1.3;德国和匈牙利的生育率约为1.5。②The World Bank, Fertility Rate, Total (Births Per Woman) - European Union, https://data.worldbank.org/indicator/SP.DYN.TFRT.IN?locations=EU.

图2 中高收入国家的总和生育率

二、人口结构转型对社会保障的财政影响

总体而言,快速老龄化是寿命延长和生育率下降的累积结果。1960年,经合组织国家中约8.2%的人口超过65岁,到2020年,65岁以上的人口已增加了一倍多,占经合组织总人口的17.4%,该比例还将继续上升,③World Bank, Population 65 Years of Age and Older.https://data.worldbank.org/indicator/SP.POP.65UP.TO.ZS?locations=OE.这对劳动年龄人口的赡养能力构成了巨大的挑战。如表1所示,2000年经合组织国家平均3.7位在职劳动力供养一位退休人员,而到2050年,这一比例将下降到平均1.5位在职劳动力供养一位65岁及以上的老人。

表1 65岁及以上老年人口与劳动力人口的比率(%)

到2050年,对韩国、日本和西班牙等国来说,赡养老年人的挑战将更加艰巨,这些国家的劳动适龄人口与老年人口的比率将达到几乎一位在职劳动力赡养一位65岁及以上的老年人。在中国,预计老年抚养比将从2000年约9位劳动力赡养一位老年人变为2050年的2位劳动力赡养一位老年人。老年人口比例的增加给福利型国家带来了巨大财政压力,特别是年轻一代不得不承担人口老龄化带来的日益增长的成本。例如,在美国,预计老年痴呆症护理费用将从2010年的2150亿美元攀升至2040年的5110亿美元。①Pam Belluck, Dementia Care Cost is Projected to Double by 2040, New York Times, April 3, 2013; Michael D.Hurd, et al., "Monetary Costs of Dementia in the United States," The New England Journal of Medicine, 2013, 368(14).

然而,美国社会保障项目中养老金的财政可持续性则是一个更紧迫的问题,所涉及的成本更令人担忧。尽管美国为维持养老保险的偿付能力做出了各种努力,但是,根据美国社会保障信托基金董事会2021年报告的估计,在未来75年期间,老年遗属残疾保险(OASDI)的负债缺口(unfunded obligation)现值将达到惊人的19.8万亿美元。受托机构预测,自2021年开始,老年遗属残疾保险的年度成本将超过总收入,并将在整个75年的预测期持续如此。目前主要通过早期积累的盈余来维持养老金水平,但这种短期的解决方法并不能解决迫在眉睫的巨额赤字。信托基金的储备将在2034年耗尽,届时根据目前的政策,该项目只能支付预期待遇水平的78%,到2095年将缓慢下降到74%。①OASDI Trustees Report, The 2021 Annual Report of the Board of Trustees of the Federal Old-Age and Survivors Insurance and Federal Disability Insurance Trust Funds, Washington D.C., U.S.Government Printing Office, https://www.ssa.gov/OACT/TR/2021/tr2021.pdf, 2021.

美国并非唯一正在努力应对人口结构转型对福利国家履行公共养老金义务的财政能力带来的影响的国家。高收入经合组织国家通常以现收现付的方式为其养老金制度提供资金,这涉及代际转移,即利用从在职人口征收的养老金税来支付当前退休人员的养老金待遇,通常采用待遇确定型计划来提供退休收入。根据该计划,政府承诺基于包括退休人员年龄和收入记录的公式向退休人员支付特定金额的退休金。这些公式涉及一定程度的收入再分配,即低收入劳动者的平均养老金替代率高于高收入劳动者,从而将国家支持的养老金计划作为社会保险而发挥积极作用。

但是待遇确定型计划并非一项合同保证。事实上,多年来,为了适应人口老龄化带来的额外养老金成本,养老金待遇计算公式已经进行过调整和修改。自21世纪初以来,许多国家提高了标准退休年龄,特别是妇女的退休年龄,并推出了灵活的退休年龄政策,为人们延长工作年限提供激励。②Roland Sigg, Rebecca Taylor, "Reforming Social Security for a Long-Life Society: What Impact on Women?" in Neil Gilbert (ed.), Gender and Social Security Reform, New Brunswick, Transaction Publishers, 2006.如表2所示,领取全额养老金的退休年龄已上升到67至68岁。③Finnish Center for Pensions, Retirement Ages 2021, https://www.etk.f i/en/work-and-pensions-abroad/international-comparisons/retirement-ages/.延迟退休年龄是对养老金财政压力不断增加的政策回应,然而,65岁以上的人可以继续工作的时间是有限的,特别是对于体力要求很高的工作。那么除了延长退休年龄之外还能做些什么?

表2 提高享受全额养老金的退休年龄

资料来源:Finnish Center for Pensions, Retirement Ages 2021, https://www.etk.fi/en/work-and-pensionsabroad/international-comparisons/retirement-ages/.

三、应对人口结构转型的政策选择

随着养老金公共支出不断增加对持续减少的劳动适龄人口产生过度需求,有多种政策措施可以帮助恢复社会保障的财政平衡。这些措施至少可以分为三大类,分别是强制性的公共改革、强制性和自愿性的私有化改革以及以家庭为导向的政策应对。

(一)公共方案:渐进式和系统性的改革

政策制定者可以通过多种方式制定渐进式调整方案,从而减少现有养老金即将出现的财政赤字。美国国会预算办公室(CBO)确定了36个常见的提议方案,这些方案可以以不同的组合方式加强养老金的长期偿付能力。这些渐进式改革分为五组,包括以下一些政策选择:①Congressional Budget Office, Social Security Policy Options, https://www.cbo.gov/sites/default/files/114th-congress-2015-2016/reports/51011-SocSecOptions.pdf, 2015.

· 提高收入税——这一类别的政策选择包括在一段时期内将当前在职劳动力缴纳的社会保障税提高1%—3%,以及取消社会保障税的缴费基数的上限。就后者而言,需要缴纳社会保障税的收入比例从1983年的90%降至2025年的预计79%。

· 更改待遇计发公式——此类政策选择涉及对计发公式进行一系列技术调整,改变养老金待遇计算方法来降低成本,例如,将计算基本保险金额(PIA)的因子每年减少0.5%或15%,并将初始待遇与寿命的变化挂钩。

· 延长退休年龄——如上所述,许多国家已经延长了可领取全额养老金的退休年龄。国会预算办公室的报告建议将可领取全额养老金的退休年龄提高到超过美国现行政策规定的年龄,即延长到68岁或70岁。①法国在20世纪90年代也开展过类似改革,当时获得最高养老金资格所需的缴费年限从37.5年延长至40年,养老金待遇的计算依据也从最高10年的平均收入改为最高25年的平均收入。2000年,将40年的覆盖要求扩展到公共部门养老金的改革工作进展顺利。参见Jean-Claude Barbier, Bruno Theret, The French System of Social Protection: Path Dependencies and Societal Coherence, https://ww1.issa.int/html/pdf/helsinki2000/topic1/2barbier.pdf.

· 修订生活费用调整额——使用替代指数,诸如老年消费者的消费者价格指数,重新计算并降低生活费用调整额(COLA),或减少具有高退休金待遇的退休人员的生活费用调整额。

· 取消特定群体的福利——美国社会保障计划提供一项补充性的家属津贴,即如果参保者的配偶的工作不足以满足养老金的领取要求,则该计划将为配偶提供额外50%的津贴(有资格享受退休福利一方的退休金的50%)。②参见Neil Gilbert, Welfare Justice: Restoring Social Equity, New Haven, Yale University Press, 1995.取消家属津贴的原因之一是,它经常在不同收入模式的夫妇之间造成严重的不平等现象。③Congressional Research Service, Social Security: Revisiting Benef its for Spouses and Survivors, https://crsreports.congress.gov(R41479).关于不同收入模式夫妇替代率的讨论参见Alicia H.Munnell, et al., Working Wives Reduce Social Security Replacement Rates, Center for Retirement Research, Boston, MA, October 2007.例如,如表3所示,家庭总收入相同的单职工夫妇可能比双职工夫妇获得更高的退休和遗属待遇。瑞典在20世纪90年代开展的改革中废除了针对寡妇的现收现付的遗属津贴。④Edward Palmer, The Market for Retirement Products in Sweden Policy Research Working Paper 4748, The World Bank Financial Systems Department Financial Policy Division, 2008.

表3 不同家庭情况对社会保障待遇的影响

作为应对社会保障资金短缺的潜在解决方案,国会预算办公室(CBO)概述的政策选择最终归结为提高税收或削减待遇,即要么将资源从日益减少的在职劳动力转移至不断增加的退休人员,要么降低当前的养老金待遇。国会预算办公室方案提出税收和待遇的渐进式调整,这将保持现收现付基金筹集和待遇确定型的传统设计不变。

更全面的政策方案涉及到用缴费确定型计划来取代传统现收现付的待遇确定型计划,如瑞典1998年的养老金改革。由于退休时领取的养老金金额完全取决于每位在职劳动力为他们自己的账户缴纳的金额以及相应的投资回报,缴费确定型计划是通过完全积累的方式来确保收支平衡。①Edward Palmer, The Market for Retirement Products in Sweden Policy Research Working Paper 4748, The World Bank Financial Systems Department Financial Policy Division, 2008.为了保持该计划的财务稳定,回报率中设置了一个平衡机制,如果养老金的负债大于其资产,该机制会自动降低回报率。因此,从理论上讲,政治的影响是有限的,会计规则会自动防范财政短缺。②Runo Axelsson, et al., Annual National Report 2010 Pensions, Health and Long-term Care, http://pensionreform.ru/f iles/4156/ASISP.%20Annual%20National%20Report%202010%20-%20Sweden.pdf.然而,当平衡机制在2010年首次启动时,会计规则原本要求平均退休金立即下降4.6%,这导致政界人士修改规则,即允许在三年内逐步削减待遇水平。③Runo Axelsson, et al., Annual National Report 2010 Pensions, Health and Long-term Care, http://pensionreform.ru/f iles/4156/ASISP.%20Annual%20National%20Report%202010%20-%20Sweden.pdf.

从待遇确定型计划转为缴费确定型计划面临的挑战之一是如何继续为参保于待遇确定型计划的当前退休人员的养老金提供资金。瑞典的计划通过将在职劳动力的养老金缴费“贷记”到他们的个人账户来解决这个问题,同时用实际资金来支付那些以前参与现收现付计划的当前退休人员的退休金。因此,名义缴费确定型计划是在现收现付的基础上运作,但它模仿了完全积累的个人账户计划。④Annika Sunden, "The Swedish NDC Pension Reform," Annuals of Public and Cooperative Economics, 1998, 69(4).一位政府官员认为,瑞典的新制度以放弃传统上具有累进收入再分配性的养老金所体现的社会团结理念为代价,换取了精算团结的成本效益原则,成本效益原则即“对所有个人和代际而言,确保缴费的现值与领取的养老金之间保持一种不变的关系。”⑤Jan Hagberg, Shifting the Burden of Risk with NDC: The Swedish Example, http://www.actuaries.org/CTTEES_SOCSEC/Documents/Hagberg.pdf.

(二)增加强制性和自愿性的私有化

减轻公共部门养老金财政负担的另一种方案是向私有部门转移。过去40年里,一些国家已经开始采取措施,推进养老金的私有化。⑥Willem Adema, Marcel Einerhand, The Growing Role of Private Social Benef its, Labour Market and Social Policy - Occasional Papers, OECD, Paris, 1998, 32.

一种方法是让劳动者个人直接将其全部或部分公共强制的缴费投资于股票。1981年,智利成为第一个将其养老金制度完全私有化的国家,为后来的其他拉丁美洲国家提供了效仿对象。⑦Manuel Riesci, "The End of Privatized Pensions in Latin America," Global Social Policy, 2009, 9(2).目前在拉丁美洲,10个完全积累的缴费确定型计划在私人管理的养老基金中积累了大约4500亿美元,约占这些国家国内生产总值总和的26%。然而,这些缴费确定型计划在多个方面的表现令人失望。迄今为止,这些基金还没有达到其支持者所设想的更高水平的覆盖面,也没有实现退休收入的预期“替代率水平”。①Augusto de la Torre, Heinz P.Rudolph.The Troubled State of Pension Systems in Latin America: Evaluating the Reforms of the 1990s, Global Economy & Development Working Paper, The Brookings Institution, 2018, 112.

瑞典在1998年进行的改革中采取了更为渐进的方式,包括将个人缴费确定型账户进行部分私有化。瑞典的养老金缴费额占劳动者收入的18.5%,其中,劳动者收入的2.5%(约占养老金缴费的14%)投资于股票账户。政府提供了一份可供选择的基金清单,由劳动者决定把钱投资于何处。预期私人账户将产生比政府持有的16%养老金缴费的指数化回报率更高的回报率。在21世纪头10年初,布什政府在美国提出了类似的社会保障缴费部分私有化的提议,但由于担心股市低迷的风险,该提议未能获得支持。

私有化的第二种方法涉及鼓励自愿的私人养老金计划的政策。例如,在德国,2001年的立法改革降低了政府养老金待遇的上限,同时引入了补贴制度,鼓励基于缴费确定型计划的自愿私人养老金的发展。这些自愿的私人里斯特(Riester)养老金旨在缩小养老金缺口,造成此缺口的原因是公共的现收现付养老金因人口老龄化而遭遇了削减。②Axel H.Börsch-Supan, et al., Riester Pensions in Germany: Design, Dynamics, Targetting Success and Crowding-in,NBER Working Paper Series, http://www.nber.org/papers/w18014.

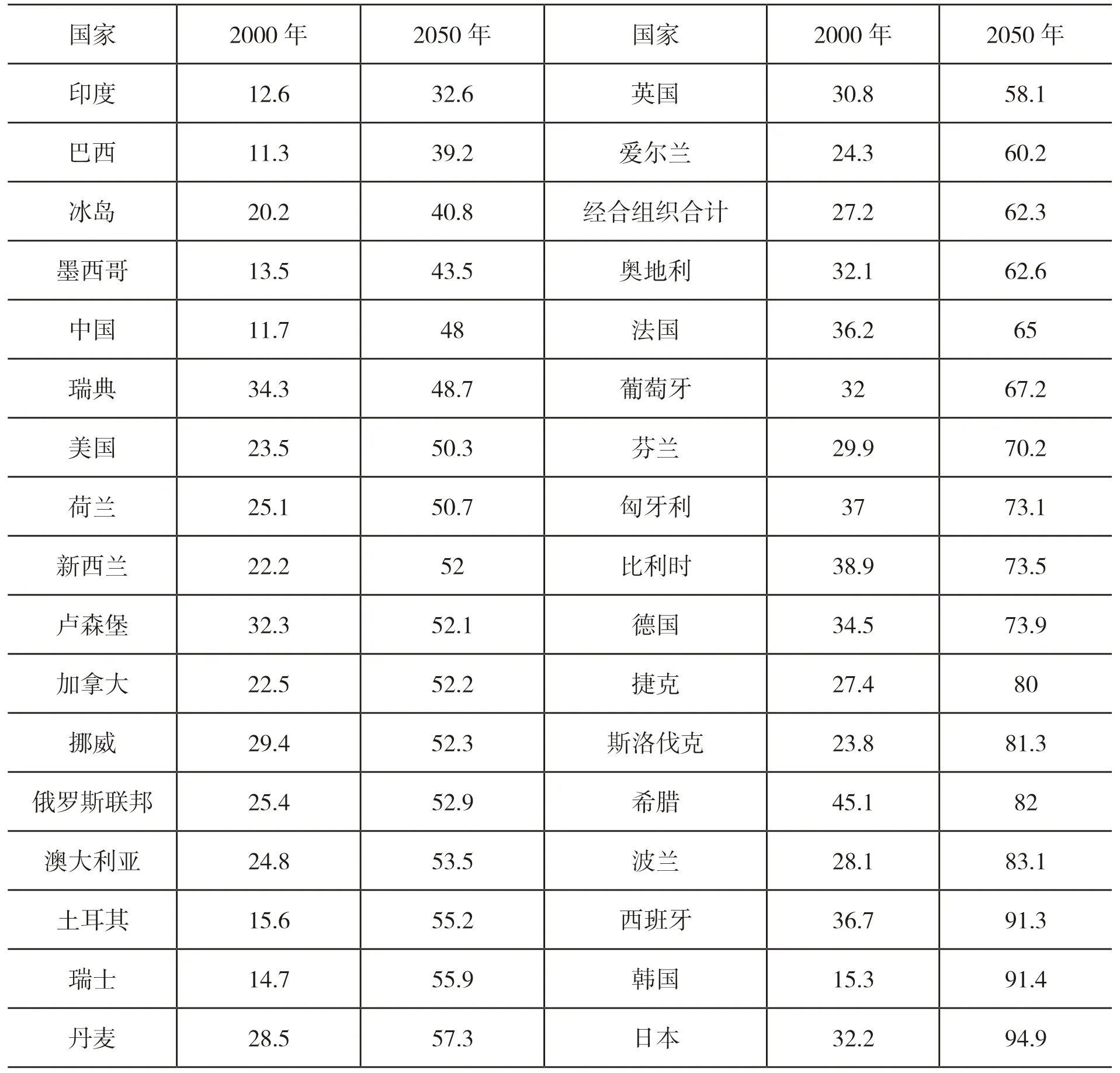

与德国的经验相似,在美国,社会保障待遇的价值相对于它们所替代的工资来说已经下降。③在美国,这种下降的原因是推行了如下政策改革:将退休年龄从65岁提高到67岁,提高了雇主和雇员的税率,并对有其他来源适当水平收入的退休人员的社会保障待遇征收所得税。当调整后的总收入加上一半社会保障待遇超过25000美元(单身人士)、32000美元(已婚人士)时,则将对待遇征税。详情参见C.Eugene Steuerle,Jon Bakija, Retooling Social Security for the 21st Century: Right and Wrong Approaches to Reform, Washington D.C.Urban Institute Press, 1994.与此同时,由政府税收优惠政策鼓励的私人自愿养老金则大幅增长。从1980年到2018年,参加私人养老金计划的人数几乎增加了100%,从4890万人攀升到9640万人。在此期间,向缴费确定型计划的转变非常明显。虽然1980年只有40%的参保者加入了缴费确定型计划,但到2018年,这些计划的参保人数增加了一倍多,占总数的87%。缴费确定型计划的缴费从1980年的235亿美元上升到2018年的5310亿美元。总的来说,如图3所示,这些发展使来自公共社会保障计划的退休收入占比与来自私人养老金计划的退休收入占比相比有所下降。尽管退休收入的私人筹资正在增加,但在可预见的未来,公共养老金仍是美国老年保障的主要来源。

图3 1976—2004年私人养老金在老年人总收入中所占比例(%)

(三)通过家庭政策减轻人口负担

与旨在调整公共社会保障计划和增加私人替代方案以缓解人口老龄化带来的攀升成本的措施相比,以家庭为导向的政策侧重于采取各种方法来恢复不断减少的缴费者一代和不断增长的待遇领取者一代之间的财政平衡。许多以家庭为导向的社会政策旨在通过推进劳动力市场的性别平等、协调工作和家庭生活以及为夫妇在家庭和市场之间的分工提供更多选择来支持家庭。其他政策的目的不仅是支持家庭,而且还积极鼓励家庭的形成和发展,这些政策关注的重点与其说是推进性别平等和劳动力参与,不如说是促进婚姻和提高生育率。

为了应对出生率的下降,韩国政府于2005年启动了老龄化社会低生育率基本计划。自那时起,政府提供了一系列家庭友好型的福利待遇,以帮助家庭生育和养育孩子,其中包括提供儿童保育费、国家公共儿童保育设施、全面的日托服务、优先获得国家租赁住房、免除车辆购置税、幸福卡、生育治疗的医疗费用、陪产假等。

如图4所示,2000年至2017年间,韩国政府在一揽子家庭福利方面的公共支出占国内生产总值的比例攀升了10倍。①参见OECD, Family Spending Data, https://data.oecd.org/socialexp/family-benef its-public-spending.htm.“大体上,家庭福利方面的公共支出可分为三种类型。一是向有儿童家庭提供的儿童相关现金转移(现金福利),包括儿童津贴,在一些国家,支付金额随儿童的年龄变化而异,有时还要进行收入调查;在育儿假期间支付的公共收入补助,以及对单亲家庭提供收入补助。二是为有儿童的家庭提供服务(实物福利)的公共支出,包括直接资助和补贴儿童保育和早期教育设施的提供者、通过向父母拨付专用款项提供公共儿童保育支持、为年轻人提供援助和住宅设施的公共支出、用于为有需要的家庭提供中心设施和家庭帮助服务等针对家庭服务的公共支出。三是通过税收制度为家庭提供的财政支持,包括免税(例如,不包括在税基中的儿童福利收入);儿童免税额(从总收入中扣除且不计入应税收入的儿童金额),以及儿童税收抵免,即从纳税义务中扣除的金额。”尽管家庭福利的支出大幅增加,但这一努力大体上并未遏制韩国生育率的下滑,韩国的生育率在这一时期稳步下降。图4的数据提出了一个严重的问题,即传统的一揽子家庭福利政策对生育的潜在影响。在韩国,生育率随着家庭福利支出的增加而下降。

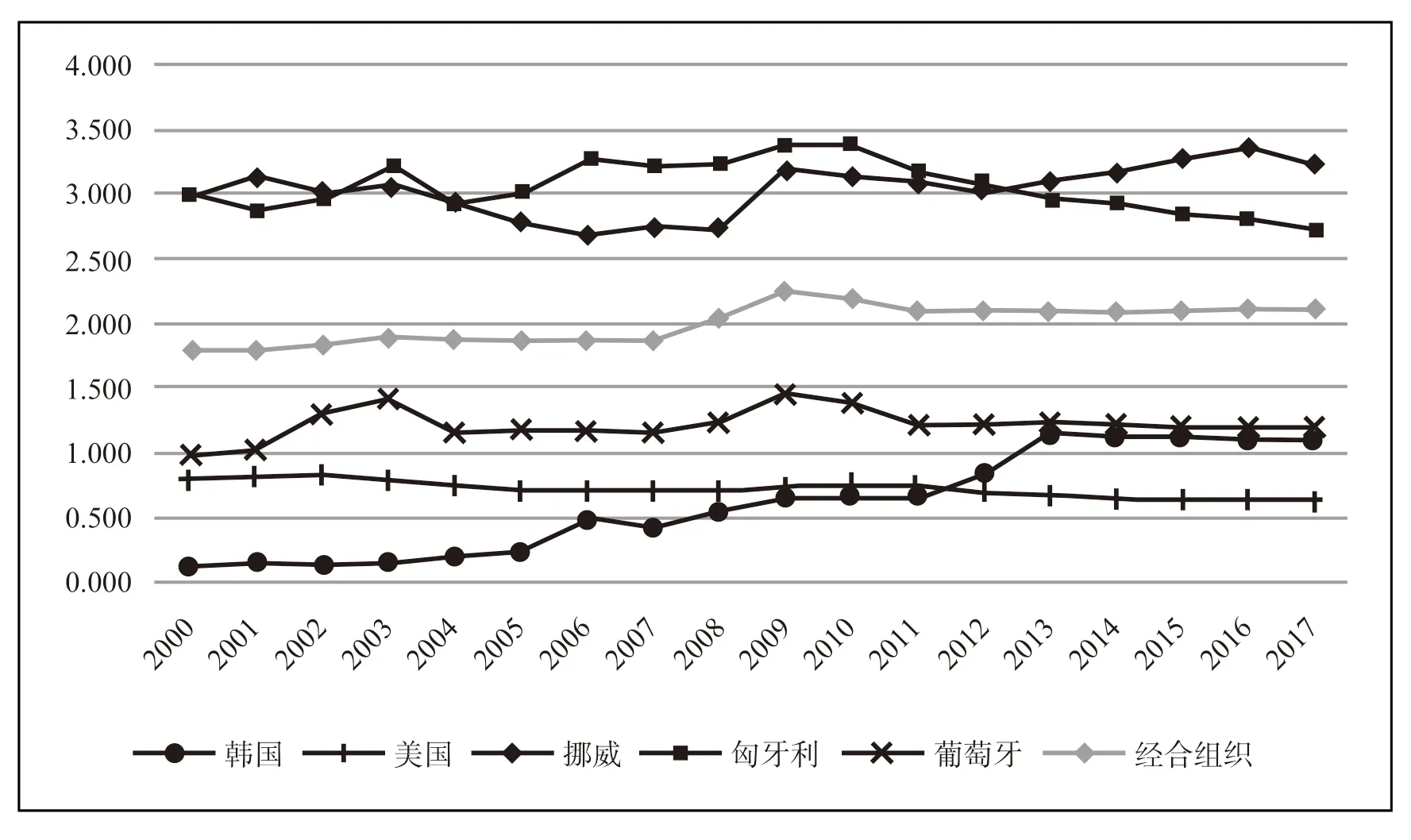

图4 2000—2017年经合组织家庭福利公共支出占GDP的比例(%)

在家庭福利方面支出百分比最低的美国,其生育率高于其他四个国家以及经合组织国家的平均水平。尽管挪威的家庭福利支出占国内生产总值的比例最高,并自2012年以来一直在增加,但挪威的生育率自2009年以来持续下降,2018年降至1.5,为历史最低水平。匈牙利的家庭福利政策支出占其国内生产总值的比例也相对较高,但其在2018年的生育率非常低,仅为1.4。

总体而言,表4的数据表明,关于婚姻和家庭规模的决定并不会轻易屈从于温和的经济激励。如果常规的有益于家庭的福利激励措施不足以提高生育率,那么有些人可能会认为需要给予更多。按照这一思路,2019年匈牙利总理欧尔班·维克多推出了一系列旨在提高该国生育率的家庭福利措施。①Neil Gilbert, Friendly for Which Families? American Compass, https://americancompass.org/essays/friendly-for-which-families/.针对结婚和生育提供的实质性激励措施包括以下内容:

· 向40岁以下的初婚妇女提供34500美元的无息贷款,并在第三个孩子出生后予以免除还款;

·向有三个孩子的家庭提供51750美元的房屋所有权补贴;

·对至少有四个孩子的妇女终身免征个人所得税;

·向有三个或更多孩子的家庭提供8625美元的补助,用于购买新车。①Fidesz Newsletter, All You Need to Know About the Latest in Hungary's Pro-Family Policy, https://f idesz-eu.hu/en/allyou-need-to-know-about-the-latest-in-hungarys-pro-family-policy/.

除了这些新增的福利待遇外,匈牙利还提供常规的一揽子补贴性儿童保育服务和普遍津贴,向有三个孩子的家庭提供4250美元。②OECD, The OECD Tax-benefi t Model for Hungry Description of Policy Rules for 2019, https://www.oecd.org/els/soc/TaxBEN-Hungary-2019.pdf.虽然现在评估这些大量补贴措施对家庭规模的影响还为时过早,但初步迹象表明,2019年至2020年期间,结婚人数大幅增加。③Hungarian Central Statistical Office, Marriages by County and Region, Quarterly, Cumulated Data, https://www.ksh.hu/stadat_f iles/nep/en/nep0072.html.然而,上述初步成果是以匈牙利国内生产总值的4.8%为代价的,其家庭福利政策支出是经合组织平均水平的两倍以上。

四、结论

先进工业化福利国家正在发生巨大的人口结构变化,这提高了向越来越多老年退休人员提供福利的公共成本,降低了传统现收现付待遇确定型社会保险计划中劳动适龄缴费者的数量。这一发展趋势对许多国家社会保障计划的财政可持续性构成严峻挑战。为了应对这一挑战,各国出台了一系列公共的、私有的和以家庭为导向的政策措施来缓解社会保障计划日益增长的财政压力。除了这些措施之外,还有其他一些选择。

尽管以家庭为导向的政策正在试图提高生育率,但在没有婴儿潮的情况下,增加劳动适龄移民进入劳动力市场是减轻因缴费者数量萎缩而导致的代际转移负担的最直接方式。所需移民的数量巨大,其文化影响也很重大。根据联合国的估计,2000年至2050年期间,欧洲每年需要约2700万人口流入,才能保持15至64岁人口与65岁及以上人口之间比率的稳定。④United Nations Population Division, Replacement Migration: Is It a Solution to Declining and Ageing Populations?Executive Summary, New York, United Nations, 2000.鉴于许多甚至大多数先进工业化福利国家对大规模移民的抵制,这个办法不太可能解决社会保障资金所面临的人口挑战。

事实上,目前还不清楚是否有任何公共的、私有的和以家庭为导向的政策措施能在不给下一代劳动者和退休人员造成经济牺牲的情况下平衡社会保障收支。然而,在不久的将来,还有一个因素需要考虑,该因素将减轻许多发达工业福利国家人口老龄化对下一代人造成的负担。这是一个令人信服的经济现实,即下一代退休人员中的很大一部分将受益于历史上前所未有的代际财富转移。在许多经合组织国家,如今年迈的父母拥有比以往任何时候都多的资产。在美国,2019年,由65至74岁成员担任户主的家庭的净资产中位数为266000美元;在德国,54至65岁年龄段的家庭的净资产中位数为210000美元。①美国情况参见Changes in U.S.Family Finances from 2016 to 2019: Evidence from the Survey of Consumer Finances Chang,https://www.federalreserve.gov/publications/f iles/scf20.pdf; 德国情况参见Deutsche Bundesbank Monthly Report Household Wealth and Finances in Germany: Results of the 2017 Survey, https://www.bundesbank.de/resource/blob/796280/5eaebf-3d73e4fdde961bd1dacab852f3/mL/2019-04-vermoegensbefragung-data.pdf; 同时参见OECD Wealth, https://stats.oecd.org/Index.aspx?DataSetCode=WEALTH.

因此,除了来自私有养老金的待遇给付外,高收入国家中很大一部分即将退休者将能够用从父母那里继承的财富来补充其公共社会保障待遇。对于那些父母的资产净值处于收入分配的上半部分的幸运儿来说,这些补贴将缓冲社会保障待遇价值的下降是由试图平衡待遇成本上升和缴费者数量下降的社会改革而带来的。然而,与此同时,为应对人口结构转型而提出的社会保障财政紧缩要求,可能会使没有获得补充私人养老金和大量遗产的退休人员在经济上陷入困境。

猜你喜欢

江淮论坛(2022年2期)2022-05-29 23:29:08

人口与发展(2021年6期)2021-12-21 07:29:24

自我保健(2021年4期)2021-12-04 04:10:44

快乐语文(2021年27期)2021-11-24 01:29:06

环球时报(2017-12-04)2017-12-04 08:25:35

商情(2012年48期)2017-11-08 16:37:38

长沙民政职业技术学院学报(2015年2期)2015-12-21 03:57:14

学习月刊(2015年10期)2015-07-09 03:35:24

小说月刊(2014年12期)2014-04-19 02:40:08

中华女子学院学报(2012年2期)2012-03-25 13:52:14