数字普惠金融对城乡居民消费支出的影响研究

——基于省级面板数据

2022-05-05 09:13黄雅菊

市场周刊 2022年4期

黄雅菊

(南京财经大学,江苏 南京 210023)

一、引言

近年来,随着互联网技术快速发展,数字普惠金融也随之崛起。普惠金融是为小微企业、低收入人群等提供的金融服务,而数字普惠金融为普惠金融的进一步发展提供了新的思路。数字普惠金融借助大数据、互联网等新一代信息技术应用于普惠金融领域,为人民群众提供更好的金融服务。数字普惠金融可以降低金融服务成本、增加金融服务种类和提高风控管理能力。自G20杭州峰会首次提出数字普惠金融的概念后,我国数字普惠金融服务正在不断形成全方位发展格局。北京大学数字金融研究中心公布的数据显示,各省2011年数字普惠金融指数的中位值为33.6,2015年中位值为214.6,到2020年中位值为334.8。从数据来看,近十年以来数字普惠金融得到了快速发展,2020年的数据是2011年的10倍,同时2015年之后数字普惠金融的增速有所放缓。数字普惠金融的发展打破了时间和空间的双重界限,使得人们生活形态发生了巨大的变化。第三方支付平台的发展提供了安全便捷的支付方式,降低了人们对现金的敏感度,从而提高了人们的消费需求量。国家统计局公布的数据显示,2001年到2010年,居民的最终消费率从62.2%持续下滑到49.35%,随后逐年上涨,2011年为50.56%,2015年为53.74%,2020年进一步到54.3%。从数据的变化中可以思考:2011年的居民最终消费率出现转折与数字普惠金融快速发展有关吗?基于此,本文选取了31个省(自治区、直辖市)2013年到2019年的数据进行实证分析,并得出相应结论。在政府大力推广数字普惠金融以及扩大内需的大背景下,分析数字普惠金融对城乡居民消费支出的影响具有重大的意义。

二、文献综述

在经济向着数字技术化转变的大背景下,尤其是G20杭州峰会中提出的数字普惠金融这一概念,促使数字普惠金融快速发展,在生活上给人们带来了翻天覆地的变化。国内外学者在数字普惠金融方面做了大量的研究。

国外学者对数字普惠金融早已有所研究。Lyman等认为数字普惠金融是通过支付、转账、信贷、储蓄等各方面来为弱势群体增加金融服务的。Manyika等通过实证研究发现数字普惠金融的发展能影响全球几乎一半人的生活水平,为小微企业和居民提供了经济帮助,并且结果表明数字普惠金融可以使中国、印度等中等收入国家的国内生产总值提高5%左右。

国内有大量学者近些年开始研究数字普惠金融与居民消费支出二者可能存在的关系。易行健等研究认为数字普惠金融的发展促进了消费,尤其在不发达地区影响更为显著,同时他们的研究显示支付、保险、货币基金这三个指标对居民消费也有促进作用。傅秋子和黄益平认为数字普惠金融增加农村消费信贷需求的概率,从而促进消费的增加。邹新月和王旺选择空间计量模型探究其中的关系,研究结果表明数字金融可以影响收入、消费信贷等方式进而影响到居民的消费支出,从而使得居民消费支出增加。何宗樾和宋旭光基于中国家庭追踪调查数据发现短期内数字普惠金融对居民基础性消费具有促进作用。张勋等选取中国家庭追踪调查数据进行研究,发现随着数字普惠金融的发展,人们可以通过减少相同物品的购买时间这一途径来增加消费。李建军等认为普惠金融的发展对经济增长具有促进作用,尤其在民营经济发达及网络基础设施更差的地区影响更加显著。

国内学者对数字普惠金融是否对城乡居民消费支出有影响也做了大量研究。张李义和涂奔认为互联网金融的发展能够改变居民消费结构,使得居民的消费升级,并且对城镇居民消费支出的影响大于对农村居民消费支出的影响。崔海燕运用GMM方法进行实证研究,研究结果显示农村居民消费会随着数字普惠金融的发展而增加,同时数字普惠金融对东部地区农村居民的影响更加显著。江红莉和蒋鹏程采用动态面板模型研究,认为数字普惠金融优化了居民消费结构从而实现消费升级,同时认为数字普惠金融是通过缩小城乡差距和优化产业结构这两种方式促进居民消费的。蒋竹媛研究认为覆盖广度和使用深度对居民消费有正向促进作用,同时数字普惠金融有助于调节城乡收入差距。封思贤和宋秋韵研究表示数字金融对居民生活质量有影响,数字普惠金融的向前发展会带动居民消费,同时数字金融对城镇居民的影响大于对农村居民的影响,并且对东部的影响较大。

从上述文献中可以看出,近些年学者关于数字普惠金融对居民消费的影响进行了大量的调研工作,虽然他们都指出数字普惠金融对居民消费具有促进作用,不过关于对城镇居民影响更大还是对农村居民影响更大未有定论。基于此,本文拟构建多元线性回归模型利用省级面板数据进一步研究分析数字普惠金融对城乡居民消费支出的影响。

三、计量模型和数据说明

(一)模型设计

为了检验数字普惠金融对城乡居民消费支出的影响,构建如下计量模型:

i

代表31个省份,t

代表年份,Y

为被解释变量,代表i

省份在t

年的居民消费支出;DIFI为解释变量,代表i

省份在t

年的数字普惠金融指数;IC为居民可支配收入;FR为总抚养比;CY为产业结构;PGDP为人均地区生产总值;CITY为城镇化水平;TRA为道路基础设施;CZ为政府财政支出水平;INFO为信息化程度;u

代表不可观测的随机变量;ε

代表随机扰动项。(二)变量选取与数据来源

借鉴邹新月和王旺的做法,选取以下变量,并且在模型中增加更多的控制变量,详情见表1。

表1 变量介绍

1.被解释变量

本文被解释变量为城镇居民人均消费支出(UC)和农村居民人均消费支出(CC)。本文使用了城镇和农村居民人均消费支出除以当年消费物价指数来衡量居民的实际消费支出,这样处理可以消除物价的变化对居民消费支出水平带来的干扰。

2.解释变量

本文核心解释变量为数字金融普惠指数(DIFI)。本文不仅研究数字普惠金融指数对城乡居民消费支出的影响,而且以普惠金融覆盖广度(COVER)、数字普惠金融使用深度(DEPTH)和数字普惠金融数字化程度(DIGIT)这三个分类指数来研究对城乡居民消费支出的影响。

3.控制变量

关于影响城乡居民消费支出的因素比较多,选取了居民可支配收入(IC)、总抚养比(FR)、产业结构(CY)、人均地区生产总值(PGDP)、城镇化水平(CITY)、道路基础设施(TRA)、政府财政支出水平(CZ)和信息化程度(INFO)。

本文使用了31个省(自治区、直辖市)2013~2019年的面板数据进行实证研究。数字普惠金融指数来自北京大学数字金融研究中心,其他数据均来自国家统计局数据库以及31个省(自治区、直辖市)的历年统计年鉴。

(三)描述性统计

变量的描述性统计如表2所示。其中,城镇居民消费支出平均值为219.04,最小值为132.03,最大值为471.16,农村居民消费支出平均值为102.49,最小值为34.5,最大值为219.11。城镇居民的消费支出与农村居民消费支出相比,平均值相差两倍,最小值相差四倍,最大值相差两倍,表明了城乡居民消费支出发展不均衡,城乡之间存在很大的消费差距。从数字普惠金融指数和其三个子维度来看,使用深度的标准差最大,表明这一指数最分散。控制变量中,居民可支配收入、产业结构、人均GDP、城镇化水平、道路基础设施、财政支出水平和信息化程度的最大值和最小值差距明显,表明了各省发展不平衡,相对差异较大。

表2 统计数据

续表

四、实证分析

(一)回归结果分析

因为我国城乡之间发展不平衡,经济水平差距较大,而数字普惠金融的目的就是让更多的人能够享受其发展改革的成果,提高生活水平,所以被解释变量分别用城镇人均消费支出和农村人均消费支出来研究数字普惠金融对城乡居民消费支出的影响。

将城镇人均消费支出和农村人均消费支出都除以当年消费物价指数,以消除物价的变化对其带来的干扰。从表3中可以看出,数字普惠金融对城镇居民消费支出和农村居民消费支出都产生了正向影响,并且都在1%水平的检验下显著。数字普惠金融指标每上升一个单位,城镇人均消费支出可以提高10.2%,农村人均消费支出可以提高18.9%。对比第(1)列和第(2)列,0.102小于0.189,可以看出数字普惠金融发展对农村居民消费支出比城镇居民消费支出更加敏感,说明数字普惠金融对农村居民消费的影响程度更大。

表3 实证结果

续表

(二)异质性检验

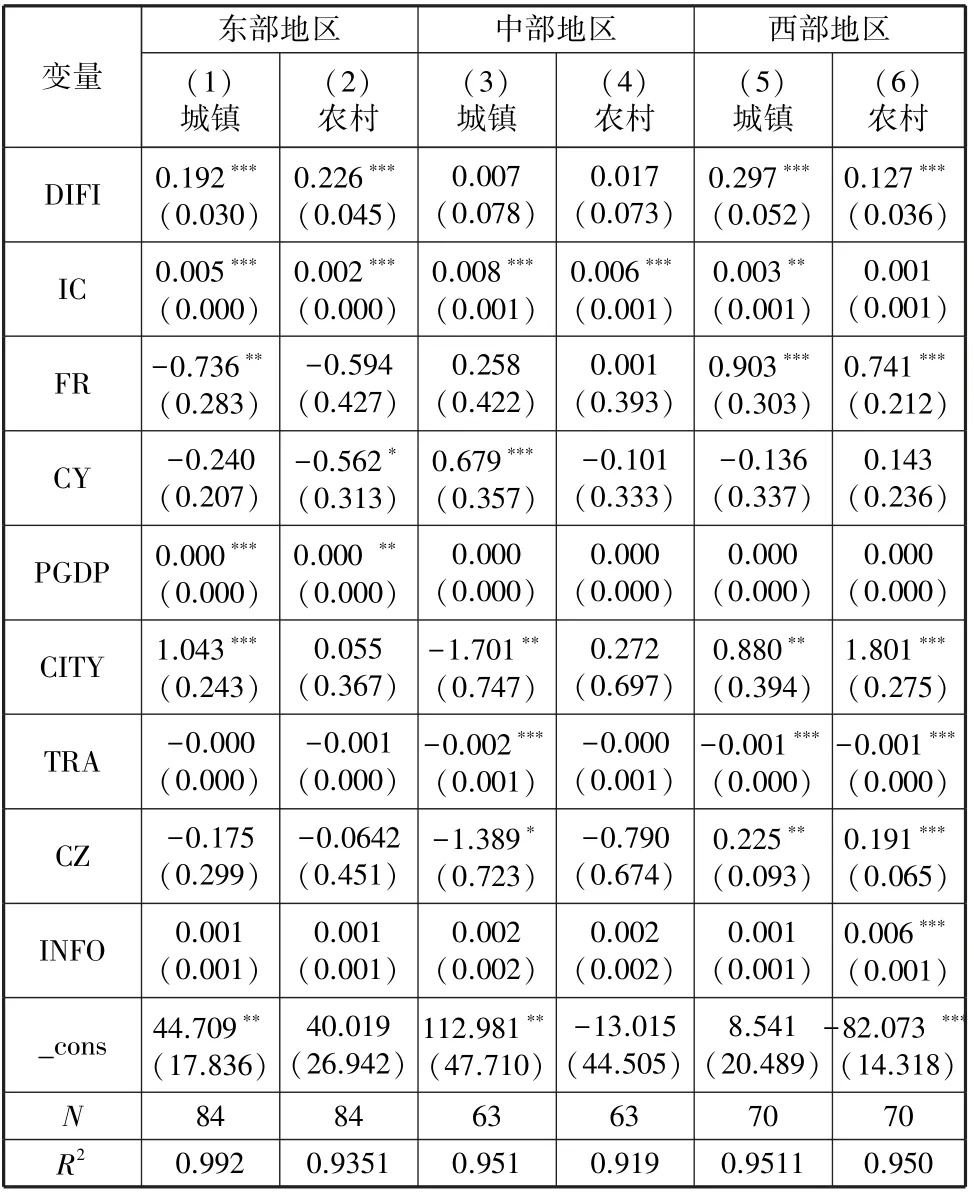

基于我国地区发展不平衡的情况,将31个省(自治区、直辖市)细分为东部地区、中部地区和西部地区,进一步研究城乡居民消费支出水平在不同地区受数字普惠金融的影响程度。从表4中可以看出,在东部地区和西部地区,数字普惠金融的发展提高了城乡居民的消费支出水平,并且通过了1%的显著性检验。在中部地区数字普惠金融的发展对城乡居民消费水平没有显著影响。同时在表4中可以看出,在东部地区和中部地区,变量数字普惠金融系数0.192小于0.226,0.007小于0.017,故而数字普惠金融的发展对农村居民消费支出的影响高于城镇居民消费支出。在西部地区,变量数字普惠金融系数0.297大于0.127,故而数字普惠金融的发展对城镇居民的消费支出相比较农村居民消费支出更具有促进作用。

表4 异质性检验

(三)稳健性检验

为了进一步研究结论是否稳健,选取数字普惠金融指数的三个分类指数即覆盖广度、使用深度和数字化程度代替数字普惠金融指数进行检验。如表5所示,三个子维度系数都为正数,结果通过了稳健性检验,数字普惠金融的发展对城镇居民的消费支出和农村居民的消费支出都是显著的正向影响。从表5中看出,三个子维度系数中,0.105小于0.172,0.058小于0.116,0.027小于0.078,故而数字普惠金融的发展对农村居民消费水平的影响高于对城镇居民消费水平的影响。与前文得到的结论一致,所以研究结果是具有稳健性的。

表5 稳健性检验结果

五、结论与政策建议

随着互联网的高速发展,数字普惠金融在人们的生活中日渐重要。数字普惠金融的快速发展提高了人们的生活水平和质量。本文选取了2013年到2019年中国31个省(自治区、直辖市)的数据,实证分析了这七年数字普惠金融的发展对城乡居民消费支出的影响。结果表明:第一,数字普惠金融的发展促进了城乡居民消费。第二,在东部地区和西部地区,数字普惠金融的发展显著促进了城乡居民的消费支出。第三,数字普惠金融的发展对城镇和农村居民产生不同层次的影响。数字普惠金融对农村居民消费的影响程度高于对城镇居民消费的影响程度。基于以上结论,本文提出以下政策建议。

首先,政府应该借鉴国外对数字普惠金融的管理经验,大力推广数字普惠金融。政府需要把握其中的金融风险,建立相应完善的市场监管机制,制定具有针对性的法律法规,更好地促进数字普惠金融的健康发展,从而促进城乡居民消费支出的增加。其次,政府应积极加强基础设施建设,推进数字化进程,将通信技术和互联网覆盖到偏远地区,缩小城乡之间基础设施建设的差距,为数字普惠金融的后续发展做好铺垫。截至2020年,我国互联网普及率已达到64.5%,还有将近1/3的人口有待开发,需要积极增加数字普惠金融的覆盖率。最后,由于城乡居民对金融产品的需求不同,政府和金融机构可以为客户提供个性化金融服务。对城镇居民而言,相关金融公司可以相应增加互联网理财、互联网保险和互联网信贷等的种类,形成更加多元化的金融服务。对农村居民而言,政府可以到农村地区给当地居民普及相应的数字普惠金融的知识,让农村居民开始了解并开始享受简单的数字普惠金融服务,可以更好地促进消费支出的提高,进而刺激经济的发展。

猜你喜欢

客联(2021年2期)2021-09-10

农村百事通(2018年18期)2018-11-16

智富时代(2018年3期)2018-06-11

智富时代(2018年3期)2018-06-11

中国经贸导刊(2018年12期)2018-05-29

智富时代(2017年10期)2017-11-22

智富时代(2017年10期)2017-11-22

农家科技(2014年5期)2015-03-23

中国经济信息(2004年16期)2004-08-28

中国经济信息(2004年16期)2004-08-28