金融助力乡村振兴的无锡实践

2022-04-29 00:44谢玉梅

江南论坛 2022年10期

谢玉梅

摘 要 无锡根据产业特点和区位优势,在实践中选择不同类型的乡镇开展乡村振兴示范点建设,构建“特色产业+特色小镇+特色金融”的镇域乡村振兴模式,创新“大数据+金融网格化+铁脚板”治理机制,探索金融治理乡村新路径,其经验对我国中西部地区金融服务创新助力乡村振兴具有较好的启示。同时,针对乡村振兴资金需求日益突出、融资需求较高等特点,本文建议进一步加大农村信用体系建设、创新金融服务农村集体经济发展、加大金融科技在涉农领域的应用。

关键词 金融赋能;信用体系;乡村振兴

党的十九大报告提出实施乡村振兴战略,社会各界对乡村振兴内涵达成了高度共识,“产业振兴、人才振兴、文化振兴、生态振兴、组织振兴”写进了《中华人民共和国乡村振兴促进法》,中国人民银行等六部委联合颁发了《关于金融支持巩固拓展脱贫攻坚成果 全面推进乡村振兴的意见》,强调金融支持乡村振兴。近年来,一些学者从政策、模式、机制等方面对乡村振兴进行了大量研究,提出产业振兴是乡村振兴的重要抓手,强调构建与完善现代农业体系的产业体系、生产体系、经营体系(黄祖辉,2018),走产业融合和新产业新业态新商业的“三新经济”之路(叶兴庆,2021),拓展农业产业链与价值链,在城乡一体化中推进乡村振兴(罗必良,2021)。但对于总体上处于金融抑制的农村金融来说,乡村振兴首先要解决钱从哪来的问题。从金融资源的分配看,市场在信贷、保险、基础金融服务等金融资源分配上发挥着决定性作用,政府通过差异化监管、财政贴息等手段促进金融资源向乡村倾斜的效果有限。信息不对称可能导致的逆向选择、道德风险和高交易成本(Stiglitz等,1981;程恩江等,2010)、农业风险(Miranda,2011;刘祚祥,2012)及投资回报率低等使乡村振兴的资源要素投入面临多重制约。一些学者提出创新农地金融制度(温铁军等,2018)、财政金融协同(蒋例利等,2018)、引导社会资本等方面支持产业融合(张宏宇等,2017;张林等,2019),推动农业产业利益联结和小农生产向集约化与规模化转型。

由于我国地域的差异性,东部沿海地区和中西部地区在乡村振兴的阶段、路径和重点上存在较大差异(贺雪峰,2018)。江苏作为东部地区代表,在面对疫情外部性冲击和百年变局交织下提出了“争当表率、争做示范、走在前列”新使命新要求,创新普惠金融服务全面推进乡村振兴,积极推进农业农村现代化建设。其中,无锡得益于工业化和城镇化的率先实现,根据产业特点和区位优势,在实践中选择了不同类型的乡镇开展乡村振兴示范点建设,推进“特色产业+特色小镇+特色金融”镇域乡村振兴模式,有效处理政府、市场与农民的关系,探索金融治理乡村新路径。

一、无锡农村经济的基本特征分析

2021年,无锡市人均GDP达到18.74万元,居全国大中城市第一,人均可支配收入突破6万元,同比增长9.4%。2021年1月22日,无锡市十六届人民代表大会第五次会议批准《无锡市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》,提出促进经济增长与居民增收互促共进,让人民群众生活更加富裕。从无锡农村经济发展现状来看,相较于全国存在明显的差异性。

一是农业对GDP贡献率较低。近10年来,第二产业和第三产业是无锡经济增长的两大引擎,农业产值占比持续下降。到2021年,第一产业占比仅为0.9%,低于全国第一产业比重(7.3%);第二产业占比47.9%,高于全国水平10.3个百分点;第三产业占比51.2%,低于全国水平2.1个百分点。第二产业尤其是制造业的稳定发展成为无锡经济增长和保就业的主要支柱。

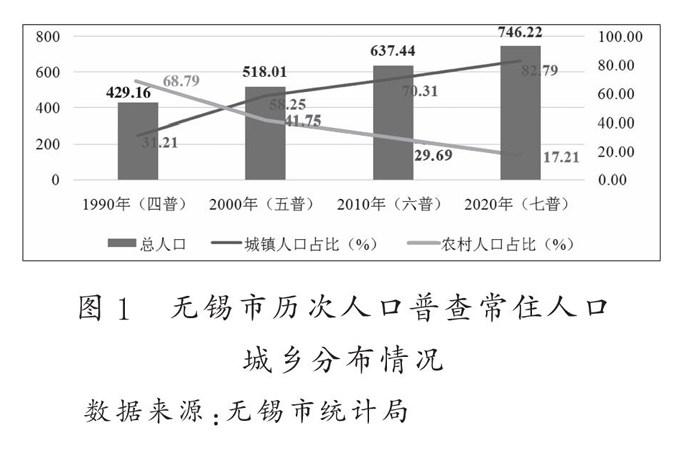

二是城镇化率较高。2020年第七次人口普查显示,无锡城镇人口占比达82.79%,农村人口占比下降至17.21%。城镇化率超过发达国家水平(80%),为未来城乡进一步融合奠定了基础。

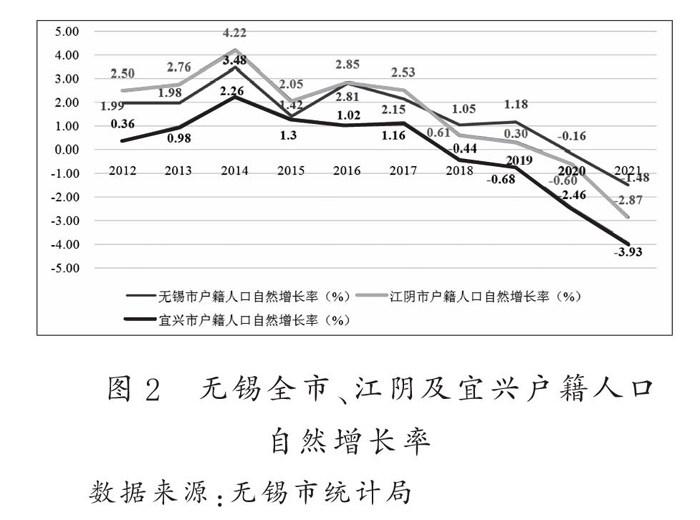

三是人口增速下滑。首先,常住人口增速下降。2012—2021年,常住人口与户籍人口差距稳定在200万人以上,总体上保持了人口流入,但2018年之后常住人口流入增速逐渐下降。其次,人口自然增长率为负,老龄化与少子化并存。第七次人口普查数据显示,无锡市65岁及以上人口占比达14.66%,比全国早进入深度老龄化,0—14岁人口占总人口的比例仅为12.96%。2020年人口自然增长率为负数,未来人口红利和劳动力红利可能消失。

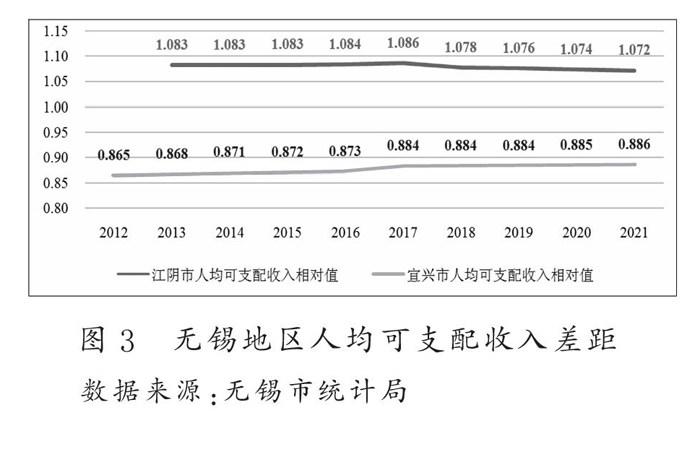

四是地区人均可支配收入差距和城乡收入差距存在固化趋势。与全国相比,无锡地区人均可支配收入差距和城乡收入差距明显低于全国水平,但近10年来地区差距难以持续缩小。从区域分布看,在人均可支配收入方面,江阴高于无锡平均水平,相对值维持在1.07左右,宜兴则低于无锡市总体水平,稳定在0.88左右。

随着城镇化率的提高和农民增收政策的加大,无锡城乡收入比值不断缩小,但2021年仍达到1.78。其中,江阴、宜兴城乡人均可支配收入比值略高于无锡总体水平。农民收入来源以工资性为主,经营性收入占比不高,转移性收入和财产性收入逐年增加。

基于以上经济社会特点,在实践中,无锡选择了璜土镇、湖氵父镇、东港镇、阳山镇和胡埭镇五个试点示范乡镇,重点支持特色产业、民宿旅游、乡镇园区改造、乡村基础设施和农业新业态新模式新型主体发展,通过发展现代农业、农村人居环境整治、农村改革等方面推进乡村振兴战略。其中,金融作为经济的血脉,是全面推进乡村振兴的关键支撑,起着重要的赋能作用。

二、金融赋能乡村振兴的无锡实践

2020年以来,无锡市金融机构均设立金融服务乡村振兴领导小组,实行党委书记“一把手”负责制,四大行分行及辖内法人金融机构等单列涉农贷款和普惠型涉农贷款增长计划,将涉农贷款、普惠型涉农贷款列入金融机构关键指标考核,引导各行分支机构将更多金融资源配置到乡村振兴发展重点领域和薄弱环节,同时将涉农信贷发展指标纳入员工KPI考核,加强对涉农业务、乡村振兴项目的支持。着眼于本地的农业特色优势产业,金融机构创新推出了一系列金融产品支持乡村振兴。如江阴农商银行针对璜土镇葡萄种植户的周期性、临时性资金需求,于2020年推出了纯信用、随借随还的信贷产品“乡村振兴卡”;农行宜兴分行聚焦当地生态禀赋优越、旅游资源丰富的优势,创新推出了旅游景区开发建设贷、乡村旅游重点村贷等产品,为乡村旅游发展提供配套资金支持,截至2021年9月,特色小镇、乡村休闲旅游经营主体贷款余额16.5亿元,较当年年初增长3亿元。其主要的特征有以下几点:

一是构建“特色产业+特色小镇+特色金融”的镇域乡村振兴模式。地方政府设立风险补偿金和财政贴息方式,鼓励银行扩大信用贷款及保险机构开发商业性保险产品支持特色优势农业,推出特色金融服务支持特色小镇发展。例如,阳山水蜜桃为我国地理标志产品,金融机构围绕桃农、桃产品龙头企业、东方田园蜜桃村和蜜桃小镇定制特色金融服务方案,在全国首创商业性水蜜桃种植保险,开发“惠农贷”“确权贷”“阳光幸福贷款”等打造生产、生活和生态深度融合的特色小镇。

二是创新“大数据+金融网格化+铁脚板”的治理机制。金融机构与政府农业大数据平台、产业化龙头企业、保险公司等数据富集机构合作,建设客户群基础信息,扩大金融机构获客渠道,充分发挥金融科技优势;建立“一镇一网格、一村一网格、一党员一网格”的三级网格体系,聘请“地熟人熟”人员为“金融网格员”,推广“金融网格员”制度和“一村两顾问”服务制度,通过银行和保险机构金融顾问、金融网格员和村委共同挖掘“无贷户”,提高信贷覆盖面和成功率。截至2021年10月,辖内法人农商行累计派驻“金融网格员”1728名,覆盖行政村和社区651个,走访企业和个体工商户10.95万户、农户4.79万户,累计拓展小微企业首贷681户,投放贷款26.77亿元。

三是推出“随借随贷”信用贷款,利用网点优势开展整村信用体系建设,实现由点到面全覆盖。截至2021年9月末,宜兴市农商行完成了206个行政村13.25户农户授信,江阴农商行完成了215个行政村18.46户农户授信。推出三年期信用贷款产品。采取“一次授信,随用随贷,循环使用”的贷款方式,授信最高金额达30万元,有效解决农业生产周期与贷款周期匹配问题。宜兴农商行授信户数已达1.47万户、预授信金额达189.36亿元,江阴农商行预授信金额亦达193.91亿元。推进农村承包土地经营权抵押贷款试点。创设“确权贷”,解决了农村土地大面积流转,土地逐步向家庭农场、种养大户和专业合作社集中后的农户资金短缺问题。

三、对中西部地区金融服务创新助推乡村振兴的启示

一要找准乡村振兴的关键点。地方政府需从市域角度采取错位发展策略,以镇为单位,做实乡村振兴示范点建设。目前,无锡已形成璜土镇葡萄产业链、湖氵父镇民宿农家乐、阳山镇水蜜桃特色小镇特色产业集群;同时,强化东港镇产业链与创新链融合,依托红豆集团等4家上市公司促进产业向园区集中,做强做大龙头企业;引导胡埭镇中心镇发展专业化中小微企业集聚区,目前产业园进驻了2400多家小微企业,吸纳了本地及大量外来人员就业。市域范围内比较优势明显、就业容量大,打造了湖氵父“深氧界”和阳山“蜜桃村”等品牌。其经验表明:乡村振兴不能就某个乡村来谈乡村振兴,要从全域的角度,结合地方经济实施差异化发展,实现资源配置与产业结构之间的互补性。

二要运用“政府+市场+金融”助推乡村振兴。为提高乡村振兴产业项目资金使用效率,无锡市采取了对前期投资且超过一定规模以上的种养大户、家庭农场和农业专业合作社等新型农业经营主体直接奖补,鼓励实实在在做农业的新型农业经营主体,并通过财政资金奖补吸引社会资本投资;同时,对金融机构投放涉农及乡村振兴贷款,通过地方财政实施贷款贴息和保险贴息、建立风险补偿金、对金融机构实施差异化利率策略。这些措施在一定程度上缓解了资源配置效率低、产销不对接等问题,提高了乡村振兴产业基金使用效率。其经验表明:要逐渐加大后置奖补,推动乡村振兴产业基金由“政府主导”向“政府引导+市场主体参与+金融服务”模式转变。

三是推动金融治理与乡村治理融合。无锡农村商业银行与地方政府在全域共建“政银村”党建联盟,由组织部门选派“金融干部驻村”。其中,宜兴农商行选派了64名优秀中层干部担任驻村第一书记或党组织副书记,选派了108名优秀客户经理至村挂职金融顾问,实质性参与乡村治理,探索“金融自治、金融法治和金融德治”三位一体的金融融入乡村治理新模式。其实践表明:一是“金融自治”能推动人才培养。通过“党建联盟、整村授信”,金融机构优秀员工到各村挂职驻村,培育基层人才,从而将基层党建与业务深度融合。二是“金融法治”能净化信用环境。驻村干部向村党员干部和基层群众普及金融法律法规和惠农政策,设立信用评判标准,可有效树立诚信理念。三是“金融德治”能构建文明乡风。借助村规民约,与村两委建立对接机制,优先给予文明家庭等道德模范金融支持,以金融支持作为激励,倡导村民树立崇善向上的品德。

余论

为实现无锡农村居民人均可支配收入翻番,面对人口老龄化、人口出生率负增长及“三农”发展中的问题,需坚持以习近平新时代中国特色社会主义思想为指引,立足新发展阶段、贯彻新发展理念、构建新发展格局、推动高质量发展,全面推进乡村全面振兴、加快农业农村现代化,构建农民收入增长长效机制。针对无锡城镇化率高、农业产值占比低,乡村振兴着力点以镇区、园区改造升级提档、美丽乡村人居环境改造和特色小镇为主,对资金需求日益突出、融资需求较强等特点,需重点支持优势产业项目和现代产业园建设,处理好金融需求与业务的合规性关系,试点乡镇探索乡村振兴项目由地方政府统筹与牵头制度,积极引入社会资本助推乡村振兴。

同时,针对金融助力乡村振兴中存在的普遍性问题,笔者提出三点建议:一是聚焦农村信用体系建设。利用金融网格化、信息化和过程化进一步完善信用户、信用村、信用镇农村信用体系建设,逐步探索行之有效的整村授信模式;对授信农户整村集中贷后管理,建立持续跟踪服务长效机制,推进科技与金融融合发展,实现信贷服务由传统单一、零售的营销发展模式向批量、专业和高效的模式转变。二是探索金融创新助推农村集体经济发展。受限于国家政策,经济用地需层层审批,村集体无法利用更多的土地资源,造成审批难、发展更难;同时,建立厂房、生产加工、打开销售渠道等需要的前期资金不足,缺乏对村集体向当地银行申请贷款的政策支持。对此,各地应结合特色产品发展自身产业,根据产业特点合理规划土地资源,通过产融结合,推动金融机构以项目制的形式向农村产业融合发展项目倾斜,给予财政信贷等政策支持。三是加大金融科技在涉农领域的应用。开展金融科技与传统银行业务融合再造,推动金融服务“上线”,持续推进乡村民生工程“智慧化”;同时,推动银行与保险机构合作,运用科技与互联网技术精准评价和营销,开展特色优势农产品保险试点,探索“信贷+保险”合作模式,发挥保险增信对信贷投放的促进作用,为投保客户提供信贷保险综合金融服务,扩大保险“增量扩面降本提质”。

参考文献:

[1]黄祖辉.准确把握中国乡村振兴战略[J].中国农村经济,2018(04):2-12.

[2]叶兴庆.迈向2035年的中国乡村:愿景、挑战与策略[J].管理世界,2021(04):98-112.

[3]罗必良.开放村庄:在城乡融合中推进乡村振兴[J].南方经济,2021(08):8-11.

[4]Stiglitz J E,Weiss A.Credit rat-

ioning in markets with imperfect informa-

tion[J].The American economic review, 1981,71(03):393-410.

[5]程恩江,刘西川.小额信贷缓解农户正规信贷配给了吗?——来自三个非政府小额信贷项目区的经验证据[J].金融研究.2010(12):190-206.

[6]Mario J. Miranda, Claudio Gonzalez-

Vega.Systemic Risk, Index Insurance and

Optimal Management of Agricultural Loan Portfolios in Developing Countries[J].American Journal of Agricultural Econo-mics,2010,93(02):399-406.

[7]刘祚祥.信息生产能力、农业保险与农村金融市场的信贷配给——基于修正的S—W模型的实证分析[J].中国农村经济,2012(05):53-64.

[8]张红宇等.金融支持农村一二三产业融合发展问题研究[M].北京:中国金融出版社,2017.

[9]蒋例利,王定祥,苏婉茹.财政金融服务与新型农业经营体系构建的协同性研究[J].重庆大学学报(社会科学版),2018(01):34-45.

[10]张林,温涛.农村金融发展的现实困境、模式创新与政策协同——基于产业融合视角[J].财经问题研究,2019(02):53-62.

[11]贺雪峰.关于实施乡村振兴战略的几个问题[J].南京农业大学学报(社会科学版),2018(03):19-26.

(作者系江南大学商学院教授、博导)

【责任编辑:江知】

猜你喜欢

人民论坛(2017年33期)2017-12-21

当代党员(2017年23期)2017-12-20

环球时报(2017-12-02)2017-12-02

档案管理(2017年1期)2017-01-17

法制与社会(2016年34期)2017-01-14

商情(2016年43期)2016-12-23

科学与财富(2016年18期)2016-12-22

职工法律天地·下半月(2016年10期)2016-11-30

职工法律天地·下半月(2016年10期)2016-11-30