贸易自由化与企业出口选择

2022-04-26 13:56:40刘帷韬

技术经济与管理研究 2022年4期

刘帷韬

(广州市社会科学院 国际商贸研究所,广东 广州 510410)

在加入世界贸易组织(WTO)前后,中国进出口双边关税均有大幅度的下降,这为中国的经济发展提供了良好的机遇,许多企业借此契机获得了进入国际市场的机会,借助不断降低的生产成本和加入国际市场后的“出口中学习”效应,企业生产率得到了较大提高,出口产品质量以及出口产品规模均有显著提升。目前,中国对外贸易优化升级的核心在于从规模扩张转向质量提升,即从“大进大出”转向“优进优出、进出良性互动”,而“优进优出、进出良性互动”目标的实现则最终取决于企业能力与行为。贸易政策既可以从进口端影响企业中间产品的投入选择,也可以从出口端影响企业的销售空间,从而影响企业进出口决策,并且这种影响往往会在不同企业之间有较大差别(Bas&Strauss,2015;Feng 等,2016)。文章从企业微观层面出发,以企业异质性理论为基础,就出口关税对企业出口选择行为的影响进行细致分析。

一、文献综述

在Melitz(2003)提出企业异质性框架后,近年开始兴起将产品质量异质性作为对企业异质性理论的补充。在针对关税下降对企业出口行为的研究中,学者们大多是从进口关税视角来进行相应的研究。Bernard(2007)使用美国制造业企业的数据验证了进口关税对企业出口的影响。Goldberg(2010)发现印度进口关税的下降将扩大企业的产品规模,并且这种获益主要来自于进口中间品的可获得性提升而不是进口中间品的价格下降。毛其淋、盛斌(2013、2014)就贸易自由化对企业出口行为的影响做了大量研究,包括贸易自由化对中国制造业企业的进入和退出的影响、贸易自由化与企业出口动态以及出口持续时间和出口强度间的关系。可以说,贸易自由化程度加深会通过贸易伙伴数量增加、贸易成本(包括固定成本和可变成本) 下降两个途径来影响企业的出口选择。Fernandes(2003)发现,规模较大的企业更能从不断深化的贸易自由化中获益。Besedeš & Nair-Reichert(2009)以及Bas(2012)分别利用印度和阿根廷制造业企业数据检验了贸易自由化对企业出口决策的影响,除了得出与Bernard(2007)类似的结果外,还发现中间投入品关税下降能提高企业的出口强度与出口持续时间。Verhoogen(2008)发现墨西哥货币贬值使其国家制造业行业出口企业的产品质量上升。这有可能是源自关税下降后,新技术的引入所带来的R&D 成本下降(Bustos,2011)。Baldwin&Harrigan(2011)认为,外资企业和内资企业在出口市场上的核心竞争力是不同的,其中,外资企业更多的是采取以产品质量为主导的出口模式,而内资企业则更多地集中在成本和价格方面。当然,企业产品质量所处的质量阶梯位置也会对企业产品质量的提升有重要影响(Amiti &Khandelwal,2013)。李小平等(2015)以指数理论和价格分解模型为基础,研究了中国不同行业出口质量变动对其出口量的影响,发现出口产品质量的提升能更好地匹配中低收入国家的需求偏好,并且出口数量的增加更多的是依赖纯价格指数的降低。沈国兵、于欢将中间品分解为一般同质中间品和异质资本品,进一步解释了不同所有制企业出口产品质量提升的原因。殷德生等(2011)就中国出口产品质量和出口产品规模进行了有益的探索。通过模型推导得出贸易自由化将通过成本效应、技术溢出和规模经济三个渠道对产品质量升级产生影响,但其并未用数据进行相应的验证。随后,施炳展等(2013)以中国海关数据库为研究样本,测算了中国企业出口产品质量的变动情况。马述忠、吴国杰(2016)以及高静等(2019)对进口产品关税与出口产品质量的关系进行了相关研究。康志勇(2015)针对中国企业以及王维薇(2015)针对中国行业的实证研究均表明,中间品的进口可以扩大企业的出口“二元边际”。

上述研究还存在需要完善的地方,首先,现有研究对贸易自由化的度量均是基于进口产品关税水平,但出口关税的变动也会对企业的生产成本造成影响,进而影响其出口产品质量和出口产品规模,但已有研究并未对此进行相应的分析;其次,现有研究未从企业异质性角度入手进行细致分析,导致结论还存在许多需要完善的地方。随着出口关税水平的下降,中国企业出口产品的质量水平和出口规模也出现了不同幅度的变化,那么,两者之间是否有相应的联系,或者说,出口关税水平的下降在多大程度上才能促进企业出口产品质量的提升和出口规模的扩大,这是文章将要回答的问题。

二、理论分析

在Melitz(2003)的研究框架中,依据自身生产率的不同,企业会选择是继续服务国内市场还是转至海外市场,文章主要关注的是出口关税水平变动对企业出口行为的影响,即是出口更高质量产品还是更多数量产品。

首先,假设企业会依据利润最大化原则来进行出口选择,不考虑企业进入出口市场的成本,则企业i 在时期t 的出口利润可以表示为:

其中,pt表示出口产品价格,表示产品均衡数量,cit(·)表示生产成本,φit表示企业全要素生产率(TFP),τt表示关税水平,即贸易自由化程度①为便于推导,这里统指关税水平,在实证中表示每个产品的关税水平。。

由于关税水平处于一直变动状态,所以企业的成本函数也会有相应调整,这意味着企业当期的产出会影响下一期的成本,即:

如此,则企业下一期的出口行为会受到当期的影响。那么,企业的多期动态利润净现值可以表示为:

其中,δ 表示贴现率,Yit为企业出口决策,当πit≥0 时,取值为1,否则为0。当满足式(5)时,企业会选择在t 期出口,即Yit=1。

考虑存在进入出口市场成本的情况,企业的单期最大化利润可表示为:

余淼杰(2011)的研究表明,贸易自由化程度加深会通过竞争效应提高本国企业的生产率水平,即∂φit/∂τt<0。由Melitz(2003)可知,企业出口利润净现值与企业生产率呈正相关关系,即∂∏it(·)/∂φit>0,其中:

由此可得∂∏it(·)/∂τt<0,即关税水平下降、贸易自由化程度加深能促使企业出口利润获得提升,而这种利润的提升既可能来自于出口产品价格的变动(pt),也可能来自于出口产品数量的变动(qit)。

三、数据处理及模型设定

1. 数据来源及处理

文章采用的数据包括宏观和微观两个层面,其中宏观层面的数据包括Penn World Table 9.0 的各国GDP 数据、WDI 数据库的各国人口数据、IMF 的各国汇率数据以及樊纲的中国市场化指数;微观层面的数据包括1998—2013 中国工业企业数据库、2000—2009 海关数据库、来自Trains 和IDB 的产品层面关税数据和来自UN Comtrade 的国家间产品贸易数据,具体数据处理方法参照刘帷韬等(2020)。

2. 模型设定及变量说明

依据上文的理论分析可知,关税变动能带来企业利润的上升,而这种上升既可能来自于出口产品质量的下降,也可能来自于出口产品数量的上升。基于此,文章构建如下模型:

(1) 出口关税变动对出口产品质量的影响

文章将构建下述模型来检验出口关税变动对企业出口产品质量的影响:

其中,i、j、c、m、t分别表示企业、产品、出口目的国、贸易方式和年份,controlit为控制变量,包含行业、地区、时间以及出口目的国和贸易方式。tfpit、ageit、scaleit分别为企业的全要素生产率、企业年龄和企业规模。tariffijct为出口关税水平。qualityijcmt为出口产品质量,文章构建“企业—产品—出口目的国—年份—贸易方式”的五维识别维度,同时,考虑到价格和市场势力存在互为因果的关系,参照刘帷韬等(2020)的处理方法,以贸易国真实汇率作为价格的工具变量来解决产品质量测算中的内生性问题,并将测算出的产品质量进行无量纲化处理。

(2) 出口关税变动对出口产品规模的影响

除了出口产品质量的变动,出口产品规模也会受到出口关税变动的影响,即出口关税对出口产品“量”的影响,体现在出口的集约边际和扩展边际上,因此文章构建如下模型:

其中,intensiveit,extensiveit分别表示企业出口的集约边际和扩展边际,freeit为企业层面的出口贸易自由化水平,tfpit、ageit、scaleit分别为企业全要素生产率、企业年龄和企业规模,controlit为控制变量,包含行业、地区、时间以及出口目的国和贸易方式,εit为企业层面误差项。文章从“国家—企业—产品”层面将企业的出口规模定义为企业出口的集约边际(intensiveit)与扩展边际(extensiveit),其中集约边际定义为企业出口旧产品到老市场的出口额,扩展边际定义为企业出口新产品到旧市场的出口额、企业出口旧产品到新市场的出口额以及企业出口新产品到新市场的出口额,具体如下:

其中,i代表企业,t代表时间。式(13)第一项代表企业出口的集约边际,为企业t时期出口产品j到国家c与t-1 时期的贸易差额。第二项代表企业出口的扩展边际,j和c分别代表新出口产品和新出口目的国。

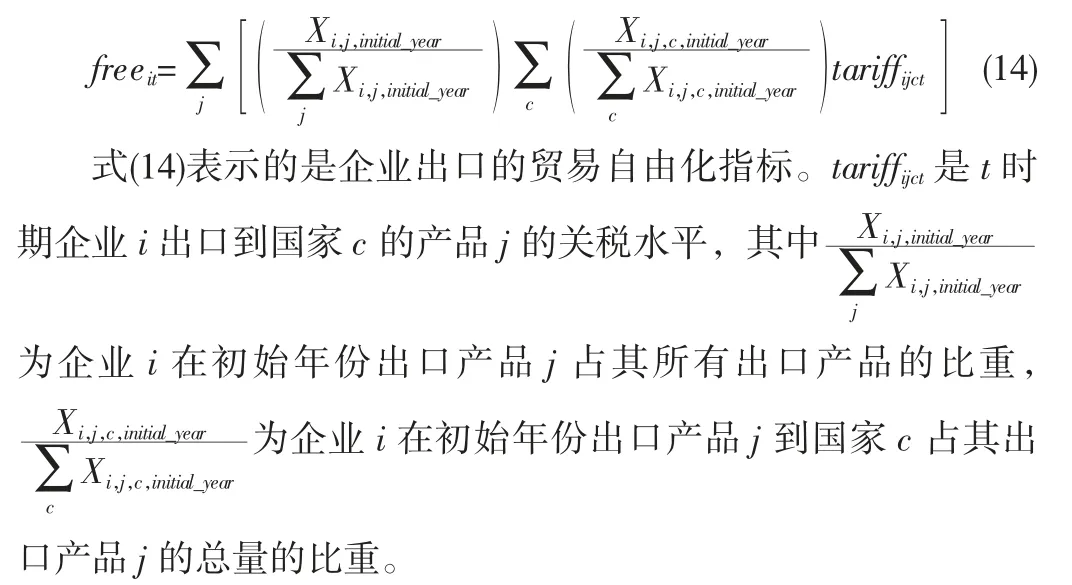

有学者指出,产品关税变化有可能会带来该产品使用量的内生改变,即国家会对急需发展的行业或需要依靠外商投资来促使发展的行业实施更低的关税,这样会促使企业进口更多产品,说明企业层面的贸易自由化指标不能将产品关税进行简单加总,参照刘帷韬等(2020)的方法,构建企业层面出口贸易自由化指标(freeit),具体如下:

四、实证检验

1. 出口关税对出口产品质量的影响

出口关税水平下降为企业出口提供了更大的市场空间,企业生产成本中的可变成本得以下降,这让许多之前无法进入出口市场进行国际贸易的企业获得了机会,而“干中学”效应为企业带来的收益又会使得其逐步提高生产效率,从而使其进一步扩大出口规模。通过将海关数据库和工业企业数据库合并,研究可以得到包含有企业信息的面板数据,以进一步观察诸如企业生产率、企业年龄以及企业规模等企业异质性对企业出口产品质量的影响。

在控制住企业生产率、企业年龄、企业规模,以及行业效应、地区效应、年份效应、出口目的国和贸易方式后,出口关税水平下降能促进企业出口产品质量水平的提高。外商独资企业所受出口关税水平变动的影响不大,中外合资/合作企业所出口产品的质量会随着出口关税水平的下降而上升。另外,研究发现,从出口关税水平下降中能获得较大收益的是国有企业和集体私营企业。其中,国有企业出口产品质量的提升较大。

2. 出口贸易自由化对出口产品规模的影响

除了出口产品质量的变动外,文章还考察出口贸易自由化水平的变动对企业出口规模的影响,具体见表1、表2。

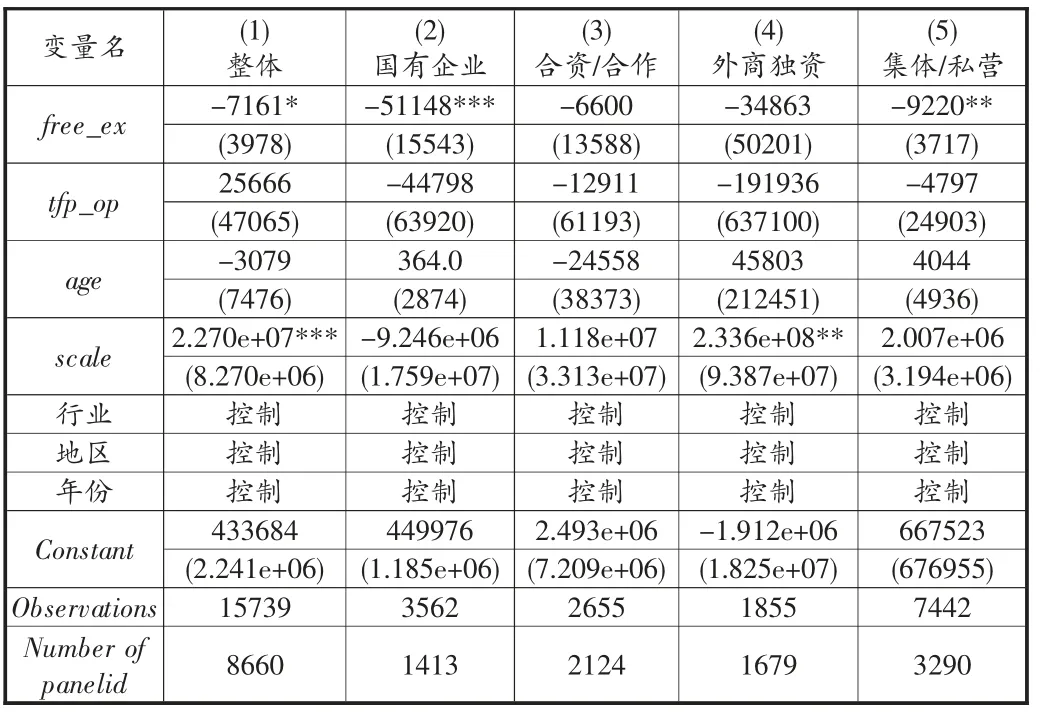

表2 不同所有制下出口贸易自由化对企业出口扩展边际的影响

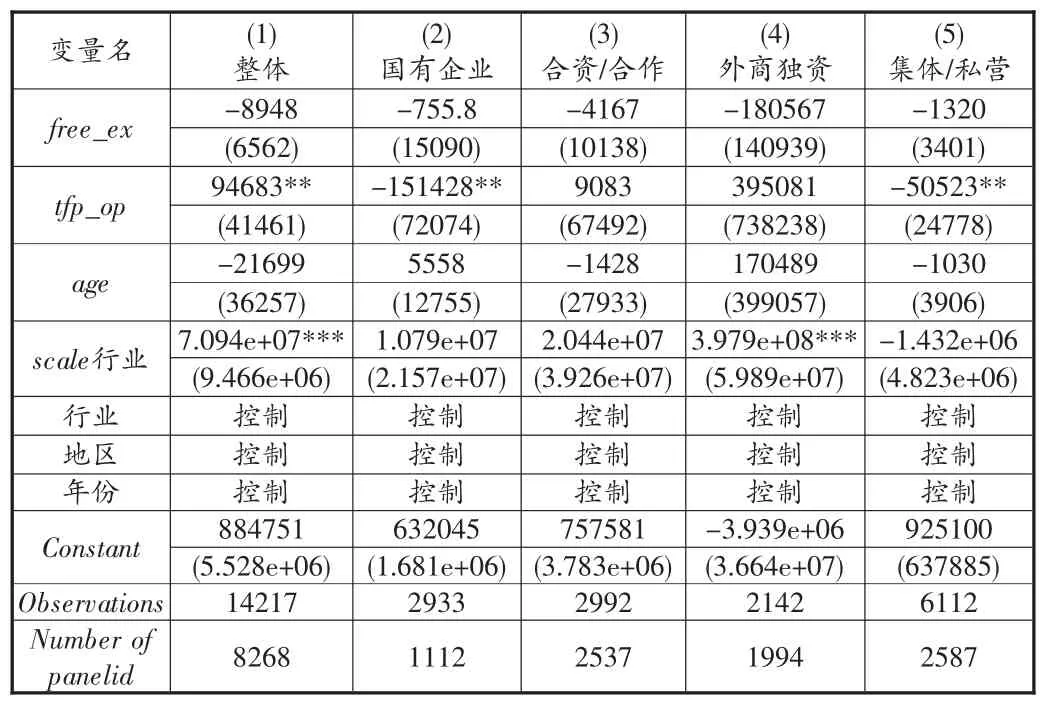

从表1 的结果中可以看到,在控制住企业层面的影响因素后,出口贸易自由化的上升能显著促使企业增加出口旧产品到老市场的规模。从列(1)所示结果看,企业生产率的提高、自身规模的扩大都将促进企业扩大其出口扩展边际。可以看到,虽然四类不同所有制类型的企业在贸易自由化水平上升后,都会扩大出口旧产品到旧市场的规模,但国有企业和集体/私营企业出口集约边际的变化最大也最显著。另外,企业全要素生产率和企业年龄对出口集约边际的影响不大,也仅有外商独资企业的规模会对其出口集约边际有显著影响,即出口贸易自由化水平上升后,外商独资企业的规模扩大能促进其出口集约边际的增大。

表1 不同所有制下出口贸易自由化对企业出口集约边际的影响

表2 为控制住企业层面影响因素后,企业层面出口贸易自由化水平对其出口扩展边际的影响。可以看到,在控制住企业全要素生产率、企业年龄和企业规模等影响因素后,虽然出口扩展边际会随着出口贸易自由化水平的上升而增大,但其增大的主要因素已经不再来自于出口贸易自由化水平的上升,生产率的提高和企业规模的扩大均能显著地提高企业出口的扩展边际。从不同所有制分类下的结果中可以看出,国有企业和集体/私营企业的出口扩展边际会随着企业生产率的提高而下降,企业规模的扩大有利于外商独资企业扩大其出口扩展边际规模。

3. 稳健性检验

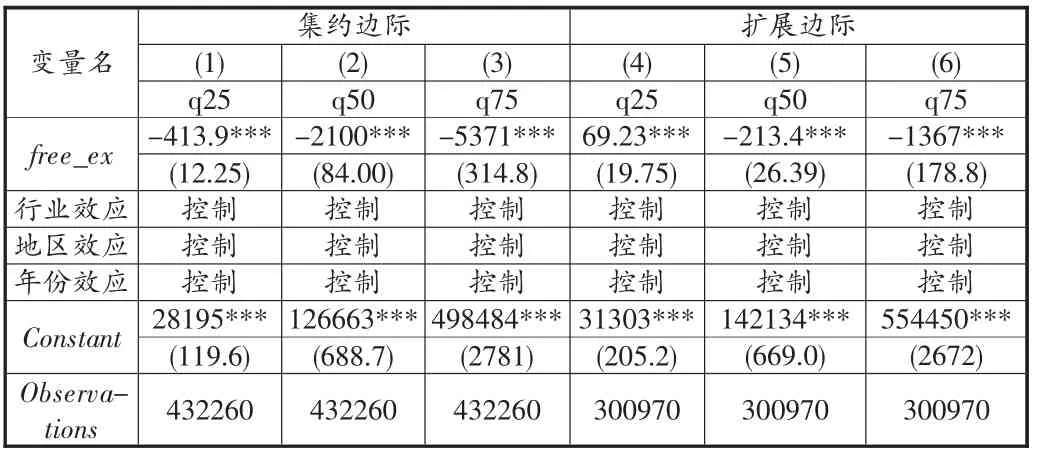

由于关税变动带来的影响可能存在一定滞后性,为验证上述结论,文章采取滞后四期的关税水平替代当前关税对出口产品质量的结果进行稳健性检验。同时,文章采用分位数回归的方法对出口产品规模的结果进行稳健性检验,利用最小化加权残差项绝对值,采用分位数回归法对出口产品规模的结果进行稳健性检验,能有效避免OLS 回归产生的偏误,可以很好地处理残差项分布非正态的情况,结果见表3。

表3 出口贸易自由化对企业出口规模的影响(分位数回归)

从表3 所示结果可以看到,随着分位数的增加,出口集约边际和出口扩展边际的规模都会随着出口贸易自由化水平的上升而扩大。另外,出口贸易自由化的上升对具有高集约边际和高扩展边际的企业影响最大。

五、进一步分析

1. 对扩展边际的拓展分析

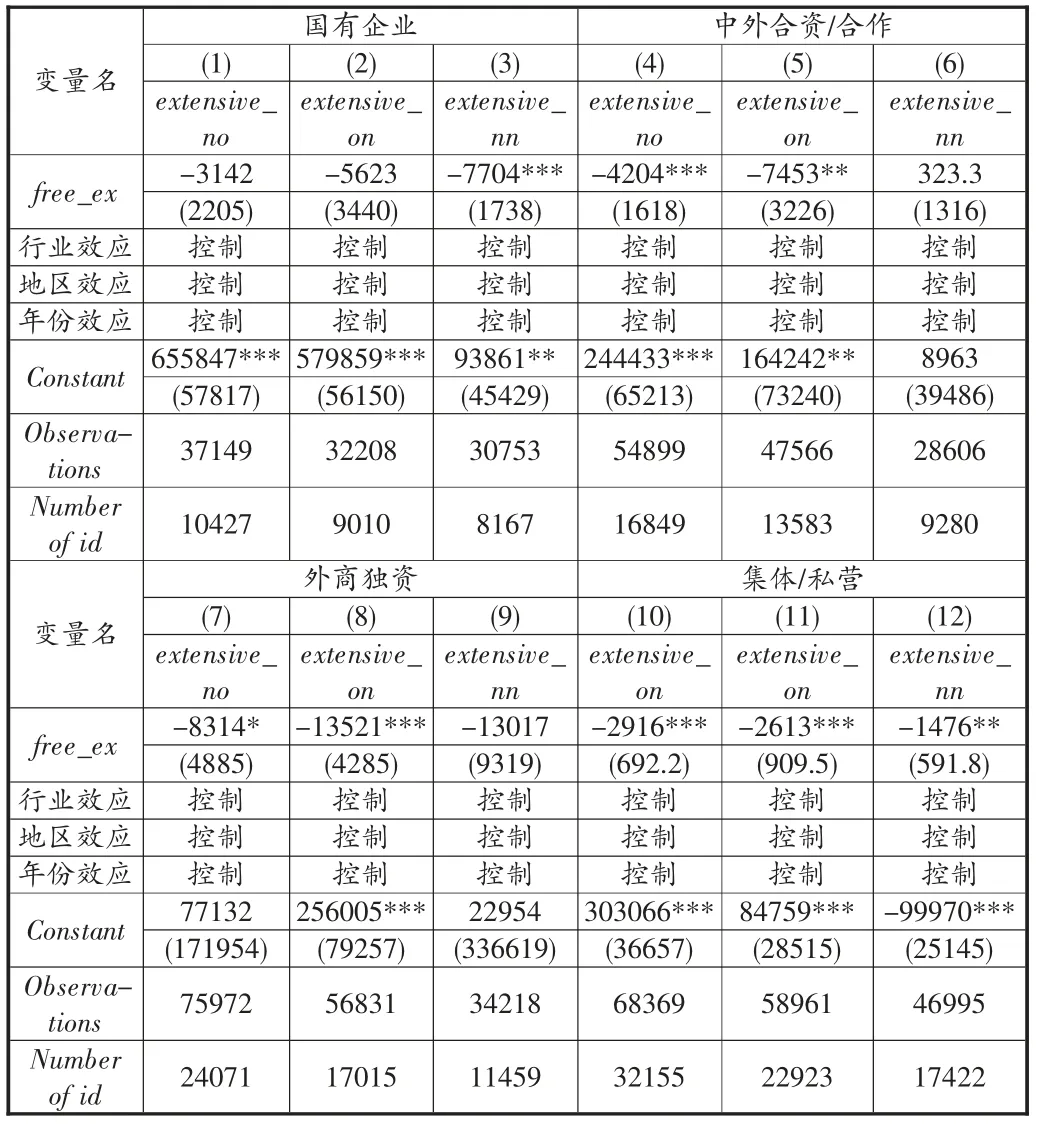

文章将出口的扩展边际分为三类,即出口新产品到旧市场(extensive_no)、出口旧产品到新市场(extensive_on)以及出口新产品到新市场(extensive_nn),具体结果见表4。

表4 不同所有制下出口贸易自由化对企业出口扩展边际的分类影响

从表4 可以看到,不同所有制企业在出口贸易自由化水平上升后,其出口规模扩大的方向是不同的。对于国有企业来说,企业层面的出口贸易自由化水平上升,会促使其提高三种类别的出口扩展边际,而所提高最多的是出口新产品到新市场的份额。而对于中外合资/合作企业而言,出口贸易自由化水平的上升似乎并没有足够的吸引力促使其出口新产品到新市场,反之,此类企业会利用出口关税水平下降带来的机遇,扩大其出口新产品到旧市场和出口旧产品到新市场的贸易额。外商独资企业与之类似,不同的是,外商独资企业也会扩大其出口新产品到市场的贸易额,但其受到出口贸易自由化的影响并不显著,其重点主要是放在出口旧产品到新市场以及出口新产品到旧市场。在出口贸易自由化水平上升后,集体/私营企业的三类出口扩展边际均受到了影响,但所受的影响程度各异。对于集体/私营企业而言,出口贸易自由化水平的上升,会促使其扩大出口新产品到旧市场的规模,其次是扩大其出口旧产品到新市场的规模,最后才是扩大其出口新产品到新市场的规模。

2. 不同所有制企业的交互项检验

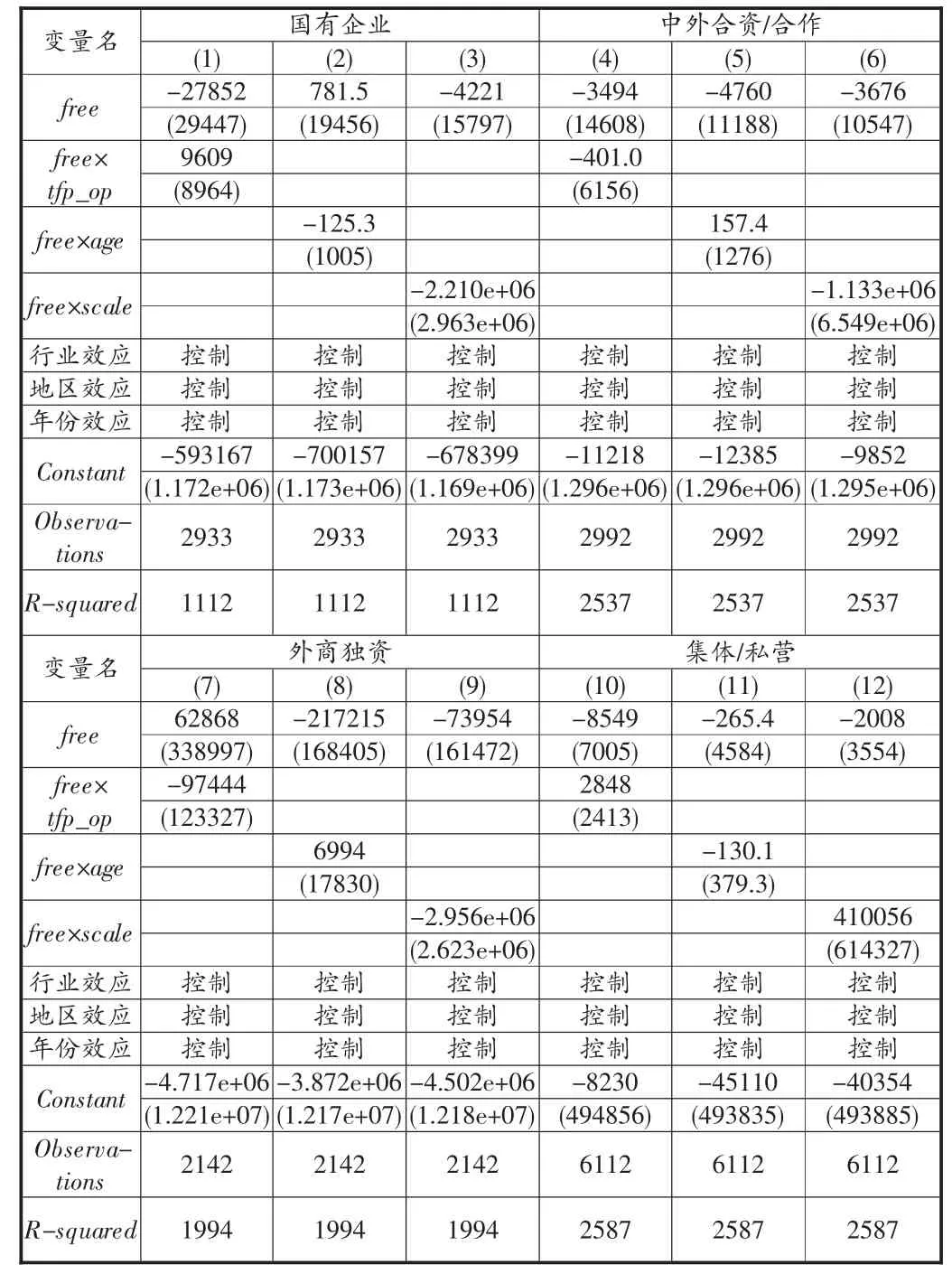

按所有制性质分组后,出口贸易自由化与企业异质性对企业出口集约边际和出口扩展边际的交互影响分别见表5 与表6。

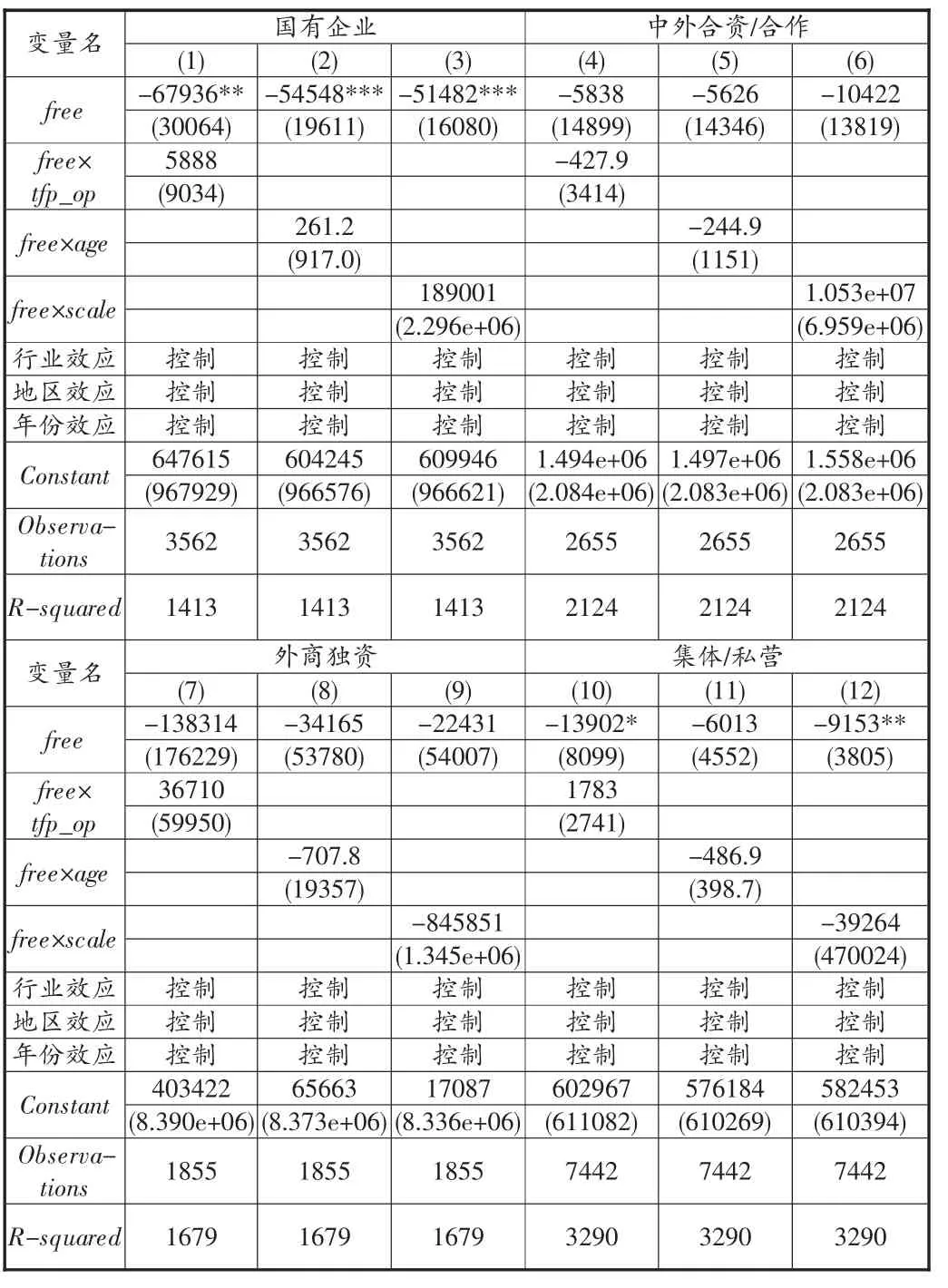

表6 不同所有制下出口贸易自由化与企业异质性的交互分析(扩展边际)

从表5 所示的结果中可以发现,在加入交互项后,国有企业和集体/私营企业依然在出口贸易自由化水平上升后,会扩大其出口旧产品到旧市场规模的企业。并且,相对来说,国有企业增加其出口集约边际规模的趋势更强。当然,中外合资/合作企业和外商独资企业也在一定程度上加大其出口旧产品到旧市场的规模。随着生产率的提高,企业会逐步降低其出口的集约边际,即缩小出口旧产品到旧市场的规模。而除了中外合资/合作企业外,国有企业、外商独资企业和集体/私营企业都会因为在市场中的经验积累,随着经营年限的增加而扩大其出口集约边际的规模。可以看到,外商独资企业的规模越大,越会增加其出口旧产品到旧市场的规模。综上,出口贸易自由化水平的上升会促使生产率越高的企业改变其以往的出口模式,即降低其出口集约边际的规模,将出口的重点放在新产品的出口和拓展新的出口市场上。这一点在经营年限较晚的国有企业中体现得越明显,这意味着经营年份越久的国有企业更易进行出口模式上的转变。而中外合资/合作企业、外商独资企业和集体/私营企业随着经营年份的延长会扩大出口旧产品到旧市场的规模。另外,规模越小的国有企业和中外合资/合作企业在出口贸易自由化上升后,会提高其出口旧产品到旧市场的规模,而外商独资企业和集体/私营企业会在企业规模扩大后再提高其出口集约边际的规模。

表5 不同所有制下出口贸易自由化与企业异质性的交互分析(集约边际)

表6 为按所有制性质分组后,贸易自由化与企业异质性对企业出口扩展边际的交互影响。在加入交互项后,可以看到,只有生产率越高的中外合资/合作企业与外商独资企业才会扩大其出口扩展边际的规模。另外,国有企业和外商独资企业经营年限的增加会促进其出口新的产品和开拓新的市场。只有企业规模的扩大有利于所有企业出口扩展边际的增加,尤其是外商独资企业。可以看出,中外合资/合作企业与外商独资企业会因自身生产率的提升,在出口贸易自由化上升后,扩大其出口的扩展边际规模,而国有企业和集体/私营企业生产率越高,反而会缩小其出口扩展边际的规模。并且,只有经营经验越丰富、经营年限越长的国有企业和集体/私营企业在出口贸易自由化上升时,才会扩大其出口扩展边际。但是,对于所有企业来说,其经营规模越大,出口贸易自由化对企业扩大出口扩展边际规模的影响也就越大。

六、结论与政策启示

文章从出口端入手,详尽地分析了出口贸易自由化水平变动对企业出口产品质量和出口产品规模的影响,得到以下结论:第一,随着出口关税水平的下降,企业出口产品的质量水平有一定程度的上升,带来了企业出口扩展边际的扩大,但企业出口的集约边际占比却在逐年下降;第二,出口贸易自由化水平上升对出口扩展边际的影响主要集中在将新产品出口至新市场;第三,国有企业会扩大其出口新产品到新市场的规模,中外合资/合作企业和外商投资企业会扩大其出口旧产品到新市场的规模,而集体/私营企业会扩大其出口新产品到旧市场的规模。出口贸易自由化水平上升所带来的企业出口集约边际规模的扩大主要集中在经营年限较长、企业规模较大的中外合资/合作企业和集体/私营企业。对于企业经营时间较长、规模较大的国有企业和集体/私营企业来说,出口贸易自由化水平的变动对其出口扩展边际的影响更大。

可以得到如下政策启示:首先,要继续加大与贸易自由化有关的改革。今后,贸易自由化改革的方向应注重进口政策与出口政策相结合,以使企业能适应新的全球生产方式和贸易网络,既保证产品在“质”上有所突破,又争取企业在“量”上获得收益;其次,要制定适当的产业政策,注重行业特征和企业差异。企业全要素生产率的高低、经营年限的长短以及企业规模的大小对不同所有制性质的企业来说,也会在出口贸易自由化不断加深时,做出不尽相同的生产决策。在制定相应的产业政策时,可以有针对性地按行业特征和企业性质实行区别对待策略,其目的就是将资源进行更有效的配置,从而达到经济的和谐发展;再次,要加快推进国有企业改革,注重质量与效率的提升。国有企业大多数都具有生产率较高、规模较大的特征,并且国有企业的出口规模扩大主要集中在集约边际,而其余所有制性质企业进出口规模的扩大集中在扩展边际。这些事实都反映了国有企业经营模式僵化、政策照顾明显等特征。因此,加快推进国有企业改革是提高国有企业生产效率和出口产品质量的最终途径。要注意的是,国有企业不仅需要其产品有“质”的转变,还需要有“量”的转变;最后,除了政策上的保障外,中国还应加强区域贸易合作,形成双边、多边区域多层次发展的格局。目前,中国实行的“一带一路”倡议和自贸区建设中提出的负面清单管理措施,都为当前贸易方式的转变提供了很好的参考范本。

猜你喜欢

ELLE世界时装之苑(2023年2期)2023-02-17 00:50:21

中国外汇(2019年6期)2019-07-13 05:44:06

中国自行车(2018年10期)2018-11-30 02:09:30

消费导刊(2018年8期)2018-05-25 13:20:20

消费导刊(2017年24期)2018-01-31 01:28:57

浙江国土资源(2016年7期)2016-06-15 20:30:07

河北地质大学学报(2015年5期)2015-02-27 13:09:58

四川党的建设(2014年10期)2014-08-23 11:38:30

首都经济贸易大学学报(2011年1期)2011-03-25 11:37:03

中国土地科学(2011年3期)2011-03-20 16:26:05