中国城市金融竞争力的统计测度与比较

2022-04-26 13:55朱玮玮

技术经济与管理研究 2022年4期

朱玮玮

(郑州科技学院 财经学院,河南 郑州 450001)

一、引言

城市金融竞争力是一个综合概念,指的是城市金融资源整合能力、发展潜力等综合优势。作为现代经济社会运行的核心载体,城市金融竞争力的水平直接反映出金融服务实体经济的综合能力[1]。近年来,中国多个城市制定构建金融中心的发展目标。例如,2020 年7 月,深圳正式提出打造全球可持续金融中心和全球金融科技中心的城市发展目标;同年12 月,上海在《上海国际金融中心建设目标与发展建议》 中则提出,至2035 年全面升级国际金融中心功能,形成能够与纽约、伦敦并驾齐驱的全球金融中心。在此背景下,提升城市金融竞争力已成为中国经济创新发展的重要战略选择与现实诉求。应对当前经济高质量发展的模式转变,有必要构建一套与时俱进且符合城市金融竞争力内涵的评价体系,进而为中国城市金融竞争力水平提升提供参考借鉴。

就现有研究成果来看,学术界关于金融竞争力的研究已经有一定积累,为文章提供了重要参考。从研究视角来看,徐璋勇、陈颖(2007)[2]从金融规模、金融效率、金融生态三个维度出发,分别构建静态和动态的区域金融竞争力评价指标体系,测度区域金融竞争力。陆红军(2007)[3]以纽约、香港、上海、新加坡、东京、伦敦为研究对象,从金融制度、金融环境、金融规模等层面分析影响金融竞争力的核心因素。邓伟根等(2014)[4]则从经济规模、金融总量与金融细分行业三个方向构建金融竞争力评价指标体系。从研究对象来看,孟宇婷(2019)[5]结合中国东部地区的省市特性,得出东部十省份的金融竞争力情况。朱平平、张晓雨(2020)[6]则运用SWOT 研究方法,重点分析了西安的金融竞争力。张守哲(2020)[7]重点分析长三角区域的金融竞争力,并将涉及到的27 个城市划分为四个层次。

纵观既有研究可知,有关城市金融竞争力的分析还有待完善。第一,在指标体系构建时,主要考察了与金融直接相关的指标。但事实上,金融竞争力的影响因素众多,诸如科技实力、信息化水平等诸多因素均有可能发挥间接影响。在这种情况下,只考虑直接影响因素的指标体系往往难以准确刻画城市金融竞争力的整体水平。第二,在研究对象的选择上,主要集中在区域或单个城市这一层面,缺乏对中国整体城市金融发展水平的宏观研究,不同城市之间金融竞争力的发展差异同样有待研究。鉴于此,文章构建城市金融竞争力的综合评价指标体系,多维度测度并比较中国城市金融竞争力水平,以便提高金融服务实体经济效率,推动中国经济实现高质量发展。

二、研究设计

1. 指标体系初步设计

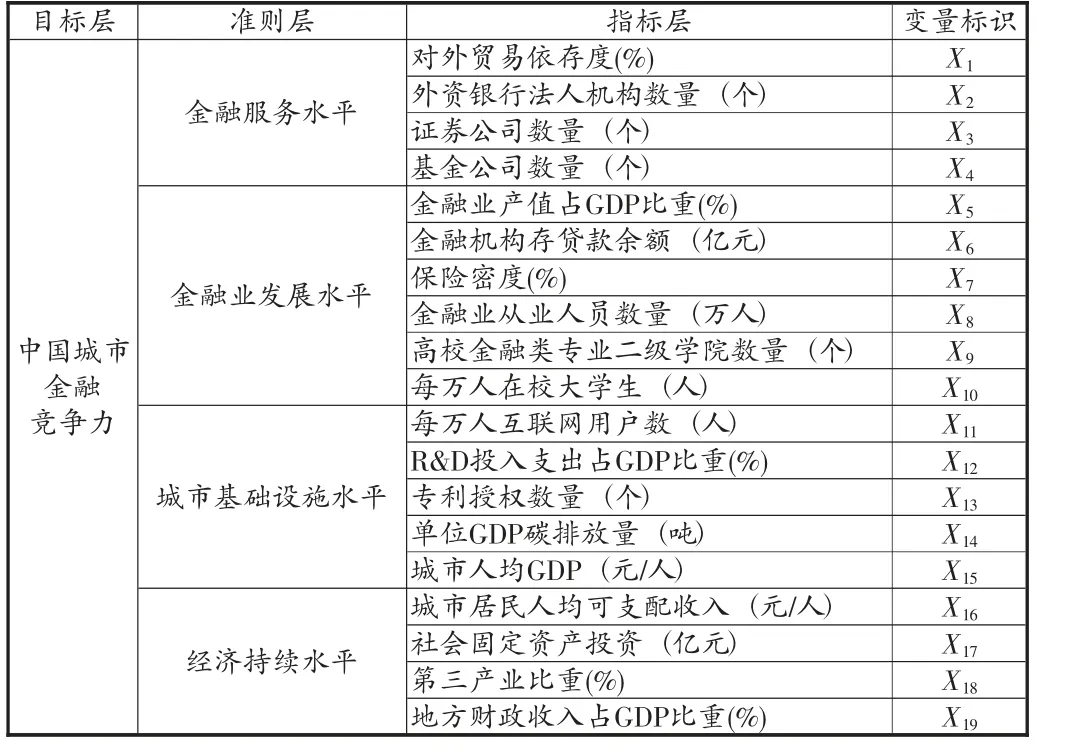

城市金融竞争力不仅取决于金融发展与金融服务水平,还会受到城市综合实力与基础设施水平等因素的影响。城市实体经济为金融市场发展提供更多需求与机会,基础设施为金融发展与服务提供基础保障。为此,文章在参考有关金融竞争力研究成果[8-12]的基础上,提供了一种构建金融竞争力评价指标体系的新视角,即:将金融竞争力统计分析指标分成金融服务水平、金融业发展水平、城市基础设施水平与经济持续水平四个维度,详细指标体系见表1。

表1 金融竞争力统计分析指标

2. 数据来源及处理

按照中国社会科学院财经战略研究院2020 年发布的《中国城市竞争力报告NO.18》,文章选取中国的30 个城市作为研究样本,所选样本基本涵盖行政级别较高的区域金融中心城市与经济发展较快城市。样本遍布东北、东南、西北、西南、环渤海、中部六大地区。其中,东北地区的城市有大连、长春、沈阳、哈尔滨;东南地区的城市有上海、深圳、厦门、广州、南京、杭州;环渤海地区的城市有北京、青岛、天津、石家庄、济南;西北地区的城市有西安、呼和浩特、乌鲁木齐、西宁、银川;西南地区的城市有成都、昆明、重庆、海口、南宁;中部地区的有武汉、郑州、太原、南昌、合肥。在选取的指标中,金融服务水平与金融业发展程度指标等数据主要来源于《金融运行报告》 《金融稳定报告》以及中国银保监会、证监会、中国人民银行、商务部等各部委官网发布的数据;城市基础设施水平与经济持续水平指标数据主要来源于历年《中国城市统计年鉴》 《中国统计年鉴》,样本数据时间跨度为2011—2020 年。

为去除量纲差异导致指标数据对评价结果的影响,研究对数据进行无量纲化处理;同时采用效用值方法进一步对数据进行处理,设定效用值范围为[0,100],无量纲化数据公式为:

式中,Xij代表第i个评价指标的第j个样本城市的原始数据;Ximax代表样本城市第i个评价指标原始数据的最大值;Ximin代表样本城市第i个评价指标原始数据的最小值;Yij是指第i个评价指标的第j个样本城市的指标效用值。

3. 评价指标体系测试与确定

文章运用SPSS26.0 统计学分析工具对评价指标进行相关性分析,获得相关系数矩阵,如表2 所示。观察可知,假设相关系数临界值为0.8,在相关系数矩阵中共有7 对评价指标的相关系数值大于0.8,所以,研究过程中将外来资产实际利用率、金融相关率等7 个指标剔除。

表2 相关系数大于临界值的评价指标

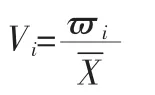

为进一步提高中国城市金融竞争力评价指标的鉴别能力,文章使用变差系数描述评价指标的鉴别力:

式中,表示平均值,ϖi表示标准差。变差系数值越大,表明指标鉴别能力越强;反之,则越小。

根据上述公式,计算得出第二轮评价指标中22 个指标的变差系数,并参考实际情况,去除变差系数较小的“证券市场A 股交易额”“数字经济普及度”“城市绿化覆盖率”3 个指标,保留19 个指标,最终形成中国城市金融竞争力评价指标体系,如表3 所示。

表3 中国城市金融竞争力评价指标体系

三、中国城市金融竞争力的统计测度模型构建

为避免变量复杂化带来的不确定性,部分学者会利用主成分分析法减少质变的多重共线性,将指标体系提炼成一个由原始指标筛选组合而成的新指标评价体系。因此,为确保研究统计测度的精确性,文章基于相关研究[13-15],通过主成分分析法与SPSS26.0 统计软件对中国30 个城市的效用值数据展开因素分析。

1. 共同度分析

通过对原始数据进行因子分析,得出参与分析的19 个指标初始共同度和提取4 个主成分之后的再生共同度,具体结果见表4。可以看出,大部分评价指标与被提取出的主成分之间有着密不可分的内部关系结构,因此数据满足主成分分析的基本要求。

表4 共同度分析

2. 方差分析

文章利用SPSS26.0 软件对数据进行旋转,得出主成分分析原始与旋转各个主成分的特征值、方差贡献率和累计方差贡献率,结果如表5 所示。观察发现,被提取4 个主成分的特征值分别为8.465、3.976、1.507、1.127,方差贡献率分别为35.19%、25.53%、17.06%、11.24%,方差累计贡献率为89.01%。说明这4 个主成分能够描述19 个评价指标的大部分变化,因此可以把这4 个主成分当成中国城市金融竞争力主成分,并可对其进行方差分析。

表5 方差分析

3. 载荷分析与主成分命名

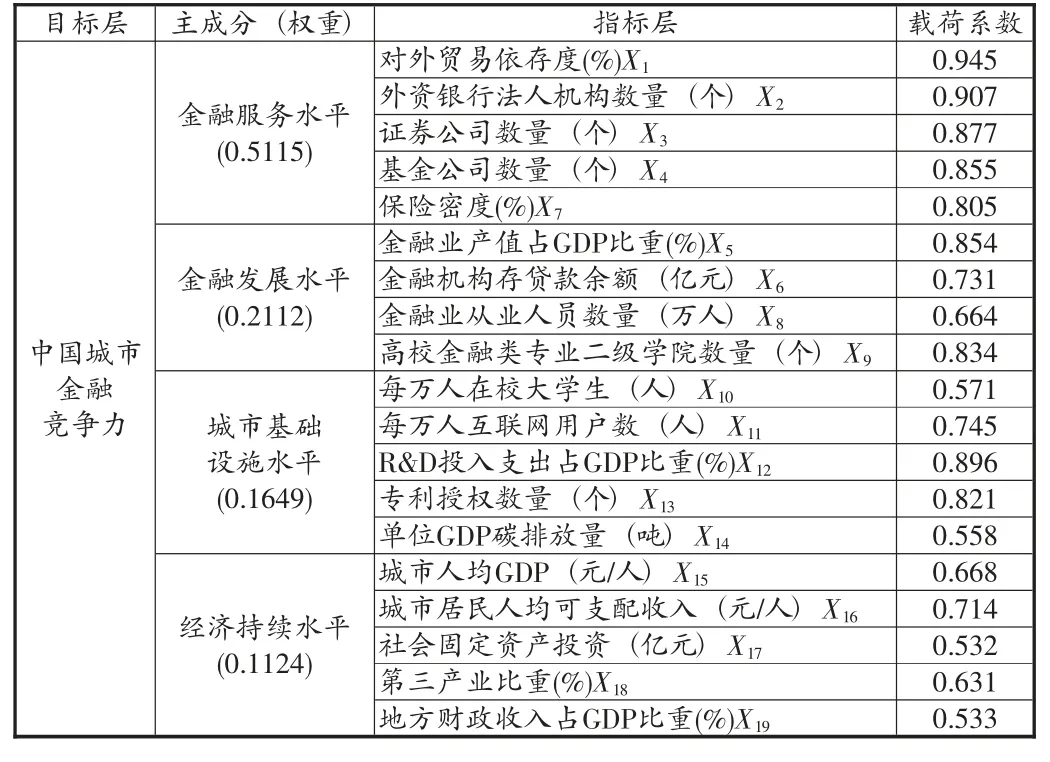

为明晰各主成分因子载荷矩阵的公因子含义,文章采取最大方差法对各主成分进行因子旋转,结果见表6。其中各主成分中载荷较高的指标均规律地分布在关键评价指标上,说明19个指标间有着明确的结构关系,据此可对上述4 个主成分进行命名和解释。

表6 旋转后的成分载荷矩阵

第一主成分主要是由对外贸易依存度X1、外资银行法人机构数量X2、证券公司数量X3、保险密度X7组成。第一主成分载荷矩阵系数分别为0.945、0.907、0.877、0.805。这些指标从不同角度测度了中国城市金融竞争力水平的金融服务水平,因此将第一主成分命名为金融服务水平。

第二主成分主要是由金融业产值占GDP 比重X5、金融机构存款余额X6、金融从业人员数量X8、高校金融类专业二级学院数量组成X9。第二主成分载荷矩阵系数分别为0.854、0.731、0.664、0.834。这些指标以不同角度测度中国城市金融竞争力的金融发展水平,将第二主成分命名为金融发展水平。

第三主成分是由每万人在校大学生数量X10、每万人互联网用户数量X11、R&D 投入支出占GDP 比重X12、专利授权数量X13、单位GDP 碳排放量组成X14。第三主成分的载荷矩阵系数分别为0.571、0.745、0.896、0.821、0.638、0.558。这些指标从不同角度测度了中国城市金融竞争力的城市基础设施水平,因此将第三主成分命名为城市基础设施水平。

第四主成分主要由城市人均GDPX15、城市居民人均可支配收入X16、社会固定资产投资X17、第三产业比重X18、地方财政收入占GDP 比重X19组成。第四主成分载荷矩阵系数分别为0.668、0.714、0.532、0.631、0.533。这些指标从不同角度测度了中国城市金融竞争力的经济持续水平,因此将第四主成分命名为经济持续水平。

据此,中国城市金融竞争力评价指标体系与权重如表7 所示。

表7 中国城市金融竞争力评价指标体系与权重

根据上述4 个主成分及其权重,可以构造出中国城市金融竞争力评价指标体系的统计测度模型:

其中,j为样本城市;i代表主成分;Fij代表第j个样本在第i个主成分上的得分;Fj(j=1,2,…,4)代表在第j个样本金融中心城市中的总分;σi(j=1,2,…,4)表示与第i个主成分对应的权重系数。

然后,根据对主要评价指标的预测,对各个主成分荷载系数的权重进行求解,最终得出中国城市金融竞争力水平4 个主成分的测度模型:

其中,X代表第j个样本在第i个评价指标上的效用值。

四、结果分析

根据上述建立的中国城市金融竞争力统计测度模型,可计算出中国30 个金融中心城市的金融服务水平、金融发展水平、城市基础设施水平与经济持续水平4 个主成分上的得分及其综合得分。

1. 中国城市金融竞争力综合比较

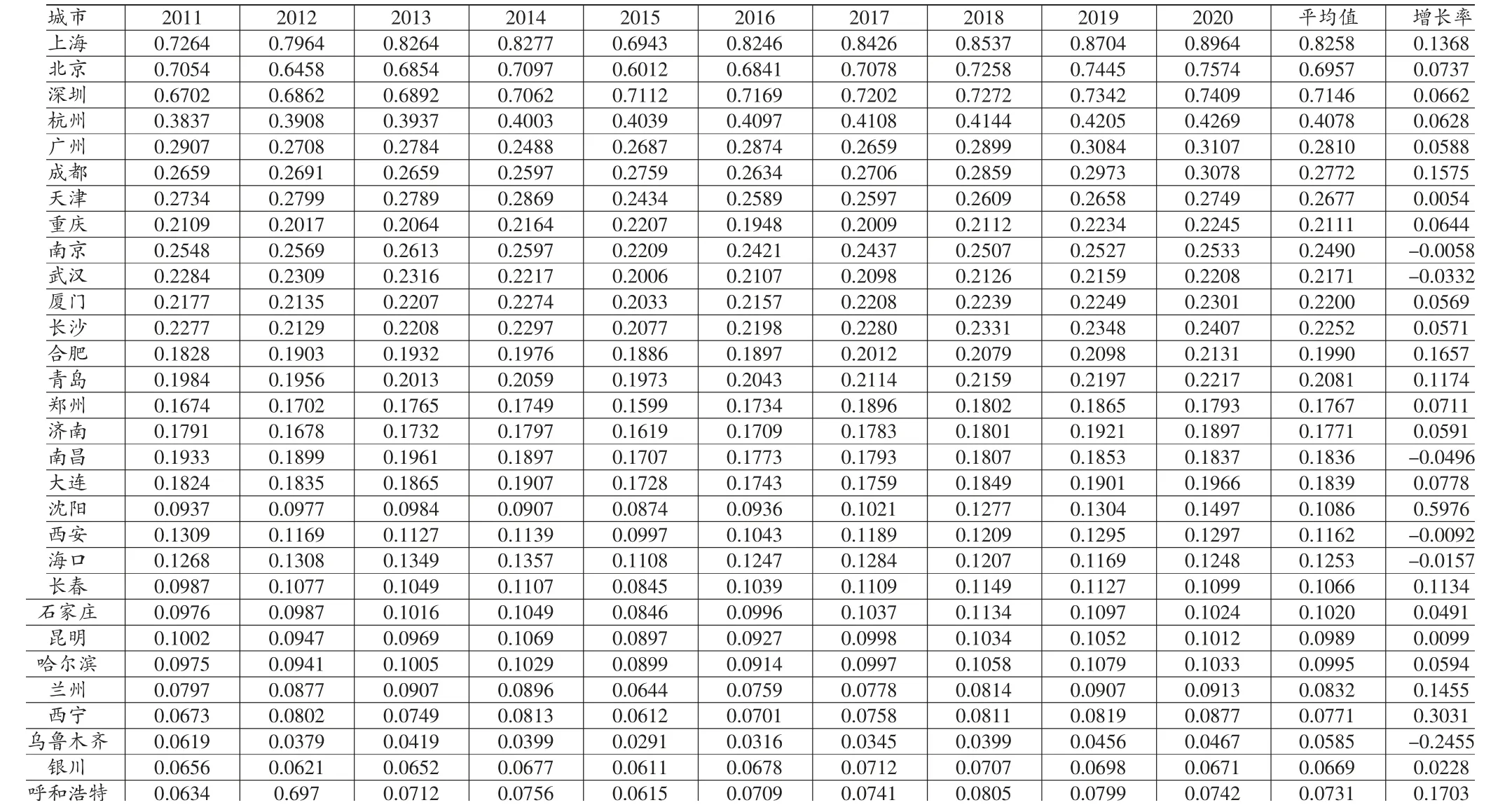

根据式(1)统计模型可以测算得出30 个样本城市金融竞争力的得分情况,结果见表8。总体而言,在2011—2020 年间,中国城市金融竞争力水平整体偏低,但呈上升趋势;头部城市金融竞争力水平较为稳定,上海、北京、深圳三足鼎立局面基本成型;从排名上看,上海、北京、深圳的排名始终保持中国城市竞争力前三强,且三个城市的金融竞争力年均得分均大于0.4;排名后三位的城市依次是呼和浩特、银川、乌鲁木齐。其中金融竞争力水平最高的城市(上海) 与最低的城市(乌鲁木齐) 之间的比率为14.1 倍,由此可见中国城市间金融竞争力水平存在明显差距,经济水平发展程度越高,其金融竞争力水平均值越大。区域层面,环渤海地区、东南地区、西南地区城市金融竞争力长期处于中上游水平,东北与中部地区处于中下游水平,西北地区除西安外其余样本城市均处于下游水平。增长率方面,增长率较高的城市经济发展程度普遍较低,而增长率低的城市经济发展程度相对较高。

表8 中国城市金融竞争力综合得分

2. 分维度比较

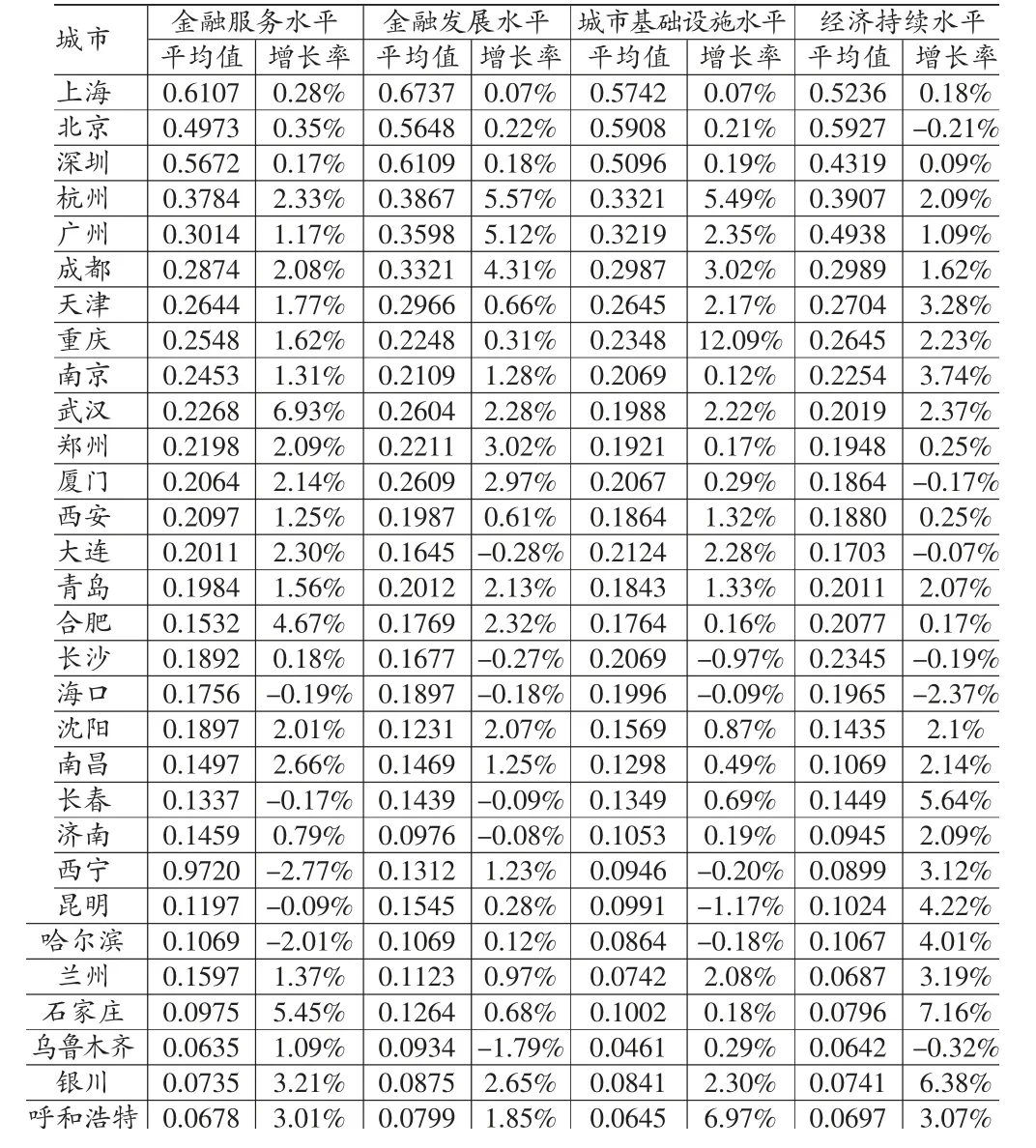

根据式(2)~(5)统计模型测算可以分别得出30 个城市金融竞争力在4 个子维度下的得分情况,如表9 所示。观察可知,金融服务水平方面,平均值得分大于0.4 的城市有北京、深圳、上海,其金融服务水平均值分别为0.4973、0.5672、0.6107。其中上海市的金融服务水平均值最高,表明近十年来其金融服务水平长期处于较快上升期。在增长率方面,超过4%的共有三个城市,其中武汉金融服务水平增长率为6.93%,位居首位;石家庄与合肥增长率为5.45%、4.67%,表明近十年来,这三个城市金融发展水平一直维持着较快增长速度。值得一提的是,尽管石家庄的金融服务水平增长率居于全国首列,但其均值距离国内其他城市还存在一定差距。

表9 中国城市金融竞争力分维度得分

金融发展水平方面,在30 个城市中仅有北京、上海、深圳、杭州金融发展水平均值超过0.4。其中,上海市金融发展水平均值最高,说明上海市近十年来的金融发展水平始终保持较高发展水平。在增长率方面,超过4%的总计有3 个城市。其中杭州的金融发展水平增长率为5.57%,居全国首位,究其原因可能是杭州常住人口相对较少,且上市公司总市值却远超其他城市,使其金融发展取得飞速进展。广州、成都增长率分别为5.12%、4.31%。可见,近十年来,杭州、广州、成都的金融发展水平一直保持较快发展速度。

城市基础设施水平方面,平均值超过0.4 的城市仅有北京、广州、深圳与上海,其中北京的城市基础设施水平得分为0.5908,位居全国第一。可见,近年来北京在推动加速构建“新基建”方面的成果显著。在增长幅度方面,重庆市的城市基础设施水平高达12.09%,遥遥领先于其他城市。呼和浩特、杭州的增长率位居第二、第三,分别为6.97%、5.49%。值得一提的是,尽管呼和浩特的城市基础设施水平增长率较高,但平均值仅为0.0645,表明近年来呼和浩特在城市基础设施方面加大了投入力度,但却受制于经济发展水平不足等原因,仍较难实现深入发展。

经济持续水平方面,平均值得分高于0.4 的城市有北京、上海、广州、深圳,分别为0.5927、0.5236、0.4938、0.4319。由此可见,对于经济持续水平而言,中国东部地区的城市凭借雄厚资金实力一直走在全国前列。在增长率方面,石家庄、银川、长春名列前三,数值分别为7.16%、6.38%、5.64%。通过分析增长率与平均值的关系可以看出,在30 个城市中,北京市平均值处于全国最高水平,但增长率较低;石家庄的均值较低,但增长率最高。

五、结论与建议

1. 结论

文章以中国城市金融竞争力为研究对象,从金融服务水平、金融发展水平、城市基础设施水平、经济持续水平四个方面建立了中国城市金融竞争力统计测度模型的19 个指标,利用主成分分析法对中国30 个样本城市的效用值数据展开因素分析。同时确定金融服务水平、金融发展水平、城市基础设施水平、经济持续水平四个主成分与权重,并构建中国城市金融竞争力统计测度模型。通过分析,文章得出以下结论:

(1) 在综合金融竞争力方面

在2011—2020 年间,中国金融竞争力发展不平衡,呈现出明显地域差异。城市经济水平发展程度越高,其金融竞争力越强。上海、北京、深圳始终处于中国城市金融竞争力前三强,形成了三足鼎立局面,乌鲁木齐、银川、呼和浩特则排名后三位。其中,金融竞争力水平最高的城市(上海) 与最低城市(乌鲁木齐) 之间的得分相差14.1 倍,可见城市间金融竞争力水平存在明显差距。在区域层面,环渤海地区、东南地区、西南地区的城市金融竞争力长期处于中上游水平,东北地区与中部地区处于中下游水平,西北地区除西安外其余城市均处于下游水平。进一步从增速角度分析,研究发现城市金融竞争力增速高的城市的经济发展程度相对较低,增速低的城市经济发展程度相对较高。究其原因,增速高的城市因其金融发展、金融服务、基础建设等因素均处于较低水平,还具备一定上升空间,在相关政策指引下其经济发展取得较好成效,但距离形成高水平金融竞争力还需一定时间;增速低的城市经济社会已发展至一定规模且形成了一定的集聚效应,金融服务、基础建设等资源均处于较高水平,因而其城市金融竞争力处于较高水平。

(2) 在金融竞争力四个子维度层面

就金融服务水平而言,上海的金融服务水平均值最高,武汉、石家庄、合肥的金融服务水平的增速则相对较快,十年间的增长率分别为6.93%、5.45%、4.67%。尽管如此,其金融服务水平距离上海、北京还存在很大差距。就金融发展水平而言,北京、上海、深圳、杭州相对较高,得分均超过0.4。杭州、广州、成都增速排名前三,十年间的增长率分别为5.57%、5.12%、4.31%。其中表现最为突出的城市莫过于杭州,经过十年的快速发展,其金融发展水平已经跻身前列。就城市基础设施水平而言,北京、广州、深圳与上海排名前4。其中,北京得分为0.5908,位居全国第一。在增速方面,重庆的城市基础设施增长率高达12.09%,遥遥领先于其他城市。杭州、呼和浩特增速分列第二、三位,增长幅度对应为6.97%、5.49%。值得一提的是,尽管呼和浩特城市基础设施水平增长率较大,但仅为0.0645 的平均值说明其距离高水平的城市基础设施水平还有很大的发展空间。就经济持续水平而言,得分高于0.4 的城市有北京、上海、广州、深圳,分别为0.5927、0.5236、0.4938、0.4319。在增长率方面,石家庄、银川、长春名列前三,分别为7.16%、6.38%、5.64%、分析增长率与均值关系可以看出,在30 个金融中心城市中,北京的均值一直处于最好水平,但增长率较低;石家庄的均值较低,但增长率最高。

针对研究结论,文章提出以下建议:

第一,完善金融服务体系建设。从文章分析结果来看,金融服务水平是提升金融竞争力的主要因素,因此可从如下两个方面提升金融服务水平:一方面,提高金融服务科技创新能力,加大对高新技术企业的支持力度。鼓励银行设立科技金融部门,为高新技术企业提供并购金融、信贷融资服务。对于集成电路、人工智能等国家重点战略发展领域,优先提供金融支持;另一方面,大力发展普惠金融。政府需不断健全融资担保、再担保体系,鼓励融资租赁、地方资产管理等金融组织发挥自身特色,为中小微企业发展提供资金扶持。与此同时,深入推动普惠金融数字化进程,丰富公共数据供给,实现普惠金融的“增量、扩面、降价”三维目标。在金融政策上为金融服务水平均值较低的城市提供有力支持。

第二,强化金融创新能力。金融创新是加强金融供给、增加金融市场活力、推进金融领域向前发展的关键动力。中国城市金融竞争力的提升很大程度上取决于金融创新能力的高低。在具体实践中,一是要推动大数据在各部门之间的互通,做好公共数据资源整合。鼓励金融机构主动探索区块链、人工智能技术在资产抵押、供应链金融中的应用,为用户提供更多智能化金融服务,强化金融服务效率。二是积极构建金融生态服务平台,借助移动互联、情景感知等技术,优化风险定价机制与风控模型,增强金融机构预测系统性金融风险的能力,提升金融服务稳定性。三是优化城乡金融资源配置。针对城市周边农村地区,积极建立数字金融服务网点,缓解城乡金融资源配置失衡困境,整体提升城市及周边地区金融服务供给力度。

第三,提升城市金融基础设施建设。金融基础设施是支持金融创新与维护金融稳定的重要保障。一是加强金融基础科技建设,金融机构可建立高度智能化与自主化的监测、清算与风控的金融交易体系,在交易过程中及时做到风险预警与防范。二是优化金融数据管理基础设施。为适应宏观审慎与货币政策要求,需不断优化金融业内数据采集系统,以避免出现金融机构与监管部门之间的“信息孤岛”现象。

猜你喜欢

今日农业(2022年16期)2022-09-22

今日农业(2022年16期)2022-09-22

今日农业(2021年11期)2021-11-27

中国外汇(2019年18期)2019-11-25

金桥(2018年12期)2019-01-29

消费导刊(2018年10期)2018-08-20

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02

华人时刊(2016年19期)2016-04-05

南风窗(2015年11期)2015-09-10