基于ARIMA-BP神经网络动力煤期货价格预测

2022-04-26 10:59金永超庄晓蝶王仁放曹倩

华北理工大学学报(自然科学版) 2022年2期

金永超,庄晓蝶,王仁放,曹倩

(华北理工大学 理学院,河北 唐山 063210)

由于国内煤炭需求量的增加、出口下降以及生产技术落后等问题,中国煤炭价格特别是大部分用作发电的动力煤价格呈上涨趋势,使得中国动力煤产业的发展前景不容乐观[1]。近年来,受国民经济高速发展的带动,全国动力煤炭生产与需求量均出现了快速增长的趋势,但由于煤炭行业市场集中度较低,故该行业目前正处在重新整合阶段。

自2007年10月开始,中国煤炭价格上升的态势再次凸显,不光是焦煤,动力煤价格也在节节上涨。根据太原地区煤炭市场所给出的价格数据表明,由于煤炭消费高峰期的出现,煤炭出矿价格和主要消费区域的煤炭成交价格均上涨明显,优质动力煤报价也从15元/吨,上涨达到了295元/吨,随着用煤产业的高速发展,其造成的煤炭需求量急剧增加[2],再加之政府关停中小型矿井,限制了煤炭生产能力的迅速扩大,致使煤炭供需量增长的速度放慢;另外,由于煤炭铁路运输瓶颈原因的长期存在,以及煤矿价格成本构成机制问题,导致了煤炭企业成本提高,因此成为推动未来煤价逐步上涨的主要影响因素。而决定煤价的最主要、最直接的原因则是:市场有效的供应与需求[3]。在未来较长时间内,中国煤矿价格将出现全局性的紧缺状况。所以对动力煤市场价格实行定期预测是非常必要的,以便国家对能源政策及时作出相应的调整。

1预测模型简介

1.1 ARIMA模型

ARIMA模型全称为自回归移动平均模型,是G.u.Yule于20世纪70年代提出的一个著名的时间序列预测方法。主要思想是以指标受到滞后的影响,且以滞后期为自变量构建回归方程。其中ARIMA(p,d,q)称为差分自回归移动平均模型,是目前应用较为广泛的时间序列建模方法之一[4]。其一般形式为:

Yt=C+α1Xt-1+α2Xt-2+…+αpXt-p+ut+β1ut-1+β2ut-2+…βqut-q

(1)

式中,p和q分别表示自回归模型周期数和移动平均模型周期数,d代表差分阶数。进行ARIMA模型预测可分为5个阶段,如图1所示。

图1ARIMA预测步骤

1.2 BP神经网络模型

BP神经网络是1986年被Rumelhart和McClelland提出的。它的主要思想是基于梯度下降法,利用梯度搜索技术,使网络的实际输出和期望输出的误差均方差达到最小值的神经网络模型。它被大量应用于模型识别分类、数据压缩和时间序列的预测等问题[5]。BP神经网络又称反向传播神经网络,它具有很强的自适应性及自学性,能有效地解决数据贫瘠、有效信息匮乏、不确定性多的问题,且不受非线性模型的限制。

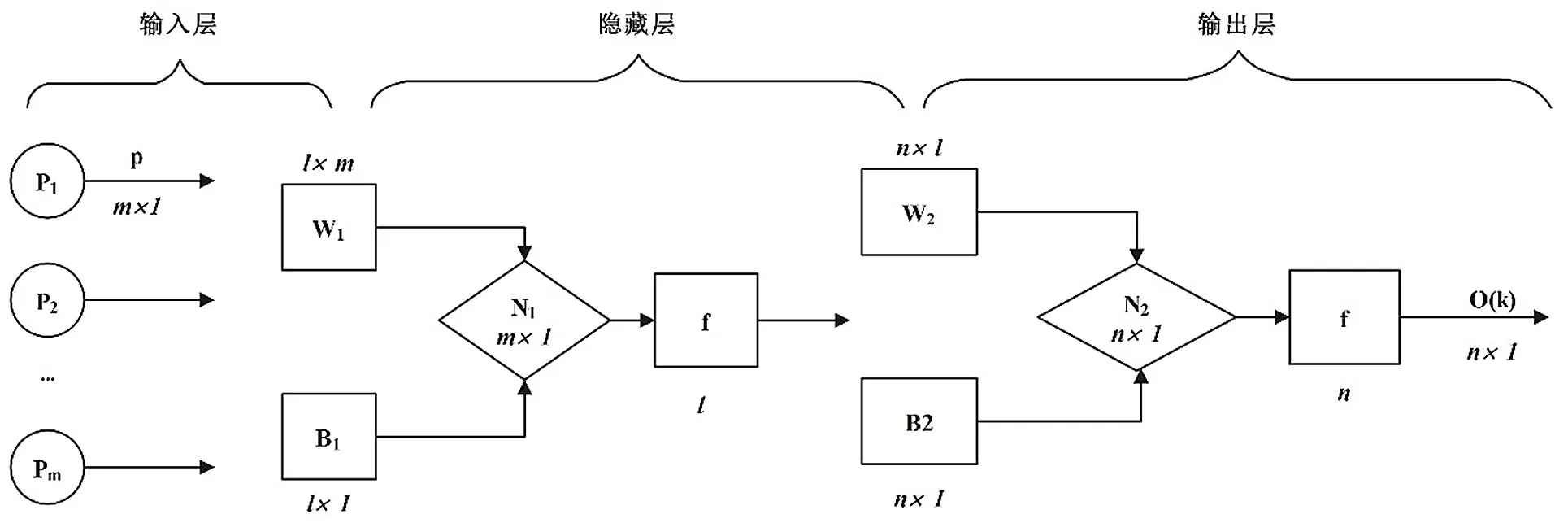

BP神经网络包括输入层、隐藏层以及输出层三部分。层与层之间全连接,同层节点之间无连接。图2所示为 BP神将网络信息流程图。其中隐含层可以有多层,但大部分采用单层的隐含层就足以解决所研究的问题。

图2 BP神将网络信息流程图

由图2可知,输入层有m个神经元,隐藏层有l个神经元,输出层有n个神经元。其中隐藏层节点数量经验公式为:

(2)

其中a的取值范围为[1,10]。

输入层的信息输入为pj(j=1,2,…,m),中间层神经元i接受总信息为:

(3)

其中bi为阈值,在中间层激励函数处理下,每个神经元输出为:

(4)

输出层同理于输入层,输出神经元k接受信息为:

(5)

上式bk为输出神经元j的阈值,在经过激励函数的处理后有以下的网络输出O(k):

(6)

在采用BP神经网络算法处理时,需要确定各层的节点数量。其中输入层和输出层的节点数分别通过输入、输出矩阵的维度确定,而中间层则通过节点经验公式确定节点范围,然后在该范围内经过不断进行调整修正,才能找到最佳节点数。其中,训练函数主要应用正切函数tansig和纯线性purelin,网络训练函数采用梯度下降法。

1.3 组合模型

(7)

2模型应用

2.1 动力煤期货ARIMA预测

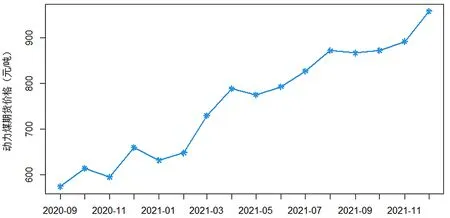

鉴于动力煤价格近段时间不稳定,所以收集近期动力煤期货价格,进而预测未来3个月动力煤期货价格。根据所搜集的2020年9月至2021年12月时间段内动力煤期货价格(元/吨)绘制时间序列图,如图3所示。

图3 原始序列图

由图3可知,动力煤期货价格虽有波动,但从总的趋势来看动力煤期货价格是上升状态,同时某些时间段具有下降趋势,且ADF单位根检验值为-2.249,大于在0.05的显著性水平下的临界值-3.587,所以认为原始序列为非平稳序列;对原始序列分别进行一阶、二阶差分,动力煤期货价格一阶差分序列ADF单位根检验值为-3.024,大于在0.05的显著性水平下的临界值-3.587,所以认为一阶差分序列为非平稳序列;但二阶差分序列的单位根检验值为-4.459,小于在0.05的显著性水平下的临界值-3.587,所以认为二阶序列达到平稳,故ARIMA(p,d,q)中的差分阶数为2[7]。进而利用ACF和PACF图对参数进行预判断,然后通过尝试不同的p、q,选取AIC、SBC数值较小的模型。经过多次尝试后,可得出ARIMA(2,2,3)比较适合预测动力煤期货价格。

综上所述,对近期动力煤期货价格预测结果如表1所示:

表1 动力煤ARIMA预测期货价格

由表1可知,预测结果与实际结果之间存在不小的误差,故考虑利用BP神经网络组合预测的方法减小误差。

2.2 动力煤期货BP-ARIMA组合预测

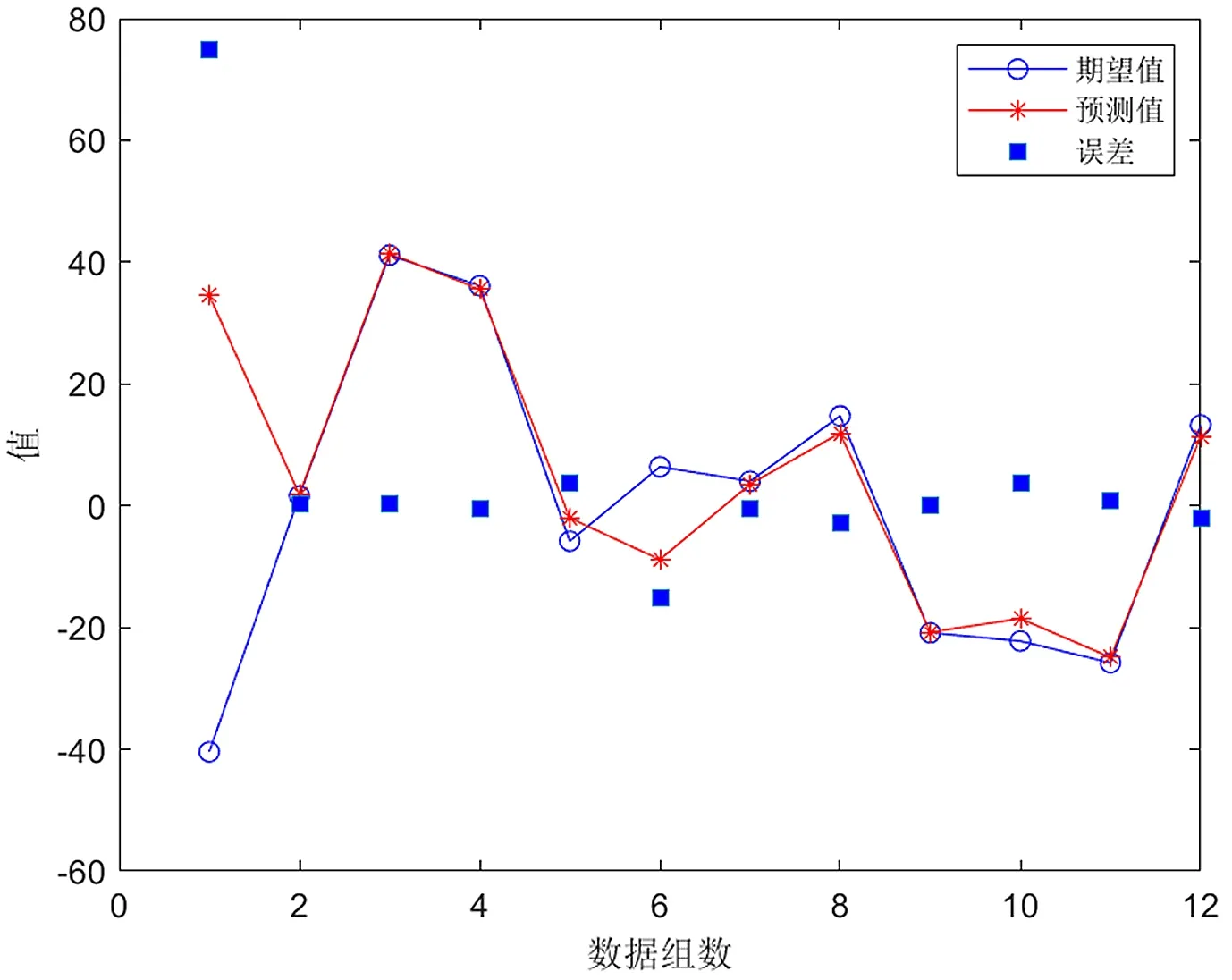

图4 误差BP神经网络预测结果

由图4可以看出,第一个样本数据BP预测误差较大为-74.955元/吨,其余样本数据预测误差在0上下小范围内波动,可见BP神经网络模型对ARIMA误差的预测效果较好,可以展开进一步研究。

计算得到的BP神经网络输入层到中间层的权值W1如下:

(8)

中间各层神经元阈值B1如下:

(9)

中间层到输出层的权值W2如下:

W2=[0.235 3 0.718 9 0.611 0 0.153 4 -0.634 2]

(10)

输出层各神经元阈值B2如下:

B2=[-0.520 1]

(11)

基于ARIMA估计残差的BP训练结果以及组合预测结果如表2所示。

表2 ARIMA-BP组合预测结果

由表2可以看出,ARIMA-BP组合模型的预测误差和BP预测误差相同,最大误差为-74.955元/吨,最小误差为0.111 27元/吨,而ARIMA预测的最大误差为41.145 2元/吨,最小误差为0.257元/吨。所以综上认为线性ARIMA模型和非线性残差BP修正的ARIMA-BP组合模型预测效果更佳。

首先通过ARIMA模型对2022.1~2022.3期间的动力煤价格进行预测,然后再用2021.09~2021.12期间的误差项作为输入,预测时间为2022.1的动力煤价格,最后将预测结果整合,得到2022.1~2022.3期间每吨动力煤的价格。根据表2结果可以看出,2022年1月动力煤价格将达到964.750 6元/吨,2月份将达到975.743 4元/吨,3月份将达到993.598 1元/吨,动力煤价格将会持续上涨,将达到近千元每吨,对工业发展、人们日常生活将会产生明显影响。

2.3 模型综合比较

在经过对动力煤价格进行ARIMA模型以及ARIMA-BP组合修正模型分析研究后,为了研究结果的准确性、科学性及严谨性,又单独对动力煤价格的原始数据进行了BP神经网络模型的预测。通过预测得出表3中的BP预测结果及误差。

表3 3种模型的综合比较

经过计算得出,BP神经网络预测结果的平均绝对误差MAE为30.664 4。ARIMA预测结果的平均绝对误差为18.392 6,ARIMA-BP组合模型预测结果的平均绝对误差为8.750 9。对3个模型进行综合比较分析可知,ARIMA-BP神经网络组合模型对动力煤期货价格的预测效果最好,预测结果最为合理。因此,依旧选择ARIMA-BP神经网络组合模型对动力煤期货价格进行预测。

3结论

(1)仅通过单一的ARIMA或BP神经网络预测方法并不能将各期动力煤价格实现精准侧,而通过ARIMA-BP神经网络组合预测的方法使动力煤期货价格预测更为精准,结果表明:虽然近期动力煤期货价格存在波动趋势,但总体态势为期货增加,并成功预测未来3个月动力煤期货价格分别为964.75元/吨、975.74元/吨、993.6元/吨。

(2)就煤炭价格预测提出以下建议:各地开设动力煤储备仓库,避免在发生突发状况时出现能源紧张的问题;探索新能源产能方式代替动力煤资源,为动力煤产电减轻负担;建立政府对动力煤市场的管控机制,借助国家相关政策监控动力煤期货价格。

猜你喜欢

舰船科学技术(2022年11期)2022-07-15

煤气与热力(2022年2期)2022-03-09

北京航空航天大学学报(2021年4期)2021-11-24

电子产品世界(2021年8期)2021-01-16

中国计算机报(2019年49期)2019-02-07

中国新闻周刊(2017年36期)2017-10-21

软件(2017年6期)2017-09-23

现代营销·学苑版(2016年11期)2017-01-19

创新时代(2016年8期)2016-10-21

商(2016年27期)2016-10-17