中国对区域全面经济伙伴国家数字服务贸易出口潜力研究

——基于时变随机前沿模型新结构经济学视角下

2022-04-24 14:12:24祝哲华肖维鸽

江苏商论 2022年3期

祝哲华,黄 梦,肖维鸽

(绍兴文理学院 商学院,浙江 绍兴 31200)

当前,伴随着第四次工业革命的展开,数字贸易正在加速驱动全球贸易向服务化方向发展,数字贸易服务越来越成为服务贸易的重要推动力。到2020年,全球数字贸易出口对服务出口贡献率高达98.3%;根据UNCTAD的数据显示,2005年全球数字传输服务贸易出口规模为1.2万亿美元,到2018年,这一规模已增至2.9万亿美元,年均增速达7%。同时,中国在数字服务技术中占据着显著的比较优势,为积极发挥新结构经济学中有为政府的作用,政府也在积极推动中国向数字服务贸易出口转变,2005—2019年中国数字服务出口总额从173亿美元增长到1435亿美元,在服务出口总额的占比从22.1%提高到50.69%,年均增速高达19.25%,数字服务出口已经成为中国出口贸易的重要内容。而最近建成的RCEP1,必然成为中国未来出口贸易的重心之一,研究中国对RCEP各国数字服务贸易的出口潜力,将为中国与RCEP各国之间的贸易合作及区域经济一体化发展奠定坚实基础。

一、文献综述及问题的提出

互联网的全球扩展及其对数据流日益增长的需求,正在改变传统世界经济和国际贸易的形态①,“十三五”时期,得益于中国数字基础设施不断完善、出口竞争力日益提升、数字产业基础雄厚和数字经济市场潜力巨大等优势,中国在全球数字服务贸易中发挥了重要作用②。与服务贸易在国际上的相对劣势不同,中国在以人、机、智能互联的新一轮技术革命引领的数字化转型中已然占据先行者优势,我国目前在这类产业上具有和发达国家齐头并进的比较优势。同时,我国政府也在积极发挥“有为政府”的指导作用③,将数字服务转化为拉动中国经济增长的新增长点④。伴随着服务贸易从现代服务业迈向数字服务业的不断发展,数字服务出口将会是中国在服务出口上弯道超车的重大机遇⑤。

学界对数字出口与传统出口差异的研究主要集中在影响因素和壁垒形式上,数字贸易会更大程度地受到互联网基础设施和技术水平、知识产权保护等因素的影响⑥。数字贸易壁垒在形式和效果上也与传统贸易壁垒有所出入,数字贸易壁垒主要体现在数据的自由流动等因素上⑦,并且在不同贸易水平的国家中,贸易壁垒产生的效果也会极大的不同⑧。考虑到各国间服务贸易水平规模差距悬殊,世界各国多采用不同的数字贸易自由化方式⑨。

从现有的相关研究来看,目前学界对于数字服务贸易的出口还没有做出潜力分析研究。鉴于此,本文为了进行传统服务贸易出口潜力研究将对随机引力模型进行改良,通过引入影响数字服务贸易的非效率因素,将传统服务贸易出口的引力模型扩展到数字服务贸易出口中,对2014—2019年中国与RCEP国家间的数字服务贸易数据进行分析,探寻中国对RCEP国家数字服务出口的影响因素,并综合研判中国对RCEP国家的出口潜力,为推动中国数字服务贸易出口和数字经济发展提供理论指导和决策参考。

二、模型的构建

(一)理论模型

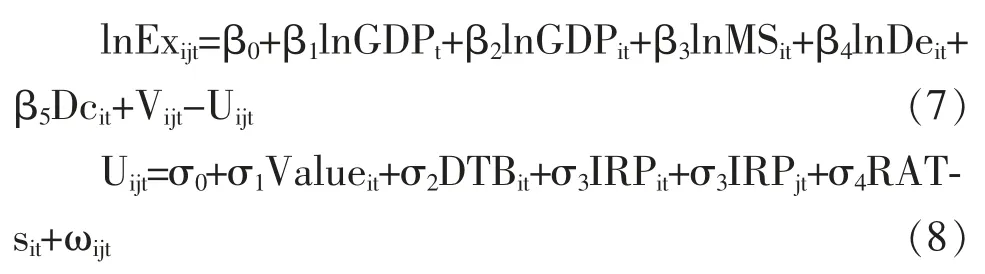

引力模型是衡量贸易潜力的重要工具,但传统引力模型只考虑传统的地理等因素,不符合数字服务贸易的发展趋势,同时会引起重要变量遗漏等问题,使贸易潜力的估计存在偏误,因此本文采用随机前沿引力模型的方式,随机前沿引力模型的一般表现形式如下:

其中EXijt是指第t期时i国对j国的实际出口水平,Tijt为第t期时i国对j国可能达到的最大贸易水平;xijt是影响两国出口水平的各个因素;vijt为随机误差项,表示出口中不可预估产生的各类影响因素;uijt是出口中的非效率项,主要为各类对出口产生影响的人为因素。由于各类人为因素的干扰,通常实际出口水平无法达到最大出口水平,为衡量人为因素造成的效率损失,提出公式(3):

TEijt为贸易效率,代表实际出口水平与可能达到的最大出口水平的比值,由(3)式可知,当-uijt=0时,出口水平达到最优水平,当-uijt>0时,存在各类人为因素干扰,导致出口效率损失。

为了处理好独立分布的问题,本文采用Battese and Coelli(1995)的方法,将随机前沿模型和非效率模型结合起来的方式处理贸易非效率模型,建立出口非效率模型如下:

其中zijt为影响贸易的各项人为因素,σ为待估参数,σ>0,则该要素对贸易非效率产生正向影响,阻碍贸易水平达到最优贸易水平。σ<0,则该要素对贸易非效率产生负向影响,推动贸易水平达到最优贸易水平。

(二)传统服务出口下的经验模型

Armstong(2007)在研究随机前沿引力模型的设定时将变量分为两类:估计前沿的变量和估计干扰项的变量,在估计前沿的变量中,应选用经济规模、地理距离、人口等核心变量,以及中短期不随时间变化的自然因素。在估计效率时更适合使用各类人为因素(如贸易政策、贸易壁垒、贸易协定等)进行估计。

在变量的选择和数据的处理过程中,结合万红先、冯婷婷(2019)和周曙东、郑建(2018)对服务贸易潜力和服务贸易非效率项的影响因素的分析,认为两国的GDP、人口规模、距离是前沿模型的重要解释变量,并将距离分为经济距离、文化距离和政策距离。将服务业增值占比、区域服务贸易协定、两国的双边直接投资作为影响两国贸易效率的直接因素,最终构建了经验模型如下:

方程(5)为前沿引力模型,Tijt表示t年i国与j国的贸易额;GDPit和GDPjt分别表示t年i国与j国的经济规模;POPit和POPjt表示t年i国与j国的人口总量,反应两国的国内市场规模;Deijt、Dgijt、Dcijt、Dzijt分别代表i国与j国的经济距离、地理距离、文化距离和制度距离。方程(6)为非效率项模型,Valueit和Valuejt分别表示两国服务贸易占本国GDP比重;SRTAijt表示i国与j国是否签订区域服务协定;FDIijt表示两国之间的双边投资。

(三)针对数字服务贸易做出的改变

盛斌、高疆(2020)在数字贸易的分析中指出,目前跨境电子商务处于数字贸易的初级阶段,是在简单的货物和服务交易活动的基础上,通过融合新型数字技术和传统产业,提高跨境电子商务的运营能力和效率。最终目标是为了达成产业的数字化和智能化,与传统服务贸易中的影响因素有较大不同。数字贸易发展必须有效克服互联网接入不足、数字本地化要求、数据跨境自由流动受限、隐私和消费者保护争议、识产权保护乏力、移动支付普及度不足、缺少适宜的争端解决机制等问题。所以我们应当对传统服务贸易下的经验模型进行修改。

传统服务贸易模型中因变量为两国服务贸易额,而本文讨论的是数据服务出口。由于数字服务的范围仍有争议,本文根据USBEA(2018)所界定的“潜在的可数字化服务贸易PICTE”结合陈寰琦(2020)根据OECD提出的数字服务贸易统计分类,将OECD服务贸易部门中的“金融服务”“电信、计算机和信息服务”“知识产权费用”“保险和退休金服务”“个人、文化和娱乐服务”和“其他商业服务”纳入数字服务贸易的统计范畴中。

在贸易前沿模型中,根据蓝庆新、窦凯(2019)的研究,考虑到数字贸易需要建立在互联网的基础之上,利用一国人口与ICT普及率乘积这一指标作为衡量一国的国内市场规模的代理变量。此外,陈寰琦(2020)指出,两个经济体之间的经济发展水平差异过大,会导致在过境后措施上产生分歧,不利于为跨境提供数字服务。因此,我们将两个国家间的经济距离,用人均GDP的差值来进行衡量,鉴于陆菁、傅诺(2018)的研究,数字服务对地理距离的要求有所降低,对文化距离之间的要求有所加强,同时地理距离本身也会在文化距离中有所反应,所以我们剔除传统服务贸易下的地理距离这一变量,采用网络联系强度这一结合了时间长度、情感强度、亲疏度以为以联系为特征的服务综合指标来衡量数字贸易下的文化距离。

在服务贸易非效率项模型中,根据陈秀英,刘胜(2019)的研究指出跨境电子交易监管、跨境支付体系兼容性、知识产权保护等因素都会对数字服务贸易的自由化产生重要影响,进而影响服务贸易的效率。考虑到RCEP本身带有区域经济伙伴协定,故删除两国间是否签订区域服务协定指标,引入数字服务贸易限制指数。同时,根据陈寰琦(2020)的研究显示,签订跨境数据自由流动协议可以促进数字贸易,虽然中国并未与其他国家在RTAs中纳入“跨境数据自由流动”,但中国与部分国家在RTAs中签订了“以电子方式传输的数字产品免征关税”,对数字贸易起着积极的推动作用。。

考虑到本文讨论的是中国与其他RCEP国家间数字服务贸易潜力分析,因此对传统贸易下的经验模型进行修改和完善并对数据取对数处理后的经验模型如下:

(四)模型变量选取解释

基于上述理论基础,本文在构建随机前沿引力模型时,选取的被解释量为数字服务贸易出口总额,影响因素主要有:中国国内生产总值、目标国互联网渗透率、目标国第三产业增加值占比、两国间经济差距、两国间文化差距。在构建数字服务贸易非效率项模型时,选取的变量主要有服务业增加值占比,数字贸易壁垒状况,知识产权保护情况,是否签署“以电子方式传输的数字产品免征关税”的区域贸易协定(表1)。

表1 模型具体变量的解释说明和数据来源

三、实证分析

(一)随机前沿引力模型结果分析

在进行正式回归之前,需要先对模型进行似然比检验,本文对贸易非效率适用性和时变性进行检验。对原假设H0:γ=μ=η=0和原假设H0:η=0,设置约束模型和无约束模型,通过极大似然检验后的LR统计量与1%显著性水平下的χ2分布临界值进行对比,模型结果如表2所示。

表2 模型检验情况

根据模型计算结果,该模型原假设在适用性上的LR统计量为161.65,远远大于χ2下的1%临界值18.475,因此拒绝原假设;γ不为0,说明中国对样本国家的出口存在非效率项。该模型原假设在时变性检验上的LR统计量为217.636,同样大于χ2下的1%临界值18.475,因此拒绝原假设;η不为0,说明该模型贸易非效率项存在变化,模型具有时变性,符合随机前沿模型使用条件。

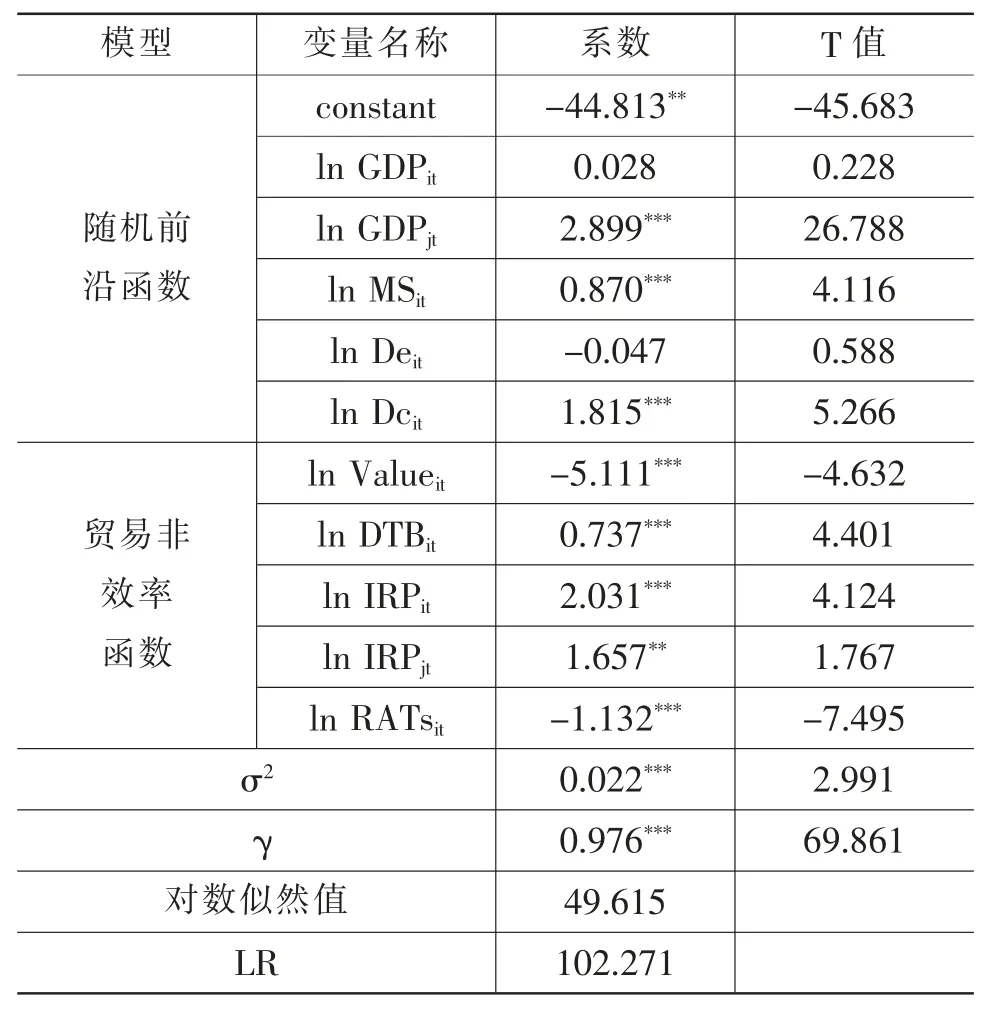

由于数字服务贸易兴起时间较短,部分数据统计不完全,本文对2014-2019年中国对RCEP伙伴国中的澳大利亚、新西兰、印度尼西亚、泰国、印度、日本、韩国、马来西亚8个国家的出口额进行随机前沿模型估计,估计模型如表3所示。

根据表3进行分析:

表3 模型估计结果

1.从经济规模来看,进口国GDP系数未通过检验,出口国(中国)GDP系数显著为正,而且中国GDP每增长1%,中国对样本国数字服务贸易出口增长2.899%。说明中国的经济增长对提高中国的数字服务贸易出口起着重要的促进作用。

2.从市场规模来看,目标市场国家的互联网使用人数系数显著为正,而且样本国物联网使用人数每增长1%,中国对样本国数字服务贸易出口增长0.87%。说明目标市场国家互联网使用人数越多,目标市场国家的市场规模越大,对数字服务的需求越大,目标国家的市场规模对促进中国对其数字服务贸易出口起着积极的推动作用。

3.从经济距离来看,两国经济距离的系数为负,并未通过显著性检验,表明中国与目标市场国家的经济距离越大,越会降低中国的数字服务贸易出口,符合预期。未通过检验的原因可能是由于本文为了对经济距离采用对数处理,将中国与其他国家间的经济距离的正向距离与负向距离都取绝对值而进行计算,导致显著性被削弱。

4.从文化距离来看,两国间的文化距离系数为正且通过显著性检验,表明两国间文化差异越大,越会增加中国的数字服务贸易出口。文化差异每增加1%,中国对样本国数字服务贸易出口额增加1.851%。可能是由于Hofstede的数据基于全球而进行统计,而RCEP国家间的文化差异相对于全球的文化差异较小,小程度内的文化差异反而导致不同国家间的猎奇心理,导致数字服务出口增加。

5.从贸易非效率函数来看,目标国服务业增值占比系数显著为负,样本国服务增加值同比占比每增长1%,数字服务贸易出口额降低5.111%。说明目标国家的服务业增加值占比提升会导致中国数字服务贸易出口降低,这可能是由于目标国国内服务业越强,竞争力水平越高,越会抢先占领国内市场,导致数字服务进口需求减小,降低对中国其数字服务贸易出口的依赖。

6.从进口国国内数字服务贸易壁垒来看,目标国数字服务贸易壁垒每增加1%,中国数字服务贸易出口额增加0.737%。这与常规认知不符,可能是由于目前数字服务贸易间的壁垒、相关法律法规不够完善,数字服务贸易壁垒没有能够完全发挥应有作用导致。

7.从知识产权来看,进口国知识产权保护情况和出口国知识产权保护情况系数显著为正,目标国在全球经济中的知识产权保护值每增加1%,数字服务贸易出口额增加2.301%。可能是由于越注重知识产权保护,越有利于提高数字服务的发展,提高国际数字服务竞争力,促进中国对进口国的数字服务出口。

8.从RATs来看,系数显著为负,说明中国与目标市场国家签订“以电子方式传输的数字产品免征关税”的区域贸易协定反而不利于中国的数字服务贸易出口,可能是由于数字服务贸易本身受到关税影响不显著。体现出数字服务贸易与传统服务贸易的在关税壁垒上的区别,也体现出研究中国数字服务贸易出口潜力分析的重要意义。

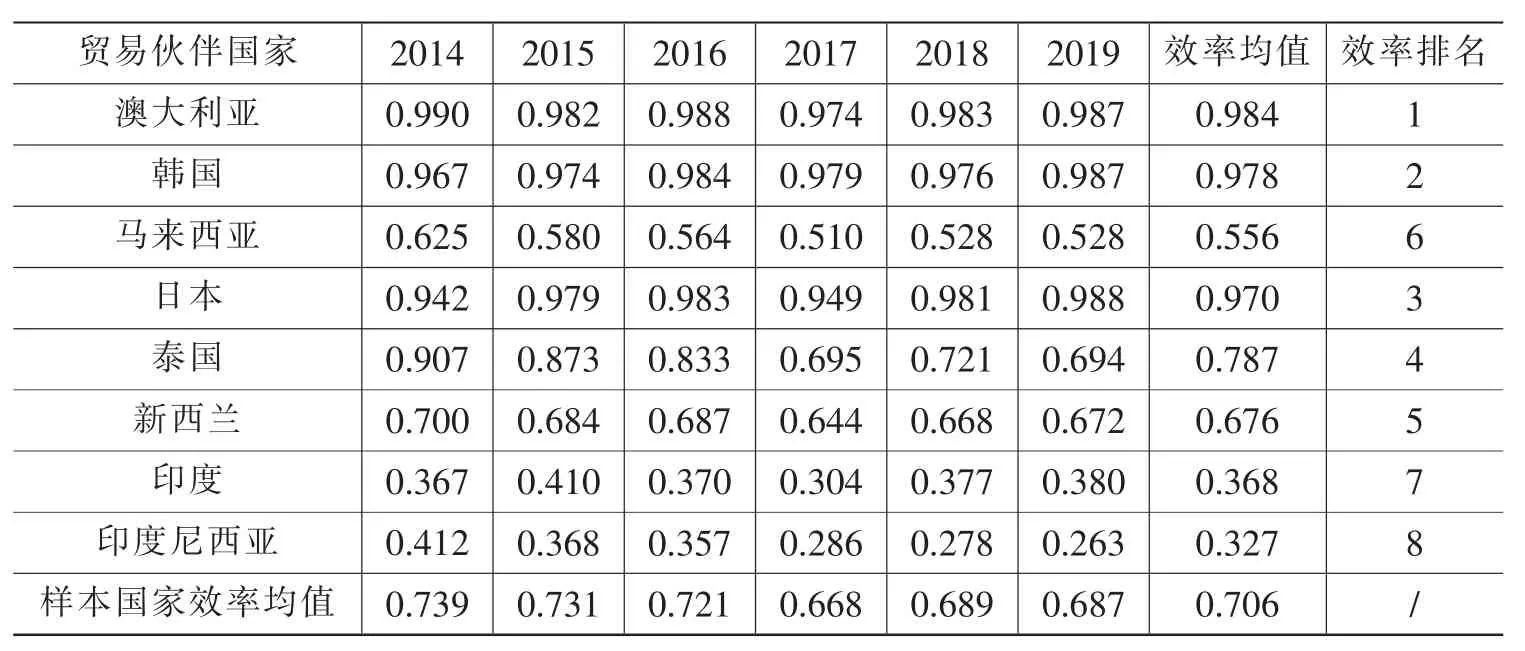

(二)中国服务贸易出口潜力分析

中国的服务贸易潜力值根据计算为0.706,仍有较大的数字服务贸易出口潜力未被发掘(表4)。分析结论如下:

表4 中国与RCEP样本国数字服务出口潜力估计值

1.中国与RCEP样本国家的数字服务贸易出口效率差别较大。中国对于澳大利亚、韩国、日本这些经济较为发达国家保持着非常高的贸易出口效率,基本在0.95以上,呈现出波动上升的趋势。中国与其他样本国家的数字服务贸易出口效率较低,特别是与印度、印度尼西亚两国,数字服务贸易效率均处于0.4以下,存在巨大的服务贸易挖掘潜力。

2.从时间趋势来看,中国数字服务贸易出口效率总体而言呈现波动中先下降后上升趋势,一方面可能是由于全球贸易保护主义抬头的影响,对中国数字服务贸易出口的阻力增大。另一方面可能是由于中国的经济飞速增长和不断扩大的国际影响力为数字服务贸易奠定了坚实基础。总体而言,说明中国的数字服务贸易出口潜力还有很大的发展空间,也从侧面展现了发展中国对RCEP国家数字服务贸易出口的重要性。

四、结论与启示

(一)结论

文章采用时变随机前沿引力模型,对中国与RCEP中具有代表性的9个国家进行实证研究,结果显示:中国对RCEP成员国仍普遍保有数字服务出口潜力;经济规模、目标国家市场规模、知识产权保护情况等因素均会对服务贸易的出口产生明显的促进作用。而两国的文化距离,目标国的服务业发展水平则会在一定程度上抑制中国的数字服务贸易出口。

(二)启示

1.加大对数字服务出口的重视。中国的数字服务出口潜力的下降一部分原因是中国的非贸易效率项增长速度与前沿项增长速度不匹配,说明数字服务贸易的政策支持尚未与中国的经济增长速度相匹配,中国应当积极与其他国家一起对于知识产权保护、数字贸易政策等因素达成共识,积极优化和调整我国数字服务贸易的发展方向。在国际上加强与其他服务业发达国家的合作,提高中国的服务业竞争力,推动中国数字服务贸易出口。继续保持对发达国家数字服务出口的良好态势,推动中国对澳日韩数字服务贸易的出口,澳日韩等发达国家拥有巨大的服务贸易市场,消费能力强,是未来数字服务贸易出口的主要方向和趋势。同时提高对印度、印度尼西亚等发展中国家的数字服务出口的重视程度,得益于数字服务贸易的不依赖地理距离、关税豁免等区别于传统贸易的特殊性,中国不仅应该加大对传统澳日韩国家的贸易出口,也应积极扩展印度、印度尼西亚等发展中国家的数字服务出口。根据RCEP国家间的发展程度差异制定不同的出口政策。由于各国经济,文化存在差异,导致的各国间的消费习惯和消费水平不同。对于仍有较大数字服务贸易出口潜力的国家,我国应当积极提高自身服务业竞争力,打破现有数字服务上的劣势,加快数字服务贸易升级速度。

2.扩大经济合作范围,不断改善我国与其他国家的贸易关系。数字服务贸易出口会受到目标国各项政策因素的较大影响,因此反对贸易保护主义,积极与RCEP国家维持稳定良好的贸易关系。特别是在数字服务领域,应当与RCEP各国制定符合自身情况的数据流通和数字产品贸易的政策,尽可能达成多方的利益平衡。

3.完善相关数据的统计和分类,为数字服务贸易的发展提供数据支持。国内目前对于数字服务贸易的相关研究数据较为缺乏,相关文献数据来源主要依靠UNCTAD数据库和OECD数据库;同时,各项与数字服务贸易相关的影响因素也没有规范的统计数据,数字服务贸易的研究难以进一步深入展开。因此,完善数字服务贸易统计工作,为国内数字服务贸易提供数据支持,对于研究国内数字服务贸易的发展具有重要意义。

注释:

①张茉楠.跨境数据流动:全球态势与中国对策[J].开放导报,2020(02):44-50.

②王晓红,朱福林,夏友仁.“十三五”时期中国数字服务贸易发展及“十四五”展望[J].首都经济贸易大学学报,2020,22(06):28-42.

③林毅夫.经济结构转型与“十四五”期间高质量发展:基于新结构经济学视角[J].兰州大学学报(社会科学版),2020,48(04):1-8.

④李钢,张琦.对我国发展数字贸易的思考[J].国际经济合作,2020(01):56-65.

⑤曹晓路,王崇敏.中国特色自由贸易港建设路径研究——以应对全球数字服务贸易规则变化趋势为视角[J].经济体制改革,2020(04):58-64.

⑥陆菁,傅诺.全球数字贸易崛起:发展格局与影响因素分析[J].社会科学战线,2018(11):57-66+281+2.

⑦陈寰琦.签订“跨境数据自由流动”能否有效促进数字贸易——基于OECD服务贸易数据的实证研究[J].国际经贸探索,2020,36(10):4-21.

⑧王诗勇,吴蕾.服务贸易壁垒对经济增长非线性影响的实证检验[J].统计与决策,2020,36(18):104-108.

⑨孟夏,李俊.RCEP框架下的服务贸易自由化[J].南开学报(哲学社会科学版),2019(01):156-166.

猜你喜欢

金桥(2022年1期)2022-02-12 01:37:14

中国外汇(2019年6期)2019-07-13 05:44:14

小学生导刊(2018年34期)2018-12-18 01:53:14

中外玩具制造(2017年11期)2017-11-09 03:05:29

学生天地(2017年11期)2017-05-17 05:50:51

汽车纵横(2017年1期)2017-02-17 18:58:57

汽车纵横(2016年9期)2016-10-27 12:47:01

汽车纵横(2016年8期)2016-09-24 15:38:21

山东青年(2016年3期)2016-02-28 14:25:55

中外玩具制造(2015年11期)2015-07-18 11:34:30