我国金融部门的系统性风险:系统重要性与脆弱性

2022-04-21 14:12:38胡可为安毅刘文超

中国证券期货 2022年1期

关键词:系统性风险

胡可为 安毅 刘文超

摘 要:文章选取2007年1月至2021年4月的日数据,基于极端风险溢出视角,采用cross-quantilogram模型对我国证券、银行、保险三个金融部门与股市间的风险溢出效应进行实证分析,重点考察各金融部门在2008年、2015年、2018年股灾及2020年新冠肺炎疫情中的系统性风险,评估其系统重要性与脆弱性。结果表明:全样本下各金融部门与股市间存在显著的双向极端风险溢出效应;各金融部门的系统重要性与脆弱性在不同极端事件中存在着异质性特征,其中证券部门在历次极端事件中表现最强。

关键词:系统性风险;系统重要性;系统脆弱性;极端风险溢出

一、引言与文献综述

防控金融系统性风险、维护金融稳定是我国实现金融安全的长期任务。2014年,中国人民银行第一次提出“要及时化解和处置各类金融风险,牢牢守住不发生区域性、系统性金融风险的底线。”到了2015年,我国金融风险事件首先出现在股市,由放任加杠杆和严厉去杠杆所引发的股市剧烈波动几乎引发整个金融系统的不稳定。为此各部门花费了很多精力才控制住股市风险向整个金融体系的蔓延和扩大。2017年,党的十九大报告再次强调“守住不发生系统性金融风险的底线”。然而,2018年10月股市由于利空消息和广泛存在的股权质押问题之间的相互作用开始大幅下跌,险些再次引发金融系统风险。为此,2019年中央经济工作会议再次提出“必须强化风险意识,牢牢守住不发生系统性风险的底线。”可以认为,金融部门的系统重要性和脆弱性逐渐成为我国经济和金融运行必须要长期考虑和探讨的问题。

从文献来看,对系统重要性和脆弱性进行研究的基本视角是对金融市场之间、金融机构之间、金融市场与金融机构之间的风险溢出效应开展实证分析。很多学者对波动溢出效应进行了研究。然而,仅关注波动溢出效应并不能精准刻画金融市场间的风险溢出情况。考虑到极端风险溢出具有极强的破坏性,会引发金融体系震荡,甚至会爆发系统性风险,因此十分有必要考虑极端风险的溢出效应。

国内对极端风险溢出效应的研究主要集中于金融机构之间(欧阳资生和莫廷程,2017;王锦阳等,2018;杨子晖和李东承,2018)、金融部门之间(杨子晖等,2018;李政等,2019)、金融市场之间(周爱民和韩菲,2017;刘超等,2017),而对金融部门与金融市场间极端风险溢出效应关注得相对较少。但是随着我国金融市场与金融机构间的关联性日益增强,金融市场与金融机构间的极端风险溢出问题已经开始凸显。只有考察金融市场对金融机构系统性风险的影响,才能更深地了解金融机构系统性风险的内生性问题(方意等,2018)。为此,方意等研究了不同金融市场对银行业系统性风险的溢出问题,发现股市的风险溢出效应最强。杨子晖等则基于ES指标,对银行、证券、保险、多元金融、房地产五个部门和股市间的极端风险溢出的非线性因果关系进行探讨。吴永钢等借鉴White等提出的MVMQ-CAViaR模型,将银行、证券、保险和多元金融四类金融机构以及股市、债市、货币市场和外汇市场四类金融市场納入我国金融体系,基于网络关联视角研究这八个板块两两之间的极端风险溢出效应。

在上述文献的基础上,本文拟通过采用cross-quantilogram方法来进一步探索我国金融部门与金融市场间的极端风险溢出效应,同时评估我国金融部门的系统重要性与脆弱性。其中,借鉴李政等的研究,本文将金融部门的系统性风险贡献定义为当金融部门发生系统性风险时,金融部门对金融市场系统性风险的贡献程度,反映金融部门的系统重要性;将金融部门的系统性风险敞口定义为当金融市场发生系统性风险时,金融市场对金融部门的极端风险溢出程度,反映金融部门的系统脆弱性。相比已有研究采用VAR-VaR、ES指标或非线性格兰杰因果检验等方法,本文采用的cross-quantilogram方法不仅可以量化金融部门与金融市场间极端风险溢出的程度,还可以深入分析其极端风险溢出效应的滞后性与持续性。最重要的是,考虑到2008年、2015年和2018年的股灾事件及2020年新冠肺炎疫情对我国金融市场的重要影响,本文着重分析了各风险事件时期金融部门与金融市场间的极端风险溢出效应,探究各金融部门的系统重要性与脆弱性在各时期的异质性特征,并基于历史事件分析法来分析产生这种差异的原因,以期为我国金融系统性风险的防范与管理提供政策启示。

二、方法与数据

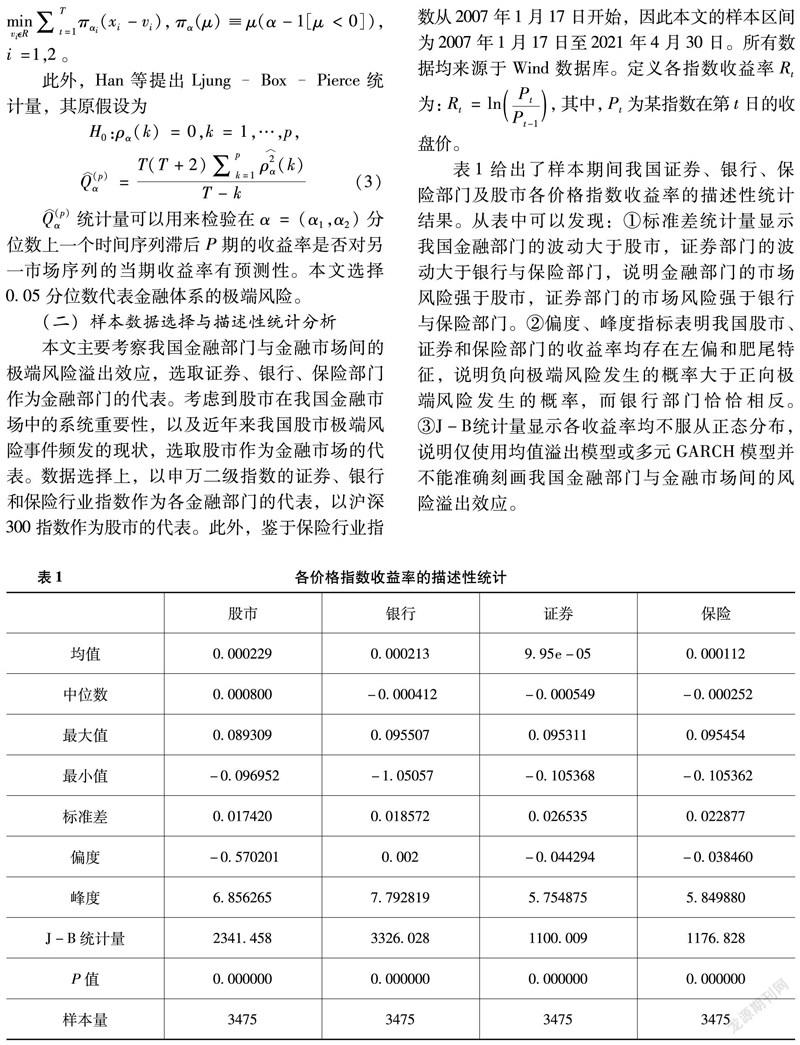

(一)cross-quantilogram 模型

本文使用Han等提出的交叉定量图(CQ)来研究我国金融部门的系统性风险。CQ方法是变量之间相关性的无模型度量,且与传统的相关度量不同,CQ估计变量分布的分位数之间的相关性。因此,该方法可以捕获依赖结构中的交叉分位数不对称性。此外,值得注意的是,CQ方法要求变量是平稳的时间序列。

(二)样本数据选择与描述性统计分析

本文主要考察我国金融部门与金融市场间的极端风险溢出效应,选取证券、银行、保险部门作为金融部门的代表。考虑到股市在我国金融市场中的系统重要性,以及近年来我国股市极端风险事件频发的现状,选取股市作为金融市场的代表。数据选择上,以申万二级指数的证券、银行和保险行业指数作为各金融部门的代表,以沪深300指数作为股市的代表。此外,鉴于保险行业指数从2007年1月17日开始,因此本文的样本区间为2007年1月17日至2021年4月30日。所有数据均来源于Wind数据库。定义各指数收益率Rt为:Rt=lnPtPt-1, 其中,Pt为某指数在第t日的收盘价。

表1给出了样本期间我国证券、银行、保险部门及股市各价格指数收益率的描述性统计结果。从表中可以发现:①标准差统计量显示我国金融部门的波动大于股市,证券部门的波动大于银行与保险部门,说明金融部门的市场风险强于股市,证券部门的市场风险强于银行与保险部门。②偏度、峰度指标表明我国股市、证券和保险部门的收益率均存在左偏和肥尾特征,说明负向极端风险发生的概率大于正向极端风险发生的概率,而银行部门恰恰相反。③J-B统计量显示各收益率均不服从正态分布,说明仅使用均值溢出模型或多元GARCH模型并不能准确刻画我国金融部门与金融市场间的风险溢出效应。9A12BED8-D238-43C5-A21B-7259BF963ED4

三、实证结果与分析

本文的实证部分主要包括以下两方面。一方面,在全样本数据下分析我国各金融部门与股市之间的极端风险溢出效应,考察各金融部门的系统重要性与脆弱性。另一方面,基于2008年、2015年、2018年及2020年的四次极端风险事件,考察我国各金融部门在不同时期的系统重要性与脆弱性的异质性,并采用历史事件分析法探讨产生异质性的原因。具体地,子样本1为2007年至2009年,包含2008年股灾事件;子样本2为2014年至2016年,包含2015年股灾事件;子样本3为2017年至2019年,包含2018年股灾事件;子样本4为2020年至2021年4月,包含新冠肺炎疫情事件。另外,为保证结果的一致性和可比性,所有的交叉分位数图ρ︿α(k)均将参数设定为k=60且α1=α2=0.05,以表示在滯后60期内我国各金融部门与股市间的极端风险溢出情况。

(一)全样本下我国各金融部门的系统重要性与脆弱性分析

图1给出了全样本下我国各金融部门与股市之间的极端风险溢出结果。图(a1)~(a3)描绘的是我国各金融部门对股市的极端风险溢出结果,从图中可以发现:①各金融部门对股市的极端风险溢出在滞后1期均显著,且证券和保险部门对股市的系统性风险贡献在滞后3期达到最大值,银行部门对股市的系统性风险贡献程度在滞后13期达到最大值。说明各金融部门极端风险事件的发生均会引起股市系统性风险的加剧。②各金融部门对股市系统性风险的持续影响主要集中在2周内,且1个月后的极端风险溢出效应会明显减弱。说明一旦金融部门发生极端风险事件,2周内就可能蔓延到股市,并引发系统性风险。这也表明,应对金融机构突发事件引致的股市系统性风险加剧的最佳时间是极端事件发生的1个月内。

图(b1)~(b3)描绘的是我国股市对各金融部门的极端风险溢出情况,反映的是各金融部门的系统脆弱性。由图中可以发现:①证券与保险部门受股市极端事件的冲击在滞后1期是显著的,而银行部门在滞后1期时不显著。表明股市极端风险事件的发生对证券和保险部门的冲击更迅速。②证券、银行和保险部门的金融脆弱程度分别在滞后13期、4期、3期时达到最大,说明我国银行与保险部门在短期内更容易受到金融系统性风险的影响。③三个金融部门受系统性风险影响的时间段主要集中在滞后20期内,之后受金融系统性风险的影响便逐步下降。且相较于银行和保险部门,证券部门受系统性风险影响的时间会更持久。

(二)不同极端事件发生期间我国各金融部门的系统重要性与脆弱性分析

1. 2008年股灾期间我国各金融部门的系统重要性与脆弱性分析

图2描绘的是2008年股灾期间我国各金融部门与股市之间的极端风险溢出情况。图(a1)~(a3)及图(b1)~(b3)分别反映在该子样本期间我国各金融部门的系统重要性和系统脆弱性。从图中可以发现,在2008年的国际金融危机中,我国银行、保险部门与股市之间并不存在显著的极端风险溢出效应,仅证券部门在滞后2期时受到股市极端风险的冲击,说明该时期我国股市对各金融部门的冲击并不持久。这是因为2008年的股灾主要是由于国际金融危机引发全球金融市场急剧下跌,且在这期间我国的金融部门混业经营并不明显,银行、保险部门与股市之间仍然相互分割,只有证券部门因为业务往来与股市存在相互关联的情况。

2. 2015年股灾期间我国金融部门的系统重要性与脆弱性分析

图3反映的是2015年股灾期间我国各金融部门与股市之间的极端风险溢出情况。图(a1)~(a3)描绘的是我国金融部门对股市的极端风险溢出情况,反映金融部门的系统重要性;图(b1)~(b3)描绘的是我国股市对各金融部门系统性风险的溢出情况,反映各金融部门的系统脆弱性。由图可知:①虽然各金融部门极端风险事件的发生均会导致股市极端风险增强,但证券部门对股市的系统性风险贡献度在滞后1期时就达到最大,而银行与保险部门直到滞后13期时才达到最大值。说明在此期间,相比其他两部门,证券部门的极端风险对股市冲击更迅速,扮演着引发或加剧股市系统性风险的角色。②我国各金融部门对股市系统性风险的持续影响主要集中在3周内,且冲击在1个月后明显减弱,表明应对金融机构突发事件引致的系统性风险加剧的最佳时间是极端事件发生的1个月内,因此监管层应尽早制订相关应对方案。③股市对证券、银行和保险部门的极端风险溢出效应分别在滞后2期、3期、37期处达到最大值,且对证券部门的溢出效应最强。另外,相比银行部门,证券与保险部门受到股市极端风险冲击的时间更持久,尤其是证券部门,持续期可以长达1个多月。这说明证券部门是我国金融部门中最容易受到金融系统性风险冲击的部门,其系统脆弱性最强。

综上分析可知,证券部门是2015年股灾发生期间系统脆弱性最大的金融部门,在2015年股市繁荣与泡沫破期间均扮演着重要的角色。因此,政府在2015年股灾期间采取购买上证50指数成分股来救市的政策的确能起到稳定股市的作用。

3. 2018年股灾期间我国各金融部门的系统重要性与脆弱性分析

图4描绘的是2018年股灾期间我国各金融部门与股市之间的极端风险溢出情况。从图中可以发现:①在样本期间,证券和银行部门并没有对股市产生显著的极端风险溢出效应,仅保险部门在滞后3期时对股市有轻微的冲击。表明金融部门极端风险的上升并不是引起股市发生极端风险的主要原因。②证券部门最早在滞后3期处受到股市极端风险的明显冲击,银行和保险部门最早在滞后7期处受到股市极端风险的明显冲击,且被冲击力度由强到弱依次为银行、证券和保险部门。这说明在2018年股灾发生期间,相比保险部门,证券和银行部门的系统脆弱性更强,股市极端风险冲击会更迅速地传导到证券部门,但会以更强的力度冲击到银行部门。这为“股权质押危机”是2018年股灾的主要原因提供了新的经验证据,也表明业务关联渠道是此次金融部门与股市之间极端风险传染的主要渠道。即在2015年后影子银行被限制的大背景下,为缓解融资难问题,上市公司通过将股权质押给券商的方式获得资金。部分银行也参与其中,它们以券商为通道提供资金支持。因此,当股市暴跌时,银行和券商的风险暴露仓口显著增强,成为最易受股市极端风险冲击的金融部门。9A12BED8-D238-43C5-A21B-7259BF963ED4

4. 2020年新冠肺炎疫情期间我国各金融部门的系统重要性与脆弱性分析

图5描绘的是2020年新冠肺炎疫情期间我国各金融部门与股市之间的极端风险溢出情况。图(a1)~(a3)及图(b1)~(b3)分别反映在该子样本期间我国各金融部门的系统重要性和系统脆弱性。从图中可以发现,在2020年新冠肺炎疫情期间,我国证券、银行和保险部门与股市之间并不存在显著的极端风险溢出效应。表明在政府有力的疫情防控和高效的宏观调控下,此次公共卫生事件冲击并未对我国金融部门与金融市场的风险水平产生显著影响。

(三)进一步比较

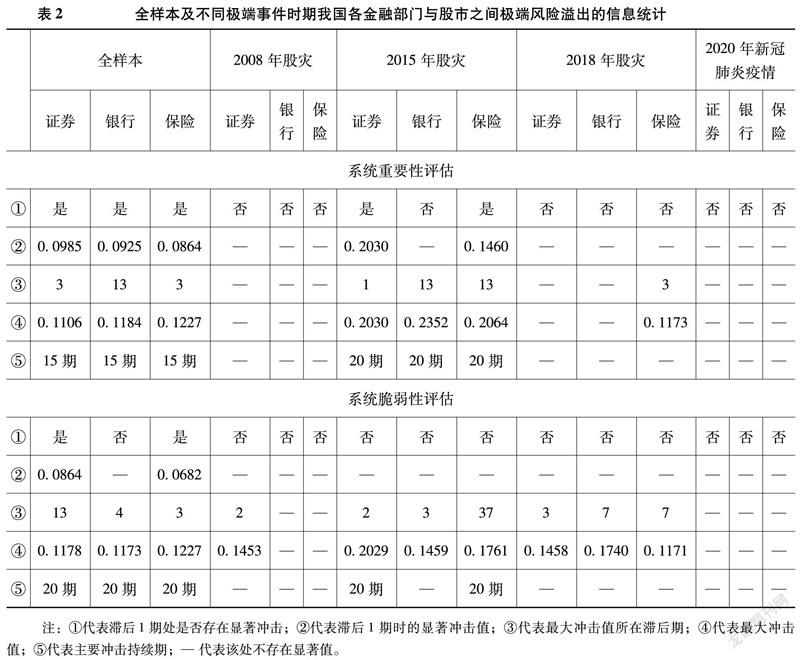

表2给出了全样本及不同极端事件时期我国各金融部门与股市之间极端风险溢出的主要信息统计结果。由表中可知,在四次极端事件中,2015年股灾期间的极端风险溢出效应更强,且该时期,各金融部門的系统重要性与脆弱性均显著增强。其中,与银行和保险部门相比,证券部门对股市的冲击速度更快,冲击力度也较强,受股市冲击的力度也更强。相对于2015年和2018年股灾而言,国际外部风险事件引发的2008年股灾和2020年新冠肺炎疫情引发的股市极端风险事件对金融体系系统性风险的冲击更小。这表明我国各金融部门之间、金融部门与股市之间的业务关联性是影响我国各金融部门系统重要性与脆弱性的主要因素,而国际金融动荡及疫情等外部风险事件对我国股市与各金融部门的冲击较小。

四、结论与建议

本文基于2007年1月至2021年4月的日数据,通过cross-quantilogram模型对我国证券、银行和保险部门与股市之间的极端风险溢出效应进行实证分析。进一步,基于2008年、2015年、2018年的三次股灾及2020年新冠肺炎疫情时期的子样本,探讨了不同金融部门与股市之间的极端风险溢出效应,进而揭示不同金融部门所具有的系统重要性以及系统脆弱性的异质性。

结果表明:第一,在全样本中,我国证券、银行和保险部门与股市之间存在显著的极端风险溢出效应,且该效应具有明显的滞后性与持续性。第二,在2015年股灾期间,各金融部门均表现出显著的系统重要性与脆弱性,且强度是三次股灾中最大的。另外,证券部门是该次股灾中系统重要性与脆弱性最强的金融部门,显示了证券部门与股市的强相关性。第三,在2008年股灾和2018年股灾期间,我国证券、银行和保险部门并没有对股市产生显著的极端风险溢出效应,说明我国各金融部门不是这两次股灾中系统性风险的主要贡献者。第四,历次风险事件中我国金融部门与股市间的极端风险溢出情况表明各金融部门之间、金融部门与股市之间的业务关联性是影响我国各金融部门系统性风险的重要因素。

据此,本文提出以下三点建议:首先,监管部门在防范和管理我国金融系统性风险时,应深入分析引致金融体系系统性风险加剧的深层次原因,只有找出引发系统性风险的源头与传导路径,才能有针对性地采取相关措施来缓解我国各金融部门与金融市场间的极端风险溢出效应,维护金融体系的稳定。其次,监管部门在防范和管理金融系统性风险时,也要密切关注极端风险溢出的滞后性与持续性,及时采取相关措施,降低各金融部门与金融市场之间的关联性,缓解由极端风险溢出的滞后效应与持续效应所带来的不利冲击。最后,无论是在全样本中还是在四次极端事件中,证券部门的系统重要性与系统脆弱性最为明显,且其系统重要性与脆弱性的持续期也较其他部门更长。因此,应重点关注证券部门的系统性风险,一方面,要防范因证券部门的风险水平升高而引致整体金融体系的风险水平上升;另一方面,要防范其他部门或市场的风险因素引致证券部门的系统性风险加剧。

参考文献

[1]欧阳资生,莫廷程.基于广义CoVaR模型的系统重要性银行的风险溢出效应研究[J].统计研究,2017,34(9):36-43.

[2]王锦阳,刘锡良,杜在超.相依结构、动态系统性风险测度与后验分析[J].统计研究,2018,35(3):3-13.

[3]杨子晖,李东承.我国银行系统性金融风险研究——基于“去一法”的应用分析[J].经济研究,2018,53(8):36-51.

[4]杨子晖,陈雨恬,谢锐楷.我国金融机构系统性金融风险度量与跨部门风险溢出效应研究[J].金融研究,2018(10):19-37.

[5]李政,梁琪,方意.中国金融部门间系统性风险溢出的监测预警研究——基于下行和上行ΔCoES指标的实现与优化[J].金融研究,2019(2):40-58.

[6]周爱民,韩菲.股票市场和外汇市场间风险溢出效应研究——基于GARCH-时变Copula-CoVaR模型的分析[J].国际金融研究,2017(11):54-64.

[7]刘超,徐君慧,周文文.中国金融市场的风险溢出效应研究——基于溢出指数和复杂网络方法[J].系统工程理论与实践,2017,37(4):831-842.

[8]方意,陈敏,杨嬿平.金融市场对银行业系统性风险的溢出效应及渠道识别研究[J].南开经济研究,2018(5):58-75.

[9]杨子晖,陈雨恬,陈里璇.极端金融风险的有效测度与非线性传染[J].经济研究,2019,54(5):63-80.

[10]吴永钢,赵航,卜林.中国金融体系内极端风险溢出关系研究[J].南开经济研究,2019(5):98-121.

[11]WHITE H,KIM T-H,MANGANELLI S. VAR for VaR: Measuring tail dependence using multivariate regression quantiles[J]. Journal of Econometrics,2015,187(1):169-188.

[12]李政,涂晓枫,卜林.金融机构系统性风险:重要性与脆弱性[J].财经研究,2019,45(2):100-112,152.

[13]HAN H,LINTON O,OKA T,et al. The cross-quantilogram: Measuring quantile dependence and testing directional predictability between time series[J]. Journal of Econometrics,2016,193(1):251-270.9A12BED8-D238-43C5-A21B-7259BF963ED4

猜你喜欢

现代管理科学(2017年2期)2017-01-24 20:35:26

中国集体经济(2017年1期)2017-01-04 08:45:48

现代经济信息(2016年27期)2016-12-16 21:27:07

时代金融(2016年29期)2016-12-05 13:34:51

商(2016年30期)2016-11-09 14:27:37

中国市场(2016年33期)2016-10-18 13:08:12

商(2016年13期)2016-05-20 08:57:48

财税月刊(2016年2期)2016-05-17 21:34:00

北方文学·中旬(2016年2期)2016-04-14 16:47:11

中国市场(2016年12期)2016-03-24 16:57:03