基于VAR-VEC模型对我国外汇储备规模决定因素的实证分析

2022-04-21 21:13:20梁耀光

时代金融 2022年4期

梁耀光

一、引言

在过去半个多世纪,西方学者就储备规模的适度性问题提出了各种主张,例如比率分析法和回归分析法等。在国内,学者们主要是基于国外已有的文献和理论,再按照我国具体情况对外汇储备规模的决定因子进行实证研究。时至今日,纵然国内外学术界仍未能就外汇储备规模适度性的界定达成共识,但过去的研究成果确实挖掘出一些有意义的外汇储备规模的影响因素。

本文借鉴于此,但不拘泥于所谓的规模适度性问题,聚焦运用协整理论来构建VAR模型和VEC模型,并利用1991-2020年的宏观经济变量的年度数据,包括外汇储备存量、人民币兑美元汇率、进口总额与GDP之比值、国家外债偿债率、国外净资产、CPI和美元贷款利率,进行实证分析我国外汇储备存量变动的长期与短期的决定因素,并进行脉冲响应和方差分解来剖析各个决定因素与外汇储备存量之间的动态关系。最后,本文做出总结。

二、相关理论和文献综述

西方学者从事外汇储备适度规模的研究由来已久。Triffin(1960)认为一国的国际储备需求会随着国际贸易增长而增长,并提出以国际储备与进口总额的比率来度量储备規模的适度性。这种比率分析法虽然简捷,但却忽略了其他可能影响储备存量的因素。Heller(1966)较早提倡成本收益分析法,而Agarwal(1971)就着发展中国家的特殊情况改进了Heller模型,强调以收益最大化和成本最小化的交点来度量适度储备需求量。可是,Agarwal模型忽略了外汇储备调节中借入储备和宏观经济调节的可替代性,以及进口支付和偿付外债等外汇储备的基本需求源,因此仍有待完善。Frenkel(1974)提出的储备需求函数运用了多元回归技术,通过构建不同的经济计量模型以研究储备规模的适度性。回归分析法引入了诸多宏观经济变量,使得储备需求的分析更加全面。

国内文献主要是围绕着上述的国外理论,继续深挖适应我国实际情况的外汇储备决定因素,再进行实证研究。王国林(2001)和谈明明等(2006)通过比率分析法并使用诸如储备量与进口总额比率、与GDP比率、与外债规模比率等进行研究,前者得出的结论是我国外汇储备规模适度,但后者却发现储备规模过大。陈红蕾(2001)借鉴适合发展中国家使用的Agarwal模型,从外汇储备成本与收益的视角分析我国的储备规模,发现其存量超额。刘艺欣等(2019)利用进口总额、外债余额和人民币兑美元汇率构建了一个误差修正模型,发现人民币兑美元汇率的变化对外汇储备的变动起着最大作用。

综上,国内外学者虽然仍未能就外汇储备适度规模界定出统一的标准,但已有文献启发了本文选取各种可能合适的宏观经济因素来充当本研究中的解释变量。

三、实证设计

(一)变量选取与数据来源

基于上述的理论分析,本文采用经济计量方法,研究人民币兑美元汇率、进口总额与GDP之比值、国家外债偿还率、国外净资产、CPI和美元贷款利率共6个因素对我国外汇储备规模的影响。我国的外汇储备存量(FXR)反映其规模,被选取为被解释变量。此外,本文拟选取下列宏观经济指标作为解释变量:

1.人民币兑美元汇率(EXR)。人民币升值(即EXR下降)有助诱发外国游资流入,增加FXR,反之则减少。

2.进口总额与GDP之比值(IMG)。IMG越大即意味着对外依存程度越高,预期所需的FXR就越大,相反亦然。

3.国家外债偿债率(DRI)。国家外债的还本付息需要动用外汇储备,DRI(即外债的还本付息与外汇收入之比值)越高,代表外债负担状况越差,预期所需的FXR则越大,反之则越少。

4.国外净资产(NAV)。NAV是 我国对外资信地位的象征,指标越大,代表对外融资能力越强,预期所需的FXR则越少,相反亦然。

5.居民消费价格指数(CPI)。CPI越高,反映国内物价上涨。此时,出口商品的难度可能增加,而国内居民可能改为购买外国商品。当国际收入减少,但同时需要应付较大的国际支出,预期所需的外汇储备量将会增加,反之亦然。

6.美元贷款利率(OPC)。持有外汇储备机会成本的精确计算较为复杂,本文采用美元贷款利率充当相关机会成本的替代指标。指标利率越高,意味着机会成本越大,外汇储备量则该降低,反之则上升。

本文选取上述变量于1991-2020年的年度数据进行研究,所选用的数据分别从中国人民银行、海关总署、国家统计局、国家外汇管理局、以及国际货币基金组织的官方网站下载。为减少数据原始序列的波动性,本文对所有变量取自然对数,并透过EViews 11软件进行数据处理。

(二)理论模型的提出

传统以经济理论为依据的计量方法一般无法对变量之间的动态联系作出严密的阐述,本文提出运用协整理论以构建VAR模型和VEC模型,并通过脉冲响应和方差分解以分析外汇储备规模与其决定因素之间的动态关系。原始的VAR模型没有考虑协整理论,若体系中的变量都是满足1阶单整的I(1)序列且通过Johansen协整检验的话,差分后的原始VAR模型难免疏忽了变量之间的长期均衡关系,即协整关系。此时,如果在VAR模型中加入协整关系,即加入误差修正项,这种含有协整约束的VAR模型即成VEC模型,可以应用于具有协整关系的非平稳时间序列的建模。VEC模型考虑了误差修正项所表述系统对均衡关系的偏离而所需作出的长期与短期的调节信息,可以用来判断内生变量经过短期调整后在长期是否收敛于协整关系。换言之,本文所选用的VEC模型能够刻画出体系内各个变量时间序列之间的动态调整过程。

四、实证结果与分析

(一)平稳性检验

为了避免伪回归,对所有变量的对数原序列和其1阶差分序列进行ADF单位根检验,结果列载于表1。

对于所有变量的对数原序列,ADF统计量均大于5%显著性水平下的临界值,说明其非平稳性。然而,经过1阶差分后,ADF统计量均小于5%显著性水平下的临界值,确定其为平稳时间序列。因此,体系中各个变量都是服从1阶单整的I(1)过程,意味着我国外汇储备存量的对数与6各解释变量的对数可能存在协整关系。

(二)VAR模型的构建

本文利用LR、FPE、AIC、SC和HQ信息准则共5个评价指标来选择无约束VAR模型的最优滞后阶数,结果如表2所示。

5个评价指标皆显示VAR模型的最优滞后阶数为2阶,因此本文构建了VAR(2)模型。由于VAR模型的稳定性是其成功构建的关键,故本文利用AR根图检查其稳定性,发现模型中不存在大于1的特征根,全数落在单位圆内,确定VAR(2)是一个稳定的模型。

(三)Johansen协整检验

为了确定各个变量之间是否存在长期均衡关系,本文进行Johansen协整检验以找出协整方程(如适用)的个数。由于Johansen检验的被解释变量为原序列的1阶差分,故协整检验的滞后阶数该是无约束VAR模型的最优滞后阶数减去1。结果如表3所示。

可见,迹统计量和最大特征值统计量均分别大于其5%临界值,表明一致拒绝最多6个协整向量数目的原假设,EViews 11结果同时指出在5%显著性水平下存在7个协整方程,说明了外汇储备的对数原序列与各个解释变量的对数原序列之间存在协整关系。

(四)VEC模型的构建

从上文可知,体系中所有变量的对数都是服从1阶单整I(1)过程,并且已经通过Johansen协整检验,因此可以进一步在VAR(2)模型中加入误差修正项,从而求得VEC模型。其中,误差修正项为:

而VEC模型为:

从上可见,在误差修正项ECM(-1)方程右方的LNEXR(-1)、LNDRI(-1)、LNNAV(-1)、LNCPI(-1)和LNOPC(-1),它们各自系数的t值都通过5%显著性水平检验,只有LNIMG(-1)系数的t值不能通过,说明LNIMG(-1)在长期均衡水平的调节中并没有显著的影响。整体上,误差修正项ECM(-1)的系数为负(即-0.1410),满足反向修正机制,其t值为-3.2547,意味着通过5%显著性水平检验,表明LNFXR能够实现向着各个宏观经济变量之间长期均衡水平的调节。当短期波动偏离长期均衡关系时,系统将以-0.1410个单位的自我修正速度进行反向调节,促使各个宏观经济变量缓缓地回复到长期的均衡状态。

根据上述VEC模型的回归结果,滞后1期的外汇储备变化率D(LNFXR(-1))、滞后1期的国外净资产变化率D(LNNAV(-1))和滞后1期的居民消费物价指数变化率D(LNCPI(-1))的相关系数之t值都通过5%显著性水平检验。从三者的系数来看,D(LNFXR(-1))和D(LNCPI(-1))对当期的外汇储备变化率D(LNFXR)起着显著的正向作用,当D(LNFXR(-1))和D(LNCPI(-1))每增加1%,当期的外汇储备变化率将分别增加1.3029%及2.7280%。相反,D(LNNAV(-1))则对当期的外汇储备变化率起着显著的反向作用,当前者每增加1%,后者将降低1.8089%。显然,针对CPI和国外净资产对外汇储备存量的影响而言,实证结果与本文变量选取与数据来源提出的分别是正向和反向的理论关系是相符的。

至于滞后1期的人民币对美元汇率变化率D(LNEXR(-1))、滞后1期的进口总额与GDP之比值的变化率D(LNIMG(-1))和滞后1期的国家外债偿债率的变化率D(LNDRI(-1)),从三者的系数来看,D(LNEXR(-1))对当期的外汇储备变化率D(LNFXR)起着正向作用,而D(LNIMG(-1))和D(LNDRI(-1))则对D(LNFXR)起着反向作用。由此可见,就人民币兑美元汇率、进口总额与GDP之比值和国家外债偿债率对外汇储备存量的影响而言,实证结果与本文变量选取与数据来源提出的理论关系却恰恰相反。然而,由于这三个解释变量的相关t值皆没有通过5%显著性水平检验,表明了它们的短期波动对当期外汇储备变化率并没有显著的影响。

此外,就滞后1期的美元贷款利率变化率D(LNOPC(-1))而言,期系数为-0.1506,说明它对当期的外汇储备变化率D(LNFXR)起着负向作用。虽然这个实证结果与本文变量选取与数据来源所提出的反向理论关系保持一致,然而系数的t值却未能通过5%显著性水平检验。换言之,D(LNOPC(-1))的短期波动并不对当期外汇储备变化率构成显著的影响。

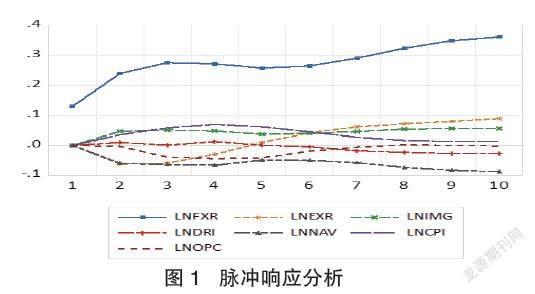

(五) 脉冲响应

在VEC模型的基础上,本文选用了脉冲响应分析,通过随机误差项加1个标准差大小的冲击以度量其对外汇储备的对数LNFXR的当期值和未来值所带来的响应。通过构建脉冲响应函数,绘制出脉冲响应图(见图1)以便直接观察。图中的横轴表示期数,纵轴表示LNFXR的波动大小。

根据图1所示,LNFXR对自身实施一个冲击后,从一开始均显示出正向影响,第4至5期的正向影响有轻微回落的迹象,随后响应再次逐步攀升,在第10期仍没有收敛的苗头。还有,当LNCPI对LNFXR实施一个冲击后,从第2期起一直表现出正向影响,在第4期达到高峰之后,正向影响逐渐减弱。此外,当LNNAV对LNFXR实施一个冲击后,从第2期开始均显示出反向影响,而第5期的负向影响轻微减弱,随后反向影响再逐渐加剧,在第10期仍没有收敛的迹象。简单而言,LNFXR和LNCPI的冲击对LNFXR带来正向影响,而LNNAV的冲击则对LNFXR带来反向影响,这些发现与本文研究结果基本一致。

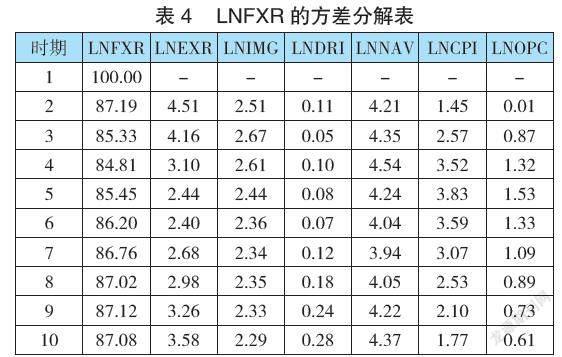

(六)方差分解

當外汇储备的对数LNFXR受着各个变量的对数之冲击时,方差分解可以刻画出在动态变化过程中各个变量的正交冲击对LNFXR所作出的贡献度,进而评价各个变量的相对重要性。结果如表4所示。

从上述LNFXR方差分解表可见,LNFXR主要是受着自身的影响,而这一影响由开始至第4期逐渐轻微下降,其后慢慢回升而趋于大致稳定。相比而言,各个解释变量的对数之影响相对较小,从开始至第10期中间的变化相对甚微,贡献度保持着基本稳定。

五、结论

本文旨在研究我国外汇储备规模的决定因素,选取了人民币兑美元汇率、进口总额与GDP之比值、国家外债偿债率、

国外净资产、CPI和美元贷款利率等的解释变量。基于1991-2020年的年度数据,构建了含协整约束的VAR(2)模型,即VEC模型,并通过脉冲响应和方差分解对外汇储备规模的决定因素进行实证研究,从而得出变量之间的长期均衡关系和短期关系。本文得出以下的研究结果,对我国的外汇储备规模管理提供了理论与实际的参考意义。

在VEC模型中,误差修正项ECM(-1)的系数为负(即-0.1410),并且在5%显著性水平下显著,满足反向修正机制,表明外汇储备存量能够向着与各个解释变量之间的长期均衡水平实现动态调节。当短期波动偏离长期均衡关系时,系统将以-0.1410的自我修正速度进行反向调节,促使各个宏观经济变量缓缓地回复到长期的均衡状态。

在诸多的解释变量中,国外净资产和CPI是我国外汇储备规模的主要决定因素。无论在长期或短期而言,代表着我国对外融资能力的国外净资产对外汇储备存量有着显著的反向关系,以及代表着我国物价水平的CPI对外汇储备存量有着显著的正向关系。在脉冲响应的分析中,国内净资产和CPI的冲击对外汇储备存量分别带来反向及正向的动态影响,而在方差分解的分析中,这两个变量的正交冲击对外汇储备存量仅有微弱的贡献度。至于本文研究的其他因素,如人民币兑美元汇率、国家外债偿债率、美元贷款利率和进口总额与GDP之比值,虽然前三个因素在误差修正项内有着一定程度的长期调节作用,但是它们的短期波动在统计上并没有对外汇储备规模表现出显著的影响。

参考文献:

[1] 陈红蕾.关于我国外汇储备适度规模的思考[J].国际贸易问题,2001(8):46-51.

[2] 刘艺欣,马少康.我国外汇储备适度规模问题研究[J].当代经济研究,2019(4):88-94.

[3] 谈明明,陈立俊.论我国巨额外汇储备的负效应[J].财经科学,2006(8):30-35.

[4] [美]罗伯特﹒特里芬著.陈尚霖,雷达译.黄金与美元危机:自由兑换的未来[M].北京:商务印书馆,2021.

[5] 王国林.我国外汇储备适度状况定量分析[J].亚太经济,2001(5):49-52.

[6] Agarwal,J.P.. Optimal Monetary Reserves for Developing Countries [J]. Weltwirtschaftliches Archiv,1971 (107):76-91.

[7] Frenkel, J.A.. The Demand for International Reserves by Developed and Less-Developed Countries [J]. Economica,1974 (41(161)):14-24.

[8] Heller,H.R.. Optimal International Reserves [J]. The Economic Journal,1966 (76(302)):296-311.

作者單位:上海财经大学

猜你喜欢

湖南电力(2021年4期)2021-11-05 06:44:42

初中生世界·九年级(2020年9期)2020-09-21 08:43:33

中国外汇(2019年19期)2019-11-26 00:57:30

中国外汇(2019年15期)2019-10-14 01:00:44

中国外汇(2019年10期)2019-08-27 01:58:28

金融周刊(2018年2期)2018-12-26 09:03:24

中国财政年鉴(2017年0期)2017-07-04 08:49:32

中国财政年鉴(2016年0期)2016-06-05 15:23:31

电测与仪表(2016年14期)2016-04-11 12:32:40

地震地质(2015年3期)2015-12-25 03:29:53