农户参与资金互助合作的减贫路径及效应——来自苏北经济薄弱地区的调研数据

2022-04-19 08:35张笑寒周蕾洪艳

湖南农业大学学报(社会科学版) 2022年2期

张笑寒,周蕾,洪艳

农户参与资金互助合作的减贫路径及效应——来自苏北经济薄弱地区的调研数据

张笑寒1,周蕾1,洪艳2

(1.南京审计大学 经济学院,江苏 南京 211815;2.中共湖南省委党校,湖南 长沙 410006)

从理论上看,资金互助合作对农户减贫的路径主要表现为增进相互信任、发挥监督优势和互助合作共赢,借贷行为则通过获得规模效益、拓宽就业渠道和平滑消费支出三条路径带来减贫。基于苏北经济薄弱地区连云港、盐城和徐州三地46家资金互助合作社、450户农户的微观调研数据,运用Logit模型实证检验了农户参与资金互助合作的减贫效应,并进一步分析了借贷行为在其中的作用。研究表明:在经济薄弱地区,参与资金互助合作具有一定的减贫效应,且对缓解当前贫困的效应更加显著;社员借贷行为一定程度上促进了参与资金互助合作对农户的减贫效应;户主受教育程度、家庭非农就业水平、住房价值、礼金往来支出等是缓解贫困的重要因素,而疾病冲击可能加深家庭贫困,增加重返贫困的概率。

资金互助合作;借贷行为;农户;相对贫困

一、问题的提出

解决农村贫困问题是我国政府长期以来的工作重点,“十三五”时期,我国农村的反贫困工作取得了决定性成就,2020年底农村贫困人口全部脱贫,贫困县全部摘帽。但这并不意味着贫困问题的彻底消除,“后扶贫时代”相对贫困仍然是我国农村社会经济发展中面临的一个重大难题,重返贫困现象可能发生,建立长期有效脱贫机制仍然十分迫切。我国高度重视农村金融发展在脱贫攻坚中的地位和作用,与传统的财政拨款扶贫相比,金融扶贫效率更高,造血功能更强。信贷支持是最重要的金融扶贫手段,截至2020年6月,全国扶贫小额信贷累计发放达4735.4亿元,惠及1137.4万户贫困户,覆盖了将近三分之一的建档立卡户①。然而,信贷约束、金融抑制问题依然存在,由农民自发组建的农民资金互助合作社,则为农村金融市场注入了很强的活力,有效解决了农户融资难、融资贵的问题,激发了农村发展的内生动力,在帮助农户增收和脱贫攻坚战役中发挥了重要作用。

一直以来,农民合作经济组织因其资源拥有量、发展规模、风险规避能力等符合现代扶贫政策的取向而受到国内外学术界重视[1]。针对农民合作经济组织的研究成果丰硕,但是专门针对资金互助合作社收入及减贫效应的研究则相对不足,且已有研究多侧重于规范性分析。农民资金互助合作社的服务对象仅限社员的特点使其具有自循环的特征,而且信息优势和社区规范能够有效降低农民的贷款成本,提高金融服务效率,因而其益贫效果逐渐得到认可[2,3]。一些学者认为,资金互助合作一定程度上满足了农户生产资金需求,促进了农户增收和减贫[4,5];而且合作社采用成员内部相互担保的方式进行资金借贷,有利于增强成员的还款能力,改善贫困户在信贷中的劣势地位,提高资金的可得性,益贫效果显著[6]。但是,也有学者提出不同观点,一方面,部分农民资金互助合作组织监管长期缺失,潜在风险隐患大,降低了农户入社的积极性[7];另一方面,贫困户往往缺乏有效贷款需求,难以利用合作社的互助资金实现发展,摆脱贫困[8]。那么,究竟资金互助合作能否带动贫困农户增收减贫? 减贫效应如何?这是在农村贫困人口已经全部实现脱贫后要继续巩固扶贫成果、彻底打赢脱贫攻坚战必须深入思考的问题。

农户参与资金互助合作的目的是满足生产生活中的资金需求,因此借贷行为是经常发生的现象。社员的借贷行为内嵌于农村熟人社会,社员之间相互了解,信息透明,从而有助于降低资金借贷的成本和违约风险,减少机会主义行为,增加合作社社员的借贷机会[9,10]。信贷服务的可获得性对农民能否摆脱贫困的影响较深[11]。农村中的贫困户通常处于金融劣势地位,信贷约束阻碍了有资金需求贫困户的主动发展[12],而资金互助合作社以社员为服务对象,缓解了贫困户的生产发展资金需求[13],在贫困农户的减贫方面,资金借贷的重要性不言而喻。加之目前农村正规金融门槛高、限制多,贫困户更倾向于选择向资金互助合作社借贷。但是,也有学者质疑合作社信贷资金的减贫效果,胡联等认为村级互助资金存在“精英俘获”问题,未能瞄准真正贫困群体,信贷的减贫效果还有待考证[14]。

现有文献对农户参与资金互助合作的减贫效应进行了较好的研究,但仍有不足之处:一方面,理论分析深度不足,方法上也以定性或案例分析居多,实证研究较少;另一方面,内容多聚焦于绝对贫困、收入提升即经济维度的考察,鲜有从相对贫困、多维角度研究农户贫困状态。基于此,本文拟先从理论上分析农户参与资金互助合作和借贷行为的减贫路径,然后利用苏北经济薄弱地区农户的微观调研数据,构建Logit模型实证检验农户参与资金互助合作的减贫效应以及借贷行为在其中的作用。本文期望在理论上拓宽农民资金互助合作金融减贫的研究视角,为厘清资金互助合作和借贷行为的农户减贫效应提供新的证据。

二、理论分析

1.资金互助合作的减贫路径及效应

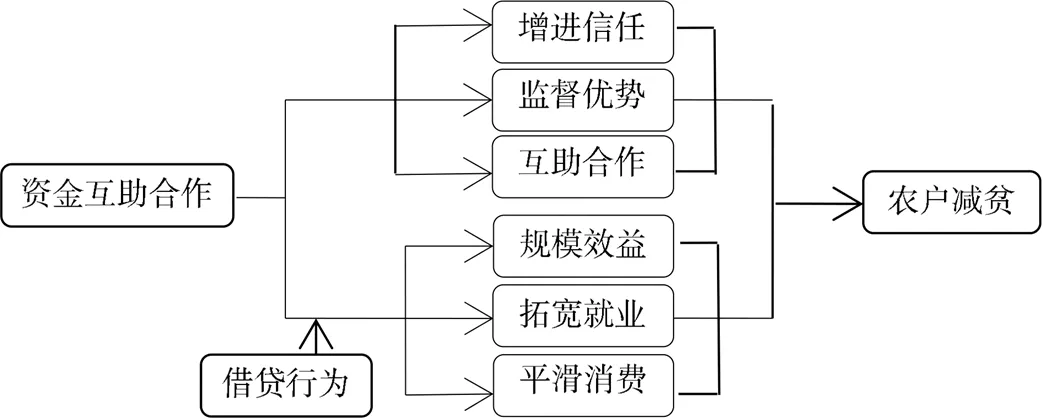

农民资金互助合作社具有“土生土长”的性质,作为一种非正规金融组织和“乡村银行”,它打造了一个不一样的金融互助平台,吸引包括小农户、家庭农场、种养大户、龙头企业等多方主体的积极参与,通过互助合作共同克服生产生活中的资金障碍,实现收入增长。不仅如此,现实中资金互助合作社也为广大农户建立了一个新的社会关系网络,农户通过参与合作及各种信贷行为,使其家庭与外部间的社交边界得以拓宽,家庭社会资本不断扩大。社会资本是个人或家庭在一定的组织结构中所处地位的价值,与其他家庭资本相似,也具有较强的经济效益,对农户增收和减贫脱贫具有重要作用[15,16]。农户参与资金互助合作,增进了相互间的信任度,扩大了家庭社会资本,增强了抵御风险的能力,进而对增收和减贫产生积极作用。

(1)增进相互信任,实现增收致富。与传统封闭的乡村社会网络不同,农民资金互助合作形成的社会网络既包括传统的以亲缘、地缘为代表的“强关系”,也包括农村现代化发展过程中衍生出来的以友缘、业缘为代表的“弱关系”。传统社会关系随着家庭土地承包制的实施以及劳动力向外转移而日益弱化,不稳定性增强,而资金互助合作社依托组织结构、制度规范等在周围邻里、农户之间建立了一种新的社交关系,且共同的目标和组织规范使得这种关系更加稳定。社员在信息分享和交流中增进感情,基于彼此之间的信任和频繁的交往,有效信息资源迅速传递,尤其是低收入贫困农户通过参与资金互助合作,与其他社员在合作中增加彼此信任,开拓视野,获得发展机遇,有助于实现增收致富,摆脱贫穷状态。

(2)发挥监督优势,降低经营成本。现实中缺少有效抵押品的普通农户特别是贫困户难以获得商业银行等正规金融机构的信贷支持,农民资金互助合作社门槛低、无须抵押品的特点恰好满足了农户的信贷需求,它减少了资金借贷过程中的信息不对称问题。由信息不对称引起的逆向选择和道德风险恰恰是非正规金融的本质缺陷,而乡村熟人社会的信息优势天然地对社员有监督约束作用,确保有借有还,降低了合作社资金使用的监督成本。此外,流程简单、利率较低的互助资金也减轻了农户的还款压力和生产经营成本,提高了农户收入。

(3)互助合作共赢,增强抗险能力。低收入贫困户的显性特征是资源禀赋条件较差,包括家庭年收入、拥有的固定资产价值和生产资料价值等,这些可计算的资源低于农村的平均水平。社会资本是农户的隐性资源,一般来说难以计算,但是可通过农户的生产生活过程而间接呈现。经验表明,贫困农户的社会资本较弱,社交范围窄,面对风险冲击时依赖自身能力难以抵抗,容易陷入“贫困陷阱”,即使已经脱贫的农户也可能由于自然灾害、重大疾病等风险而返贫。农民资金互助合作社以成员间平等、互助为要旨,各方主体地位平等,通过互助合作实现共赢,当普通农户在生产生活中面临一些风险和困难时,合作社及其他社员的支持有助于增强农户抵御风险的能力,渡过生产生活难关,改善农户整体福利。

2.借贷行为的减贫路径及效应

上述分析表明,参与资金互助合作有利于增加农户社会资本,提高家庭收入,缓解农户贫困状态,那么,农户入社以后借贷行为对其减贫增收是否产生影响?如何影响?下面分别从获得规模效益、拓宽就业渠道和平滑消费支出三个维度进行论证。

(1)社员借贷行为有助于实现农业规模化经营,获得规模效益。实践证明,适度的规模化有助于提高农业生产经营的效率,增加产出,但前提是一定数量的资金投入。向资金互助合作社申请互助资金是众多入社农户拥有的一项基本权利。这项权利可以带来以下好处:一方面,与未入社的农户相比,入社农户拥有了获得信贷资金的机会;另一方面,与已入社的其他社员相比,采取借贷行为的社员借助合作社的资金支持,增加了生产经营中种子、肥料、机械设备等要素资源的投入,有利于实现规模化生产,获得规模效益。

(2)社员借贷行为有助于拓宽就业创业渠道,增加家庭收入。受国内外宏观经济形势的影响,我国农村经济遭遇发展瓶颈,如何拓宽农民就业创业的渠道,扩大家庭收入来源,成为摆在各级政府面前的紧要难题,农民资金互助合作社的资金支持或可为破解这一难题提供一条可行之路。入社农户在合作社信贷资金的帮助下,选择就业创业的机会更多,家庭收入来源扩大,同时有借贷行为的社员往往与合作社交流更频繁,容易获得更多的外界信息和技术辅导,在“干中学”中不断提高专业生产技能,实现增产和增收。

(3)社员借贷行为有助于稳定家庭收入,平滑家庭消费支出。农户家庭福利水平受到收入和消费的共同影响,而现实中各种自然灾害、风险冲击和重大投资等容易导致家庭收入发生波动,消费结构失衡,增加农户陷入贫困的可能性。农户加入资金互助合作社并且采取借贷行为对于稳定其家庭收入和平滑消费支出产生一定的促进作用。一方面,农业需要在歉收年份通过借贷来平滑消费[17]。农业作为受自然影响最大的产业,具有周期性和弱质性,农业歉收可能导致农户缺少下一期购买生产资料的资金,新的生产难以进行下去,进而形成恶性循环。而加入资金互助合作社的农户可以通过借贷行为获取急需资金,及时购买生产资料,保障农业生产如期进行,缓解困境,稳定家庭收入。另一方面,家庭教育投资、健康投资等属于重大消费,且消费的回报具有长期性和缓慢性特征,影响到农户家庭当前的福利水平,而通过借贷获得的资金可以提前应对这些消费支出。因此,农户利用资金互助合作社的信贷资金不仅有助于平滑家庭消费支出,维持福利水平,而且有利于增加家庭教育、健康等长期性投资,增强未来发展潜力,激发农户内生动力,实现持续增收。

基于上述分析,农户参与资金互助合作及借贷行为减贫路径如图1所示。

图1 农户参与资金互助合作及借贷行为的减贫路径

三、模型和变量

1.模型设计

考虑到解释变量和被解释变量都是二元变量,为了验证农户参与资金互助合作的减贫效应,以及社员借贷行为的作用,本文采用Logit模型进行研究。

资金互助合作的减贫效应方程:

式(1)反映农户参与资金互助合作对其贫困状态的影响,表示农户个体;和分别对应贫困状态和参与资金互助合作;为包括农户基本特征在内的一系列控制变量;和为待估参数;为残差项。

社员借贷行为的调节效应方程:

式(2)反映社员借贷行为对其贫困状态的影响,为农户借贷行为;×表示参与资金互助合作与借贷行为的交互项;为包括农户基本特征在内的控制变量;和为待估参数;为残差项。

2.变量选择

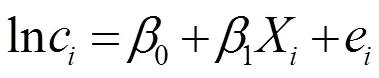

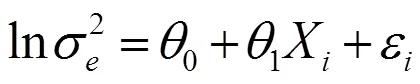

(1)被解释变量。农户贫困状态()是二元虚拟变量。以往多数文献从经济收入维度研究贫困与否,用收入衡量贫困标准的局限性已较突出,真正意义上的贫困应当包括当前和未来两大方面,它能更全面地诠释短期与长期贫困问题。具体地,在“后扶贫时代”,当前贫困可用农户的相对贫困状态来度量。国际上针对单维收入判定相对贫困线的方法主要有两个:一是由高到低划分居民收入等级,最低一级即为贫困户;二是以某地区人均可支配收入的平均数或中位数的40%、50%、60%作为相对贫困线[18-20]。本文设定:高于相对贫困线说明没有发生贫困,取值为0,低于相对贫困线则发生贫困,取值为1。由于本文调研地区均为苏北经济薄弱地区,地区间经济发展水平差异较小,人均收入的中位数无从获取,因此以调研地区2019年人均可支配收入的50%作为相对贫困线。预测未来贫困可用贫困脆弱性度量,它是农户将来陷入贫困的可能性,世界银行将贫困脆弱性定义为个人或家庭未来可能面临风险,在风险冲击下财富损失或生活质量下降,并且低于一定标准的概率。相对于短期贫困,贫困脆弱性更好地衡量了农户长期脱贫的能力。许庆等从贫困脆弱性角度探讨了民间借贷对农民贫困的影响[21],孙红等利用中国家庭金融调查数据验证了二元借贷行为对农户家庭贫困脆弱性的影响[22]。根据获得的截面数据特征,选择期望贫困的脆弱性(VEP)作为测度贫困脆弱性的方法具有较好的前瞻性,且应用广泛。关于贫困脆弱性的测量,参考Chaudhuri等的做法[23],预先假设农户年人均消费对数服从正态分布,运用FGLS法估计农户未来可能陷入贫困的概率。首先将人均消费对数进行普通最小二乘回归,并将得到的残差平方对数作为消费波动再次进行普通最小二乘回归:

得到(3)(4)回归结果后,构建权重矩阵,再次进行GLS回归:

式中,c为农户人均年消费。X是与贫困脆弱性有关的可观测的特征变量,包含四个层面:一是农户家庭特征,包括户主年龄、户主受教育程度、非农就业水平;二是家庭拥有物质资产特征,包括家庭土地经营规模、住房价值、实物资产;三是家庭拥有的社会资本[24],通过礼金支出和干部亲友数来衡量;四是家庭遭受的风险冲击,以疾病冲击为主。е和ε为随机误差项;为(3)式中对消费回归得到的残差的平方;是预测家庭陷入贫困的概率;表示贫困线;和是运用FGLS方法估计得出的未来人均消费对数的期望值和方差。需要指出的是,农户家庭未来贫困状态取决于脆弱线的选取,应用最广泛的是以0.5作为脆弱线标准,然而,考虑到本文数据为截面数据,接下来考虑以0.29作为脆弱线进行贫困甄别,也有学者提出了介于0.29与0.5之间更为保守的脆弱线0.33,故本文将以0.33脆弱线作为稳健性检验。

(2)解释变量。一是农户参与资金互助合作(),参与赋值为1,未参与赋值为0。二是农户借贷行为(),有赋值为1,无赋值为0。

(3)控制变量。与前文所说的特征变量相同,包括农户家庭特征、物质资产、社会资本和风险冲击四个方面。

四、数据来源及实证结果分析

1.数据来源

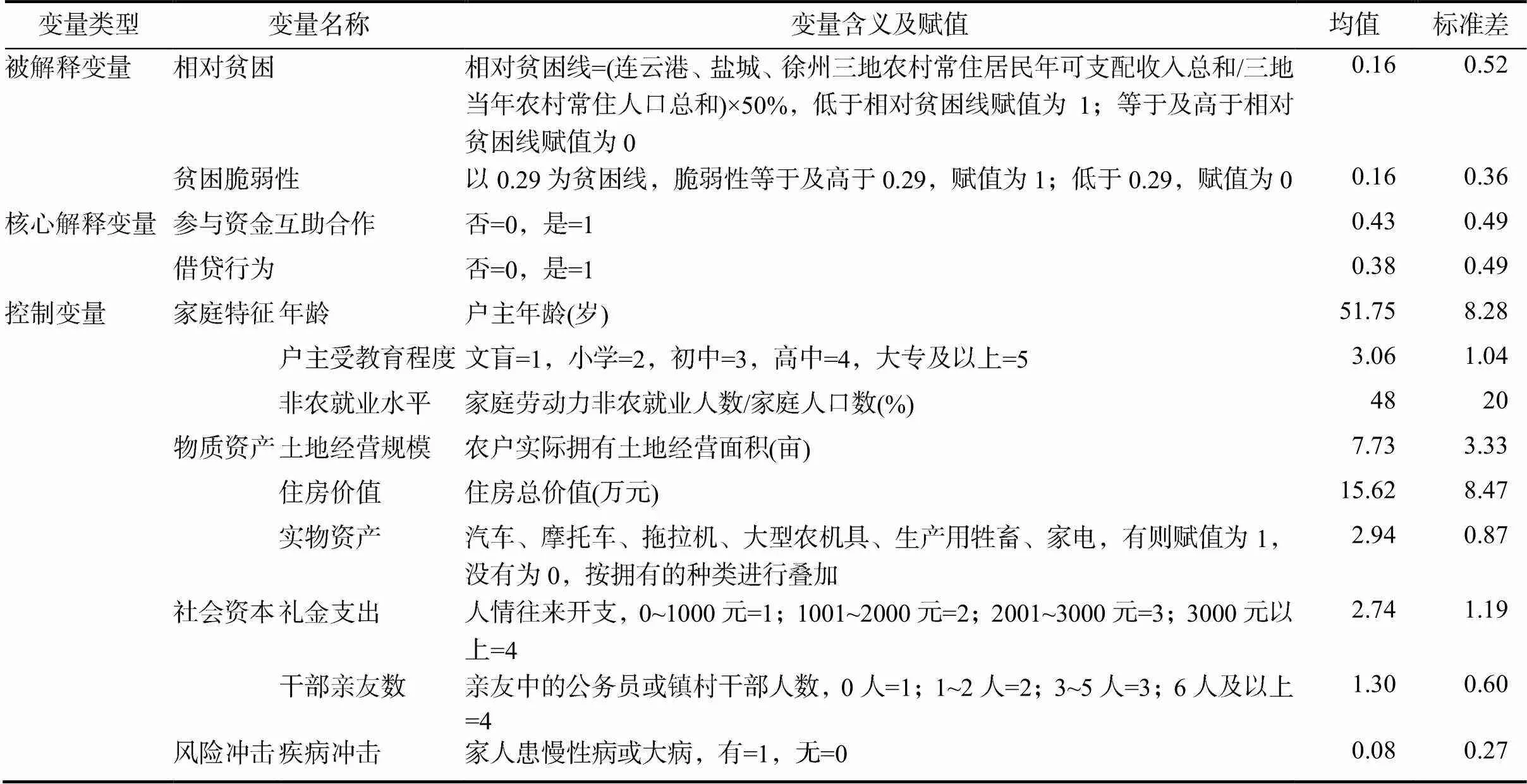

本文数据来源于2019年7—8月课题组对江苏省苏北经济薄弱地区连云港、盐城和徐州三地11个区(县)开展的农村实地调研和问卷调查。选择苏北经济薄弱地区的原因有二:一是江苏是国内开展农村资金互助合作改革试点较早的地区之一,且主要发生在苏北地区;二是江苏省绝大多数农村低收入人口和经济薄弱村在苏北,扶贫开发曾经是江苏省加快苏北发展的一项重大战略。以苏北经济薄弱地区为例研究资金互助合作的农户减贫效应,将对探索“后扶贫时代”贫困地区的农户增收道路、消除城乡发展不平衡等具有重要意义。课题组随机选取了46家正常运营时间不少于1年的农民资金互助合作社,又在每家合作社所在乡镇(街道)随机抽取9~10户农户(包括入社与非入社)展开问卷调查,问卷包含了农户户主和家庭的基本特征变量、经济活动等内容,问题具有针对性。在进行统计分析前,剔除关键变量内容缺失和明显存在逻辑错误的样本,最后获得有效的46份合作社问卷和450份农户问卷(其中入社农户问卷342份,非入社农户问卷108份)。变量说明及样本的描述性统计结果如表1所示。

表1 变量说明及样本的描述性统计

根据样本农户数据,本文测得的相对贫困线标准为10151.67元/(人·年)②,相对贫困发生率为0.1578,未来贫困以0.29为脆弱线测得的脆弱率约为0.1558,以0.33为脆弱线测得的脆弱率约为0.1481,脆弱线越低,农户越有可能陷入贫困。

表1列出了各个变量的描述性统计结果,从中可以看出,通过两种贫困识别方法测度后,样本中仍有超过10%的农户家庭处于相对贫困状态。由于样本对象位于苏北经济薄弱地区,也是全省建档立卡贫困户的主要分布区域,仍有相当数量的农户处于相对贫困状态或者面临重返贫困的风险。从样本农户参与资金互助合作看,有43%的农户加入了合作社,这一定程度上反映了农民对资金互助合作的认可;从样本农户借贷行为看,有38%的农户通过采取借贷行为获得资金,用于购买生产资料和发展生产等。另外,由于临近经济发达的苏南地区,苏北农村剩余劳动力向外转移程度较高,一般家庭中有将近一半的成员从事非农就业。

运用Logit模型估计各变量系数,检验显著性。在估计之前,为了避免由于自变量和控制变量之间的多重共线关系而导致的估计偏差,先进行多重共线性检验,一般而言,当>10时自变量之间存在严重的多重共线性,本文检验结果中最高为1.27,均值为1.09,可知自变量之间不存在严重的多重共线性,回归结果较可靠。

2.资金互助合作的减贫效应结果分析

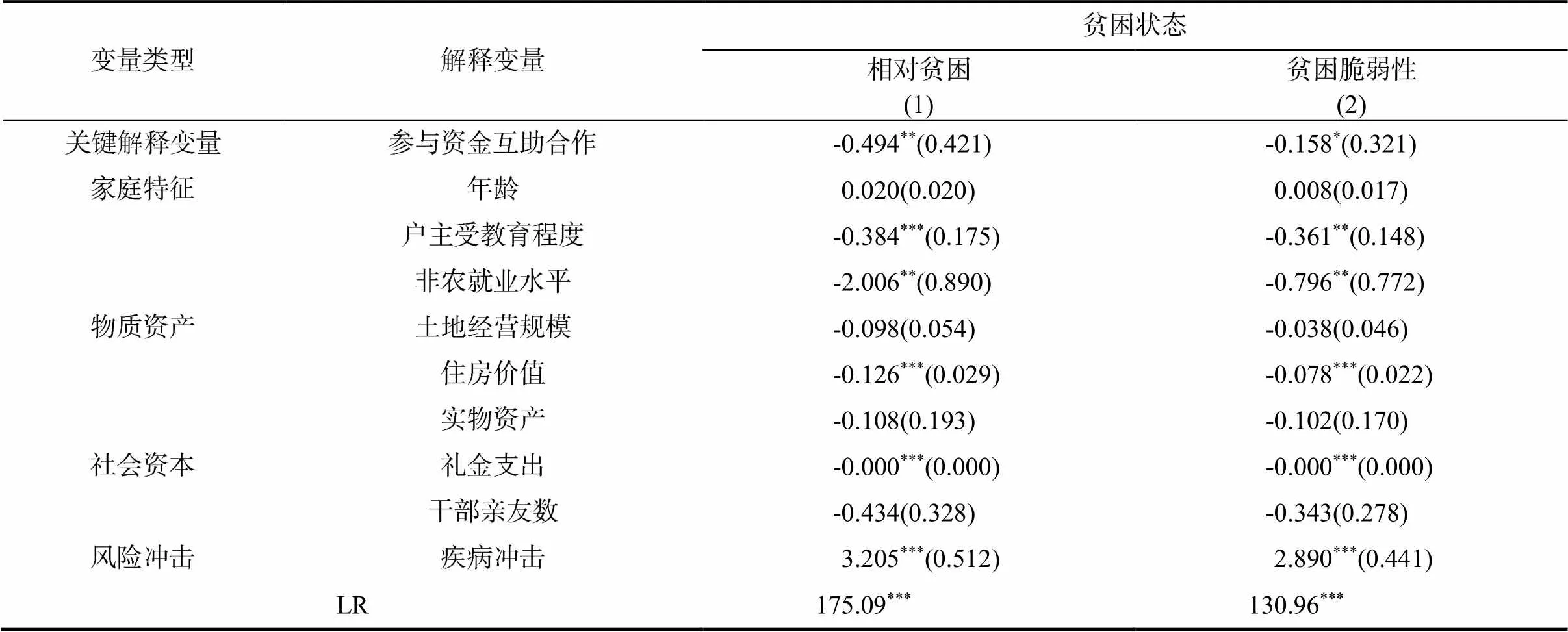

农户参与资金互助合作减贫效应回归结果如表2所示。

表2 农户参与资金互助合作的减贫效应回归结果

注:*、**、***表示10%、5%和1%的显著性水平,括号内为稳健标准误,下同。

由表2可知,参与资金互助合作一定程度上缓解了农户相对贫困和贫困脆弱性,表明参与资金互助合作有助于缓解农户家庭当前和未来的贫困状况,且对缓解当前贫困的效应更加显著。

具体而言,表中第(1)列反映了参与资金互助合作对农户当前贫困的影响,结果显示参与资金互助合作在5%显著性水平下与相对贫困负相关,说明农户的当前贫困状况能够得到明显改善。第(2)列反映参与资金互助合作对农户贫困脆弱性的影响,结果显示参与资金互助合作在10%显著性水平下有一定的减贫效应,表明农户参与资金互助合作有助于减缓其未来贫困的发生。比较列(1)和(2)的估计系数绝对值可以发现,参与资金互助合作对缓解当前相对贫困的效应更显著。在控制变量中,家庭特征的户主受教育程度和非农就业水平对减少贫困具有显著促进作用,这与教育扶贫和就业扶贫是一致的。户主受教育水平越高,越容易接受新知识,掌握新技术,抓住发展机遇而实现增收。家庭非农就业人数增多,有利于扩大收入来源,增加家庭总收入。农户家庭物质资产能够有效避免贫困,即拥有的资源禀赋越高,其陷入贫困的可能性越低。固定资产价值高的家庭往往生产投资需求量大,更倾向于利用合作社提供的资金进行规模化经营,获得规模效益。礼金支出展现家庭拥有的社会资本,既有研究表明,农户的社会资本能够减少贫困,减缓家庭面临的负向冲击[25]。疾病冲击系数显著为正,疾病致贫现象屡见不鲜,家庭可能因为重大疾病而深陷贫困或者重返贫困。

3.社员借贷行为的调节效应结果分析

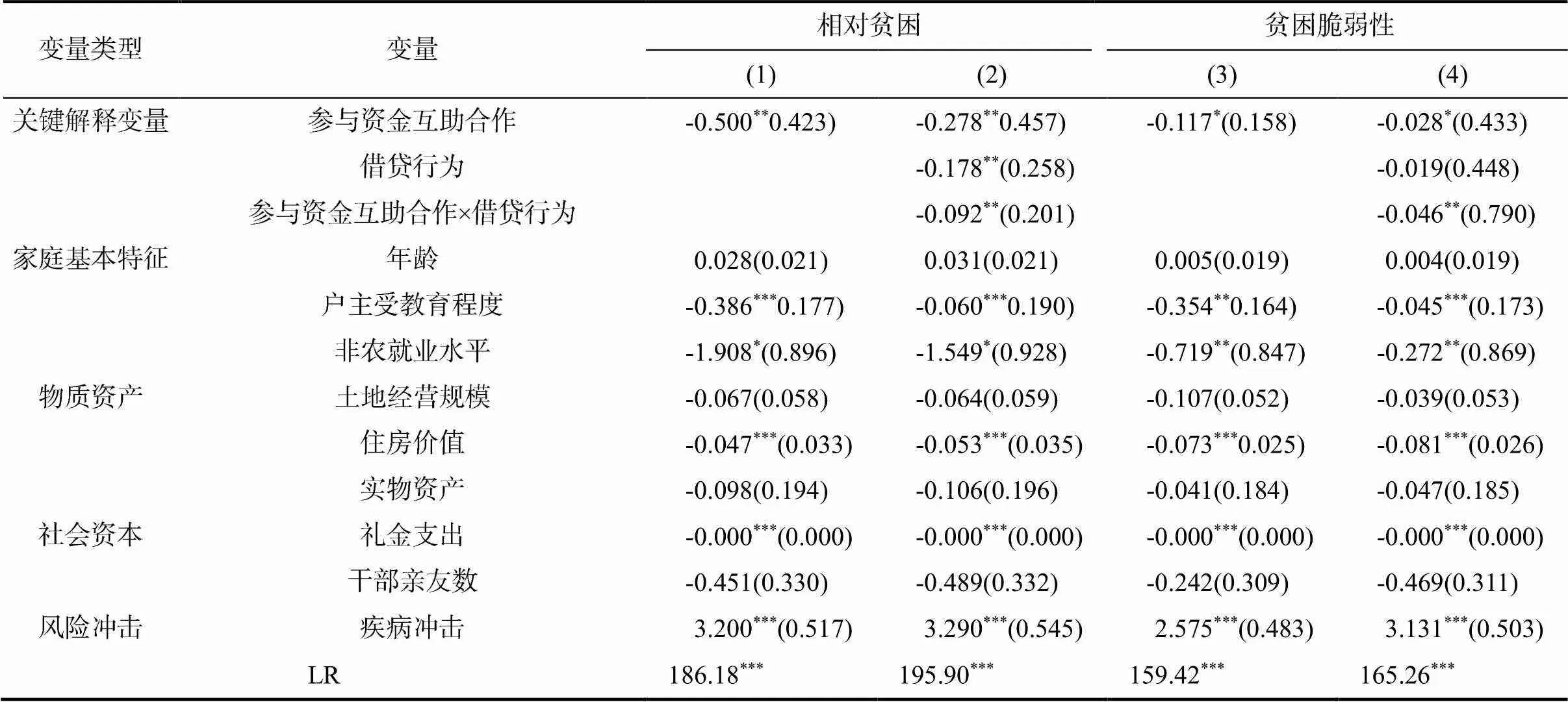

社员借贷行为调节效应的回归结果如表3所示。由表3可知,农户参与资金互助合作以后,如有资金借贷行为,则减缓了其相对贫困和贫困脆弱性,表明借贷行为一定程度上促进了参与资金互助合作对农户的减贫效应。

表中第(1)列显示,参与资金互助合作与借贷行为的交互项系数在5%显著性水平下为-0.095,表明在参与资金互助合作前提下,社员有借贷行为降低了27.8%(18.3%加9.5%)的相对贫困发生率,对减缓农户的当前贫困状况有较显著的促进作用。第(2)列显示,参与资金互助合作与借贷行为的交互项系数在5%显著性水平下为-0.051,表明社员借贷行为能够减少8.9%(5.1%加3.8%)的贫困脆弱性,对减缓农户的未来贫困状况也具有一定的促进作用,即有利于实现农户长期脱贫。比较两列关键解释变量系数绝对值大小和显著性水平高低,可以发现社员借贷行为对当前贫困影响的显著性更高,系数绝对值更大,说明借贷行为更有助于解决农户当前的资金短缺需求。可能的解释是:农户借贷资金主要是为了满足时间较短、具有周期性特征的当前农业生产需要,如种子、化肥、农药、农机等的购置,少有用于满足未来进修培训、子女教育、休闲娱乐等关乎发展方面的需求。

表3 社员借贷行为调节效应的回归结果

4.稳健性检验

为验证实证结果稳健性,分别使用年人均可支配收入的40%和0.33脆弱线重新识别贫困,再进行上述实证检验,步骤不变,结果见表4。

表4 稳健性检验

参与资金互助合作在5%的显著性水平下降低了农户的相对贫困,在10%的显著性水平下降低了农户贫困脆弱性,说明农户参与资金互助合作有利于实现脱贫,减贫效果较显著;参与资金互助合作与借贷行为的交互项在5%显著性水平下降低了农户的相对贫困和贫困脆弱性,表明检验结果与表3结论具有一致性。由此可见,上述实证结果的稳健性较好。

五、结论与建议

本文首先从理论上阐明,资金互助合作对农户减贫的影响主要表现为增进相互信任、发挥监督优势和互助合作共赢三方面,借贷行为则通过获得规模效益、拓宽就业渠道和平滑消费支出三条路径带来减贫。然后利用苏北经济薄弱地区连云港、盐城和徐州三地46家农民资金互助合作社、450户农户的微观调研数据,构建Logit模型验证了农户参与资金互助合作的减贫效应,并进一步分析了借贷行为在其中的作用。结果表明:在经济薄弱地区,参与资金互助合作具有一定的减贫效应,且对缓解当前贫困的效应更加显著;借贷行为一定程度上促进了参与资金互助合作对农户的减贫效应;户主受教育程度、家庭非农就业水平、住房价值、礼金往来支出等是重要的影响因素,而疾病冲击可能加深家庭贫困,增加重返贫困的概率。

基于上述结论,提出以下建议:一是应稳步推进农民资金互助合作的发展进程。资金互助合作社在构建社会网络的同时,可利用熟人社会信息优势有效帮扶贫困户。政府部门应充分发挥资金互助合作社服务功能和监督优势,建立长期而有效的减贫机制,增强农户发展信心,激发共同富裕动力。此外,要加强政府和行业监管,为推动农民资金互助合作社的持续健康发展营造一个良好的运行环境。二是应优化资金互助合作社信贷环境。借贷行为通过帮助农户实现规模收益、拓宽就业渠道和平滑消费支出这三条路径能有效减贫和防范未来的贫困,因而要积极鼓励社员利用合作社平台进行资金借贷。当前由于信用、风险等诸多问题导致借贷双方无法实现畅通衔接,优化农村信用环境刻不容缓。一方面,要建立和完善入社农户以及资金互助合作社的信用档案,开发标准化的信用评级系统,建立内外兼备的监督机制,促进良好的信贷循环;另一方面,要进一步完善农户联保机制,充分发挥互助合作原则在信贷交易中的重要性,改善农户的信用劣势,增加信贷可获得性。三是应提升农户就业创业能力。社员的资源禀赋差异影响其参与资金互助合作的收入效应。因此,要鼓励农民尤其是贫困户积极参与各种职业技能培训,提升就业创业能力,充分发挥合作社信贷资金的作用。各地区在乡村振兴战略背景下要加快引进二三产业,促进产业融合,增加就业创业机会,促进农户增收致富。此外,应健全农村医疗保障制度,补齐农村基础设施短板,构建和谐美丽乡村,增强村庄凝聚力,强化农民抵御风险的能力。

①数据来源:央视网http://sannong.cctv.com/2020/ 08/28/ARTIkuMCyWzK4VyWnQHccnD0200828.shtml

②数据来源:《江苏统计年鉴》,2020年。

[1] 郑瑞强,王英,张春美.扶贫移民适应期生计风险、扶持资源承接与政策优化[J].华中农业大学学报(社会科学版),2015(4):101-106.

[2] 杨奇明,陈立辉,刘西川.农村资金互助社的绩效、制度优势与治理困境:国内研究述评[J].金融理论与实践,2015(4):104-110.

[3] 廖继伟.新型农村资金互助合作社发展路径研究——以四川为例[J].上海经济研究,2010 (7):48-54,66.

[4] 王刚贞.农村资金互助社绩效评价研究——基于安徽太湖的案例[J].财贸研究,2012,23(6):51-59.

[5] 褚利明.微型金融与农村扶贫开发[M].北京:中国财政经济出版社,2009:90.

[6] KHANDKER SR.Microfinance and poverty:Evidence using panel data from Bangladesh[J].The World Bank Economic Review,2005,19(2):263-286.

[7] 孙同全,潘忠.新中国农村金融研究70年[J].中国农村观察,2019(6):2-18.

[8] 林万龙,杨丛丛.贫困农户能有效利用扶贫型小额信贷服务吗?——对四川省仪陇县贫困村互助资金试点的案例分析[J].中国农村经济,2012(2):35-45.

[9] 商文莉,郑少锋.农村资金互助组织的生发基础思辨——基于社会资本视角[J].财经问题研究,2015(9):100-104.

[10] 董晓林,朱敏杰,张晓艳.农民资金互助社对农户正规信贷配给的影响机制分析——基于合作金融“共跻监督”的视角[J].中国农村观察,2016(1):63-74.

[11] GEDA A,SHIMELES A,ZERFU D.Finance and poverty in Ethiopia:A household level analysis[R].World Institute for Development Economic Research,2006,RP2006/51.

[12] 叶静怡,刘逸.欠发达地区农户借贷行为及福利效果分析——来自云南省彝良县的调查数据[J].中央财经大学学报,2011(2):51-56.

[13] 郭晓鸣.农村金融创新:村级资金互助社的探索与发展——基于四川省的实证分析[J].农村经济,2009(4):3-6.

[14] 胡联,汪三贵,王娜.贫困村互助资金存在精英俘获吗——基于5省30个贫困村互助资金试点村的经验证据[J].经济学家,2015(9):78-85.

[15] 徐戈,陆迁,姜雅莉.社会资本、收入多样化与农户贫困脆弱性[J].中国人口.资源与环境,2019,29(2):123-133.

[16] 章元,陆铭.社会网络是否有助于提高农民工的工资水平? [J].管理世界,2009(3):45-54.

[17] DUONGP B,IZUMIDA Y.Rural development finance in Vietnam:A micro econometric analysis of household surveys[J].World Development,2002(2):319-335.

[18] 孙久文,夏添.中国扶贫战略与2020年后相对贫困线划定——基于理论、政策和数据的分析[J].中国农村经济,2019(10):98-113.

[19] 钱力,彭瑞峰.政府引导、农户经济行为与相对贫困减缓[J].统计与决策,2021,37(21):89-92.

[20] 樊增增,邹薇.从脱贫攻坚走向共同富裕:中国相对贫困的动态识别与贫困变化的量化分解[J].中国工业经济,2021(10):59-77.

[21] 许庆,刘进,杨青.农村民间借贷的减贫效应研究——基于健康冲击视角的分析[J].中国人口科学,2016(3):34-42.

[22] 孙红,李晓红.二元借贷行为对农户家庭贫困脆弱性的影响研究——基于CHFS2015的实证分析[C].建国70周年与人的发展经济学——2019年中国·人的发展经济学学会学术会议论文集,2019:104-117.

[23] CHAUDHURI S,JALAN J,SURYAHADI A.Assessing household vulnerability to poverty from cross sectional data:A methodology and estimates from Indonesia// Department of economics discussion Paper No.0102-52[C].New York:University of Columbia,2002.

[24] 杨汝岱,陈斌开,朱诗娥.基于社会网络视角的农户民间借贷需求行为研究[J].经济研究,2011(11):116-129.

[25] 徐伟,章元,万广华.社会网络与贫困脆弱性——基于中国农村数据的实证分析[J].学海,2011(4):122-128.

Poverty reduction path and effect of farmers’ participation in mutual fund cooperation: Based on the survey data of underdeveloped areas in northern Jiangsu province

ZHANG Xiaohan1,ZHOU Lei1,HONG Yan2

(1.School of Economics, Nanjing Audit University, Nanjing 211815, China; 2.Party School, CPC Hunan Provincial Party Committee, Changsha 410006, China)

Theoretically, the effect of mutual fund cooperation on farmers’ poverty reduction is mainly to enhance mutual trust, give full play to the advantages of supervision and achieve win-win cooperation. Crediting behavior alleviates poverty through three paths: obtaining economies of scale, broadening employment channels and smoothing consumer spending. Based on the micro survey data of 46 mutual fund cooperatives and 450 farmers in the underdeveloped areas of Northern Jiangsu Province such as Lianyungang, Yancheng and Xuzhou, the poverty reduction effect of farmers’ participation in mutual fund cooperation has been tested by using Logit model and the influence of crediting behavior in it has been analyzed. The research shows that in underdeveloped areas, participation in mutual fund cooperation has a certain effect on poverty reduction, and has a more significant effect on alleviating current poverty. To some extent, farmers’ crediting behavior promotes the poverty reduction effect of participating in mutual fund cooperation. The education level of the householders, the level of family non-agricultural employment, the housing value and the cash flow expenditure are important factors of poverty alleviation, while disease may deepen family poverty and increase the probability of returning to poverty.

mutual fund cooperation; crediting behavior; farmer; relative poverty

10.13331/j.cnki.jhau(ss).2022.02.003

F832.43

A

1009–2013(2022)02–0018–09

2021-10-31

江苏省社科应用研究精品工程财经发展专项课题(20SCC-20);江苏省研究生科研创新计划项目(KYCX21_1826)

张笑寒(1968—),女,江苏通州人,教授,主要研究方向为农村合作经济与农地制度。

责任编辑:李东辉

猜你喜欢

新西部(2021年3期)2021-05-06

初中生世界·七年级(2020年8期)2020-09-06

齐鲁周刊(2019年24期)2019-06-26

青年时代(2017年5期)2017-03-10

预测(2016年5期)2016-12-26

新教育时代·教师版(2016年23期)2016-12-06

民生周刊(2016年20期)2016-11-11

中国经济周刊(2016年41期)2016-10-28

黑河教育(2015年2期)2015-02-10

中国青年(1964年23期)1964-08-29