高技术企业研发效率与信息技术投入效率的关系

2022-04-15 06:17:18李牧南吴泽宇

科技管理研究 2022年6期

李牧南,吴泽宇,张 璇

(1.华南理工大学工商管理学院,广东广州 510641;2.广东省创新方法与决策管理系统重点实验室,广东广州 510641)

从当前国内外有关企业研发(R&D)效率和信息技术(IT)投入效率/绩效的研究现状看,存在两个具有显著差异的研究群体,并且这两个学术群体之间的知识交互强度似乎也不显著。从企业管理实践看,信息技术投入与研发投入之间往往存在事实上的重叠,尤其在高技术行业,如软件技术服务、生物制药、互联网服务和智能设备等,这些高科技行业的企业研发投入与信息技术投入之间存在重叠,甚至部分企业在这两个方面的财务核算界线也较为模糊。因此,如何进一步厘清R&D 效率与IT 投入效率之间的关系依然存在一定的理论和实证分析空间。数字经济时代,随着以大数据、区块链、云计算、大数据和边缘计算为代表的新一代信息技术的流行和普及,企业IT 投入实际上存在主动和被动式增长,信息技术投资已经不再是企业是否愿意投入的问题,已经演变为企业运营的重要支撑和发展的基础性投入,由此衍生的IT 投入与企业绩效、研发效率和运营绩效之间的关系,在现有的企业数字化转型背景下就具有新的研究意义和价值。

1 文献综述

当前,在信息系统(information systems,IS)的相关研究中,有学者曾经探讨过企业研发投入绩效与信息技术投入之间存在的关联性,以及这两种投入的联合影响与企业总体绩效之间的关系,但均未直接涉及企业IT 投入效率与研发效率之间的关系问题。例如,Chen[1]认为IT 赋能对于企业组织能力和绩效存在协同效应,但并未讨论IT 赋能与企业研发效率之间是否存在直接关联;Khanna 等[2]讨论了印度企业在IT 和研发领域的投资对于劳动生产率的影响,证明了这种总体投入部分显著;Pieria 等[3]则从随机前沿分析视角讨论了企业信息和通信技术(information and communication technology,ICT)与研发投入的协同效应,认为研发投入和信息技术投入都属于企业生产性投入的重要组成部分,尤其是与信息技术服务和软件开发高度相关的企业,其研发投入和信息技术投入本身就存在融合趋势。但是,针对信息技术投入对企业研发绩效的影响,不同的行业或者企业的管理案例存在差异,甚至会得出截然相反的结论。其中,Brynjolfsson 等[4-5]认为信息技术投入存在所谓的“生产率悖论”,并且也从另外视角再次论证了类似观点;但是,Melville 等[6]则提出,由于财务报表计算方式以及企业长期效应无法准确体现,IT 投入对企业绩效影响需要更为集成的视角和计算方式。

从目前国内外研究现状看,企业的研发投入效率与IT 投入效率之间的关联研究非常稀少,尤其是针对高技术企业的实证或案例分析基本为空白;针对企业IT 投入效率与研发效率的研究在文献计量视角也缺乏直接联系,而是通过“创新”“企业绩效”等主题关键词存在一些间接的联系。对于企业而言,信息系统和信息技术的投入和应用是为了提高管理决策效率,进而提高企业总体绩效,然而,影响企业绩效和动态能力的因素很多,包括内部治理和外部环境因素等。以内部因素为例,企业组织的运作、营销策略、学习及动态适应能力等都是企业绩效的重要影响因素。尽管在20 世纪90 年代后期和21 世纪初期,部分学者如Brynjolfsson[4]提出了所谓的“信息技术生产率悖论”问题。其中,国内学者李治堂[7]基于互补性理论,运用我国企业数据对信息技术投资绩效进行了分析和讨论;孙晓琳等[8]、汪淼军等[9]和张之光等[10]也基于我国企业管理情境以及行业或区域企业经济数据,从信息技术投资与企业组织绩效视角分析了相关问题,得出与“信息技术生产率悖论”类似结论。但是,国内外最近研究显示,企业信息技术投入和研发投入对于企业长期价值增长和绩效存在间接效应,尤其是在高技术产业,例如Bardhan 等[11]分析上市公司IT 投资与企业股票市值之间的关系发现,信息技术投入对于企业获得投资者认可和企业长期效应增长方面存在一定显著相关关系;Saunders 等[12]也提出,IT 投资效率在综合考虑短期和长期效益的前提下,其正向效应是显著的。

近年来我国生物医药行业有了较大的发展,而且研发费用投入也在逐渐递增,但是与瑞士、美国和日本等发达国家的差距依然较大。为此,针对当前高技术企业研发效率与信息技术投入效率关系的研究问题,本研究提出了一个分析框架,并结合我国生物制药行业的大型上市公司公开数据进行实证分析。

2 研究设计

对于技术密集型产业或高科技企业而言,研发投入和信息技术投入已成为企业投资的主要支出之一。近年来,国家为了鼓励企业加大研发投入,尤其是鼓励中小微企业增加研发活动,也陆续出台一系列激励措施和科技政策,包括企业研发费加计扣除、企业创新券、小微企业创新基金等,在一定范围内产生了积极的作用和社会影响。孙早等[13]、郭美辰等[14]认为信息技术投资对高技术产业整体绩效的正向调节作用逐渐显著。从企业治理实践看,高研发投入的行业或企业往往也更加需要依托信息技术的保障和支撑,因此,很多高科技企业非常重视信息技术和信息系统的投入和开发。尽管针对企业信息技术投入存在经典“信息技术投入悖论假说”,但近年来一些实证分析却呈现出了不同的结论,如王莉娜等[15]基于我国企业的微观数据,从IT 投入、人力资本和技术创新视角分析了信息技术投入的正向效应;李晓宇等[16]则从企业技术创新动态能力视角对IT 投入的积极作用进行了论证。

国内外有关信息技术投资绩效的主流观点认为,信息技术投资绩效是一个涉及到企业动态能力、组织学习、知识学习和人力资源管理等多个因素的复合概念[17]。有关IT 投资绩效与企业研发效率之间的研究较少,其中有关企业信息技术投资对企业创新绩效的影响研究也是近年来偶尔有所涉及[18],这意味着在该领域存在潜在的交叉研究主题。对于研发型企业而言,研发管理和信息技术管理都属于企业治理实践的重要活动,也是企业动态能力的有机组成。研发效率体现的是研发投入与产出之间的相对有效性,而信息技术投入绩效则反映了企业对IT 的治理能力,以及IT 自身对企业整体绩效的影响。早期有关信息技术投入的研究,更多集中在以计算机和服务器、商业数据库软件等为代表的固定资产投入,较少同时考虑到与信息技术相关的无形资产投入可能带来的企业收益。

综合目前国内外有关信息技术投入绩效和企业研发效率的相关研究,本研究认为,在当前以互联网、大数据和人工智能技术为标志的信息时代,企业在信息技术相关的无形资产投入比重和效应日益增长,而对固定资产的投入有所下降,信息技术对于企业研发管理和研发效率可能存在某种间接的影响和联系,但是二者之间的关系与行业性质、企业规模、企业技术特征和研发管理能力等因素存在关联,并且二者之间的联系也可能是非线性的,即一个行业内存在研发效率高而信息技术投入绩效相对低的企业,反之亦然。基于这样的理论假设,本研究提出针对企业研发效率与信息技术效率的二维测度模型,在统一的框架下对企业研发效率和信息技术投入效率的关系进行分析。其中,具体的测度方法可以灵活配置,如采用数据包络分析(data envelopment analysis,DEA)、随机前沿分析(stochastic frontier analysis,SFA)和其他相关的计量分析方法等。这种二维的集成评价模式可以更为直观地呈现企业在某个具体行业中与其他竞争者或者合作者相比,在研发管理和信息技术治理领域的差距或优势。

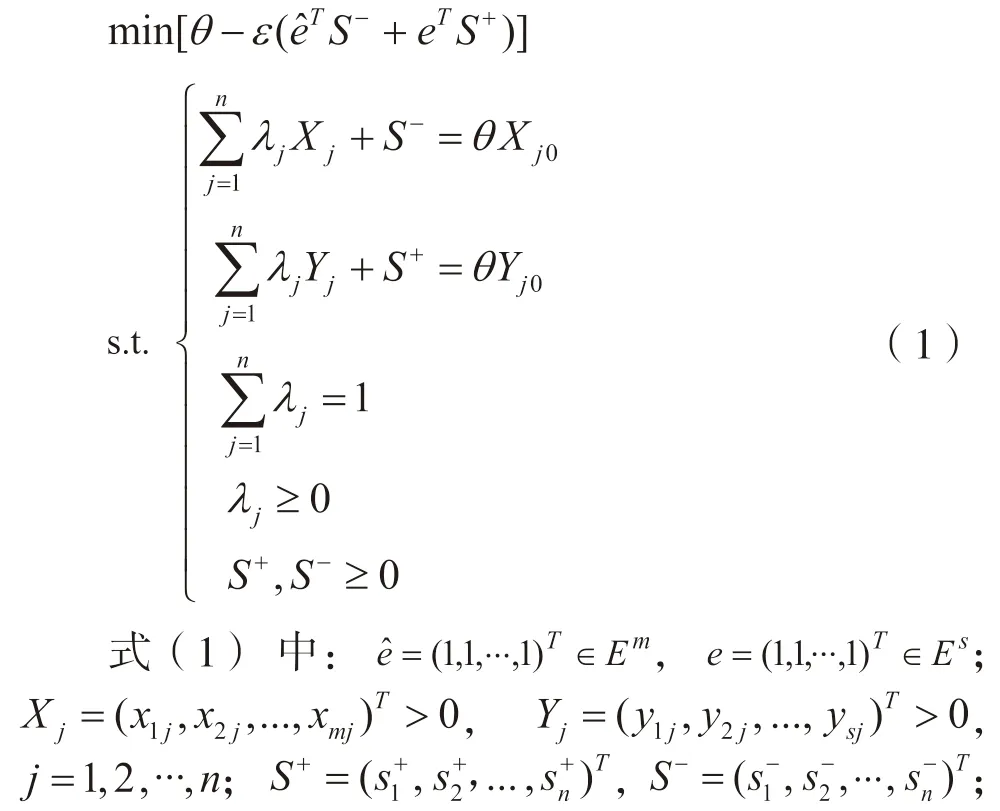

借鉴Cooper 等[19]、梁莱歆等[20]的研究方法,构建DEA 基本的模型如下:

θ是决策单元资源投入的相对有效程度,部分文献也称其为“技术效率”或“综合效率”。

参考李牧南等[21]的研究,采用技术效率代表投入产出的转化率,假设线性规划的最优解为对于决策单元为非DEA 有效,其在DEA 有效前沿面上的投影如表达形式如下:

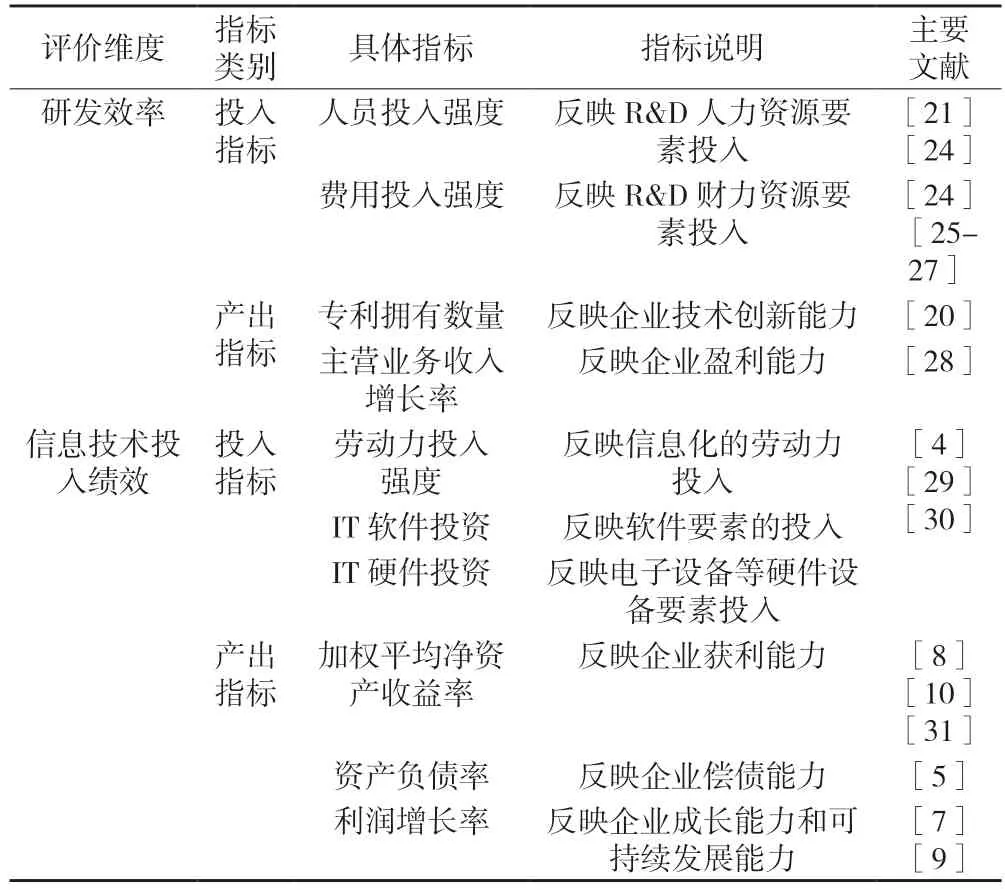

表1 企业研发效率和信息技术投资绩效的主要评价指标

3 实证分析

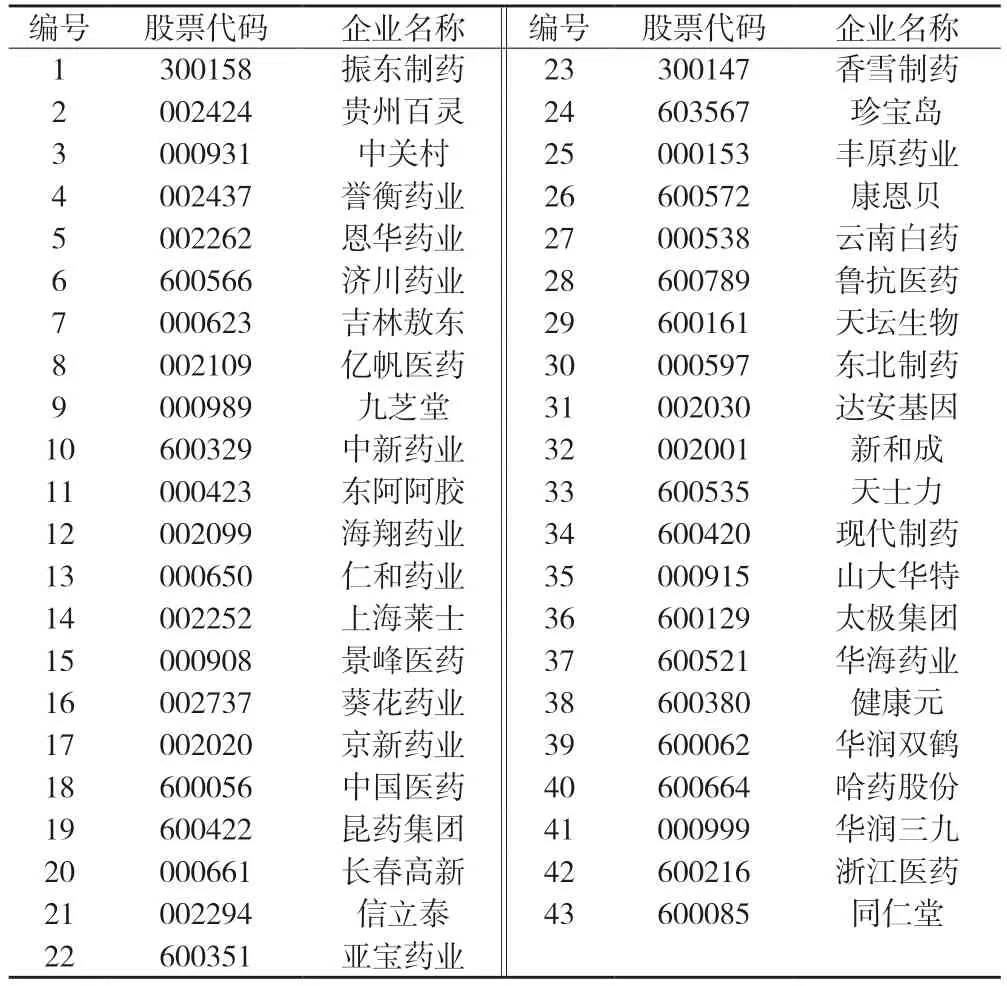

生物制药行业作为重要的高技术产业之一,其创新绩效的度量具有一定的代表性;同时,生物制药行业的信息化程度较高,信息技术投入强度较大。本研究选取国内生物制药相关上市企业为研究对象,为了满足决策单元的同质性要求,依据我国有关企业规模的划分,最终选择数据相对完整的大型上市企业43 家(以下简称“样本”,见表2)作为被比较的决策单元。效率计算数据均来自于沪深A 股医药生物板块的上市企业。其中,电子设备及其他账面价值、软件账面价值、专利及非专利技术账面价值、技术人员、员工总数、净资产收益率、资产负债率、净利润增长率、主营业务收入增长率各项指标的数据均来自于东方财富的Choice 金融数据库;而研发人员投入强度和研发费用投入强度数据则来自于巨潮资讯网(www.cninfo.com.cn)提供的企业年报。此外,不论是企业研发效率还是IT 投入效率计算,从投入到产出均有一定时间延迟,借鉴李牧南等[21]的做法,一般假设该滞后期为2 年,因此,本研究中投入指标数据的范围为2015—2016 年,产出指标的数据范围为2017—2018 年。

表2 样本企业名录

巨潮资讯网提供的企业年报中,2014 年及以前大部分企业研发投入的披露数据不完整,同时从2015 年开始,各企业才在年报中统一使用研发人员投入强度、研发人员数量占比、研发费用投入强度和研发投入占营业收入比例等字段来公布具体数据,因此,选取2015 年之后的数据作为实证研究数据源。

3.1 研发效率分析

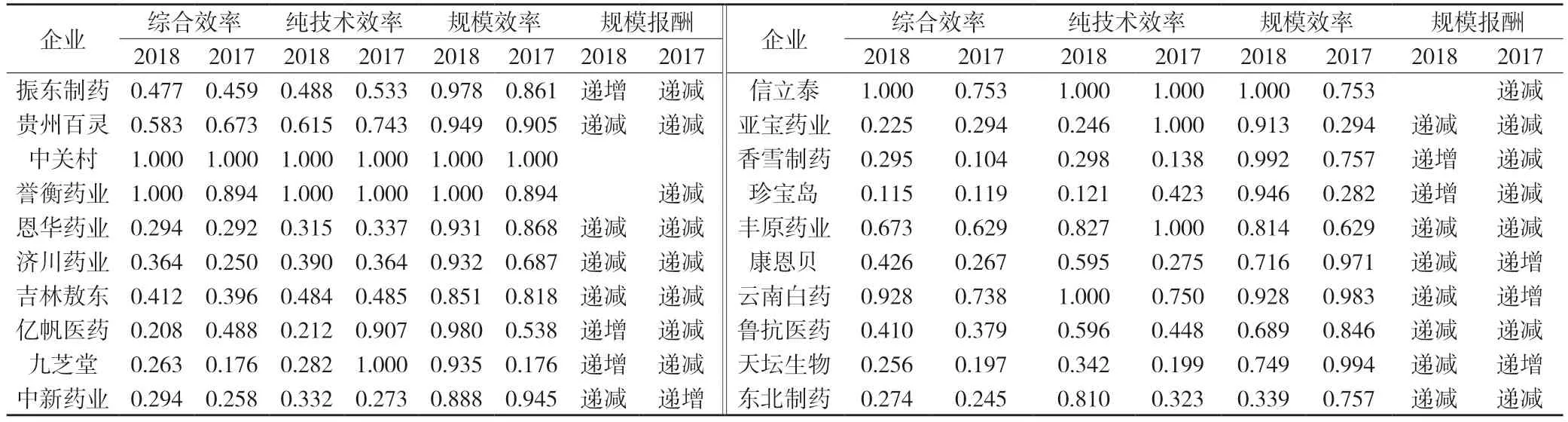

首先选择基于投入导向DEA 模型,从规模报酬不变和规模报酬可变两个角度分析企业研发投入效率的变化情况,结果如表3 所示。具体而言,从规模报酬不变的角度来看,2017 年,有5 家企业的综合效率为1,达到了DEA 有效,其他企业的综合效率均未达到1,也即DEA 非有效;2018 年,有6 家企业的综合效率为1,其余企业均未达到DEA 有效。纵向来看,在2017 年综合效率有效的5 家企业中,其中1 家在2018 年出现了综合效率下降,而在2017年综合效率未达到有效的誉衡药业和信立泰这两家企业,在2018 年达到了DEA 有效。从纯技术效率与规模效率看,2017 年综合效率未达到有效的企业中,誉衡药业、九芝堂、信立泰、亚宝药业、丰原药业的纯技术效率为1;2018 年综合效率未达到有效的企业中,云南白药和太极集团的纯技术效率有效,但投入规模不合理导致综合效率偏低。从规模报酬可变的角度看,2017 年,纯技术效率有效而规模效率无效企业均为规模递减,这类企业需要考虑提高规模效率;而2018 年纯技术效率有效而规模效率无效企业为太极集团和云南白药,也同样均为规模递减。

表3 2017—2018 年样本企业的研发效率

表3(续)

进一步对投入与产出进行分析还可以发现,2015 年仅有中新药业和云南白药在研发人员投入强度方面存在部分冗余,鲁抗医药、天坛生物和华润双鹤在研发投入强度方面存在冗余;2016 年,葵花药业、京新药业和康恩贝等少数企业存在研发人员投入强度方面的冗余,全部样本企业都不存在研发投入强度冗余;2017 和2018 年,多家企业都存在产出不足,说明这类企业的资源利用率不理想,需要进一步提高研发资源利用率,而提高研发产出是提高效率的重要途径。

3.2 信息技术投入效率分析

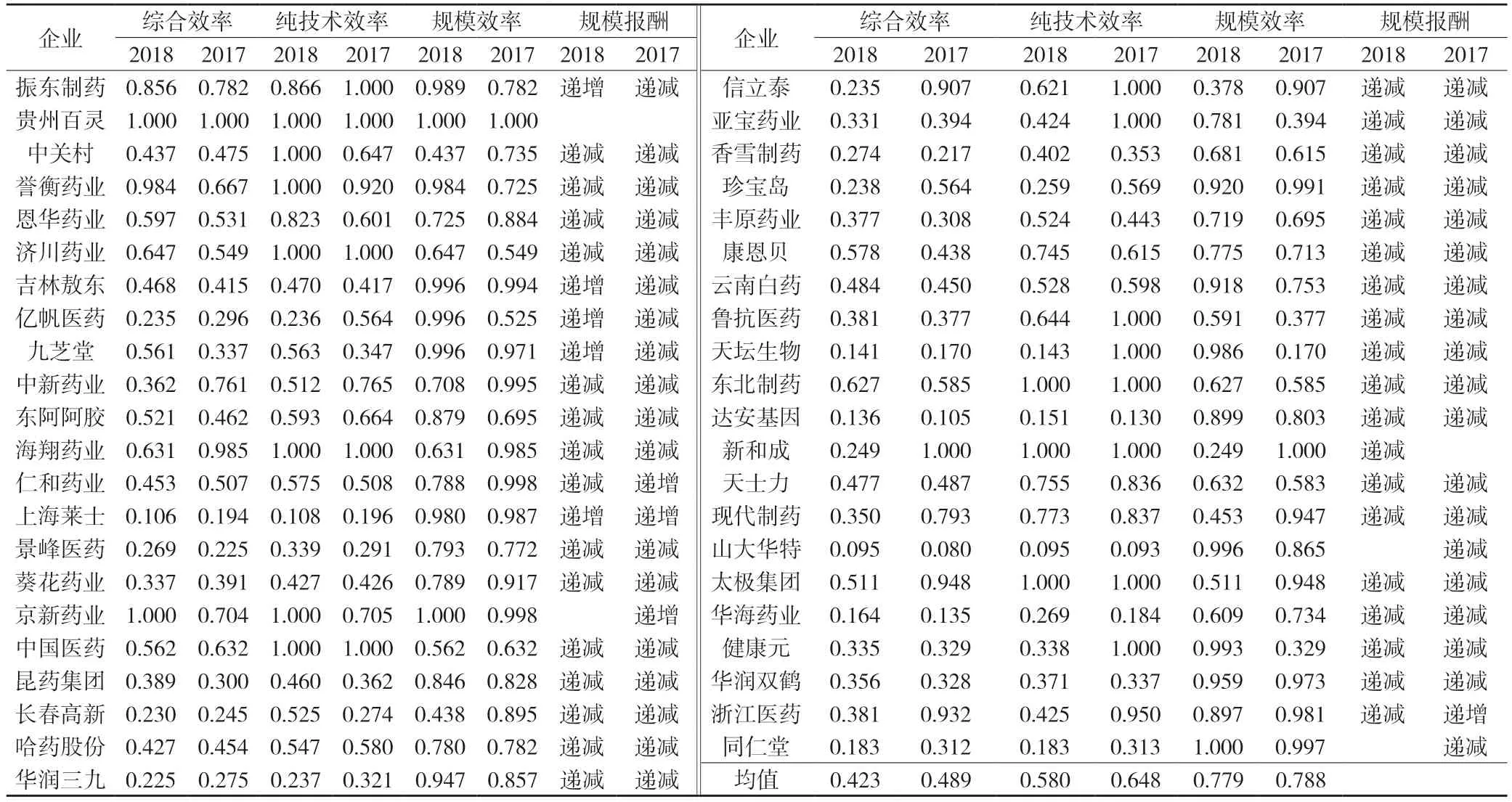

样本企业信息技术投入效率如表4 所示。可以看出,2017—2018 年在信息化投资过程中,振东制药、誉衡药业和济川药业等企业的综合技术效率有所提升,但大部分企业提升幅度不大,还有多家企业的IT 投入综合效率低于行业平均值,如2017 年山大华特的综合效率仅为0.080,到2018 年也仅小幅度提升为0.095。2017 年,贵州百灵和新和成达到了DEA 综合有效,2018 年则是贵州百灵和京新药业达到DEA 综合有效。贵州百灵在2017 和2018 年的综合IT 效率均为DEA 有效,说明其信息化投资更为合理,因此取得了行业内相对较高的投资回报率;但是,DEA 计算的是相对有效性,因此也只能部分反映该企业在行业内的IT 治理水平和能力。此外,大部分企业处于信息技术投入的规模报酬递减阶段,说明大多数企业都意识到企业信息化的重要性,并在生产经营管理各环节加大对信息化的投入,但出现了信息技术投资冗余现象,从而导致相对效率低下。对投入规模效率递减的企业来说,可以考虑更好地核算和控制企业信息化的投资水平,提高企业信息化资源和资产的运营效率。

表4 2017—2018 年样本企业的信息技术投入效率

3.3 研发效率与IT 投入效率的相关性分析

由于生物制药行业是典型的高技术和信息技术密集行业,因此可以假设生物制药行业相关大型企业的研发效率和信息技术投入效率存在某种程度相关性。从以往的国内外相关文献看,信息技术投入对于企业绩效和能力存在一定间接正向效应,而企业研发管理能力在理论上也属于高技术企业的核心胜任力之一,因此,研究样本企业的研发效率与IT效率之间的关系具有一定理论依据和实证研究价值。具体分析结果如表5~表7 所示。

表5 样本企业研发综合效率与IT 投入综合效率的相关性分析

表6 样本企业研发纯技术效率与IT 投入纯技术效率的相关性分析

表7 样本企业研发规模效率与IT 投入规模效率的相关性分析

可以看出,样本企业研发和IT 投入综合效率之间的相关性较低,且企业研发效率与IT 投入效率之间并未发现显著的Pearson 相关性。为了进一步验证这种现象是否普遍,选择另外43 家中小型生物制药上市企业作为检验对象(见表8)。

表8 43 家中小型生物制药相关上市企业名录

表8(续)

如表9 所示,我国中小型生物制药类上市企业的研发效率与IT 效率之间也不存在显著的线性相关性。因此,本研究认为我国生物制药相关企业的研发效率与IT 效率线性无关。

表9 43 家中小型生物制药企业的研发综合效率与IT 综合效率的相关性分析

3.4 基于研发效率与IT 效率的聚类分析

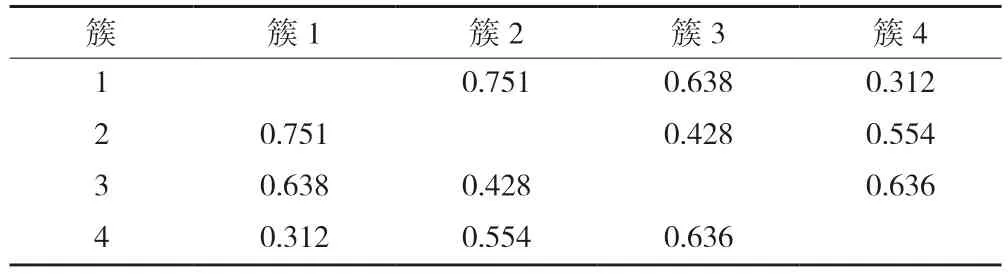

从以上分析可以发现,尽管我国生物制药相关企业的研发效率与IT 效率之间不存在显著的线性相关性,但需要进一步分析哪些企业在研发效率和IT效率上表现更好、哪些企业的效率相对更低等相关问题。为了更好地呈现企业之间的效率差异,引入K-mean 聚类方法,分别选择了10 次、20 次和30次作为迭代次数,3 次聚类实验显示4 个类的几何中心均保持一致,结果分别如表10~表12 所示。

表10 样本企业研发和IT 效率的聚类分析

表11 样本企业各聚类间距离

表12 各聚类中样本企业分布数量

从聚类结果可以看出,样本企业中研发效率和IT 投入效率均较高的只有4 家,而研发效率和IT 投入效率均较低的却有16 家;另外,研发效率较高而IT 投入效率较低的企业有9 家,研发效率较低而IT投入效率相对较高的企业有14 家。

尽管我国大型生物制药企业的IT 投入效率与研发效率不存在显著的线性相关性,但依然存在一些积极的管理启示:首先,研发和信息技术效率均大于0.5 的企业较少,只有4 家,占比不到10%,包括贵州百灵、誉衡制药和太极集团等,而IT 效率和研发效率均达到1.0 的企业数量为0;同时,研发效率和IT 效率均低于0.5 的企业数量最多,有20 家,占比接近50%。这意味着我国大型生物制药企业的信息技术投入效率和研发效率存在一定的提升空间,给相关上市企业治理结构优化提出了新的视角和方向。其次,对于研发效率尚可(高于0.5)但信息技术效率偏低(低于0.5)的8 家上市企业而言,如华润三九、中关村和哈药股份等,进一步提升企业的信息技术投资效率和治理能力,对提升企业整体绩效具有一定的积极作用。第三,对于少数信息技术效率较高而研发效率较低的企业而言,如海翔药业和京新药业等,需要重视如何依托较好的信息技术投入效率和治理能力进一步提高研发产出,释放更多内部创新要素的效能。

4 结论

总体而言,目前针对企业研发效率或信息技术投入效率单一主题的研究较多,但探讨二者之间关系的文献却较少,并且还存在一些矛盾的观点。为了进一步探究高技术企业研发效率与信息技术投入效率之间的潜在关系,本研究以我国生物制药行业上市公司数据为基础开展了实证,结论显示,对于我国生物制药行业的大型企业和中小型企业而言,其研发效率和信息技术投入效率之间均未发现显著的Pearson 相关性;与此同时,围绕企业研发效率和信息技术投入效率的聚类分析发现,这两种效率还存在不同步的情形。

改革开放40 多年来,我国经济发展取得了举世瞩目的成就,但在多个核心和关键技术领域仍然处于“卡脖子”的状态,因此,鼓励和促进企业依托“互联网+”和“智能+”为代表的信息技术,进一步加大研发投入,提高研发效率和企业创新能力是国家战略层面的重点之一,同时也是我国高技术企业参与新时代、新形势下的国际竞争,适应新的国际商务游戏规则的重要途径。对于技术密集型行业,例如生物制药、信息技术服务和互联网等相关行业,企业研发效率与IT 投资效率之间或许存在一定的弱相关性,但是,通过识别那些高效率的企业,例如,本研究实证分析显示,誉衡制药、太极集团和中国医药等企业的研发效率和IT 效率相对较好,其相关经验做法对于其他生物制药企业或许具有一定的借鉴和参考意义。

从研究结果来看,大部分样本企业研发无效率的主要原因是研发投入和研发产出不足,规模无效率、投入冗余的情况不多见,这意味着我国生物制药大型上市企业的研发投入依然存在较大空间,可以考虑加大研发投入,提高研发的产出水平。大部分样本企业的IT 投入无效率则更多体现为信息技术投入存在一定冗余,即规模无效率,这与研发无效率情况有着显著差异,反映了信息技术投入已经成为很多大型生物医药高科技上市企业的年度固定预算,针对这些企业信息技术固定财务投入的优化分析存在一定的提升空间。同时需要意识到,IT 投入不仅仅是购买软硬件,还需要提升企业整体的IT 能力,表明我国大型生物制药上市企业在IT 治理能力和IT 整体绩效方面存在一定的提升空间。此外,由于部分软硬件产品和服务日趋成熟,企业信息技术投资的有效性更为趋同,表明企业的信息技术管理,尤其是技术密集型上市企业的管理模式较为固化和程式化,信息技术投资的有效性依然有提升空间,且在研发效率方面存在更大提升空间,尤其是如何依托先进的信息技术提高研发效率和管理水平值得企业管理层重点关注。

此外,尽管本研究部分验证了我国技术密集型行业的企业研发效率与IT 投资效率不存在显著的线性相关性,但是只基于DEA 分析提供了相对有效的比较,未来仍需要在生产率视角下研究企业研发效率与IT 投资效率对于企业绩效,如价值增长、股本溢价等指标的影响。同时,本研究只提供了生物制药行业的部分企业数据,结论的普适性尚待进一步验证。

猜你喜欢

猪业科学(2024年3期)2024-04-12 05:53:04

猪业科学(2022年4期)2022-04-29 07:40:12

中学生数理化·高一版(2021年2期)2021-03-19 08:32:00

甘肃教育(2020年14期)2020-09-11 07:57:42

湖北农机化(2020年4期)2020-07-24 09:07:06

知识经济·中国直销(2018年8期)2018-08-23 09:16:16

数学学习与研究(2017年3期)2017-03-09 18:12:42

中国老区建设(2016年1期)2016-02-28 09:32:00

新时代职业教育(2016年2期)2016-02-06 02:29:52

时代英语·高二(2015年1期)2015-03-16 00:08:11