企业研发费用加计扣除的效应研究

2022-04-06 02:42:12李佳芮北京工商大学经济学院

品牌研究 2022年9期

文/李佳芮(北京工商大学经济学院)

一、引言

经济新常态下,创新驱动发展战略是我国经济发展的重要举措,强调科技创新将成为我国政府、企业及社会各界的发展共识。在此过程中,低碳经济新理念走进了人们的生活,对于新能源行业的创新研发有着更为迫切的需求。

在我国企业所得税法中,对企业开展研发项目所产生的研发费用加计扣除的税收优惠政策已经实行20余年了,有效地帮助了企业节约企业所得税税负,为企业研发投入提供额外资金,以及在推动企业发展、促进创新驱动战略的实现等方面有着直接的作用。因而研究研发费用加计扣除对新能源行业创新绩效的影响,对于激励企业创新、不断完善税收优惠政策有着重要意义。鉴于此,本文选取了2015-2019年间新能源行业上市公司的面板数据为样本,运用Stata计量软件,引入虚拟变量以中介效应模型进行实证检验,探究研发费用加计扣除对企业创新绩效的影响。

二、企业研发费用加计扣除的效应研究

本文选取了2015-2019年间新能源行业上市公司的面板数据为样本,运用Stata计量软件,引入虚拟变量以中介效应模型进行实证检验,探究研发费用加计扣除对企业创新绩效的影响。

(一)样本选择与数据来源

本文以新能源行业上市公司为研究对象,选取了2015-2019年间新能源行业上市公司的面板数据为样本,同时剔除了ST及ST*上市公司、财务数据以及研发数据披露不完整的公司。最终筛选出143家公司,共计716个观测值。本文的所有样本数据均来自国泰安以及中国研究数据服务平台。

(二)变量说明

本文以企业创新绩效为被解释变量,根据前文所述,选取公司的专利申请数来衡量企业创新绩效,将其取自然对数,命名为LnPatent。主要解释变量为虚拟变量R。自2018年起,所有企业(“负面清单”以外)享受研发费用加计扣除比例由50%提高到75%,当企业处在2018年及以后时R取1,2018年以前R取0。企业研发投入既是解释变量也是模型的中介变量,用于探究研发费用加计扣除对企业创新绩效的影响机制,命名为LnR&D。控制变量主要为影响公司创新活动因素的负债水平、盈利能力和企业规模。上述变量的说明见表1所示。

表1 各变量的具体说明

(三)模型构建

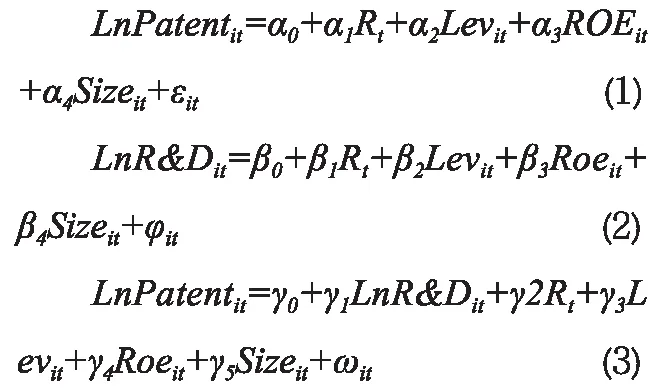

基于前文的研究,本文构建以下三个模型来检验中介效应是否存在:

在上述公式中,(1)式检验自变量研发费用加计扣除政策(R)与因变量企业创新绩效(LnPatent)之间的关系。其中,系数α1衡量研发费用加计扣除政策的总效应,若α1在统计上显著,则可以继续进行中介效应的检验,否则不符合检验中介效应的前提条件。(2)式检验自变量研发费用加计扣除政策(R)与中介变量企业研发投入(LnR&D)之间的关系,如果系数β1在统计上显著为正,则研发费用加计扣除政策有利于促进企业加大研发投入;若β1显著为负,则研发费用加计扣除政策抑制企业研发投入。(3)式主要验证系数γ1在统计上是否显著,若γ1显著,且(2)式中β1也显著,则说明中介效应显著。进一步对γ2进行检验,若γ2不再显著,则研发费用加计扣除政策对企业创新绩效的影响是完全通过中介变量企业研发投入实现的;若γ2依然显著,则企业研发投入为部分中介变量。

(四)描述性统计分析

变量的描述性统计值如表2所示。由表2可以看出,代表企业创新绩效的LnPatent在0到7.87之间波动,标准差约为1.35,均值约为4.11,这表明我国新能源行业上市公司专利申请数总体不多且差异较大,企业创新绩效仍需要加强。企业研发投入对数在12.55 到22.89 之间波动,均值约为18.55,标准差约为1.52,这表明新能源行业上市公司研发投入相差较大。资产负债率是衡量企业负债水平及风险程度的重要标志,一般控制在0.4到0.6之间为宜,此样本数据的均值约为0.49,因此新能源行业上市公司的资产负债率水平较高。

表2 变量描述性统计值

(五)回归分析

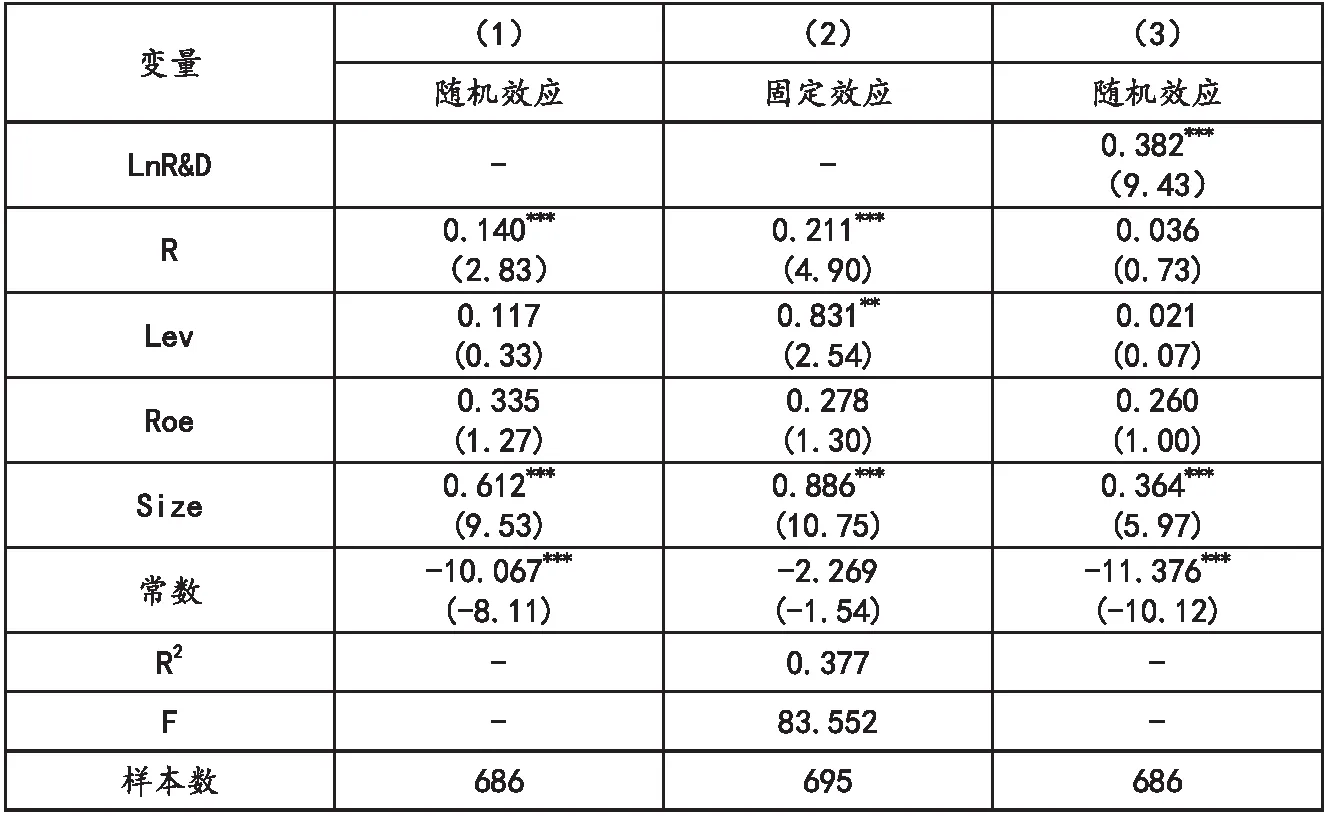

面板数据模型主要包括固定效应模型和随机效应模型。模型估计结果如表3所示。

表3 模型估计结果

从表3可以看出,在第(1)列中,研发费用加计扣除的系数估计值约为0.14,且在1% 的显著性水平上显著,这表明研发费用加计扣除对企业创新绩效有正向影响。在第(2)列中,研发费用加计扣除的系数估计值约为0.21,在1% 的显著性水平上显著,这表明研发费用加计扣除有利于提升企业加大研发投入。在第(3)列中,企业研发投入的系数估计值约为0.38,且在1% 的显著性水平上显著;研发费用加计扣除的系数估计值约为0.036且不显著。因为表3 第(1)列和第(2)列中研发费用加计扣除的系数估计值以及第(3)列中企业研发投入的系数估计值在统计上较显著,但第(3)列中研发费用加计扣除变量的系数估计值在统计上不显著,依据检验中介效应的方法,可以判断得出:企业研发投入变量是研发费用加计扣除变量与企业创新绩效变量之间的完全中介变量。从控制变量的系数估计值来看,表3第(1)列到第(3)列中企业规模的系数估计值均为正,在1% 的显著性水平上均显著,说明企业规模与企业创新绩效有紧密的关系,企业规模越大,企业的创新绩效越好。

(六)稳健性检验

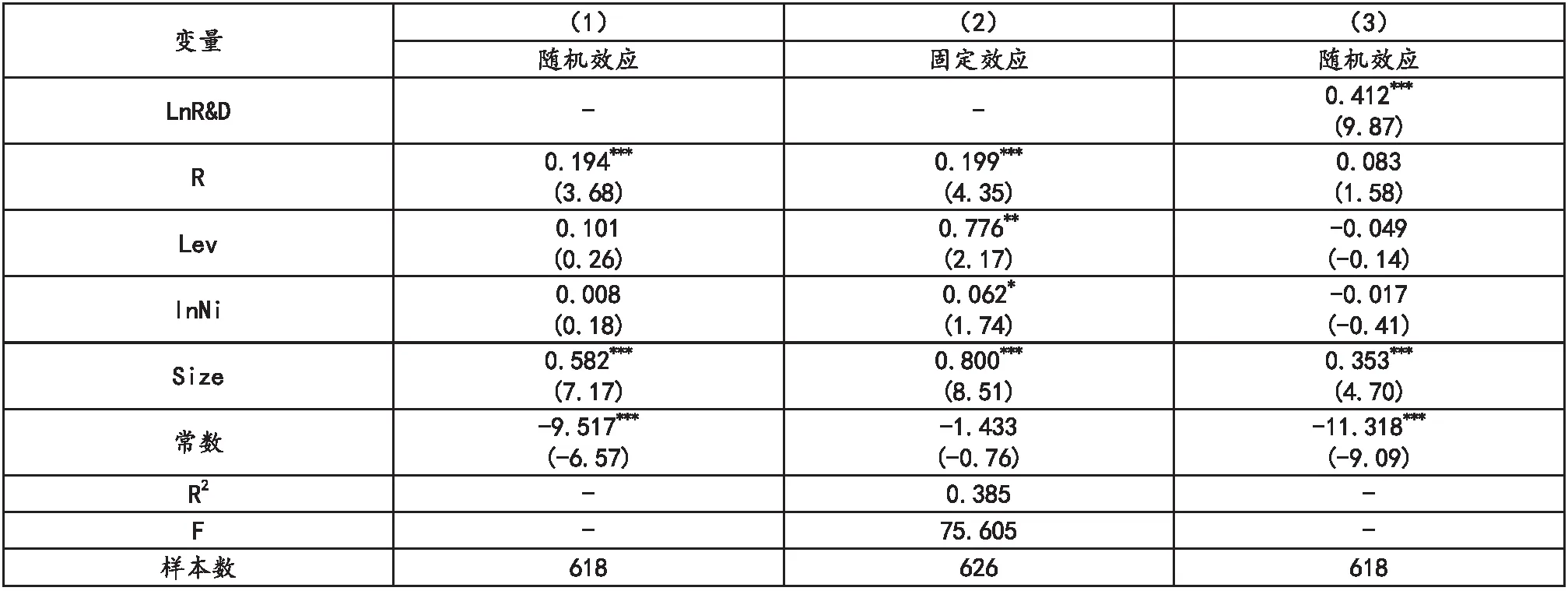

本文主要通过变换控制变量的方法进行稳健性检验。将盈利能力指标Roe替换为净利润的对数LnNi,其余变量保持不变,重新对(1)式、(2)式和(3)式进行估计。模型估计结果如表4所示。

表4 稳健性检验结果

从表4 可以看出,在第(1)列中,研发费用加计扣除变量的系数估计值显著为正,这说明研发费用加计扣除对企业创新绩效产生显著正的影响。在第(2)列中,研发费用加计扣除变量的系数估计值也显著为正,说明研发费用加计扣除会促进企业加大研发投入。在第(3)列中,中介变量企业研发投入变量的系数估计值显著为正,但研发费用加计扣除变量的系数估计值不显著。说明企业研发投入是研发费用加计扣除与企业创新绩效之间的完全中介效应变量。进一步把Size替换为企业总营业收入的自然数,重新对(1)式、(2)式和(3)式进行估计,估计结果也基本一致。说明实证结果具有较好的稳健性。

三、研究结论与政策建议

(一)研究结论

本文通过新能源行业上市公司作为研究主体并选取2014年至2020年的相关数据,通过实证与理论相结合,分析了研发费用加计扣除政策与企业创新绩效之间的关系。主要得出了以下结论:本文着重分析的是2018年前后研发费用加计扣除比例由50%提高到75%对企业创新绩效的影响。实证研究表明,研发费用加计扣除政策对企业的创新绩效有正向促进作用,且研发费用加计扣除政策促进企业加大研发投入对企业创新绩效产生显著正的影响, 存在完全中介效应。

(二)政策建议

基于本文的实证研究结论,笔者认为我国应该进一步细化研发费用并加大企业的扣除范围、简化审查程序来减轻公司研发扣除的成本、试行研发费用税收抵免政策,三管齐下,多措并举,最终促进企业更加注重科技创新,助力企业走上创新发展之路。

猜你喜欢

中学生数理化·高一版(2019年12期)2019-12-31 06:52:24

中国外汇(2019年21期)2019-05-21 03:04:22

经济技术协作信息(2018年20期)2019-01-19 02:56:32

信息安全研究(2018年12期)2018-12-29 11:01:56

当代石油石化(2018年1期)2018-08-10 06:50:54

中国钢铁业(2018年6期)2018-07-26 06:55:00

消费导刊(2018年8期)2018-05-25 13:20:00

中国公路(2017年16期)2017-10-14 01:04:53

中国卫生(2015年11期)2015-11-10 03:17:14

中国卫生(2015年5期)2015-11-08 12:09:56