需求不确定的电商供应链融资模式选择

2022-04-03 23:02林萍孙喜梅

物流技术 2022年2期

关键词:融资模式

林萍 孙喜梅

[摘要]探讨在市场需求不确定情况下,对电商和中小型供应商均有利的融资模式即银行借贷模式和电商借贷模式。研究发现,影响电商供应链各节点企业利润的重要指标是银行贷款利率,有利于电商供应链各节点企业利润的银行贷款利率存在一个确定的区间。若银行贷款利率属于该区间,则电商借贷模式更有利,否则银行借贷模式更有利。

[关键词]需求不确定;电商供应链;融资模式;银行借贷;中小型供应商

[中图分类号]F832.4;F274;F724.6

[文献标识码]A

[文章编号]1005-152X(2022)02-0101-06

[收稿日期]2021-09-22

[基金项目]广东省自然科学基金面上项目“考虑竞拍策略学习的按需物流平台交易与收益机制研究”

[作者简介]林萍(1996-),女,广东湛江人,研究方向:供应链金融;孙喜梅(1965-),女,吉林人,博士,副教授,研究方向:供应链金融。

0引言

(1)选题意义和创新。市场需求不确定,电商以需求估测值向中小型供应商下单。订单量与需求量的关系影响电商供应链整体利润、电商利润和中小型供应商利润。电商供应链融资模式有电商借贷模式和银行借贷模式。本文探究在市场需求不确定的情况下,供应链选择银行借贷模式或电商借贷模式的决定性因素;探究电商借贷融资模式对电商和中小型供应商都有利的银行贷款利率;探究银行借贷融资模式对电商和中小型供应商都有利的银行贷款利率。

本文从供应链金融的角度,探讨在市场需求不确定情况下,为电商供应链在不同银行贷款利率下选择对电商供应链最有利的融资方案。(2)供应链金融文献综述。国内外学者们从2004年开始深入研究供应链金融领域。Buzacott,etal[1]研究市场需求不确定的订货和利率融资决策模型。于辉,等[2]研究市场需求确定下,电商参与的供应链融资模式,发现资金不足的中小型供应商抵押订单,银行贷款利率是中小型供应商向银行或电商融资的决定性因素。李明锐[3]研究电商开展供应链金融业务版块,以此控制金融风险和解决中小企业融资难题。

1借贷模式流程、符号说明及模型假设

1.1借贷模式流程

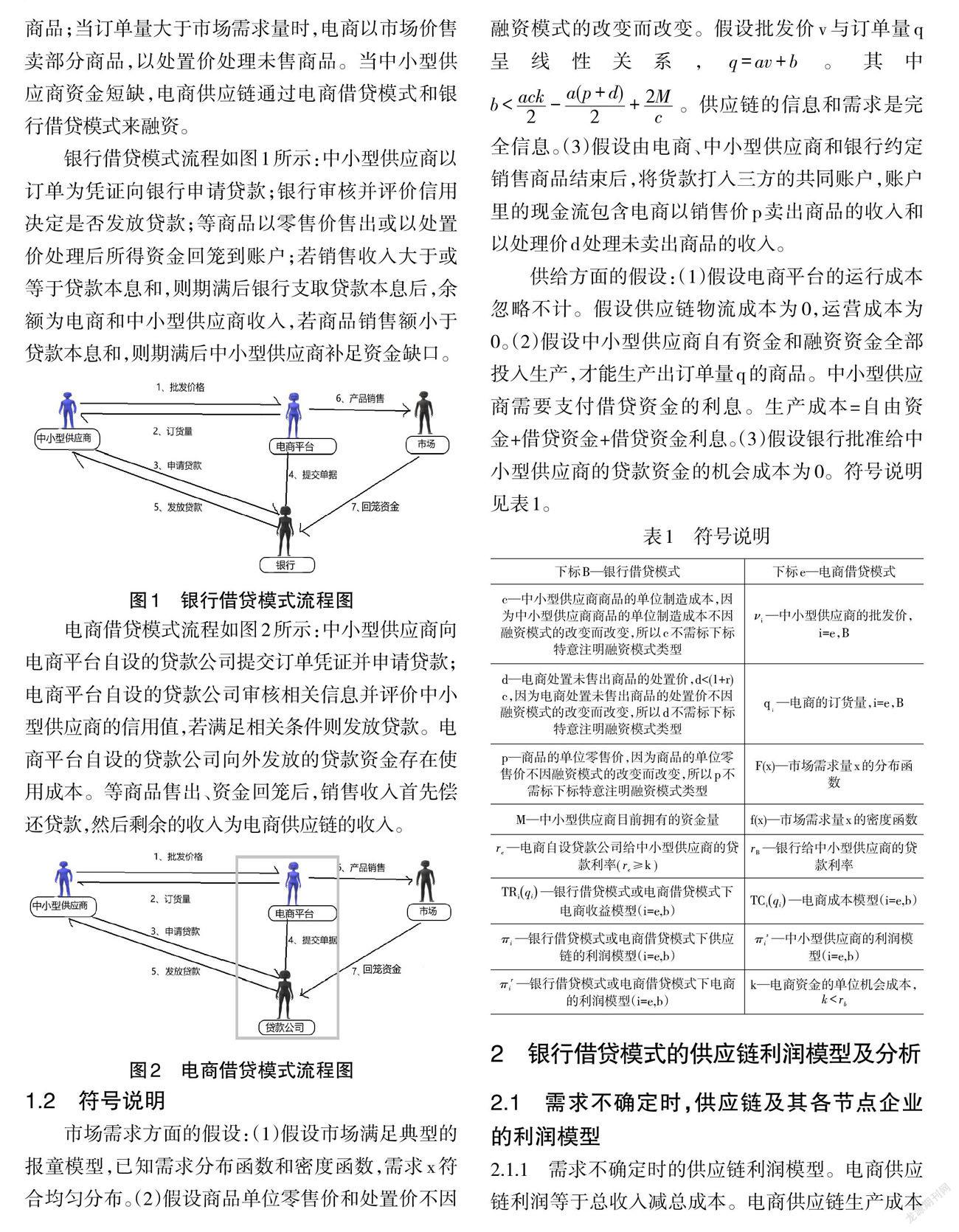

单一电商和单一中小型供应商构成二级电商供应链。当订单量少于需求量时,电商以市场价售卖商品;当订单量大于市场需求量时,电商以市场价售卖部分商品,以处置价处理未售商品。当中小型供应商资金短缺,电商供应链通过电商借贷模式和银行借贷模式来融资。

银行借贷模式流程如图1所示:中小型供应商以订单为凭证向银行申请贷款;银行审核并评价信用决定是否发放贷款;等商品以零售价售出或以处置价处理后所得资金回笼到账户;若销售收入大于或等于贷款本息和,则期满后银行支取贷款本息后,余额为电商和中小型供应商收入,若商品销售额小于贷款本息和,则期满后中小型供应商补足资金缺口。

电商借贷模式流程如图2所示:中小型供应商向电商平台自设的贷款公司提交訂单凭证并申请贷款;电商平台自设的贷款公司审核相关信息并评价中小型供应商的信用值,若满足相关条件则发放贷款。电商平台自设的贷款公司向外发放的贷款资金存在使用成本。等商品售出、资金回笼后,销售收入首先偿还贷款,然后剩余的收入为电商供应链的收入。

5结语

为了切实解决电商供应链中的中小型供应商融资难题,降低电商供应链融资成本,满足中小型供应商资金快速周转需求及其生产资金需求,提高电商供应链的竞争力。在银行借贷模式下,电商以自身信用为中小型供应商担保,以电商的订单为授信凭证,来帮助上游企业中小型供应商获得银行贷款;在电商借贷模式下,电商自设小贷公司为生产资金匮乏的中小型供应商提供融资服务。所以本文的研究重点是选择能实现电商供应链电商和中小型供应商共赢的融资模式。研究对象为由单个核心企业电商和单个非核心企业中小型供应商组成的简单二级电商供应链,构建中小型供应商在市场需求不确定的情况下,凭借订单授信凭证,建立电商借贷融资或银行借贷融资的中小型供应商和电商双方博弈的批发价契约模型,得出了均有利于中小型供应商和电商的融资方案。

本文的研究成果包括:银行贷款利率是影响电商供应链整体利润和电商供应链电商及中小型供应商的重要指标。当银行贷款利率满足0≤rb≤β,电商借贷模式对电商供应链电商和非核心企业中小型供应商都有利;否则,银行借贷模式对电商供应链核心企业电商和非核心企业中小型供应商都有利。

[参考文献]

[1]BUZACOTT J A,ZHANG R Q.Inventory management with asset-based financing[J].Management Science,2004,50(9):1274-1292.

[2]于辉,李西,王亚文.电商参与的供应链融资模式银行借贷vs电商借贷[J].中国管理科学,2017,25(7):134-140.

[3]李明锐.企业利用第三方电子商务平台的融资模式:供应链融资[D].北京:北京交通大学,2007.

猜你喜欢

价值工程(2016年35期)2017-01-23

卷宗(2016年10期)2017-01-21

亚太教育(2016年36期)2017-01-17

中国房地产·学术版(2016年12期)2017-01-17

金融发展研究(2016年11期)2017-01-12

商业经济(2016年3期)2016-12-23

时代金融(2016年29期)2016-12-05

价值工程(2016年30期)2016-11-24

现代企业文化·理论版(2016年14期)2016-10-21