2021年肉羊产业发展形势及2022年展望

2022-04-02 13:21

中国畜牧业 2022年4期

2021年我国肉羊生产继续向好。国家统计局数据显示,全年羊出栏33045万只,较2020年增长3.5%;羊肉产量514万吨,增长4.4%。受居民消费结构升级带动,全年羊肉价格和肉羊出栏价格继续处于高位,肉羊养殖保持较好收益。全年进口羊肉41.1万吨,同比增长12.5%。展望2022年,肉羊产业发展将继续保持良好势头,预计羊肉产量稳中有增,羊肉供需偏紧的状态会有所缓解,肉羊出栏价格和羊肉价格不会出现大幅度波动,肉羊养殖继续保持较好收益。

一、2021年肉羊产业形势

1.羊肉产量明显增加,肉羊生产继续稳中向好。国家统计局数据显示,2021年我国羊肉产量达到514万吨,同比增长4.4%(图1)。农业农村部监测数据显示,2021年肉羊出栏量同比增长1.8%(图2)。2021年年末肉羊存栏量同比增长1%;从存栏变化趋势来看,2021年各月肉羊存栏量均高于2020年同期水平和前3年同期平均水平(图3)。2021年年末,能繁母羊存栏量同比微增0.2%(图4);从能繁母羊存栏变化趋势来看,2021年4月,能繁母羊存栏同比自2018年以来首次由负转正,之后连续9个月保持同比增长。在能繁母羊存栏同比增长和生产性能提升的共同作用下,2021年全年新生羔羊数量同比增长2.8%(图5)。

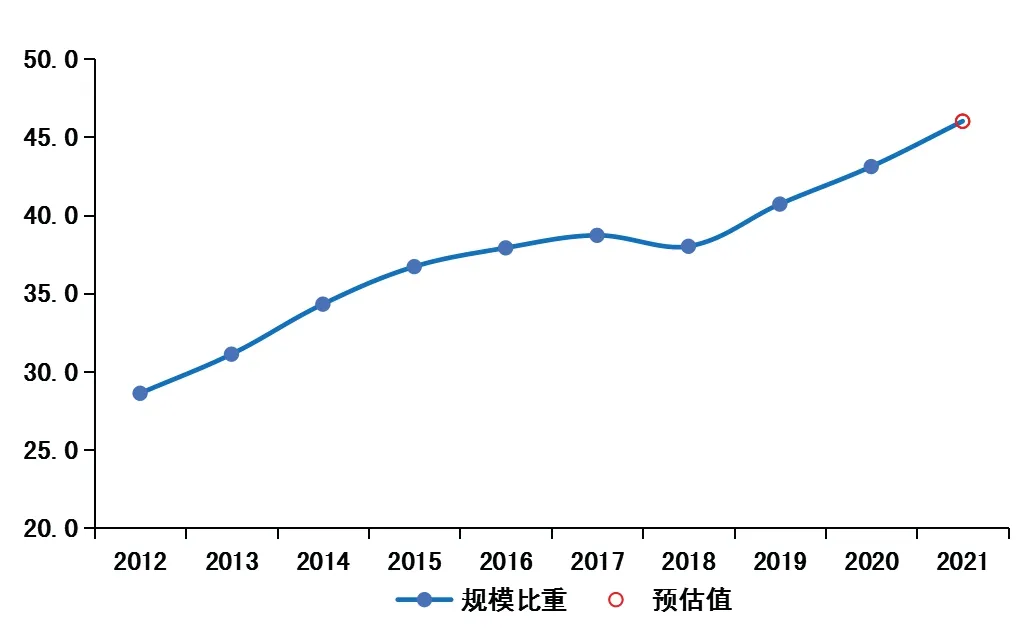

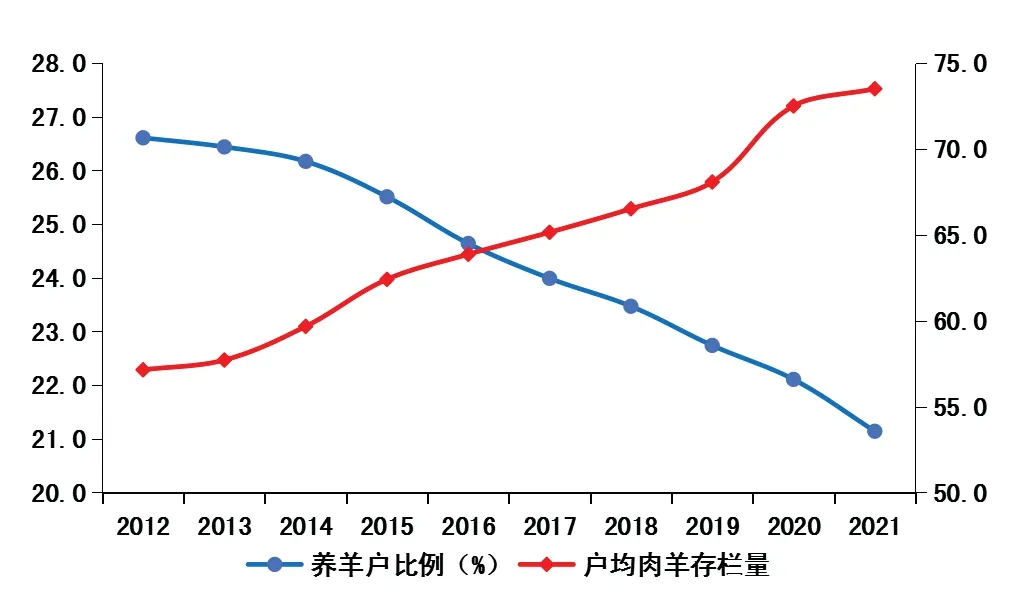

2.规模化程度不断提高,产业素质进一步提升。在城镇化发展和从业人员老龄化等因素的影响下,小规模肉羊养殖户逐步退出;与此同时,在肉羊养殖规模效益的驱动下,农牧户扩群、补栏的积极性增强,户均养殖规模持续扩大,肉羊养殖规模化水平得到提升。农业农村部监测数据显示,2021年肉羊养殖户占农户比例同比下降1个百分点,户均养殖规模增加,户均存栏同比增长1.4%(图6),预估2021年肉羊养殖规模化率达到46%,较2020年提升2.5个百分点(图7)。

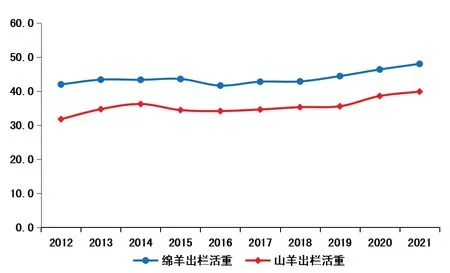

当前肉羊养殖效益较好,农牧户肉羊养殖的经营意识和投入意愿增强,饲养管理水平逐步提升,肉羊遗传育种、品种改良、人工授精和舍饲养殖等技术得到更多应用,肉羊繁育水平及出栏活重均稳步提高,肉羊产业素质进一步提升。农业农村部监测数据显示,2021年绵羊和山羊自繁自育户的产羔率分别达到123.1%和116.7%,同比分别增长3和1.1个百分点;绵羊和山羊平均出栏活重同比分别增长3.6%和3.4%(图8)。

◎图1 2012—2021年羊肉产量变化情况

◎图3 2018—2021年肉羊存栏变化情况

◎图2 2018—2021年肉羊出栏变化情况

◎图4 2018—2021年能繁母羊存栏变化情况

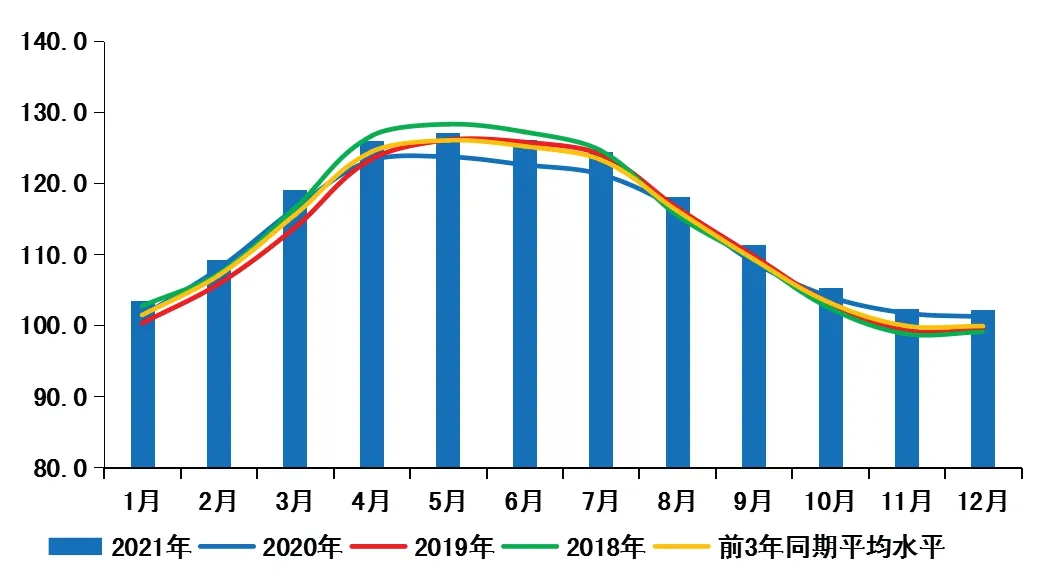

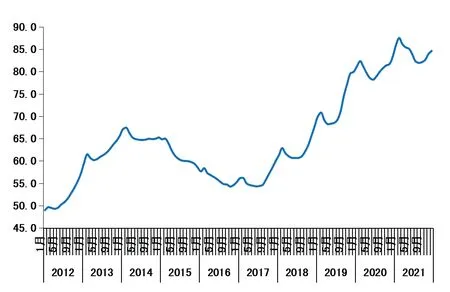

3.羊肉市场紧平衡状态有所缓解,价格涨幅收窄。随着我国肉羊遗传育种、舍饲养殖等技术的应用和规模化养殖的推进,羊肉供给能力持续提升,市场紧平衡状态得到一定程度的缓解。同时,受新冠肺炎疫情多地散发和上半年部分养殖户短期集中出栏等因素的影响,2021年羊肉价格季节性下行时段延长,全年价格涨幅明显收窄。监测数据显示,2021年每千克羊肉平均价格84.63元,同比上涨4.6%,较2020年同期涨幅下降6.9个百分点(图9)。

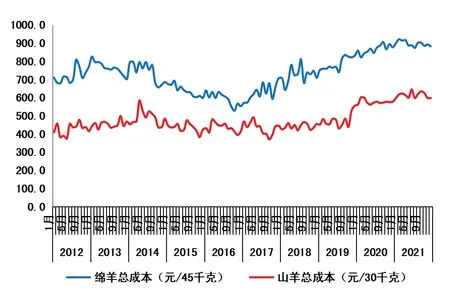

4.饲料价格上涨明显,架子羊价格理性回归。自2020年以来,玉米、豆粕等饲料原料价格持续上涨,推动精饲料费用持续增加。据农业农村部监测,2021年玉米和豆粕价格分别为2.93元/千克和3.79元/千克,同比分别增长26.6%和14.2%,带来肉羊养殖成本相应增加。2021年绵羊只均养殖成本①897元,同比增长3.5%;山羊只均养殖成本614元,同比增长6.5%(图10)。2021年,绵羊和山羊只均精饲料费用分别为155元和108元,同比分别增长4.5%和8%,占养殖成本的比重分别为17.2%和17.7%。

绵羊及山羊只均羔羊或架子羊费用分别为646元和408元,仍然处于历史较高水平,但自2021年第二季度开始羔羊或架子羊费用已呈下降态势,表明羔羊或架子羊供需紧张的情况有所缓解。

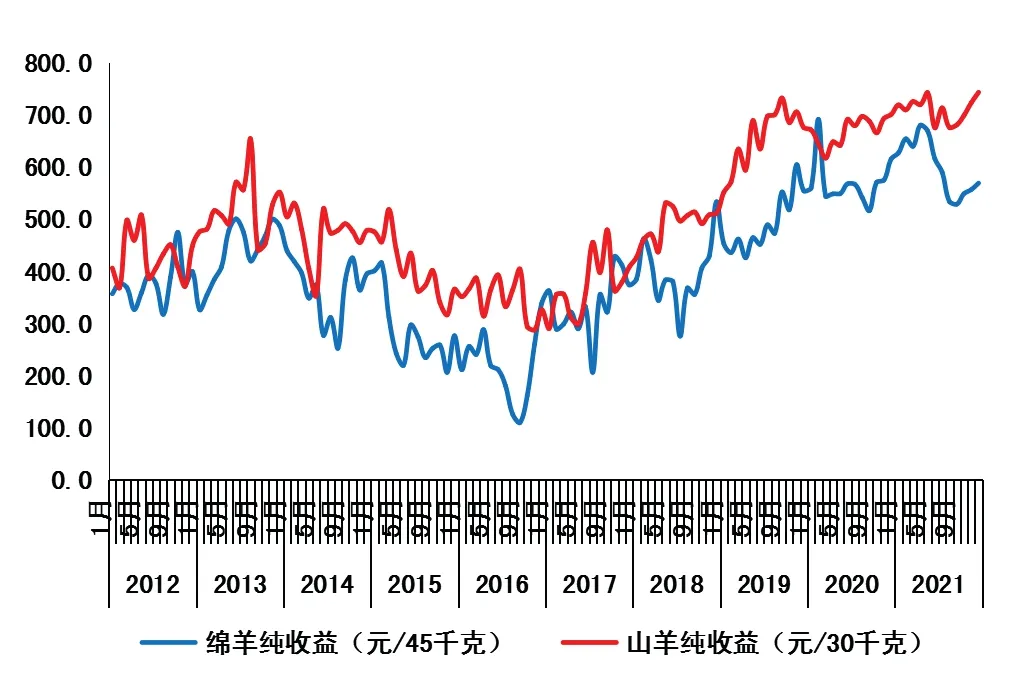

5.养殖收益震荡下行,仍处较高水平。受肉羊价格涨幅收窄和养殖成本高位运行的影响,肉羊养殖纯收益在第二季度震荡下行,但进入秋季后有所增加,全年平均收益仍保持在较高水平。据监测,2021年出栏一只标准体重绵羊和一只标准体重山羊分别平均可获利601元和711元,同比分别增长5.4%和6.1%(图11)。

分养殖模式来看,自繁自育户养殖成本相对较低,养殖纯收益高于专业育肥户,自繁自育户出栏一只绵羊和一只山羊分别可获利800元和770元,比专业育肥户分别高397元和312元。分区域来看,牧区半牧区绵羊和山羊养殖纯收益均高于农区,牧区半牧区出栏一只绵羊和一只山羊分别可获利822元和919元,比农区分别高243元和180元。

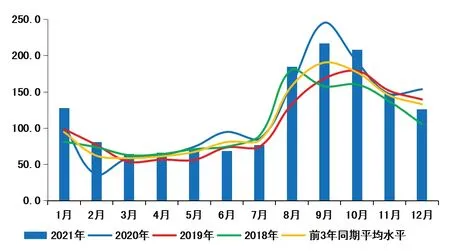

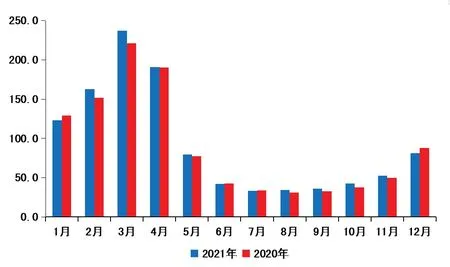

6.羊肉进出口量双增,贸易逆差扩大。2021年,我国羊肉进口量为41.1万吨,同比增长12.5%(图12);进口额为153.6亿元,同比增长26.7%。羊肉出口量为0.2万吨,同比增长15.2%;出口额为1.6亿元,同比增长30%。2021年我国羊肉贸易逆差为152亿元,同比增长26.7%。2021年我国羊肉进出口贸易国(地区)比较集中。其中,进口来源国主要是新西兰和澳大利亚,从两国的进口量占总进口量的94.3%;出口主要目的地是中国香港,占总出口量的90.2%。

◎图5 2020—2021年新生羔羊数量变化情况

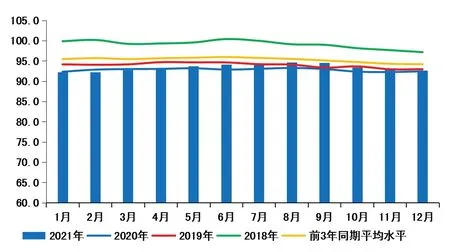

◎图7 2012—2021年出栏100只以上规模比重变化情况

◎图6 2012—2021年养羊户比例和户均肉羊存栏量变化情况

◎图8 2012—2021年肉羊出栏活重变化情况

二、2022年肉羊生产形势展望

1.肉羊生产将继续稳中有增。2021年羊肉价格保持高位运行,肉羊养殖效益维持在较高水平,养羊户增加投入的意愿较强,遗传育种、舍饲养殖等技术得到更广泛的应用,肉羊生产效率提升的效果已经有所显现。预计2022年,随着产能的进一步释放和生产效率的提升,肉羊生产将会继续保持稳中有增的态势。

2.羊肉消费需求将会继续增加。随着我国城镇化水平提高、居民收入水平增长,居民肉类消费升级加快,羊肉消费需求增长的态势将会延续。同时,随着新冠肺炎疫情防控更加精准有效,居民户外消费潜力将得到进一步释放,预计2022年我国羊肉消费需求将会继续增加。

3.肉羊养殖收益将继续保持较高水平。随着肉羊生产的增加,2022年羊肉供需紧平衡的状态会有所缓解,但产不足需的态势不会发生根本性改变,羊肉价格和肉羊出栏价格可能继续高位盘桓。在肉羊养殖成本总体稳定的情况下,肉羊养殖收益仍将继续保持较高水平。

4.羊肉进口规模将继续扩大。在羊肉供需紧平衡和国内外价差较大的背景下,随着新冠肺炎疫情的缓解,特别是《区域全面经济伙伴关系协定(RCEP)》的正式生效以及“一带一路”倡议的推进,主产国羊肉出口潜力进一步释放,2022年我国羊肉进口规模将继续扩大。

◎图9 2012—2021年集贸市场羊肉价格走势

◎图11 2012年1月以来肉羊养殖平均纯收益变化情况

◎图10 2012年1月以来肉羊平均总成本变化情况

◎图12 2018—2021年我国羊肉进口量变化情况

猜你喜欢

北方牧业(2022年11期)2022-11-21

今日农业(2022年4期)2022-11-16

今日农业(2022年2期)2022-06-01

情感读本·道德篇(2022年2期)2022-04-12

今日农业(2021年21期)2021-11-26

现代畜牧科技(2021年4期)2021-07-21

中国畜禽种业(2020年2期)2020-12-18

今日农业(2020年15期)2020-12-15

今日农业(2020年16期)2020-12-14

儿童时代·幸福宝宝(2019年11期)2019-12-13