绿色债券、绿色股票与其他主要资产联动性研究

2022-04-01 05:29王昊

北方经贸 2022年3期

王 昊

(苏州科技大学商学院,江苏 苏州 215009)

一、引言

气候变化已成为21世纪人类面临的首要挑战之一。为了避免气候变化对人类生活和生态系统的破坏性影响,各国需要采取实际行动来减少对化石燃料的依赖,以此降低碳排放,缓解气候危机。中国作为全球最大的发展中国家,碳排放量为世界之最,并且仍未达到峰值水平。为应对全球气候危机,中国积极承担减排责任,将节能减排视同国家战略,随着“十四五”“碳达峰、碳中和”目标的提出,低碳经济转型已成为国家经济转型首要目标之一。

然而自“减碳”目标提出后,由于疫情等原因,国内、国际大宗商品价格接连大幅上涨,煤电企业难以维持电网发电需求量,全国多省出现“拉闸限电”的现象,严重影响到区域经济以及居民生活。据中国社会科学院研究,预计未来五年间,更大范围、更深程度的缺电现象将频繁出现。在此背景下,绿色战略转型再一度受到社会广泛关注,“碳中和”正引领传统化工、电力、能源等产业进行供给侧改革。而煤炭作为中国最大的能源支柱,常年占据能源生产和消耗70%以上的份额,在未来“碳达峰、碳中和”目标达成前,以煤炭为代表的化石燃料仍将发挥重要作用,因此,未来能源类金融衍生产品价格走势仍将面临相当大的未知数。

首先,绿色债券作为重要的环保型金融工具,对于调动市场资金投向低碳经济,完成“碳达峰”目标具有重要作用。绿色债券能满足投资者的绿色低碳和环境保护需求。其次,绿色债券所连结的绿色产业和绿色工程对高耗能产业和化石能源存在一定替代作用,因此,绿色债券价格与高污染产业的相关金融衍生品价格间可能存在一定关联性。关注二者之间的相关性有助于重新审视绿色债券地位,有利于企业制定多产品的套期保值策略,分散风险。

二、文献综述

绿色债券与传统债券一样,是一种通过债券市场筹集大量资金的固定收益金融工具,它与传统债券的主要区别在于绿色债券专门为低碳、节能和气候友好等“绿色”项目融资(Flammer,2020;Reboredo,2018;Shishlov、Morel,&Cochran,2016)。近期,有一个迅速发展的研究话题,即探索绿色债券与许多相关的金融和能源资产类别之间的关系。在这方面,Reboredo(2018)使用双变量copula模型研究了全球绿色债券市场以及一系列主流金融和能源市场的共同发展。他得出的结论是,绿色债券与美国国债和投资级公司债券紧密相连,但与股票和能源商品市场关系薄弱。按照同样的思路,Reboredo和Ugolini(2020)分析了绿色债券和各种传统市场(例如,政府、投资级和高收益公司债券市场以及股票、汇率和能源市场)之间的价格传导,采用结构向量自回归(VAR)模型。实证结果表明,绿色债券市场与政府债券和美国货币市场显著相关,且在较小程度上与投资级公司债券市场相关。具体来说,绿色债券从这些市场中获得了巨大的溢出效应。但相反的是,绿色债券收入市场与高收益债券、股票和能源市场之间的联系较弱。Diebold(2012)和Yilmaz(2014)使用溢出指数方法应用在各个时间尺度上,采用小波分析来分解原始序列。他们提供了绿色债券与欧盟和美国各个领域的政府和投资级债券之间的实质性联系的证据。研究还表明,在欧盟和美国的所有时间跨度内,石油价格的不确定性以及在较小程度上股市的不确定性都会对涉及绿色债券的净溢出产生重大影响。

国内关于绿色债券的研究起步较晚,马骏(2016)归纳出五大类别,分别为绿色债券、绿色信贷、绿色股票、绿色产业基金和绿色保险。余婷、段显明等(2018)从编制绿色股票指数角度分析了中国绿色金融发展现状,强调完善绿色股票指数构建的重要性。在定量方面,国内关于绿色债券市场的研究较少,高扬、李春雨(2021)对绿色债券市场的风险溢出效益做出研究,结果表明,绿色债券市场对包括国债、公司债券市场在内的固定收益市场具有较高的风险溢出效应,而对外汇与股市则较微弱。

本文旨在研究绿色债券与其他能源相关的金融市场的相互关系,特别是考虑股票、期货市场。基于投资者在不同的时间频域内(例如,短期、中期和长期)具有不同的投资兴趣这一事实,我们利用小波分析来研究资产之间动态关系的存在、大小和方向。本研究所期待的贡献在于,对投资者有效识别绿色债券市场风险以及制定合理的能源产品套期保值策略具有一定的理论与实践意义。

以下为理论分析:

(一)小波分析

小波分析是一种成熟的信号处理技术,诞生于20世纪80年代中期,它提供了一个自然的平台来同时研究时间序列中时间和不同频率之间的关系。在这个框架中,任何信号都可以用小波来表示。小波是一个函数ψ∈L(R),其平均值为零、归一化并中心化在t=0附近。该母小波可以通过s>0缩放并通过u∈R进行平移,以便将子小波ψ(t)定义为:

小波方法的一个主要特点,是它们允许通过小波相干性和小波相位差等跨小波工具,分析多个时间尺度上时间序列之间的关系。连续小波变换(CWT)Wx(u,s)是通过将原始时间序列x投影到母小波上获得的,如下所示:

其中*表示一种复杂的共轭关系。

(二)小波相关性

将连续小波变换条件放宽,即可得到离散小波变化(DWT),离散小波变换常被用于处理非平稳时间序列。目前,学术界已有多种计算离散小波变换的方法。本研究采取的计算方法为最大重叠离散小波变换MODWT,该方法相较于传统DWT计算方法能够计算的样本量更大,且可以避免无限循环的可能。

MODWT对两个时间序列X和Y在跨度为λ之间的无偏小波相关性可以表示为:

对于两个在λ跨度和滞后τ期下互相关的时间序列X和Y,它们的MODWT无偏估计可表示为:

三、实证分析

(一)数据说明

研究需要的数据包含绿色债券指数、绿色能源指数、煤炭指数、原油指数。考虑到“碳中和”目标提出时间,本研究选取的数据时间跨度为2019—2021年。其中,绿色债券和绿色能源指数以及原有指数来自中证指数网。目前,中国的绿色债券尚没有公认指数,本研究选取的中证指数网上的中证绿色债券指数(GBI),由在沪深交易所或银行间市场上市交易、并且到期在一个月以上的绿色债券构成,具有一定代表性。绿色能源指数为中证绿色能源指数(GESI),该指数选取50只清洁能源上市公司作为样本,能反映绿色能源类股票市场具体变动情况。煤炭指数为中证煤炭等权指数(CSI),原油指数则采用综合反应国际原油价格的中证全球原油期货指数(GOI),国债采用上证国债指数(ND)。

(二)收益率和波动率描述性统计分析

本研究使用上述价格数据得到对数收益率,计算公式为:R=log(P)-log(P),表1给出了各市场收益率数据的描述统计分析报告。首先,所有市场的收益率均值都接近于零,而绿色债券指数(GBI)与国债指数(ND)的标准差较小,其余的绿色能源指数(GESI)、煤炭指数(CSI)、原油期货指数(GOI)的标准差则十分接近。其次,在5%的显著性水平下,一方面,所有市场的J-B检验数值都表明收益率不服从正态分布。另一方面,ADF检验则显示所有序列都是平稳的。

表1 描述性统计结果

(三)小波相关性分析

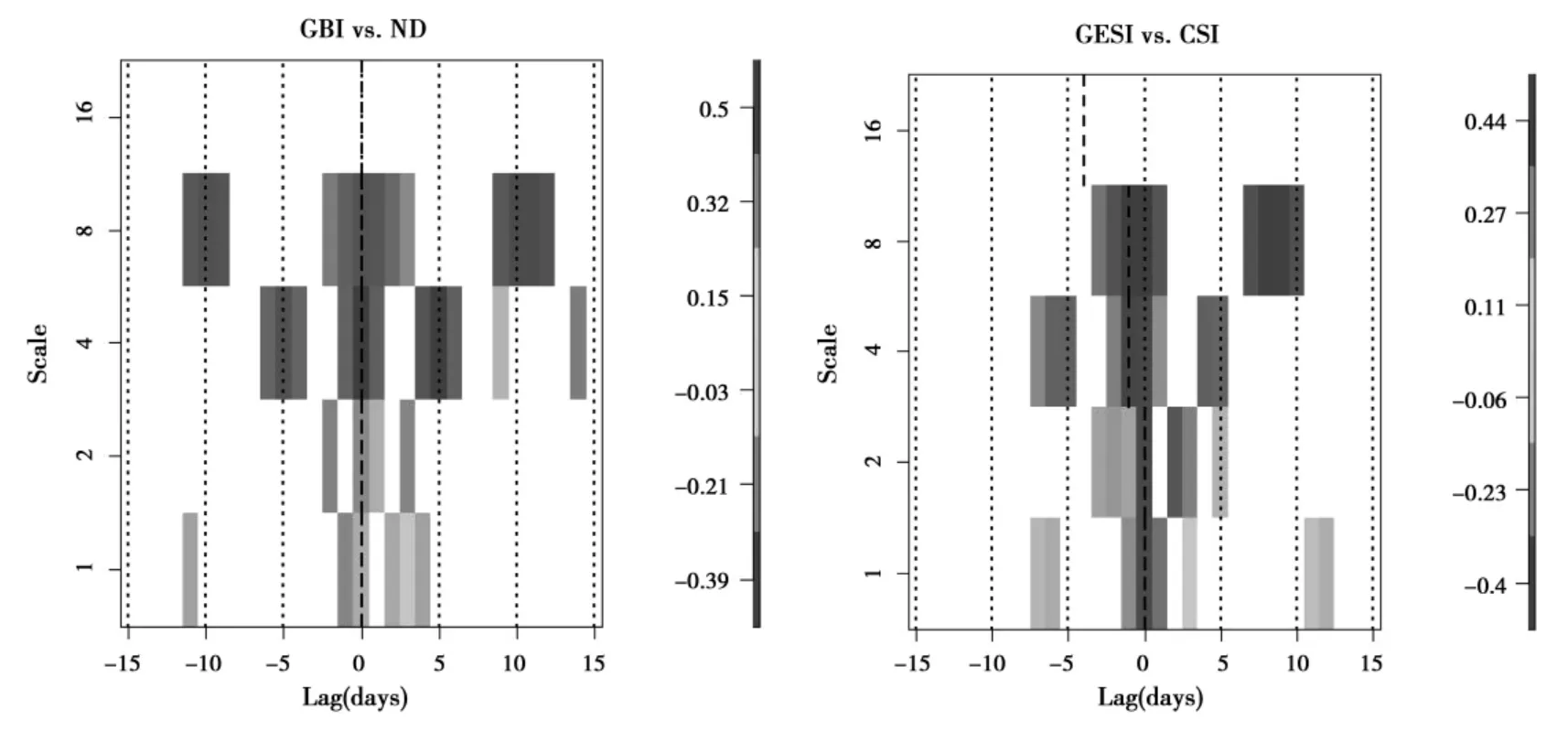

一方面,图1给出了绿色债券指数(GBI)及绿色能源指数(GESI)与其他部分资产价格指数间小波相关性分析图。其中,绿色债券(GBI)与绿色能源指数(GESI)间缺乏关联性。绿色债券(GBI)与煤炭指数关联度同样较小,仅在跨度为8天左右的滞后7天情况下存在弱相关,关联度为0.3。绿色债券(GBI)与原油指数(GOI)间同样相关性较弱,但关联性为领先关系。绿色债券(GBI)与国债指数(ND)的相关系数在3至12单位的跨度下都显现出较高的相关性,相关度在0.4-0.5之间,虚线显示最大的相关度集中在0天,表明绿色债券与国债之间不存在滞后关系。

图1 绿色金融工具与其他资产类别间小波相关性分析图

另一方面,绿色能源指数(GESI)与煤炭指数(CSI)则显现出相对较高的关联性,相关系数达到0.44,在1-2单位跨度下绿色能源指数(GESI)与煤炭指数(CSI)不存在滞后关系,但在4-8单位跨度下二者表现为2天左右的滞后关系,表明绿色能源类股票价格在该频率下变动会略微滞后于煤炭类股票,考虑到二者都是股票类资产和能源类资产,二者实则没有表现出预期的强烈相互关系。绿色能源指数(GESI)与原油指数(GOI)、国债指数(ND)相关性较差,可以作为不同类别的资产进行投资组合构建。

四、结论

对气候变化及其对人类生活和生物多样性有害后果的日益关注,导致投资者和政策制定者对可持续金融越来越感兴趣。本研究探讨了两种最重要的绿色金融工具与一组主要的主流资产类别(如国债、传统能源股票、原油价格指数)在不同的投资频率内的相关性。为此,本研究采用了一种较方便的小波分析法。

实证结果清楚地表明,无论考虑的投资期限如何,绿色金融工具和传统资产类别之间都存在高度的相互依存关系。结果表明,从长期来看这种关联性更强,这与资产市场之间的关系在较长时期内受短暂现象(如投资者市场情绪或心理因素的变化)的干扰小于短期关系的观点一致。从短期、中期和长期来看,绿色债券与国债之间的关联较为密切。同时,在整个样本期间,绿色能源股票和煤炭股票指数之间也存在一定的联系,此种联系在短期内较明显。

本研究的实证结果对投资者有以下重要意义:首先,投资者应该充分意识到,绿色债券在与国债一同构成的投资组合中无法提供分散化收益。其次,绿色能源股票也不能作为对一般传统能源股票的良好分散投资。最后,绿色债券和绿色股票之间的弱关联性意味着投资者可以通过适当分配这两种类型的绿色金融产品,从而实现分散投资以及环境效益。

猜你喜欢

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

小学科学(2020年5期)2020-05-25

债券(2020年3期)2020-03-30

儿童故事画报·发现号趣味百科(2016年7期)2017-02-08

债券(2016年10期)2016-11-28

少儿科学周刊·儿童版(2015年10期)2015-11-07

百科知识(2008年8期)2008-05-15

幼儿时代·故事妈妈(2004年8期)2004-08-25