CEO金融背景、过度自信与企业金融化

2022-04-01 05:29刘任重周宇丹

北方经贸 2022年3期

刘任重,周宇丹

(哈尔滨商业大学金融学院,哈尔滨 150028)

近年来,基于三期叠加原因,我国实体投资回报率不断下降,大批实体部门背离主业进入虚拟部门,因此,了解企业金融化的影响因素,对预防金融风险至关重要。关于企业金融化影响因素的研究分析,现有研究人员主要关注于市场竞争、股东价值导向、投资替代等方面,但学者们较少关注管理者异质性对企业金融化的影响。研究认为,CEO在一家企业扮演的是最具有话语权的角色,他的背景特征严重影响着企业的投资决策,随着金融市场的蓬勃发展越来越多的企业开始聘用具有金融背景的人做企业CEO,根据烙印理论,CEO金融背景是引起企业金融化水平提高的重要影响因素。

一、文献回顾与研究假设

企业金融化作为金融化的延伸最早由西方经济学者定义和发展。Stockhammer(2004)认为,企业金融化是投资一直在增加,而资本货物的积累一直在下降,生产方式发生改变,更多依靠金融投资带来利润。Foster(2007)进一步提出,金融化会降低企业对实体产业的固定资产再投资。国内学者对于企业金融化的研究历史并不长,多数学者对于企业金融化的界定并不明确,少数学者在参考国外学者的定义后对于企业金融化进行定义。杜勇等人(2019)从综合角度对企业金融化进行定义,即从行动的角度来看,企业金融化意味着更多的资本投资于非生产性经营活动;从积累或结果角度来看,企业金融化意味着企业的再融资更多来源于非生产经营活动。

Mathias et al.(2015)、Daiviqi等(2016)指出,根据烙印理论,CEO个人特质会对他们的认知、经验、观点等带来不同的印记,从而做出一些个性化的企业决策,因而CEO金融背景不同,则其自身能力、工作印记、资源获取能力等方面也不同,进而产生不同的影响。从总体而言,首先,自身能力方面。具有金融背景的CEO,其金融专业知识的储备量大且投融资实践经验丰富,在理论知识和实践经验的双重保障下,具有金融背景的CEO在面对信息量庞杂且运行规则复杂的金融环境时,更为敏锐且更加得心应手。其次,工作印记方面。具有金融背景的CEO清晰地认知着风险与收益的关系,即风险越大收益越大,在风险来临之时,他们往往能够准确无误地识别风险并利用金融工具应对风险。除此之外,具有金融背景的CEO在面对可以把控风险的金融项目特别是他们熟悉的金融项目时,主动投资的意愿更加强烈。邓建平、曾勇(2011)认为,金融机构工作环境复杂,在其中工作过的CEO其风险掌控能力强、信息处理能力强,在面对金融行业里适合的投资机会时,其反应更迅速更主动,投资意愿更强烈,进而企业金融化程度加强。最后,资源获取能力方面。根据资源基础理论,在企业的发展运行中,资金是必不可少的条件之一,也是企业对外投资最直接的金融工具。具有金融背景的CEO在金融行业工作多年所积累的人脉圈子网络使得其所在企业在资金获取方面渠道更广,面临资金短缺问题的可能性越低,企业金融化水平就越高。根据文献分析,做出如下假设:

H1:CEO具有金融背景对企业金融化程度有积极影响。

虽然金融业已经发展到传统金融理论比较完备的程度,但是还有很多现象难以解释。行为金融成为一个综合性的课题,其基于行为和心理因素预测金融发展。本研究的微观个体指的是企业CEO,CEO的非理性心理包括很多种,其中研究者普遍认为过度自信影响作用最大。胡秀群和吕荣胜(2013)发现,具有金融背景的企业CEO其掌握的金融专业技能知识水平高,在面对熟悉的事物时会产生“优越感”,同时,由于其长期在复杂的环境中工作培养出了敏锐的决策能力,在面对困难的任务时具有金融背景的企业CEO往往表现得更加自信。姜付秀等(2009)指出,企业的CEO在企业工作过程中要面对内部和外部的双重压力,外部压力主要指市场竞争激烈,实体企业生存环境恶劣,内部压力包括同事之间的选拔淘汰压力和股东的监督压力,在巨大的压力之下往往具有过度乐观、过度自信品质的竞争者能够取得竞争优势顺利晋升。具有金融背景的CEO因其具备完备的金融知识导致其在金融投资上过度自信,进而导致企业的金融资产增多,金融化水平提高,同时,也是由于其过度自信,使股东和董事信服,减少了对其监管力度,进一步加大了企业金融化的力度。根据文献分析,做出如下假设:

H2:CEO是否具有金融背景其过度自信的程度有所不同,由此进一步影响了企业的金融化程度。

二、研究设计

(一)样本选取与数据来源

本研究样本为2008-2019年全部A股上市公司。数据来自CSMAR数据库。结合数据需求,采用以下步骤筛选样本:(1)删除金融和房地产类样本;(2)删除数据缺失样本。最终获得25808个样本。计算过程利用STATA16软件完成。

(二)变量定义与模型设计

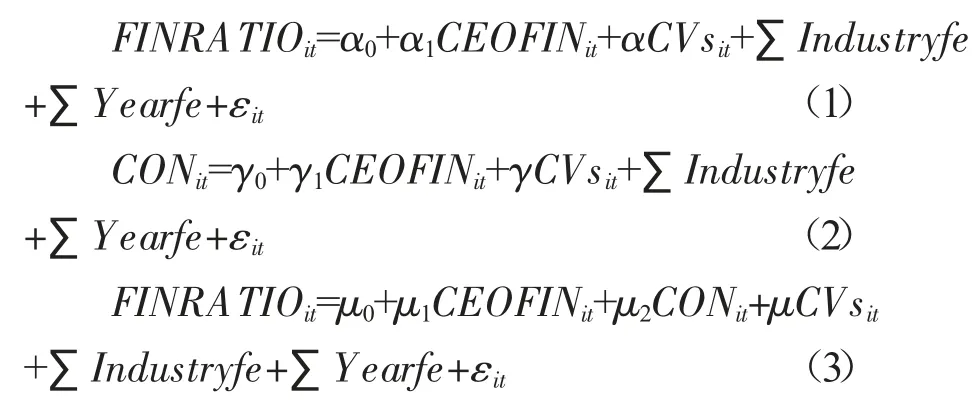

在研究假设中提出,CEO的金融背景通过过度自信来促进企业金融化,为验证假设,本研究从过度自信方面来进行作用机制检验。通过实证模型(1)(2)(3)联系上述两种假设进行分析。

式中,FINRATIO表示企业金融化水平;CEOFIN为核心变量,用来度量CEO是否具有金融背景;CON衡量企业CEO的过度自信水平;CVs为控制变量,同时控制行业效应和年度效应。CEO的金融背景是否会影响企业金融化,在模型中,若α显著且符号为正,表明CEO拥有的金融背景增加了企业金融化的程度;若α不显著,则说明两者之间的关系不显著;若显著为负,表明CEO拥有的金融背景阻碍了企业金融化的程度。具体变量定义如表1所示。

表1 变量定义

三、实证结果分析

(一)描述性统计

如表2所示,具有金融背景的CEO样本占全样本的4.1%,说明CEO具有金融背景的企业不是很多。企业金融化水平FINRATIO的均值为0.031,中位数为0.004,高管持股比例(SR)的均值及中位数为0.1410和0.0029。样本涵盖的公司范围较广,适用于样本数据。其余变量的数据均分布在正常范围。

表2 描述性统计

(二)回归结果分析

根据表3第一列对CEO金融背景与企业金融化进行实证分析的基本结果可知:核心解释变量CEOFIN的回归系数一致且为正值,均在1%的水平上显著,说明如果CEO具有金融背景,大概率导致其所在的企业金融化水平提升,即企业金融化程度高。该实证结果证实了假设H1的内容,CEO金融背景的正面效应在现实经济中是客观存在的,它还影响着企业的金融化水平,这也是企业在资源配置过程中加大金融资产配置的原因之一。

表3 过度自信路径检验结果

根据表3对CEO金融背景、过度自信与企业金融化进行实证分析的基本结果可知:首先,表内回归结果均在1%的水平上显著相关。在未加入中介变量CON时,变量CEOFIN对FINRATIO的回归系数为0.0121,如第一列所示。在加入中介变量CON时,变量CEOFIN和CON对FINRATIO的回归系数分别为0.0119和0.0027,如第三列所示。由此可见,加入中介变量后变量CEOFIN对FINRATIO的回归系数由原本的0.0121下降为0.0119。以上结果均验证了假设H2,说明存在部分中介效应。

四、研究启示与建议

(一)研究启示

本文通过实证研究得到如下结论:第一,CEO金融背景会促进企业的金融化水平,具有金融背景的CEO由于自身能力、工作印记和资源获取能力会促进企业的金融化水平。第二,进一步通过路径检验发现,CEO金融背景能够提升过度自信水平,实现CEO所在企业金融化的可能性,过度自信起到部分中介效应的作用。

(二)对策建议

实体企业基于投机动机过度金融化,会挤占主营业务资金,进而使企业脱实向虚,与我国重实体轻虚拟的发展理念相悖。然而,实体企业金融化是经济社会发展到一定阶段的必然结果,并非与实体经济完全对立,适当的企业金融化能够为实体企业提供充足资金,缓解企业融资约束,提高他们的工作效率,支持实体企业的发展。因此,本研究从CEO金融背景这一企业金融化的重要影响因素出发,研究如何将企业金融化水平控制在合理的范围内,同时,引入过度自信中介变量研究其作用机理。据此,本研究分别从政府及监管部门层面、企业治理层面、管理者自身层面对企业金融化问题做出了相关建议。

从政府及监管部门层面来说,第一,政府要严格控制虚拟经济规模,防止资产泡沫化情况出现,将资金真正用到能创造价值的实体经济里。第二,要求政府和监管部门出台相关法律、法规和政策,制定一系列规范化程序,明确金融机构的作用是为了方便给实体企业融资发展提供资金的。

从企业治理层面来说,第一,企业应加强对公司管理者的监督机制,提高对企业风险控制的监督,规范内部的选拔淘汰制度,同时,建立合理的激励机制,由此,减少公司高管非理性投资,避免企业金融化程度过高。第二,企业在聘用高管时,要分析自己的高管团队成员构成情况,根据“烙印理论”,不同受教育经历和不同工作印记对个人特征会带来不同影响,公司在聘用高管时,尽量聘用具有不同个人特征的高管,既可以抵消个人特征带来的负面影响,又可以互相取长补短,这是公司长远发展的重要基石。

从管理者自身层面来说,第一,管理者要深刻意识到“过度自信”的存在,要时刻警醒并反思自己,要放大因自身个人特征为企业带来的正面影响,减少负面影响,在做出决策时要提醒自己是否因为自身印记而做出不合理的投资决策,影响企业金融化水平。第二,与第三方机构合作,一方面,对企业风险进行整体的评估;另一方面,要单独对CEO的投资决策风险进行评估,削弱具有金融背景CEO在金融项目投资上的决策权,避免其独断专行引起企业金融化程度过度。

猜你喜欢

文萃报·周五版(2022年5期)2022-02-18

疯狂英语·新阅版(2022年1期)2022-01-26

奥秘(2020年3期)2020-04-01

作文评点报·高中版(2019年30期)2019-11-07

中学生数理化·高一版(2017年2期)2017-04-25

数学学习与研究(2017年3期)2017-03-09

计算技术与自动化(2014年1期)2014-12-12

新高考·高二数学(2014年7期)2014-09-18

中学生数理化·七年级数学人教版(2014年6期)2014-09-18

福建中学数学(2011年9期)2011-11-03