银行监管与企业融资的跨国实证分析

2022-04-01 03:29:07蒋少翔董志勇

财经理论与实践 2022年2期

蒋少翔 董志勇

摘 要:依据世界银行对各国银行监管与微观企业调查的跨国数据,运用实证分析方法,考量巴塞尔协议三大银行监管手段对企业融资的影响。结果发现:资本充足率要求与私营部门监测均会降低融资可得性,且对中小型企业的影响更大;而政府部门监管权力能提高企业融资可得性。鉴于此,监管机制设计应充分考虑不同政策的相互影响,特别是对中小型企业融资的冲击,慎重调整资本充足率与对私人监测程度的监管要求,妥善应用政府监测程度监管权力来实现金融稳定与企业融资的双赢,增强金融服务实体经济能力。

关键词: 银行监管;企业融资;巴塞尔协议;金融改革

中图分类号:F832.3 文獻标识码: A 文章编号:1003-7217(2022)02-00010-07

一、引言与文献综述

在中国,80%以上的企业融资来自银行贷款[1] ,银行贷款在企业生产经营中发挥着举足轻重的作用[2]。但银行同时也是监管最严格、贷款程序最复杂、融资要求高、耗时长的机构,企业通过银行进行融资面临一系列约束和挑战。世界银行对中国企业调查的数据显示,在回答问题“何为公司发展的最大障碍”时,融资难是中小型企业的首要选择[3]。

为解决中小型企业融资难题,服务实体经济高质量发展,银保监会出台一系列指导意见和监管措施,从2013年《关于进一步做好小微企业金融服务工作的指导意见》中提出“两个不低于”监管指标,即小微企业贷款增速不低于各项贷款平均增速,增量不低于上年同期[4];到2015年又增加一项“小微企业申贷获得率不低于上年同期水平”,指标变为“三个不低于” [5];再到“总量明显增长,户数明显增加,贷款质量和综合成本得到有效控制”的“两增两控”监管指标,以期银行业增加中小型企业贷款的规模,更好服务实体经济[6],但是中小型企业融资难的问题却一直不能很好解决。

习近平在中共中央政治局就完善金融服务、防范金融风险举行第十三次集体学习时强调“要深化对国际国内金融形势的认识,正确把握金融本质”“增强金融服务实体经济能力”[7]。2021年《政府工作报告》中强调“金融机构要坚守服务实体经济本分”“要进一步解决中小微企业融资难题”[8]。

银行信贷是企业融资的重要渠道,银行监管体制则是影响银行信贷发放的重要因素。银行业是非完全竞争行业,其监管问题在全球金融市场普遍存在。为了保证金融市场的稳定和防止系统性银行危机的出现,各个国家和地区对银行业都有不同程度的监管举措。不当的监管甚至产生了资源配置扭曲,出现金融抑制,从而造成资本错配,出现融资壁垒[9]。中国的资本配置并未完全按照市场规则运行,以银行贷款为主的金融资源大多流入效率低下的国有企业[9,10],而效率较高的非国有企业尤其是中小型企业,不得不应对融资难的问题。

随着金融国际化和全球化程度的不断加深,各个国家和地区通过放松对银行业的监管和限制等手段来推进金融市场化和金融自由化改革,在金融创新浪潮下金融衍生品层出不穷,扩大了企业的融资范围并提高了企业银行贷款可得性[11]。但2008年席卷全球的金融危机带来了世界各国对银行监管的再思考,《巴塞尔协议Ⅲ》的出台也给中国银行监管改革提供了参考。从既有研究来看,防止系统性金融危机和提高银行体系效率是世界各国银行监管当局最重要的两大监管目标,已有大量文献进行了深入探索[12,13]。研究表明,企业通过银行进行融资比其他机构融资更有效[14]。通过放松银行监管、减少外汇管制和增加资本流动性等手段进行金融自由化改革,可以加速金融市场的发展[15,16],有助于提高银行的竞争,进而有助于降低企业融资成本[17],扩大其融资范围[18,19] 。金融市场越发达,金融自由化程度越高,企业的融资约束越能得到有效缓解[20] ,越容易获得银行贷款[11,21]。

但是,银行业过度竞争会加剧银行的系统性风险[22],带来银行破产、银行恐慌等问题,甚至产生银行系统性危机,从而破坏金融稳定。1970年以来,世界各国频频发生的银行危机已经给各国经济体系乃至世界金融体系造成了巨大损失,统计表明这种损失平均下来甚至超过了GDP的10%[23]。因此,银行的脆弱性和系统性风险决定了银行监管的必要性[24,25]。然而,银行监管却并不一定能带来预期的效果[26],甚至可能成为导致全球金融危机的主要原因[27]。因此,如何设计最优的银行监管体系,也一直是学界研究的热点。

运用跨国实证分析方法,有助于“深化对国际国内金融形势的认识,正确把握金融本质” [7],通过匹配世界银行企业调查和银行监管调查数据库,构建一个企业层面的跨国样本,考量对企业融资的影响因素,研究发现:巴塞尔协议为代表的三大银行监管手段对企业融资存在不同的影响。即银行资本监管与私人监测降低了企业融资水平,而官方监管权力提高了企业融资水平。进一步地,实证研究还考虑了金融危机的潜在影响,并展开了分样本讨论。研究结论对于在维护金融体系稳定和防范系统性风险的前提下,如何逐步放松银行监管,深化金融市场化和自由化改革,进而破解中国企业尤其是中小型企业融资难题,推动银行业服务实体经济高质量发展,具有积极的借鉴意义。

二、研究设计

(一)样本选择与数据来源

银行监管数据来自世界银行金融机构与金融监管数据库中的银行监管调查,企业层面数据来自世界银行企业调查。世界银行这一调查数据关注的主要是“转型中经济体”。因此,跨国实证研究可以为中国提供可借鉴的国际经验。

样本区间为2006-2010年,参考已有研究的处理方法[28],以2008年全球金融危机为界,将第三轮银行监管调查的数据应用到2006-2007年,第四轮的调查数据则应用到2008-2010年。为与第三、四轮银行监管数据调查区间进行匹配,选取第二轮世界银行企业调查数据(从2006年开始),并剔除2011年以后的数据。最终,全样本数据一共涵盖了82个国家共47938家企业。另外,在回归分析中,各个国家和地区宏观层面的控制变量数据来自世界银行全球金融发展数据库(GFDD)。gzslib202204011222(二)变量定义

世界银行的企业调查数据中和企业融资有关的变量有两个,一是企业是否通过银行进行融资,二是企业的融资成本。在被解释变量选择方面,与已有研究保持一致[29],选择第一个指标作为企业融资的代理变量,即企业可否通过银行进行融资。企业融资(access to finance)为0/1变量,1表示可以融资,0表示不能融资。具体有两个方面的考虑:首先,第一个指标相对更客观;第二个指标并非具体的融资难度比率数值,而是调查者选择的五级测度指数,较为主观。其次,第一个指标在不同国家间更具有可比性。因为该指标为虚拟变量,所以一个国家所有调查企业的均值就能很好地反映该国企业融资的难易程度。然而,由于不同类型企业者可能因个人看法或文化偏见判断融资难度的标准存在差异,因此第二个指标的可比性较差。

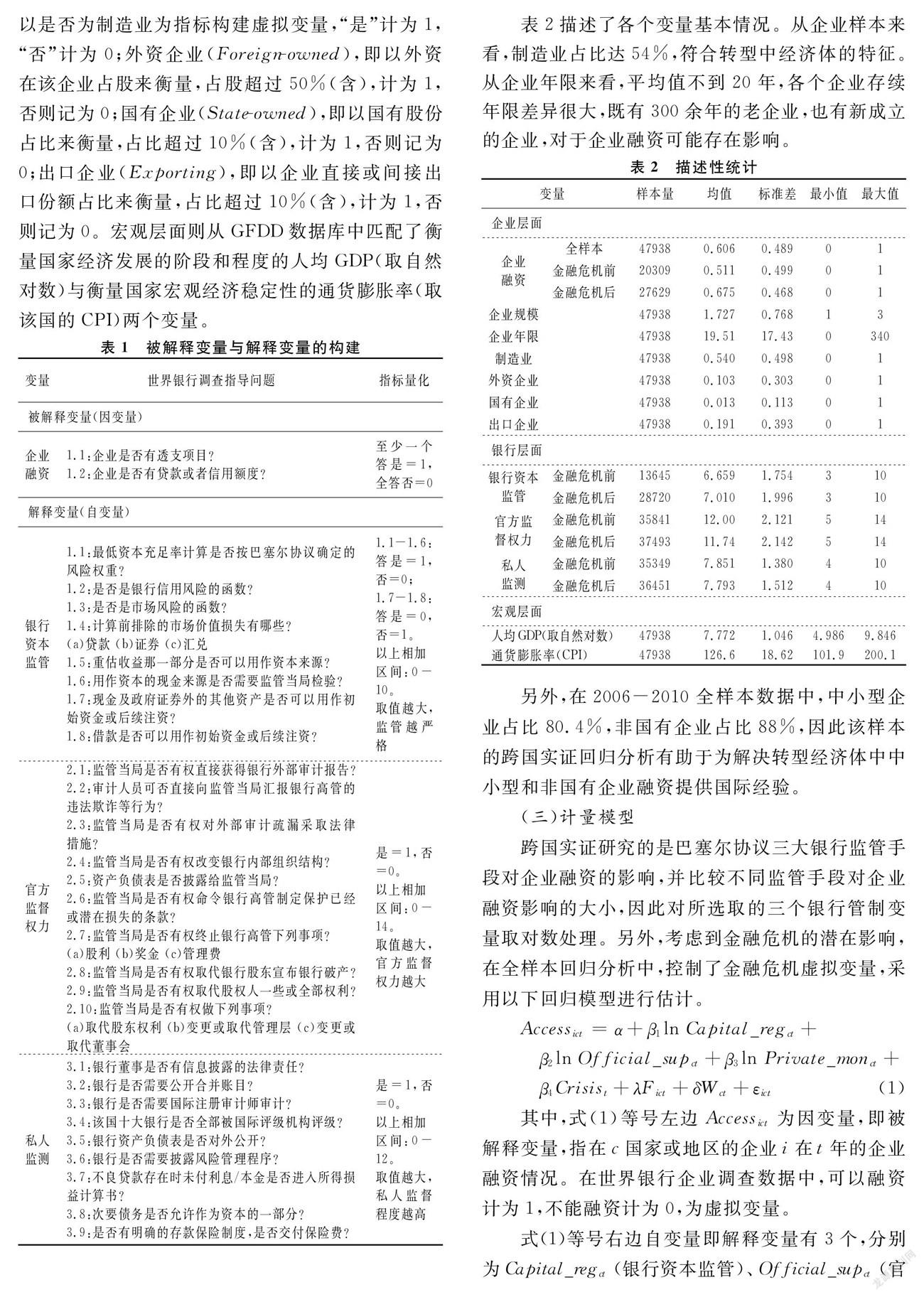

在解释变量的构建上,以巴塞尔协议三大银行监管手段为核心解释变量,即银行资本监管、官方监督权力和私人监测。在世界银行关于各个国家和地区银行监管情况的调查数据中,根据已有文献对银行监管调查数据的变量定义与划分[13],分别对应为以下三个指标:银行资本监管(Capital_reg),即测量最低资本充足率计算前是否考虑相应风险因素、是否扣除资本中相应的市场价值损失及银行初始资本来源的监管;官方监督权力(Official_sup),即测量监管当局在银行为防止和纠正问题采取具体行动的决策中影响力;私人监测(Private_mon),即测量私人对银行的监督程度。解释变量和被解释变量的构建详见表1。

在控制变量构建上,选取企业层面和国家层面可能会对企业融资产生影响的变量。其中企业层面选取世界银行企业调查中的6个指标:企业规模(Firm_size),即企业雇员数量对企业规模分类,雇员少于20人为小型企业,计为1,雇员介于20~100人为中型企业,计为2,雇员多于100人为大型企业,计为3;企业年限(Firm_age),即从企业成立到被调查年份时的年限;制造业(Manufacturing),即以是否为制造业为指标构建虚拟变量,“是”计为1,“否”计为0;外资企业(Foreign-owned),即以外资在该企业占股来衡量,占股超过50%(含),计为1,否则记为0;国有企业(State-owned),即以国有股份占比来衡量,占比超过10%(含),计为1,否则记为0;出口企业(Exporting),即以企业直接或间接出口份额占比来衡量,占比超过10%(含),计为1,否则记为0。宏观层面则从GFDD数据库中匹配了衡量国家经济发展的阶段和程度的人均GDP(取自然对数)与衡量国家宏观经济稳定性的通货膨胀率(取该国的CPI)两个变量。

表2描述了各个变量基本情况。从企业样本来看,制造业占比达54%,符合转型中经济体的特征。从企业年限来看,平均值不到20年,各个企业存续年限差異很大,既有300余年的老企业,也有新成立的企业,对于企业融资可能存在影响。

另外,在2006-2010全样本数据中,中小型企业占比80.4%,非国有企业占比88%,因此该样本的跨国实证回归分析有助于为解决转型经济体中中小型和非国有企业融资提供国际经验。

(三)计量模型

跨国实证研究的是巴塞尔协议三大银行监管手段对企业融资的影响,并比较不同监管手段对企业融资影响的大小,因此对所选取的三个银行管制变量取对数处理。另外,考虑到金融危机的潜在影响,在全样本回归分析中,控制了金融危机虚拟变量,采用以下回归模型进行估计。

Accessict=α+β1ln Capital_regct+

β2ln Official_supct+β3ln Private_monct+

β4Crisist+λFict+δWct+εict(1)

其中,式(1)等号左边Accessict为因变量,即被解释变量,指在c国家或地区的企业i在t年的企业融资情况。在世界银行企业调查数据中,可以融资计为1,不能融资计为0,为虚拟变量。

式(1)等号右边自变量即解释变量有3个,分别为Capital_regct(银行资本监管)、Official_supct(官方监督权力)和Private_monct(私人监测)。Crisist为金融危机虚拟变量,企业对应调查年份在2008年金融危机后计为1,否则为0。Fict和Wct为控制变量,其中Fict为企业层面的控制变量,包括企业规模、企业年龄、制造业、外资企业、国有企业、出口企业等变量;Wct为国家层面的宏观控制变量,包括对数形式的人均GDP和通货膨胀率(CPI)等变量。

另外,为比较金融危机前后不同银行监管对企业融资的影响,对所选取的样本按照金融危机前后进行分样本回归,这一做法同时也作为一种稳健性检验。分样本回归用如下的计量模型进行估计。

Accessict=α+β1ln Capital_regct+

β2ln Official_supct+β3ln Private_monct+

λFict+δWct+εict(2)

式(2)中各个变量的定义及指标与式(1)相同。

三、实证分析

(一)基准回归

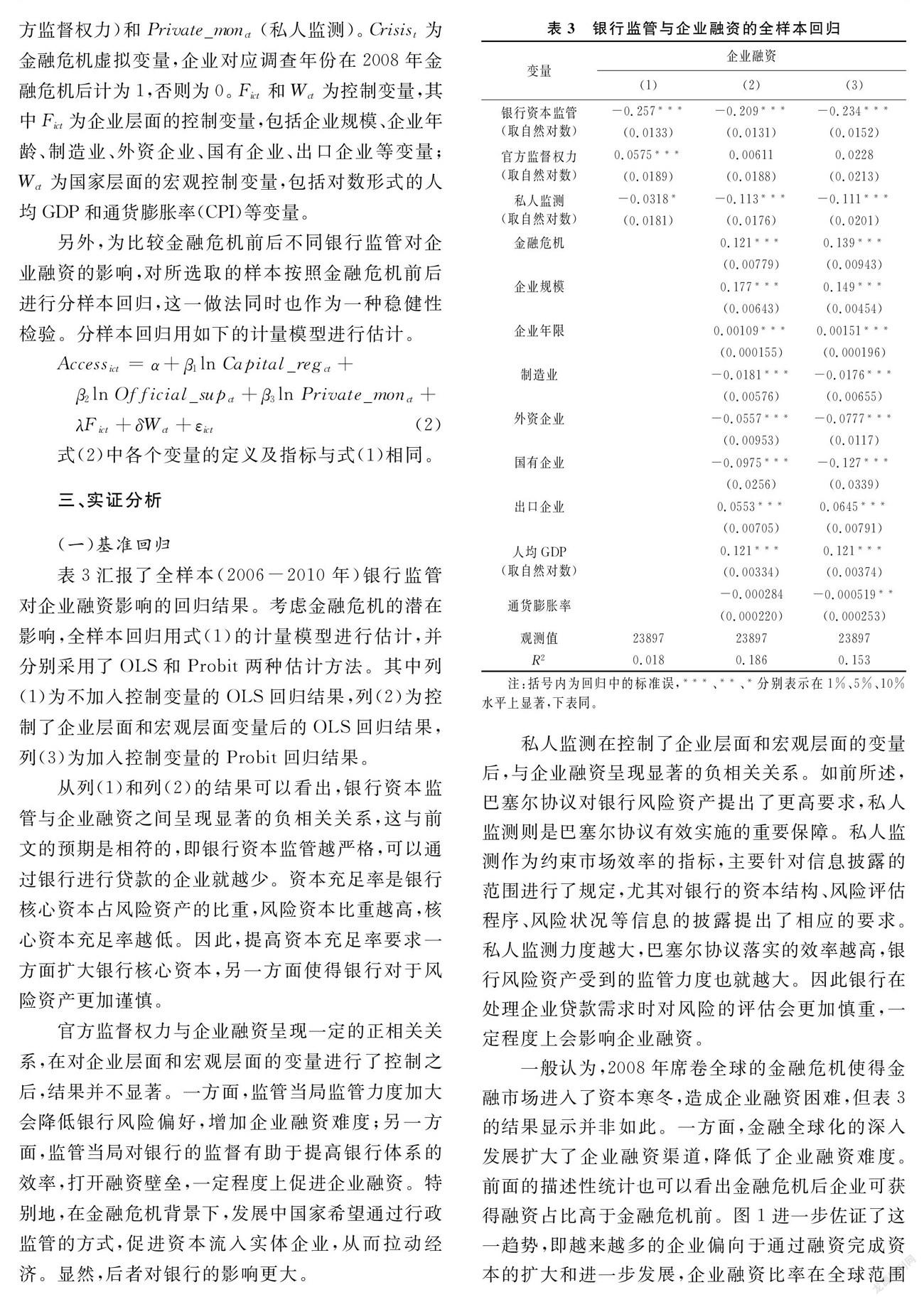

表3汇报了全样本(2006-2010年)银行监管对企业融资影响的回归结果。考虑金融危机的潜在影响,全样本回归用式(1)的计量模型进行估计,并分别采用了OLS和Probit两种估计方法。其中列(1)为不加入控制变量的OLS回归结果,列(2)为控制了企业层面和宏观层面变量后的OLS回归结果,列(3)为加入控制变量的Probit回归结果。

从列(1)和列(2)的结果可以看出,银行资本监管与企业融资之间呈现显著的负相关关系,这与前文的预期是相符的,即银行资本监管越严格,可以通过银行进行贷款的企业就越少。资本充足率是银行核心资本占风险资产的比重,风险资本比重越高,核心资本充足率越低。因此,提高资本充足率要求一方面扩大银行核心资本,另一方面使得银行对于风险资产更加谨慎。gzslib202204011222官方监督权力与企业融资呈现一定的正相关关系,在对企业层面和宏观层面的变量进行了控制之后,结果并不显著。一方面,监管当局监管力度加大会降低银行风险偏好,增加企业融资难度;另一方面,监管当局对银行的监督有助于提高银行体系的效率,打开融资壁垒,一定程度上促进企业融资。特别地,在金融危机背景下,发展中国家希望通过行政监管的方式,促进资本流入实体企业,从而拉动经济。显然,后者对银行的影响更大。

私人监测在控制了企业层面和宏观层面的变量后,与企业融资呈现显著的负相关关系。如前所述,巴塞尔协议对银行风险资产提出了更高要求,私人监测则是巴塞尔协议有效实施的重要保障。私人监测作为约束市场效率的指标,主要针对信息披露的范围进行了规定,尤其对银行的资本结构、风险评估程序、风险状况等信息的披露提出了相应的要求。私人监测力度越大,巴塞尔协议落实的效率越高,银行风险资产受到的监管力度也就越大。因此银行在处理企业贷款需求时对风险的评估会更加慎重,一定程度上会影响企业融资。

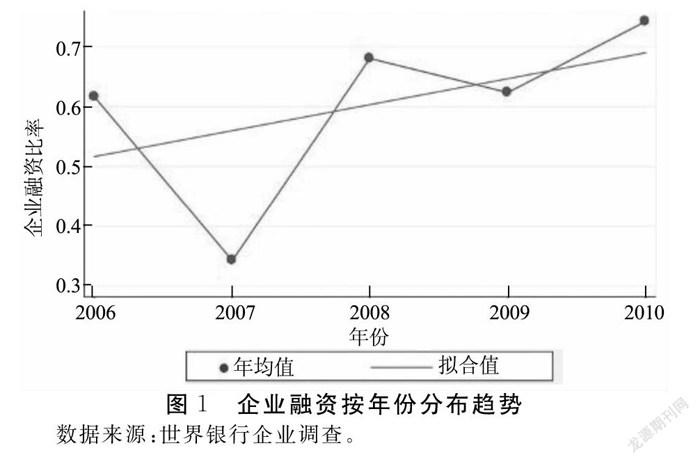

一般认为,2008年席卷全球的金融危机使得金融市场进入了资本寒冬,造成企业融资困难,但表3的结果显示并非如此。一方面,金融全球化的深入发展扩大了企业融资渠道,降低了企业融资难度。前面的描述性统计也可以看出金融危机后企业可获得融资占比高于金融危机前。图1进一步佐证了这一趋势,即越来越多的企业偏向于通过融资完成资本的扩大和进一步发展,企业融资比率在全球范围内呈上升趋势。另一方面,金融危机后各国普遍采取量化宽松政策,对银行注入大量流动性资本以稳定金融秩序。流动性的扩大也降低了企业融资成本,提高了企业融资比例。

从表3中列(3)的实证结果可以看出,企业融资比率对企业融资的影响最大,其次为私人监测,而官方监督权力对企业融资没有显著影响。

(二)分样本回歸与稳健性检验

以2008年金融危机为界,对数据进行分样本回归,分别对金融危机前(2006-2007年)和金融危机后(2008-2010年)银行监管与企业融资的相关性进行了估计。同时,这里还将对照全样本回归结果进行稳健性讨论。回归结果见表4。其中,列(1)和列(2)是OLS回归,列(3)和列(4)是Probit回归;列(1)和列(3)是金融危机前的回归结果,列(2)和列(4)是金融危机后的回归结果。

对比表4和表3的回归结果可以看出,三个银行监管变量与企业融资变量的相关性是一致的,且都是显著的,这在一定程度上说明了前文结果的稳健性。

在进行分样本回归之外,采用Logistic回归方法进行进一步的稳健性检验。表5汇报了相关回归结果。其中,列(1)为全样本数据的Logistic回归结果,列(2)和列(3)为金融危机前后的分样本Logistic回归结果。结合上面的全样本和分样本回归分析可以看出,实证结果依然是稳健的。

(三)对不同规模企业的异质影响

中小型企业是我国经济的重要组成部分,对优化产业结构、促进经济增长作出了重要贡献,而中小型企业融资一直是困扰其发展的瓶颈。为估计和分析三个银行监管变量对中小型企业融资的影响作用机制,加入企业规模与三大银行监管手段的交叉项进行实证回归,结果见表6。其中,列(1)是全样本回归结果,列(2)是金融危机前的回归结果,列(3)是金融危机后的回归结果。

表6的结果显示,在银行资本监管方面,企业规模能抵消约30%的监管效果;在官方监督权力方面,可以抵消约5%的监管效果;在私人监测方面,可以抵消约15%的监管效果。考虑显著性,银行资本监管对企业融资的影响在中小型企业身上最大。因此,如果想加快中小型企业的发展,解决中小型企业的融资难题,最优或者最先放松的应该是对银行资本的监管。对资本充足率的监管要兼顾银行对中小型企业贷款的比重,对于比重高的银行可以适度容忍对资本充足率的要求。

四、结论与建议

通过跨国数据的实证研究发现:(1)银行资本监管与私人监测对企业融资呈负相关关系,而官方监督权力与企业融资呈较弱的正相关关系。其中,银行资本监管对企业融资的影响最大。(2)官方监督权力在金融危机前对企业融资的影响反而是最大的。另外,官方监督权力和私人监测对企业融资的影响在企业融资前后的变化比较大,而银行资本监管对企业融资的影响相对稳定。(3)针对中小型企业融资,银行资本监管的影响最大。

因此,从企业融资角度来考虑,如果想要降低企业融资难度,可以通过降低银行资本监管、增大官方监督权力、降低私人监测程度等手段来实现。监管机制设计要从全局出发,考虑不同监管手段的相互影响,可以在《巴塞尔协议Ⅲ》的指导下,对资本充足率的监管要兼顾银行对中小型企业贷款的比重,对于比重高的银行可以适度容忍对资本充足率的要求。通过降低对资本充足率和杠杆率的要求,放开价格管制和数量管制等方式,不断进行金融深化改革,加快中国金融的发展。在防范银行风险、保证金融体系稳定的前提下提高银行体系的效率,支持市场的监督、约束和治理的同时,打通融资壁垒,给银行提供正确的激励[30],切实解决中小型企业融资难题[8],提高金融服务实体经济的能力和水平,促进银行业和金融的高质量发展。

参考文献:

[1] 刘晓勇. 银行监管框架构建与监管有效性评价[J]. 金融监管研究, 2012(5):85-99.

[2] 李志生, 金凌. 银行竞争提高了企业投资水平和资源配置效率吗?——基于分支机构空间分布的研究[J]. 金融研究, 2021(1):111-130.

[3] 边文龙, 沈艳, 沈明高. 银行业竞争度、政策激励与中小企业贷款——来自14省90县金融机构的证据[J]. 金融研究, 2017(1):114-129.

[4] 中国银监会.关于进一步做好小微企业金融服务工作的指导意见 [EB/OL] .(2013-8-29) [2021-12-10].http:∥www.gov.cn/zhengce/2013-08/29/content_5023743.htm.gzslib202204011223[5] 中国银监会.办公厅关于2015年小微企业金融服务工作的指导意见[EB/OL] .(2015-3-3) [2021-12-10].http:∥www.gov.cn/zhengce/2015-03/03/content_5042979.htm.

[6] 中国银行业监督管理委员会.办公厅关于2018年推动银行业小微企业金融服务高质量发展的通知[EB/OL] .(2018-2-11) [2021-12-10].http:∥www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/37601/39180/xgzc39186/Document/1640326/1640326.htm.

[7] 习近平在中共中央政治局第十三次集体学习时强调 深化金融供给侧结构性改革 增强金融服务实体经济能力[N].人民日报,2019-2-24(1).

[8] 李克强.政府工作报告——二〇二一年三月五日在第十三届全国人民代表大会第四次会议上[N].人民日报,2021-3-13(1).

[9] Brandt L, Li H. Bank discrimination in transition economies: ideology, information or incentives?[J]. Journal of Comparative Economics, 2003,31(3): 387-413.

[10]Cull R, Xu L C. Who gets credit? The behavior of bureaucrats and state banks in allocating credit to Chinese state-owned enterprises[J]. Journal of Development Economics, 2003,71(2): 533-559.

[11]魏志华, 曾爱民, 李博. 金融生态环境与企业融资约束——基于中国上市公司的实证研究[J]. 会计研究, 2014(5):73-80.

[12]Chortareas G, Girardone C, Ventouri A. Bank supervision, regulation, and efficiency: evidence from the European Union[J]. Journal of Financial Stability, 2012,8(4): 292-302.

[13]Barth J, Lin C, Ma Y, et al. Do bank regulation, supervision and monitoring enhance or impede bank efficiency?[J]. Journal of Banking & Finance, 2013, 37(8):2879-2892.

[14]Stiglitz J E. Credit markets and the control of capital[J]. Journal of Money, Credit and Banking, 1985, 17(2): 133-152.

[15]Ito H. Financial development and financial liberalization in asia: thresholds, institutions and the sequence of liberalization[J]. North American Journal of Economics & Finance, 2006, 17(3):303-327.

[16]Mishkin F S. Globalization and financial development[J]. Journal of Development Economics, 2011, 89(2):164-169.

[17]姜付秀, 蔡文婧,蔡欣妮, 等. 銀行竞争的微观效应: 来自融资约束的经验证据[J]. 经济研究, 2019, 54(6): 72-88.

[18]King R G, Levine R. Finance and growth: Schumpeter might be right[J]. The Quarterly Journal of Economics, 1993, 108(3): 717-737.

[19]Love I. Financial development and financing constraints: international evidence from the structural investment model[J]. Review of Financial Studies, 2003, 16(3):765-791.

[20]Naeem K, Li M C. Corporate investment efficiency: the role of financial development in firms with financing constraints and agency issues in OECD non-financial firms[J]. International Review of Financial Analysis, 2019, 62(3): 53-68.

[21]Rajan R, Zingales L. Financial dependence and growth[J]. American Economic Review, 1998, 88(3): 559-586.gzslib202204011223[22]Greenwald B C, Stiglitz J E. Asymmetric information and the new theory of the firm: financial constraints and risk behavior[J]. American Economic Review, 1990, 80(2): 160-165.

[23]Caprio G, Klingebiel D. Episodes of systemic and borderline financial crises[R] ∥Klingebiel D, Laeven L. Managing the real and fiscal effects of banking crises.Washington:The World Bank Group, 2002:31-49.

[24]Diamond D W, Dybvig P H. Bank runs, deposit insurance, and liquidity[J]. Journal of Political Economy, 1983, 91(3):401-419.

[25]Aghion P, Bolton P, Dewatripont M. Contagious bank failures in a free banking system[J]. European Economic Review, 2000, 44(4):713-718.

[26]Dermine J. Bank regulation after the global financial crisis: good intentions and unintended evil[J]. European Financial Management, 2013, 19(4):658-674.

[27]Cˇihák M, Nier E. The need for special resolution regimes for financial institutions—the case of the European Union[R]. Washington: International Monetary Fund, IMF Working Papers, 2009,WP/09/200:2430-2443.

[28]Delis M D, Molyneux P,Pasiouras F. Regulations and productivity growth in banking:evidence from transition economies[J].Journal of Money,Cradit and Banking,2011,43(4):735-764.

[29]Love I, Peria M. How bank competition affects firms access to finance[R]. Washington: World Bank, Policy Research Working Paper Series, 2012, No. WPS6163.

[30]Klein M F. A perspective on the gap between curriculum theory and practice[J]. Theory into Practice,1992,31(3):191-197.

(责任编辑:厉 亚)

A Cross-country Empirical Analysis of Bank

Regulation and Firm Financing

JIANG Shaoxiang, DONG Zhiyong

(School of Economics, Peking University, Beijing 100871, China)

Abstract:Based on the cross-country data of the World Banks surveys on banking supervision and micro-enterprises in various countries from 2006 to 2010, empirically studies the impact of the three means of banking supervision in Basel Accord on enterprise financing. The results show that both capital adequacy requirements and private sector monitoring will reduce enterprise financing availability, which is more obvious for small and medium-sized enterprises, while the regulatory power of government departments can improve the financing availability. According to these conclusions, the design of regulatory mechanism should fully consider the impact on the financing of enterprises, especially small and medium-sized enterprises. It also needs carefully adjust the capital adequacy ratio and the regulatory requirements for the private sector, and properly applies the regulatory power of government departments to achieve a win-win situation of financial stability, and enhance the real economy capability of financial services, and enhance the real economy capability of financial services.

Key words:bank regulation and supervision; firm access to finance; Basel Accord; financial reform

收稿日期: 2021-08-31; 修回日期: 2021-12-22

基金項目: 教育部哲学社会科学研究重大课题攻关项目(18JZD029)

猜你喜欢

中国集体经济(2017年1期)2017-01-04 09:17:05

人民论坛(2016年37期)2016-12-28 16:14:56

现代经济信息(2016年8期)2016-12-26 16:57:11

经营者(2016年19期)2016-12-23 15:41:30

商情(2016年43期)2016-12-23 13:33:56

财经科学(2016年10期)2016-12-19 17:09:40

现代经济信息(2016年27期)2016-12-16 22:02:14

对外经贸(2016年9期)2016-12-13 04:55:21

时代金融(2016年27期)2016-11-25 16:02:07

财税月刊(2016年5期)2016-08-03 21:13:19