激进的变革:“元宇宙”与全球化的“第三次解绑”

2022-03-29 21:28:42邵宇陈达飞

中欧商业评论 2022年1期

邵宇 陈达飞

2004年,在印度南部城市班加罗尔(Bangalore)市中心的KGA高尔夫球场,美国著名记者托马斯?弗里德曼颇有些意外地看到很多美国品牌,比如:记分员来自爱普生公司;一位球童戴的是3M公司的帽子;球场外的标识是德州仪器赞助的;路边必胜客的广告牌上热气腾腾的比萨;球场外尚未完工的高盛大厦……更令他惊讶的是在印度软件公司(Infosys)的见闻。在一间由40块数字屏幕组成的全球虚拟会议室里,印孚瑟斯全球供应链的每一个成员都可以随时“出现”在这个房间。此外,他还发现美国的税务顾问、编程、呼叫中心等服务也都被“外包”给了印度。

弗里德曼深刻认识到了数字时代的全球分工和竞争关系。如同哥伦布证实了“地球确实是圆的”一样,弗里德曼发现:世界是平的。是信息与通信技术的进步和创新将全球经济的竞技场夷为平地。弗里德曼为此感到欣喜,但也心生忧虑。他担心的是离岸外包和价值链分工对美国产生的负面影响,如工作岗位的流失等。

后疫情时代,需要新的经济增长分析框架

基于比较优势理论的分工和贸易对双方都是有利的。它等同于技术进步的效果,整体的生产可能性边界向外迁移。但李嘉图错在将比较优势视为外生给定的。比较优势的来源也不仅仅是要素禀赋,还有制度和政策,即使要素禀赋结构也是可变的。微观或中观层面,如果后发国家将贸易伙伴的比较优势转化成了自身的比较优势,分工协作就变成了相互竞争(Samuelson,2004)。宏观和政治经济学层面,当后发国家的相对经济总规模上升到一定水平,貿易将不再是双赢的,极有可能出现贸易冲突(戈莫里和鲍莫尔,2018)。20世纪90年代以来,后发国家随着价值链向上游跃迁,对美国等技术前沿国家的竞争已不局限于劳动密集型行业或低附加值生产阶段。

2008年全球金融危机以来,全球价值链贸易和总贸易规模均出现不同程度上的收缩。2016~2020年,保护主义在美国等西方国家取得政治主导权,第二次世界大战后建立起来的多边治理框架面临挑战。2020年以来,新冠疫情扰乱了分工秩序,其引发的芯片短缺、“能源危机”等事件突出了价值链的安全风险。价值链重构似乎已成为共识。21世纪的全球化将向何处去?

思考全球化的命运,需要一个抽象的框架。如果将全球化视为一个主要由经济理性驱动的事实,那成本-收益(投入-产出)分析就是基本分析工具,而技术和创新则是一个主要视角。

全球化浪潮中的三次“解绑”

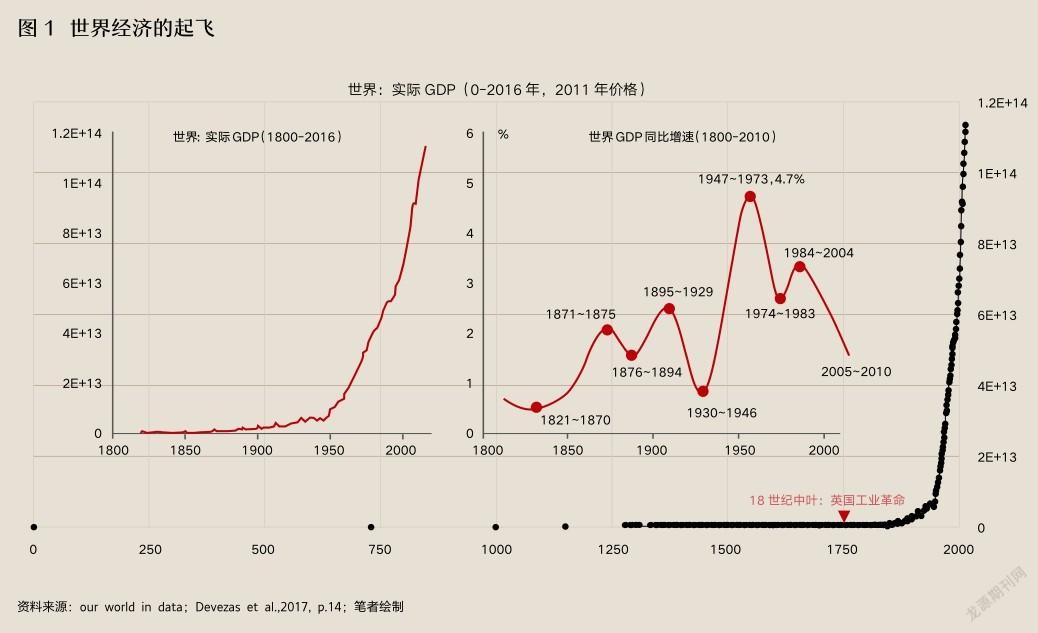

以创新驱动为主要特征的现代经济增长始于1820年,它有三重转折意义:(1)世界经济摆脱“马尔萨斯停滞”,西方国家的工业化进程全面加速(图1);(2)现代意义上的自由贸易和全球化时代开启;(3)东方和西方出现“大分流”。这并非巧合,因为它们的驱动力都是创新和创新的扩散。

拿破仑战争结束后,欧洲迎来了长期和平,欧洲大陆国家加快学习英国,开始了工业化。比利时是第一个学习英国的国家,开始于19世纪20年代。法国、瑞士和普鲁士始于30年代(还有美国)。70年代开始,伴随着金本位的确立和贸易的发展,工业化浪潮向全球各地扩散。东方国家中,除日本在19世纪60年代的明治维新之后开始了工业化之外,中国和印度等大国均在去工业化(鲍德温,2020,第2章)。

按照价格趋同的标准,现代意义上的自由贸易和全球化始于1820年。19世纪初,瓦特改良版蒸汽机在船只和火车上的使用大幅降低了运输成本。技术上,1814年乔治·斯蒂芬森发明蒸汽机车。1819年,风力与蒸汽动力混合的蒸汽船第一次横渡大西洋。政策上,英国从1815年开始降低关税,并于1846年最终废除“谷物法”,标志着自由贸易的开端。1846~1879年是自由贸易的黄金时代,全球贸易总额占GDP的比重从10%快速上升到24%(图2)。1879年后,德国和美国开始奉行保护主义政策,全球贸易进入停滞期,直到第一次世界大战之前才短暂地恢复。在与英国等领先工业化国家的贸易过程中,美国和德国都制定了保护国内幼稚工业的政策,充分学习技术知识,开始了工业化和对英国的追赶。而传统文明古国则由于闭关锁国等原因错过工业化浪潮,最后沦为殖民地或半殖民地。

将G7国家作为一个整体,其在全球GDP总量中的比重在1820年为20%,此后持续上升,直到1990年达到67%的峰值。这就是彭慕兰所说的“大分流”(The Great Divergence)。实际上,东西分流是建立在西方国家内部合流的基础之上的。合流的动力机制就是创新的扩散和工业化。同样的道理,随着冷战结束,新兴市场国家与发达国家开始了第二次合流。这就是鲍德温所说的“大合流”。工业生产化进程发生了逆转,G7国家开始去工业化,新兴市场国家则加速工业化。同时,G7国家的GDP总额占全球GDP的份额也快速下行。截至2020年底,已经下降到45%,相比1990年的峰值下降了22个百分点。

如何在一个框架下理解并解释全球化进程中不同经济体经济发展的路径差异?基于“三级约束”——商品、知识(或思想/信息)和人口——框架,鲍德温认为,不同阶段的全球化在本质上是不同的。

19世纪初是全球化的“第一次解绑”(1.0时代)。驱动力是蒸汽机的发明、改良和应用,商品的生产国与消费国开始分离,贸易的内容以初级商品和工业制成品为主,服务贸易几乎可以忽略不计。此后170多年里,知识和人口的流动仍然受限,信息流通成本较高,这约束了垂直一体化分工和创新的扩散。托马斯·弗里德曼所说的“碾平世界的10大动力”中的最早一项也是1989年才出现的Windows操作系统。互联网时代的基础设施Web直到1995年才诞生。与此同时,第二次世界大战后的自由贸易主要局限于西方阵营,直到1989年柏林墙倒塌和1991年苏联解体,两大阵营的对峙才正式结束。

20世纪90年代是全球化的“第二次解绑”(2.0时代)。由于ICT技术的发明和扩散,知识或信息的流通成本大幅下降,提升了全球协同生产的能力。很难想象在一个信息流通不畅的时代,分工能够达到今天这样的深度和广度。信息时代,恐怕断网对生产的影响不会弱于断电,尤其是对于跨国公司而言。同样重要的是,“资本”要素的解绑也在同步推进。20世纪80年代的金融自由化思潮带动了跨境直接投资的兴起。发展中国家开始摒弃保护主义政策,纷纷加入到全球分工当中。这掀起了全球价值链革命,中间品贸易逐渐成为贸易的主要形式,约占贸易总额的2/3。价值链贸易不仅推升了贸易规模的攀升,也加快了知识的交流和创新的扩散。

发展中国家经济的起飞大多是依靠参与全球价值链贸易和引进创新而实现的,但这一切都是建立在ICT革命之上的。ICT革命解决了信息流通的问题,但没有解决人(即劳动)的流通问题。制造业可以靠自动化,但大量的服务业仍然是劳动密集型的。也正是因为劳动的流动成本高,知识和资本才流向劳动力密集地区。如此一来,发达国家是“高技术+高工资+高资本”积累的组合,发展中国家则是“高技术+高资本+低工资”的组合,后者显然更有优势。

全球化正迎来“第三次解绑”(3.0时代),新一代人工智能(AI)、增强现实/虚拟现实(AR/ VR)等技术将使人口的流动不再受到空间的约束,面对面交流的成本将大幅下降,曾经不易流通的服务也将变得可流通。假想两个场景:(1)线上会议。在2.0时代,用的是腾讯会议,可以共享课件,看见参会者的二维图像,听见声音,效果并不理想。在3.0时代,远程显像和全息临场感等技术将实时投影三维图像,高仿真的虚拟会议更接近线下会议的效果;(2)餐饮服务。假如你在国外留学,很想念妈妈做的红烧肉。在2.0时代,你只能通过视频连线的方式让妈妈教你怎么做,但还是得自己下厨。但在3.0时代,妈妈可以借助远程机器人“亲自下厨”,并将做好的红烧肉端到你面前。类似地,医疗、教育、家政、文娱等服务业贸易的可行性将显著提升。当下流行的“元宇宙”(Metaverse)概念表明虚拟现实革命正在加速推进。在这样一个虚拟的世界里,时间和空间不再是人类行为的约束,不仅仅是经济行为。

ICT革命中的三大定律(摩尔定律、吉尔德定律和梅特卡夫定律)仍在沿“S”曲线上行,信息流动成本将进一步降低,生产可能性边界会进一步外扩。逻辑上,这意味着全球分工将进一步细化;由于全球“人口红利”的拐点已经出现,未来外包的目的地很可能还将继续向印度、非洲这些劳动力充裕国家或地区延伸。服务业价值链分工格局很可能与地缘约束下的制造业分工的“三足鼎立”格局(以中国为中心的亚洲价值链;以美国为中心的北美价值链;以德国为中心的欧洲价值链)有所差异,服务业规模远大于制造业。“微笑曲线”表明上下游服务端的增加值高于中游制造端。发达国家在服务业上的比较优势显著高于中国等后发国家。服务贸易可行性边界的提升很可能扭转当前的国际收支格局,美国和英国的比较优势最为显著。中国的比较劣势也较为显著。随着“制造业服务化”趋势的推进,服务业比较优势甚至可能扭转制造业的比较优势。这对中国有颇为重要的政策含义。

中国的改革开放搭上了建立于美元体系基础之上的新全球化的顺风车,“中国奇迹”正因为是顺势而为才看起来自然而然。改革开放首先是一场思想解放运动,以邓小平为代表的党中央决策层开始重新审视中国与世界的关系。这首先体现在对外商直接投资(FDI)的看法上。人们开始摒弃“一无内债、二无外债”的落后观念。

在改革开放的同一年,决策层决定接受外商直接投资。截至2019年底,在工业企业中,外商及港澳台投资企业在资产规模、营业收入、利润份额和就业岗位等方面占比约20%~25%,在ICT、汽车等行业,占比超50%。难以量化的,也是影响更深远的是知识和技术的外溢效应及其对劳动生产率的提升。综合考虑直接效应、间接效应和诱致效应,改革开放四十多年,外商投资企业约贡献了国内增加值的1/3和就业的1/4(M. Enright,2017)。

中国制造的崛起与FDI的行业结构有关。2009年之前,制造业占FDI的比例始终在50%以上,峰值出现在2004年,占比71%,此后加速向制造业产出占GDP的比例收敛,2015年后基本匹配。截至到2019年,制造业FDI(流量)占比已经降至25.6%,紧随其后的是房地产业,占比17%,2014年峰值时达29%。占比相對较低的行业包括教育、卫生、社会保障和社会福利,以及文化娱乐等。2010年以来,服务业已经成为中国FDI的主体,但服务业FDI也是“偏科生”。限制指数较高的行业主要是运输、媒体、通信、金融和法律等。以金融业为例,截至2019年,金融业整体限制程度仍然较高,指数值为0.24(表1),远超OECD的0.03和美国的0.02。这导致金融业产值占GDP的比重远超金融业FDI占比。2015年,金融总产值占比升至8%以上,但金融业FDI占比直到2010年才突破1%。

服务贸易可行性边界的提升很可能扭转当前的国际收支格局,美国和英国的比较优势最为显著。中国的比较劣势也较为显著。随着“制造业服务化”趋势的推进,服务业比较优势甚至可能扭转制造业的比较优势。这对中国有颇为重要的政策含义。

基于中国制造崛起的逻辑可推理出,中国服务业整体发展的滞后和金融服务业的“内强外弱”特征与中国对FDI的限制政策有关。这不仅导致中国服务业在贸易中处于比较劣势的地位,同时也限制了中国产业资本“走出去”。较高的生产性服务业发展水平有助于制造业企业将资源集中到优势领域。中国企业没有充分利用中介服务机构来协助其全球化战略的主要原因就在于,本土机构的服务能力不达要求,国外机构收费又比较高,企业尤其是中小企业为了节省成本而不得不放弃中介服务。由于经验不足和未能进行充分的尽职调查,项目失败的概率也大大提高(Hui Yao Wang and Lu Miao,2019)。

产业结构演进的逻辑

产业结构与经济发展阶段有一定的对应关系。各国大体上遵循从第一产业向第二产业和第三产业演化的规律。中国也不例外。中国FDI开放的次序也符合幼稚工业论。近年来,适应于经济发展阶段和结构转型的需求,中国逐步降低FDI门槛。在《中欧全面投资协定》(尚未签署生效)中,中国承诺在金融服务、海上运输服务、云服务、私人健康服务等行业降低市场准入。综合而言,扩大服务业开放一举三得:第一,有助于吸引FDI;第二,提高国内服务业生产率,改善服务贸易收支,促进服务业资本“走出去”;第三,促进产业资本“走出去”。

政治意志似乎是每个阶段影响全球化进程的主导因素,但从500年全球化历史来看,技术和创新才是塑造全球化的终极力量。它不仅划定了贸易的边界,而且还影响着利益的分配和世界政治经济格局。20世纪八九十年代以来的全球化与此前的全球化存在本质区别,世界也从“大分流”走向“大合流”。新一代技术浪潮正席卷而来,也必将重塑全球化和世界政治经济格局。人类社会的演进有其内在逻辑,大变革往往是由事件驱动的。从未来看,新冠肺炎疫情的历史转折意义或更清晰。2022年一定是智能技术、数字技术和生物医药技术跨越式发展的重要节点。

猜你喜欢

贵州大学学报(社会科学版)(2021年5期)2021-10-18 01:03:15

环球时报(2021-07-29)2021-07-29 05:18:14

大众投资指南(2021年35期)2021-02-16 01:06:18

现代经济信息(2020年34期)2020-06-08 06:02:40

英语文摘(2019年6期)2019-09-18 01:49:16

上海包装(2019年4期)2019-08-30 03:52:56

英语文摘(2019年5期)2019-07-13 05:50:24

消费导刊(2017年24期)2018-01-31 01:29:30

商周刊(2017年8期)2017-08-22 12:10:06

IT时代周刊(2015年8期)2015-11-11 05:50:18