金融产品销售中告知说明义务与适当性义务

——从缔约阶段切入

2022-03-28 07:22:54葛翔

地方立法研究 2022年2期

葛 翔

引言

2019年11月,最高人民法院发布《全国法院民商事审判工作会议纪要》(以下简称《九民纪要》),就销售金融产品、提供金融服务过程中,(1)为了论述简便,以下将销售金融产品、提供金融服务统称为金融产品销售。卖方机构的适当性义务和告知说明义务分别做了规定。同年12月,《证券法》修订颁布,其第88条也将适当性义务和告知说明义务置于同一条款中加以呈现。对告知说明义务和适当性义务之间的区别和联系,理论和实务认知还不统一。有的意见认为,卖方机构的告知说明义务是其适当性义务的组成部分之一,告知说明义务是适当推荐义务履行的前提。(2)参见最高人民法院民事审判第二庭编著:《〈全国法院民商事审判工作会议纪要〉理解与适用》,人民法院出版社2019年版,第426-427页。而有的意见则认为,告知说明义务有广义和狭义之分,前者涵盖对产品基本信息或销售机构利益冲突的信息披露、风险警示、适当性匹配信息等内容,后者是指针对不特定公众的信息披露义务,落实适当性义务是告知说明义务的前提,告知说明义务是落实适当性义务的延伸。(3)参见吴弘、吕志强:《金融机构适当性义务辨析——新〈证券法〉及〈纪要〉视角》,载《上海金融》2020年第6期,第59页。而在司法审判中,由于对两者定位区别认识的不一致,也造成适法不统一。比如在投连险、万能险销售案件中,消费者误认该类保险为普通人身险或银行存款储蓄而购买相关产品后,请求解除合同并予以赔偿。有的法院认为,万能险“不存在本金损失的可能性”,因此卖方机构负有适当性义务的前提并不存在,故对消费者购买该产品后要求解除保险合同并赔偿损失的请求不予支持。(4)江苏省宿迁市中级人民法院(2020)苏13民终4459号民事判决书。而有的法院认为,卖方机构未尽到合理的风险提示的适当性义务而判决解除合同、返还本金并赔偿同期利息。(5)内蒙古自治区赤峰市中级人民法院(2021)内04民终1077号民事判决书。有的法院则认为该类情形属于同时违反适当性义务和告知说明义务,并据此判决解除合同、返还本金并赔偿同期利息。(6)辽宁省鞍山市中级人民法院(2020)辽03民终2954号民事判决书。笔者认为,对适当性义务和告知说明义务两者关系问题值得细致分析,本文拟从两项义务的规范现状入手,先明确不同层级的规范到底如何规定告知说明义务和适当性义务,再从比较法视角分析两者区分的意义。在此基础上,对前述规范中告知说明义务和适当性义务的关联和内在区别,以缔约阶段作为论证的切入点,来解决两者关系的定位问题。最后,基于适当性义务与告知说明义务的内在区别,也应当导出不同的责任范围。从确立金融产品销售“卖者尽责、买者自负”的基本定位来看,厘清告知说明义务和适当性义务之间的关联性,对探求“卖者尽责”“买者自负”之间的平衡点,可能会有所助益。

葛翔:金融产品销售中告知说明义务与适当性义务

一、告知说明义务与适当性义务的规范梳理和比较

(一)适当性义务和告知说明义务的规范内容

从法律规范、行政规范性文件和行业协会自律规则中规定的适当性义务和告知说明义务内容来看,两者关系并不明确。在证券法修订前,法律层面并未对告知说明义务和适当性义务作明确统一的规定,《证券法》也仅仅对告知说明义务和适当性义务在第88条第1款中做了原则表述。而适当性义务和告知说明义务具体内容散见于规章、规范性文件、自律规则中,两者规范结构和列举就呈现多种样态。

第一类是在一般条款中有类似于《证券法》第88条的,对适当性义务和告知说明义务一并表述,同时又在具体条款中分别规定了适当性义务和告知说明义务。比如《公开募集证券投资基金销售机构监督管理办法》(7)第17条对两者作了一并表述,同时第46条和第47条又分别对适当性和告知说明作了具体规定。《证券期货投资者适当性管理办法》(8)第3条对两者作了一并表述,又在第18-21条和第23-24条分别规定了适当性义务和告知说明义务。《保险资产管理产品管理暂行办法》。第二类是在一般条款中虽有对适当性义务和告知说明义务一并表述,但仅对告知说明义务进行了具体规定。比如《公开募集证券投资基金运作管理办法》。第三类是对适当性义务和告知说明义务分别规定。如《中国人民银行金融消费者权益保护实施办法》《关于规范金融机构资产管理业务的指导意见》《期货公司资产管理业务试点办法》《证券公司金融衍生品柜台交易业务规范》等。

而从相关规范中对告知说明义务所涉内容的规定来看,更为纷繁多样。大致归纳来看,主要有这样五类内容:其一,交易主体、关联主体及产品管理人内部组织的披露。如私募基金管理人与出资人、实际控制人、关联方的关系,(9)《关于加强私募投资基金监管的若干规定》(证监会公告〔2020〕71号)第5条、第6条。私募基金财产与关联方的交易,(10)《公开募集证券投资基金运作管理办法》(证监会令第104号)第33条,《关于加强私募投资基金监管的若干规定》(证监会公告〔2020〕71号)第11条。实际承担合同义务的经营主体,(11)《中国人民银行金融消费者权益保护实施办法》(中国人民银行令〔2020〕第5号)第16条。具体管理产品的人员情况等。(12)《信托公司集合资金信托计划管理办法》(银监会令2009年第1号)第7条。其二,产品合同内容的告知说明。如向客户讲解有关业务规则和合同内容,提示投资人阅读基金合同等资料,销售文件应当按照规定全面说明产品特征,披露资管计划交易结构、当事各方权利义务条款、关联交易情况等信息。(13)《证券公司监督管理条例》(国务院令第653号)第30条,《公开募集证券投资基金销售机构监督管理办法》第17条、第47条,《关于规范金融机构资产管理业务的指导意见》(银发〔2018〕106号),《证券期货经营机构私募资产管理业务运作管理暂行规定》(证监会公告〔2016〕13号)第3条、第4条,《中国人民银行金融消费者权益保护实施办法》第16条,《证券期货经营机构私募资产管理计划运作管理规定》第6条,中国证券投资基金业协会《私募投资基金募集行为管理办法》第23条,等等。其三,缔约前的风险揭示。从相关规范来看,很多都是将风险揭示与合同要素内容的告知作了并列规定,比如要求“资产管理合同、产品说明书、风险揭示书应……向投资者全面介绍资产管理产品的特点、投资方向、风险收益特征;对涉及投资者权益的特殊安排,应当以醒目字体向投资者重点说明,充分揭示风险”。(14)《中国证券监督管理委员会办公厅关于加强证券公司资产管理业务监管的通知》(证监办发〔2013〕26号)。通常而言,金融产品销售中一般性风险的告知主要体现为两种形式,一种是通过风险揭示书方式揭示市场风险、信用风险、流动性风险、操作风险、关联交易的风险、聘请投资顾问的特定风险等各类风险;另一种则是在合同中专设风险揭示一节,以提示消费者相关风险。(15)《证券期货经营机构私募资产管理计划运作管理规定》(证监会公告〔2018〕31号)第7条、第11条,中国证券投资基金业协会《关于发布〈集合资产管理计划资产管理合同内容与格式指引(试行)〉〈单一资产管理计划资产管理合同内容与格式指引(试行)〉及〈资产管理计划风险揭示书内容与格式指引(试行)〉的通知》(中基协发〔2019〕3号)。其四,缔约后的信息披露。根据《公开募集证券投资基金信息披露管理办法》《私募投资基金信息披露管理办法》等对金融产品运作过程中的相关信息披露要求做了专门规定,比如投资情况、收益亏损情况等等。《关于规范金融机构资产管理业务的指导意见》中对固定收益类产品、权益类产品和混合产品的不同披露要求也做了原则性规定。其五,其他事项的告知。如金融产品销售过程中,金融机构获取、使用消费者信息的,应当告知消费者。(16)《中国人民银行金融消费者权益保护实施办法》(中国人民银行令〔2020〕第5号)第31条。

从上述分类来看,适当性管理和告知说明制度在规范中的定位关系并不十分统一。原因在于,一方面,金融消费中告知说明义务本身的理论定位还不明晰;另一方面,告知说明义务在规章、规范性文件和自律规则中体现的多样性,对该项义务履行的程度和方式的统一,客观上也带来了一定的困难。

(二)域外对适当性义务与告知说明义务的界分

适当性义务起源于美国,美国金融业监管局(Financial Industry Regulatory Authority)规则2090(FINRARule2090)“了解你的客户”(Know Your Customer)项下2111体现为三个方面:合理根据的适合性义务(the reasonable-basis obligation)、特定顾客的适合性义务(the customer-specific obligation)、定量适合性(quantitative suitability)。(17)FINRA Rule 2090,Financial Industry Regulatory Authority:https://www.finra.org/rules-guidance/rulebooks/finra-rules/2111,最后访问时间:2022年2月14日;另参见何颖、阮少凯:《论金融产品销售商的投资者适当性义务》,载《财经法学》2021年第1期,第135-137页。通常认为,在美国证券市场中,经纪商/交易商主要受适当性义务规制,投资顾问(investment adviser)主要受信义义务(fiduciary duty)规制。(18)参见刘丽帆:《美国投资者适当性规则修订溯因》,载《金融法苑》第103辑。而实质上适当性规则本身与信义义务呈现交织关系,两者的区别只不过存在责任程度差异而已。信义义务的产生在英美衡平法传统中与信托法、信义关系密不可分,(19)参见徐化耿:《信义义务的一般理论及其在中国法上的展开》,载《中外法学》2020年第6期,第1574-1575页。从美国相关制度来看,在部分判例和监管规则中对告知说明义务虽有所涉及,但其与适当性义务之间的区别并不明显,比如 SEC v.Capital Gains Research Bureau, Inc.一案中,(20)375 U.S.180 (1963).联邦最高法院认为,Capital Gains作为投资顾问在向其订阅者推荐一系列股票过程中,未披露其在推荐前已获得了部分推荐股票的头寸,也未披露其在推荐后不久又卖出头寸的情况,有违信义义务,从而触及《投资顾问法》(InvestmentAdviserAct)中的反欺诈条款。投资顾问须向投资者披露利益冲突,从形式上来看属于告知说明义务的范畴。而在美国证券交易委员会(SEC)发布的各项规则中,亦反复引注该案用以说明投资顾问、经纪商/交易商的适当性义务。(21)Suitability of Investment Advice Provided by Investment Advisers; Custodial Account Statements for Certain Advisory Clients, Investment Advisers Act Release No.1406, U.S.Government Information:https://www.govinfo.gov/content/pkg/FR-1994-03-22/html/94-6658.htm,最后访问时间:2022年2月14日;Regulation Best Interest: The Broker-Dealer Standard of Conduct, Federal Register: https://www.federalregister.gov/documents/2019/07/12/2019-12164/regulation-best-interest-the-broker-dealer-standard-of-conduct,最后访问时间:2022年2月14日。可见,在信义义务统一框架下,适当性义务和告知说明义务的区分意义并不大,因为最终都会导入违反信义义务的逻辑论证中,差异结果仅体现为责任范围的大小以及民事责任和行政责任的区分而已。又如《欧洲金融工具市场指令》(MiFID II)中,虽然也在第24条(General principles and information to clients,一般原则与告知客户)、第25条(Assessment of suitability and appropriateness and reporting to clients,适当性与妥适性评估和向客户报告)分别规定了告知义务和适当性义务。但是第24条本质上指向的是“了解你的产品”,而第25条在指向了解你的客户的同时,也包括了向客户报告的义务,实际上也并不严格界分适当性义务和告知说明义务。

但是反观日本,则情况又有所不同。日本在2000年《金融商品销售等相关法律》颁布前,金融产品销售中并无适当性义务之法定概念,但是在不少判例中通过由证券交易法或民法上的诚信原则推导出的告知说明义务来对金融消费者加以保护。(22)参见陈洸岳:《金融消费者保护法下业者损害赔偿责任初探》,载《月旦法学》第199期,第11页。比如在信托产品销售中,营业者对于产品是否保本、是否具有本金损失之风险,应当依诚信原则向消费者进行说明;在连动式债券销售过程中,应当向消费者说明债券损益与股价变动之关系;等等。这些判例所反映的告知说明义务与单纯的资讯告知不同,必须达到其说明程序“足以使投资者对于金融产品产生正确之认识而决定交易之程度,方足以当之”。(23)杜怡静:《金融业者于金融商品贩卖时之说明义务》,载《月旦法学》第126期,第11页。《金融商品销售等相关法律》颁布后,明确引入了适当性义务。其立法说明认为,适当性义务可以分为狭义适当性义务和广义适当性义务。前者主要指产品和消费者之间的适配性,其前提是了解客户、了解产品,从而将合适的产品销售给合适的客户,后者除了适配性以外还包含了告知说明义务。但是,在实践中两者有一定的区别,而非完全作为关联概念。(24)同注, 陈洸岳文,第19页。有的意见认为,部分顾客财力雄厚,虽然适合高风险投资行为,但对于复杂之金融商品,如欠缺对其说明义务,仍不能视为合法之劝诱;有些顾客财力不足,即使对其尽到说明义务,但劝诱其投资高风险裁判,仍认为构成违反适当性,基于此,日本实务大多认为说明义务与适合性原则为不同之义务。参见杜怡静:《论对金融业者行销行为之法律规范——以日本金融商品贩卖法中关于“说明义务”及“适合性原则”为参考素材》,载《台北大学法学论丛》第57期,第27-28页。从条款陈列顺序来看,(25)参见中国证券监督管理委员会组织编译:《日本金融商品交易法及金融商品销售等相关法律》,法律出版社2015年版,第1251-1263页。《金融商品销售等相关法律》在第3条、第4条规定了金融产品销售者告知说明义务,并详尽罗列了告知说明的具体范围;而相较之下,第8条、第9条则只对适当性义务做了极为原则性的规定。第8条仅规定:“金融商品销售业者等从事金融商品销售等相关劝诱业务时,应努力确保其恰当。”与之类似,次贷危机后我国台湾地区于2011年制定“金融消费者保护法”,其第9条规定,与金融消费者订立提供合同前,金融机构“应充分了解金融消费者之相关资料,以确保该商品或服务对金融消费者之适合度”;第10条规定,销售金融产品或服务,订立合同前,应向金融消费者充分说明该金融商品、服务及合同之重要内容,并充分揭露其风险。并于同年由主管机关制定“金融服务业提供金融商品或服务前说明契约重要内容及揭露风险办法”“金融服务业确保金融商品或服务适合金融消费者办法”,对相关要求予以细化。(26)参见李智仁:《金融服务业营销监理规范之台湾经验》,载《月旦财经法杂志》第31期,第168-181页。实则也将适当性义务与告知说明义务作了明确区分。

从域外比较反过来再来考量告知说明义务与适当性义务之间区分之实益,则可能形成更为清晰的理解。诸如日本,不仅在立法中将告知说明义务与适当性义务分别进行规定,在司法实践中对两者也作了一定区分,其主要原因可能在于这样几方面:首先,在传统成文法法域,民法上的告知说明义务有着系统性和优势性地位,在成文规范上往往是先有告知说明义务,再移植规定适当性义务,告知说明义务具有引入适当性义务的过渡性特征,即在移植适当性义务前先以告知说明义务作为保护金融消费者的重要依托,而适当性义务在规范上加以明确后,两者的关系定位就成为一个必然要面对的问题。其次,由于大陆法系并无信义义务适用之理论传统,信义义务也往往于信托法律制度移植之后再予以引入,因此信义义务的概念架构与大陆法系的民法传统往往难以完全适配。(27)实际上,近年来不少学者也试图通过理论解释,将信义义务从信托法拓展到我国民商法其他领域,但只能从基本法理上予以推演,却很难在现行法律规范体系上找到具体条款依托。参见王莹莹:《信义义务的传统逻辑与现代建构》,载《法学论坛》2019年第6期,第27-28页;许德风:《道德与合同之间的信义义务——基于法教义学与社科法学的观察》,载《中国法律评论》2021年第5期,第146-147页。在缺乏信义义务统一理论和规范框架时,适当性义务和告知说明义务无法找到一个相对统一的适用基础,由此必然需要进行一定的区分。最后,基于传统民法体系中,侵权责任与违约责任、先合同义务与合同义务等概念的细分,必须有赖于行为要件的分解和一一对应,不然无法在既有法律体系中确定相应的法律责任。当然,由此就产生了问题的第二层次,适当性义务、告知说明义务如何与侵权责任、违约责任、缔约过失责任等相互映射的问题。即使如日本等法域虽然在规范层面对适当性义务和告知说明义务作了区分,但是对于各项义务在合约形成中所处地位——先合同义务、合同义务、附随义务——以及违反各项义务所产生的法律后果仍存在一定分歧。又如日本通说认为,违反告知说明义务构成侵权,违反适当性义务仅构成行政责任,而无民事责任,(28)参见杜怡静:《论对金融业者行销行为之法律规范——以日本金融商品贩卖法中关于“说明义务”及“适合性原则”为参考素材》,载《台北大学法学论丛》第57期,第13-18页。显然也与我国实务不同。而违反告知说明义务构成侵权后能否撤销金融产品销售合同或确认其无效,也存在不同意见。可见,区分适当性义务和告知说明义务在民法传统下有特定意义,也是适配相应法律责任的重要前提。

二、从缔约阶段分析告知说明义务与适当性义务的关系

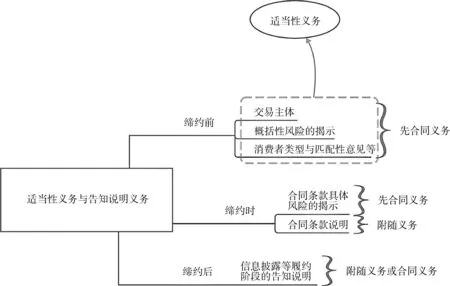

结合我国有关告知说明义务的规定和域外经验,笔者认为对适当性义务和告知说明义务进行必要界分,对科学确定违反适当性义务和告知说明义务所应当承担的责任后果,有重要意义。而告知说明义务与适当性义务之所以某种程度上较难区别,一方面在于,两项义务所对应之客体往往具有重合性,比如未履行风险揭示,既可能违反适当性义务,也可能违反告知说明义务。另一方面,告知说明义务和适当性义务到底是都属于先合同义务,还是仅有适当性义务属于先合同义务,也并不明确。笔者认为,金融产品销售中的告知说明义务呈现多层次构造的特征,从合同磋商到订立、履行过程都存在告知说明义务。以意思表示具体化之时点作为告知说明义务归类的切入点,可能有助于解释适当性义务和告知说明义务两者在金融产品销售合同形成过程中的不同作用。因此,结合前述对规范中告知说明对象的梳理,如果依照合同关系的发展阶段来划分,可将之划分为三个阶段:缔约前的告知说明,缔约时的告知说明,缔约后的告知说明。(29)参见杜怡静:《金融商品交易上关于说明义务之理论与实务上之运用——对连动债纷争之省思》,载《月旦民商法》第26期,第53-54页。

(一)缔约前的告知说明

“缔约前”意指卖方机构尚未向金融消费者提出要约(《民法典》第472条)的阶段,(30)关于要约的定义与条件,参见黄薇主编:《中华人民共和国民法典释义》(中),法律出版社2020年版,第909-911页。也就是卖方机构与金融消费者仅进行磋商,此时并未形成具体的意思表示。在缔约前,卖方机构向消费者所作告知说明的内容主要有这样几项:卖方机构的主体身份,产品的概括性风险,消费者的类型归属和匹配性意见。实践中不少金融产品存在实际销售主体与名义主体不符,或者误导消费者对实际主体的判断等情形,影响金融消费者对产品经营销售主体的正确判断。如私募基金管理人的实际控制人等进行私募基金宣传推荐,或以登记备案、金融机构托管、政府出资等名义,(31)《关于加强私募投资基金监管的若干规定》(证监会公告〔2020〕71号)第6条。或通过委托银行、券商等机构代销私募基金为自身增信、部分从业人员非法售卖“飞单”等“混淆管理人角色”“募管权责不清”的情形。(32)中国证券投资基金业协会《〈私募投资基金募集行为管理办法〉起草说明》,中国证券投资基金业协会:https://www.amac.org.cn/aboutassociation/gyxh_xhdt/xhdt_xhtz/201604/t20160415_1396.html,最后访问时间:2022年2月14日。向消费者披露卖方机构实际主体,是缔约前的一项基本要求。比如,《欧洲金融工具市场指令》第24条4(a)(i)提出,投资公司在给出投资建议前应当告知消费者,该建议是否是独立作出的。

风险揭露是最为重要的告知说明客体,但是缔约前的风险揭露是概括的而非具体的,主要有两点理由:一是,缔约前的风险揭示是为了满足消费者适配性,往往不只涉及单一金融产品;二是,缔约前交易双方并未形成具体的意思表示。这里很重要的一点就是缔约前风险揭示的前提是“知道你的产品”,而“知道你的产品”需要基于一个广泛的调查研究基础。《欧洲金融工具市场指令》第 24条 4(a)(ii)项指出,在给出推荐前应当告知消费者该建议是基于对不同类型金融产品的广泛分析还是有限分析。美国证券交易委员会在对投资顾问行为标准的解释规则中也明确,(33)Commission Interpretation Regarding Standard of Conduct for Investment Advisers Release,Federal Register: https://www.federalregister.gov/documents/2019/07/12/2019-12208/commission-interpretation-regarding-standard-of-conduct-for-investment-advisers,最后访问时间:2022年2月14日。投资建议是否符合客户的最佳利益,必须在投资顾问为客户管理的投资组合和客户的目标背景下进行评估,并对投资进行合理的调查。也就是说,缔约前卖方应当基于对一类产品进行调查比较后,向消费者告知不同产品的风险差异,由此推荐消费者购买符合其自身风险偏好、风险承受能力的产品。此时,不同产品的风险揭示当然只可能是概括性的比较,而非就具体风险的比较,因为具体的风险差异因素对消费者适配性是没有意义的。类似的,在我国《证券期货投资者适当性管理办法》第16条规定,划分产品风险等级应当“综合”考虑相关因素,涉及投资组合的产品或者服务,应当按照产品或者服务“整体”风险等级进行评估。当然,利益冲突也可以包括在缔约前的概括性风险中。

缔约前,在告知消费者金融产品的概括性风险的同时,应当告知消费者其自身风险类型归属以及产品匹配性意见。消费者风险类型归属实质上是消费者分类制度,(34)参见陈颖健:《私募基金合格投资者制度研究》,载《证券市场导报》2018年第10期,第65-68页。其是适当性管理的首要前提,国际证监会组织(IOSCO)2013年《关于分销复杂金融产品的适当性要求》(SuitabilityRequirementswithRespecttotheDistributionofComplexFinancialProducts)终期报告,(35)Suitability Requirements with Respect to the Distribution of Complex Financial Products,International Organization of Securities: https://www.iosco.org/library/pubdocs/pdf/IOSCOPD400.pdf,最后访问时间:2022年2月15日。将消费者分类作为第一项原则列出。消费者分类除了区分专业投资者和普通投资者以外,还规定了进一步的细分要求。(36)比如《证券期货投资者适当性管理办法》第9条:经营机构可以根据专业投资者的业务资格、投资实力、投资经历等因素,对专业投资者进行细化分类和管理。消费者风险类型归属和产品概括性风险都应当向消费者进行告知,唯有通过告知才能最终实现产品的适配性要求。由此,缔约前的告知说明义务实际上就是适当性义务的一部分。

(二)缔约时的告知说明

“缔约时”意指在完成产品适配后,卖方机构向消费者作出要约的阶段。此时,基于产品适配性,卖方机构已经完成了产品的推介而进入产品的销售,意思表示的内容已经具体化。在缔约时,卖方机构告知说明内容义务的客体指向的是对合同条款的说明解释以及对合同条款所构成的具体交易风险的揭示。在相关规范中,对于合同具体条款的说明义务和风险告知有时候会混同在一起。比如《证券公司监督管理条例》第23条规定:“证券公司与客户签订证券交易委托、证券资产管理、融资融券等业务合同,应当事先指定专人向客户讲解有关业务规则和合同内容,并将风险揭示书交由客户签字确认。”缔约时合同具体条款的说明和缔约前概括性的风险告知,两者之间区别和联系在于:概括性的风险往往是由具体的风险凝聚而成,而具体的风险本质上又来源于合同具体条款所明示或隐含的内容,比如产品的流动性、杠杆率、产品是否具有结构性、投资范围、发行人等相关主体的信用状况等等。概括性风险决定了消费者能买什么样的产品,而消费者决定买什么样的产品则取决于合同具体条款。

例如,卖方机构向某人推荐购买余额宝和原油宝,从适当性角度,可能两者都符合某人的财务条件和风险偏好,因为适配性有向下兼容的效果,(37)比如证券业协会《证券经营机构投资者适当性管理实施指引(试行)》(中证协发〔2017〕153号)第17条规定,证券经营机构应当根据本机构及普通投资者的实际情况,确定其风险承受能力等级与产品或服务的风险等级适当性匹配的具体方法,也可以参照以下方式确定:(1)C1级投资者匹配R1级的产品或服务;(2)C2级投资者匹配R2、R1级的产品或服务;(3)C3级投资者匹配R3、R2、R1级的产品或服务;(4)C4级投资者匹配R4、R3、R2、R1级的产品或服务;(5)C5级投资者匹配R5、R4、R3、R2、R1级的产品或服务。专业投资者可以购买或接受所有风险等级的产品或服务,法律、行政法规、中国证监会规定及市场、产品或服务对投资者准入有要求的,从其规定和要求。但是具体决定买余额宝还是买原油宝,取决于其对两者产品内容的具体判断,某人当然也可以在比较后购买余额宝。因此,适配性告知主要解决的是能卖什么,即消费者的财务状况、风险偏好适合哪类产品,而消费者是否决定购买特定产品,取决于合同具体条款,即重要性事实的告知说明(key fact statement),(38)Good Practices for Financial Consumer Protection 2017 Edition(《金融消费者保护良好实践》2017版),World Bank:https://openknowledge.worldbank.org/handle/10986/28996,最后访问时间:2022年2月17日。只有基于对合同具体条款的了解,消费者才能作出正确的意思表示,由此方能构成合同关系,而在适当性匹配阶段,买卖双方尚未形成具体的意思表示。

对于重要性事实的告知有时候容易和适当性匹配问题混淆,比如王某与建设银行北京恩×支行金融委托理财合同纠纷案。(39)北京市第一中级人民法院(2018)京01民终8761号民事判决书。许多观点将该案归纳为适当性问题,(40)同注,何颖等文,第135页;参见王毓:《商业银行违反适当性义务案例的法律分析与启示》,载《现代金融导刊》2020年第7期,第77-78页;袁恩浩:《从一则案例浅析金融机构适当性义务》,载《现代金融导刊》2020年第4期,第78页。该案中王某风险测评为稳健型,建行恩×支行向其销售的产品为中风险,从《私募投资基金募集行为管理办法》的有关规定来看,其风险匹配似乎并未超出规定。(41)根据《私募投资基金募集行为管理办法》“附件2:私募投资基金投资者风险问卷调查内容与格式指引(个人版)”中的分类,普通投资者可以分为保守型、稳健型、平衡型、成长型、进取型等,稳健型与中风险产品之间并未明显不适配(风险评估的科学性当然是另外的问题)。而一、二审法院将王某在风险评估中勾选“不希望本金损失”作为论证基础,认定系争产品不适当,可能存在逻辑上的欠缺。笔者认为,该案本质上是合同具体条款风险告知问题,即销售机构是否就合同中涉及本金可能损失的具体条款向消费者进行了明确说明。风险评估中勾选的意见不应作为消费者对具体产品所作的意思表示,而只能作为风险评估的构成要素之一。如果认为风险评估中勾选“不希望本金损失”是对具体产品所做的意思表示,则意味着不得向该消费者销售存款等保本产品以外的任何产品,显然是荒谬的。所以,在该案中争议焦点应该是消费者与卖方机构之间是否就案涉产品合同形成了一致的意思表示,即消费者是否购买的是其预想的金融产品,而不是消费者“能不能”购买系争金融产品。也就是系争产品与消费者基于合同条款所形成的信赖预期是否一致的问题。如果把缔约时的告知说明作为一种合同解释来看,“作为合同解释对象的意思表示是有相对人的意思表示(需受领意思表示),而且大多数合同涉及利益交换关系,所以解释时侧重于相对人视角,以信赖保护为导向”。(42)杨代雄:《法律行为论》,法律出版社2021年版,第201页。由此角度出发,缔约前的告知说明是一种单向性的动作,在对概括性风险进行描述时卖方机构与消费者之间并不发生意思表示的交换,消费者只是单方接受卖方机构所作的概括性风险描述,进而再决定是否购买相应金融产品。而对合同具体条款的说明是交互性的说明,是基于双方意思表示形成一致性的过程中,卖方机构在消费者预期范围内对合同条款所作的解释。因此,王某与建设银行北京恩×支行金融委托理财合同纠纷案中体现的告知说明义务涉及的是合同条款的说明,而非概括性风险的告知,由此导致的责任承担也应有所不同,这一点在后续再予以分析。

而将缔约时的告知说明义务予以独立出来还有另一作用。许多监管规范都设置了金融产品销售缔约后的“冷静期/犹豫期”,如《商业银行理财业务监督管理办法》《人身保险业务基本服务规定》《私募投资基金募集行为管理办法》等。消费者在犹豫期内可行使合同撤回权。而缔约时对合同条款的告知说明实质上是消费者行使撤回权的基础之一,唯有卖方机构在缔约时能正确告知说明合同条款构成,揭示条款的具体风险,才能保证消费者正确行使合同撤回权。

(三)缔约后的告知说明

“缔约后”实际上就是履约阶段,根据相关信息披露规范的规定,在履约阶段卖方机构除了依照规范和合同约定及时向消费者提供信息以外,还应当根据诚实信用原则就缔约后发生的特定情况及时通知消费者,如应告知合同风险发生超出合同约定或者消费者预期的变化。履约阶段的告知说明义务根植于卖方机构的信义义务。比如,英国金融行为监管局颁布的《商业行为规范》(ConductofBusinessSourcebook)2.1.1R和11.2.1R条中明确,(43)Conduct of Business Sourcebook,Financial Conduct Authority:https://www.handbook.fca.org.uk/handbook/COBS.pdf,最后访问时间:2022年2月18日。金融公司应当遵循客户最佳利益规则;在执行客户指令时,应当采取合理步骤并考虑执行因素,为客户取得最好的结果。同时,在11.2.22R条中又原则性地列举了公司在执行客户指令时需要向客户披露适当信息:在执行前向零售客户披露重要的执行因素,为实现客户最佳利益所采取的执行步骤;对客户具体指示可能阻碍前述目的实现时,作出警示。那么缔约后卖方机构是否还存在适当性义务?有的意见认为,在合同履约阶段也可能发生不适合金融消费者的交易,因此履约阶段也有适当性义务存在的空间。(44)同注②,第412页。笔者认为,履约阶段所发生的不适合金融消费者的交易,比如金融产品增量购买或投资新品种,这时新交易的产生本身应当视为新的意思表示而构成缔约,履约阶段严格来说只是执行原有的合同约定,因此原则上并无适当性义务存在的空间,而要保障履约阶段金融消费者权益,仍应通过告知说明义务的完善来加以实现。

总结上述论述,从另一角度来看,金融产品销售中的告知说明义务与《消费者权益保护法》中告知义务的区别在于,普通金融投资者高度依赖卖方机构,因此金融产品销售中的告知说明义务往往基于信赖关系,(45)参见林育廷:《论金融专业人员之信赖义务》,载《东吴法律学报》第20卷第4期,第10-14页。有别于普通消费中商家的一般注意义务。《消费者权益保护法》第20条的规定,对产品、服务规格等信息,要求商家主动告知、被动说明,(46)参见何山主编:《〈中华人民共和国消费者权益保护法〉释义及实用指南》,中国民主法制出版社2013年版,第64-65页。此外如《民法典》第496条“格式条款”,亦仅要求条款提供方主动提示、被动说明。(47)参见最高人民法院民法典贯彻实施工作领导小组主编:《中华人民共和国民法典合同编理解与适用(一)》,人民法院出版社2020年版,第241-242页。在金融产品销售过程中,卖方机构则应当主动说明金融产品风险和收益结构等内容,这是金融产品销售中告知说明义务与一般合同关系中告知义务的区别之一。而更为重要的区别是,一般合同关系中交易一方所负告知义务主要集中于产品与合同本身,即聚焦于合约达成所涉的具体意思表示范围之内。而金融产品销售中的告知说明义务除合约达成的具体意思外,还包含了适当性部分。也就是说,缔约前适当性义务、告知说明义务所涉内容不构成合同具体意思的部分,主要指向产品风险问题。而缔约时相关意思才具体化,因此,缔约前的告知说明属于适当性义务的组成部分,而缔约时的告知说明义务独立于适当性义务。适当性义务与告知说明义务的主要区分也就在于合同意思的具体化与否,由此也决定了违反这两项义务所承担责任的不同。

三、卖方机构未履行适当性义务与告知说明义务的责任区分

《九民纪要》相关释义认为,适当性义务属于先合同义务,因此承担缔约过失责任。(48)同注②,413-414页。而告知说明义务并非都属于先合同义务,其有多层性的特征,因此违反告知说明义务与适当性义务的责任存在相应区别,依照适当性义务的责任定位来确定违反告知说明义务的责任后果常会产生偏差。

(一)缔约时告知说明义务的二元性

从告知说明义务的多层次构造来看,缔约后的告知说明义务属于合同义务应无疑。在缔约前阶段,卖方机构的告知说明义务属于适当性义务的组成部分,即属于先合同义务,未履行即构成缔约过失责任。而缔约时的告知说明义务则需要进一步细分。

缔约时告知说明义务的客体主要是合同具体内容。但是对合同具体内容的告知又可区分为两个方面:即合同具体风险的说明和合同条款的解释。比如某定期开放的资管产品,其合同中约定资管产品只得投资于AA级标准债,但同时约定“因市场波动等因素,造成投资标的不符合约定的,管理人可在6个月内予以调整”。实际上,该条约定蕴含了如下风险,即投资者在产品开放期购买该资管产品时,资管产品投资标的中可能包含了部分低于AA级的债券标的。(49)参见上海金融法院(2021)沪74民终421号民事判决书。就此,卖方机构应当在缔约时结合合同条款向投资者做必要说明。该项说明所涉并非对合同条款的解释——因为合同文义并无歧义——而系对合同结构所蕴含的风险予以释明。具体合同条款的告知说明反映的是合同的具体“风险”还是合同的具体含义,差别在于风险改变消费者的决策,合同具体含义改变消费者对履约的预期;合同条款所蕴含的具体风险本质上不构成意思表示,因此不涉及交易双方合同上的权利义务,而合同具体条款的解释影响合同的意思表示,进而影响合同的履行。因此,对合同具体风险的说明,属于先合同义务。合同具体条款之风险揭示的意义在于,金融产品虽未明示本金损失的风险或者超出本金损失的风险,但这一具体“风险”往往是蕴含在产品结构、投资标的等具体合同条款中的,然而消费者囿于知识结构等因素,不能正确认知具体条款所隐含的风险特征,卖方机构当然有义务向消费者进行说明,此时说明的不是具体条款的解释而是具体条款所包含的具体风险,故此部分属于先合同义务。而合同条款所包含之具体风险又并不影响金融产品的风险适配性,因此属于告知说明义务而非适当性义务范畴。从另一个角度来看,缔约过失责任是违反先合同义务应承担的民事责任,以行为人有过错为构成要件。(50)同注,第273页。具体风险的告知说明对金融消费者具有合同的“预约性”,其所处阶段正好在卖方机构要约由非具体化向具体化过渡之中,消费者由此开始产生信赖利益。(51)参见李潇洋:《民法典中缔约信赖保护的规范路径》,载《法学》2021年第1期,第115-118页。因此,先合同义务保护信赖利益,由此确立具体风险之告知义务属于先合同义务,更为符合我国合同法的基本构造。

而对于缔约时具体条款含义的解释说明,形式上虽然接近于先合同义务,但是其效果并不同于前述“具体风险”的告知。“缔约时”的本质是意思表示具体化并形成合同的时点——即合同成立之时,在金融产品销售时对具体合同条款的解释说明本身是意思表示具体化的一部分,构成合同之内容。卖方机构作为金融合同条款的提供者,对合同条款涉及消费者重大权益的应当进行说明解释。对合同具体条款含义的解释影响消费者订立合同的意思,而该错误意思也会进一步影响到合同的履行。比如在田某、周某与中×信托有限公司借款合同纠纷案中,(52)上海金融法院(2020)沪74民终1034号民事判决书。贷款合同中约定的“平均利率”为11.88%,而从《还款计划表》中计算所得的实际年利率约为20.94%。该案反映的即是合同具体条款的告知说明义务,故判决结果是贷款机构返还多收取之利息,而非赔偿损失。由此可见,具体之风险是否说明并不会影响金融产品合同缔约后的履行,而对金融产品合同具体条款的解释说明,其效果不仅局限于缔约时,还会影响到缔约后的履行。从这个角度而言,缔约时具体条款含义的解释说明属于广义附随义务。(53)我国合同法上附随义务的范围历来有争议,有将先合同义务、后合同义务和合同履行中给付义务以外的义务统称为附随义务,主张广义附随义务概念;有的认为附随义务仅包括合同履行中给付义务以外的义务,主张狭义附随义务概念;还有认为原《合同法》第60条第2款规定的附随义务是和主给付义务、从给付义务相对的概念。参见迟颖:《我国合同法上附随义务之正本清源——以德国法上的保护义务为参照》,载《政治与法律》2011年第7期,第128页。(见图1)

图1

(二)违反适当性义务和告知说明义务的责任范围

对适当性义务和告知说明义务两者区别的忽视,最直接的影响是对卖方机构违反义务的责任确定问题,如前述万能险案件。如果比照适当性义务的责任构成,笔者认为对具体风险未予以揭示而构成缔约过失,与违反适当性义务的责任,存在这样两方面差异:一是,违反告知说明义务应当考虑损失的因果关系,适当性匹配义务原则上较少考虑因果关系,除非消费者与有过错,可以减轻卖方机构的赔偿责任,比如明知自己风险不匹配,但通过第二次风险测评改变消费者分级的;(54)参见潘锋、郭雪:《金融机构适当性义务履行瑕疵应酌情承担赔偿责任——广东广州越秀法院判决陈某诉某银行委托理财合同纠纷案》,载《人民法院报》2020年6月25日,第7版。二是由因果关系出发,违反告知说明义务因原因力的大小而承担不同的赔偿责任。以美国为参照,适当性原则是《证券法》反欺诈条款第10(b)条的从属部分,原告仍然必须证明存在因果关系中的合理依赖。(55)参见朱伟一:《证券法》,中国政法大学出版社2018年版,第446页。这主要可能是由于美国实际上在法律责任上不区分适当性义务和告知说明义务的后果,且违背适当性义务的责任属于侵权责任。而我国,考虑到适当性义务与告知说明义务应予区分,适当性义务解决的是该产品能不能售于特定消费者,既然违背了适当性义务,就意味着该产品就不能售于消费者,卖方机构当然应当承担由此产生的全部本金损失。而告知说明义务解决的是消费者对金融产品的投资预期,投资损失和投资预期之间还应考虑其他因果连接关系。比如某消费者作为进取型投资者,意欲购买高风险高收益产品,但卖方机构未履行告知说明义务而售于该消费者一中风险产品,后该产品发生亏损。卖方机构当然不应就此亏损承担赔偿责任,因为该亏损的形成与告知说明义务未履行并无因果关系。从前述万能险案件来看,万能险本身虽是保本型保险,但是其与普通人寿险还是存在区别的,因此卖方机构虽未违反适当性义务,但属于在缔约时未履行告知说明义务,即对万能险的合同条款未予说明。

而对于缔约时具体风险的告知与合同具体条款未予说明的,两者责任范围亦有所不同。因风险告知在金融产品销售中具有法定性,如《证券法》以及监管规则中都有规定,因此违反对具体风险的告知说明义务,由此造成金融消费者/投资者损失的,卖方机构应当在原因力范围内对固有损失承担赔偿责任。而具体条款未予说明的,卖方机构的责任范围实质上就是消费者基于对合同具体条款所形成的预期。因卖方机构对具体条款未履行告知说明义务,造成消费者对具体条款产生错误预期的,除依照合同解释的原则履行合同以外,也会产生损害赔偿责任,而该赔偿责任则涵盖了合同相对方的预期损失。德国法上对违反缔约说明义务的损害赔偿责任有选择所谓“小的损害赔偿”和“大的损害赔偿”两种。前者系保留对方所给付标的——如有瑕疵之货物——的前提下,进而请求退还差价,即违反说明义务时原本所预期的对待给付;后者是指合同恢复原状,一方面返还对方给付,另一方面请求对方返还自己的给付,类似于解除合同。(56)参见叶新民:《德国民法上违反缔约时说明义务之损害赔偿责任》,载《台北大学法学论丛》第86期,第59页。由此可见,具体风险未予告知的责任形式类似于后者,而合同条款解释的赔偿接近于前者。在万能险案件中,卖方机构未尽告知说明义务的,并不必然导致合同解除之后果。万能险产品因系保本型产品,故卖方机构并无风险适配义务,但是因未尽告知说明义务造成消费者误认该类产品为一般人寿保险或存款储蓄的,未尽告知说明义务之对象指向的是合同的具体条款,比如未提示“结算利率超过最低保证利率的部分是不确定的”,(57)《人身保险新型产品信息披露管理办法》第25条。使得消费者误认为结算利率为实际利率的,此时应当依照消费者对合同具体条款所形成之预期作为确定赔偿范围的标准,故赔偿的是消费者预期的差额损失,而非解除合同。

从域外比较来看,许多法域都将违反适当性义务和告知说明义务之赔偿责任界定为侵权责任。如在美国法上,除前述《证券法》以外,在一般侵权法上,当双方存在信托关系时消极的不披露即可被视为虚假陈述,从而可能构成侵权。(58)参见[美]文森特·R.约翰逊:《美国侵权法》,赵秀文等译,中国人民大学出版社2017年版,第218页。前述日本及我国台湾地区也是如此。而我国司法实务尤其是《九民纪要》颁布后,基本将未履行适当性义务和告知说明义务定位为缔约过失责任,从责任结果来看,无论是侵权责任还是缔约过失责任,对赔偿结果的影响其实都并不大。从风险告知角度出发,无论是适当性义务中的概括性的风险告知还是缔约时合同条款具体风险告知,除承担赔偿责任以外,金融消费者当然可以基于欺诈等理由主张行使撤销权。就我国实践而言,对于金融产品属于高风险产品——比如存在超出本金的亏损可能的——虽然符合风险匹配,但卖方机构刻意隐瞒而未向消费者揭示该风险,一方面应当认定卖方机构存在欺诈之情形;另一方面,即使亏损尚未发生,也可以允许消费者提出撤销请求,因为此时金融消费者等于购买了有重大瑕疵的某“物”,如果仍要等待亏损实际发生才能寻求赔偿,显然不合情理。而对于不涉及具体风险因素的合同条款的解释说明,原则上并不会构成欺诈,而可以通过合同的解释、法律原则的运用等手段在合同法律关系的范围内给予当事人利益补偿,因此对涉及合同条款的说明义务未履行的,可以通过追究违约责任或损害赔偿来实现权利保障,一般不涉及合同之撤销。

另外一个实践中值得讨论的问题是,《九民纪要》第74条规定,发行人与销售者在金融产品销售中未履行适当性义务的,依照原《民法总则》第167条(现《民法典》第167条)规定构成连带责任。这里连带责任的确立,是基于适当性义务是法定义务或先合同义务的定性,从而存在适用的可能。而告知说明义务并不皆属于先合同义务,在无意思联络的情况下,并不必然构成连带责任。从连带责任的本质来看,其有法定性的特征,而从连带之债的属性来看,是数债务人针对同一债权人为满足其同一给付利益,而对该债权人各负担全部给付之义务,且数人所负之债务须属相同层次之债务。(59)参见王千维:《论可分债务、连带债务与不真正连带债务》(上),载《中正大学法学集刊》第7期,第187、196页。对于缔约前、缔约时的告知说明义务属于先合同义务时,可以认定代销人与实际发行人构成连带责任,但是在告知说明义务涉及合同具体条款的解释以及履约阶段的告知,属于合同义务或合同附随义务时,则原则上不应认定为连带责任。因为,在涉及合同义务或附随义务时,合同相对方只能是实际发行人。比如对于格式条款的说明,如格式条款与非格式条款存在不一致的,应当由格式条款的提供方,即发行人承担合同责任;如格式条款涉及消费者重大权益未作说明的,不作为合同内容的,也是由发行人在合同范围内承担责任。代销过程中的告知说明义务,其主要对外承担责任的主体仍然是发行人,在相关规范中实际上也隐含了这一意思,比如《私募投资基金募集行为管理办法》起草说明就明确,私募基金管理人应当按照该办法,承担基金合同的受托责任,履行受托人义务,不得因委托募集免除其依法应当承担的责任。当然,销售者与发行人因违反适当性义务或告知说明义务具体如何分配责任,仍有待进一步研究。

结语

金融产品销售中适当性义务主要存在于缔约前,而告知说明义务则存在于合同从形成到履行的全过程。缔约前的告知说明义务和适当性义务存在重合性,此阶段的告知说明义务是适当性义务的一部分;而在缔约时,告知说明义务就与适当性义务分离而成为独立部分。从金融产品销售正当性整体出发,告知说明义务相较于适当性义务实际上更为重要,部分金融产品并不受适当性义务的规制,(60)比如《金融消费者保护良好实践2017版》中对私人养老金产品(private pensions)就未提出适当性要求,即使私人养老金产品对于大多数消费者而言,无论在积累阶段还是支付阶段都是复杂的产品。同注。卖方机构对专业投资者一般也无适当性义务,但是所有金融产品和所有主体都受告知说明义务的规制。因此,告知说明义务能够为金融消费者权益保护提供更为全面的机制覆盖。根据缔约阶段的递进关系来考量金融产品销售过程中卖方机构的告知说明义务,一方面,有助于卖方机构切实履行该项义务;另一方面,将适当性义务与告知说明义务进行区分,实际上也明确了卖方机构所应承担的责任。在告知说明义务中细分层次,并考量损害的因果关系,有利于建立卖者尽责、买者自负的健康市场关系,对金融消费者的权益保护也有积极意义。

猜你喜欢

证券市场周刊(2023年46期)2024-01-07 00:46:21

证券市场周刊(2022年45期)2022-12-25 01:26:52

海峡姐妹(2020年12期)2021-01-18 05:53:12

安徽警官职业学院学报(2020年1期)2020-12-26 19:55:49

人大建设(2018年4期)2018-06-26 08:38:26

法制博览(2018年4期)2018-01-22 15:02:52

时代英语·高二(2017年4期)2017-08-11 11:45:54

中华建设(2017年3期)2017-06-08 05:49:29

湖南农业(2016年3期)2016-06-05 09:37:36

广播电视大学学报(哲学社会科学版)(2016年1期)2016-03-09 12:30:14