共同富裕导向下税法收入分配规制

2022-03-28 07:22:54何锦前

地方立法研究 2022年2期

何锦前

一、共同富裕、收入分配与税法功能

共同富裕是中国人民一直以来的奋斗目标。随着社会主要矛盾的变化,人们对共同富裕的追求愈加高涨。党的十八大以来,共同富裕更是成为高频关键词。2012年11月15日,习近平总书记在十八届中央政治局常委同中外记者见面时指出,要“坚定不移走共同富裕的道路”。2015年8月21日,习近平总书记在听取对中共中央关于制定“十三五规划”建议的意见时指出:“我们追求的富裕是全体人民共同富裕。”2017年,党的十九大报告关于全面建设社会主义现代化国家的两阶段战略安排就包括:第一个阶段“全体人民共同富裕迈出坚实步伐”,第二个阶段“全体人民共同富裕基本实现”。2020年,党的十九届五中全会专门就扎实推动共同富裕作出重大战略部署。2021年5月,《中共中央、国务院发布关于支持浙江高质量发展建设共同富裕示范区的意见》走出了共同富裕先行示范的关键一步。

在此背景下,收入分配公平问题备受关注,而采取何种措施规制收入分配则见仁见智。越来越多的人热切盼望税收立法能有更多作为以加大对高收入者的规制力度,也有人担忧因此而影响经济发展后劲,有人则认为在减税降费的情况下很难调节不同收入者的分配状况。本文不准备讨论收入分配制度改革方案和具体法律与政策措施,而是着眼于前述分歧所反映的更为基础的学理问题——税法收入分配规制功能的定位问题。申言之,在公平分配成为时代诉求的语境中,税法收入分配规制功能应处于何种位置,特别是税法收入分配规制功能与其他功能之间具有何种关系,如何协调?

自20世纪中叶以来,学者们越来越清晰地观察到税法具有多方面的功能。现代财政学之父马斯格雷夫总结道,税收制度的功能已不断拓展为配置功能、分配功能和稳定功能三项内容。(1)Richard A.Musgrave and Peggy B.Musgrave, Public Finance in Theory and Practice, McGraw Hill Inc., 1989, pp.3-7.马斯格雷夫的理论基本上奠定了后世学者对税法功能的认知框架。这在某种意义上也反映了“经济学支配税制研究”(2)B.Guy Peters, The Politics of Taxation: A Comparative Perspective, Blackwell, 1991, p.1.的现象。美国税法学也采取类似的功能类型化技术,将税法功能分为财政汲取(revenue)、经济调控(regulation)与收入分配(redistribution或distribution),(3)Reuven S.Avi-Yonah, The Three Goals of Taxation, 60 Tax Law Review 1 (2006), pp.1-28.即著名的“RRR”或“3R”税法功能论。

何锦前:共同富裕导向下税法收入分配规制我国税法学界对税法功能也多有阐述。早期的经济法研究中,将税收职能归纳为汲取收入和调节经济两项,而调节经济职能又分为调节收入分配职能和调节再生产职能,(4)参见张守文、于雷:《市场经济与新经济法》,北京大学出版社1993年版,第218—219页。后来在此基础上进一步发展出了“税法就是在各类主体之间进行财富分割的利器”这一命题,(5)参见张守文:《财富分割利器:税法的困境与挑战》,广州出版社2000年版,第25页。并用以指导促进分配结构优化的税制构建。(6)参见张守文:《分配结构的财税法调整》,载《中国法学》2011年第5期,第19—31页。早期关于税法功能的专门研究鲜明地使用“税法功能”来替代盛行的“税收功能”,并将税法功能分为显功能和潜功能;其中,显功能包括收入功能、调节功能、监督功能、保护功能,潜功能则包括税法实施后果所引致的发散效应等。(7)参见鲁篱:《税法功能论》,载《现代法学》1996年第1期,第49—53页。还有不少研究将税法功能概括为政治功能、社会功能与经济功能,财政汲取功能属于政治功能,调节收入分配功能属于社会功能,平衡税负结构、实施宏观调控功能则属于经济功能。(8)参见刘剑文、侯卓、耿颖等:《财税法总论》,北京大学出版社2016年版,第169—189页;刘剑文:《财税法功能的定位及其当代变迁》,载《中国法学》2015年第4期,第162—179页。有的研究则分得更细,将税法功能分为财富分割、公平维护、民生促进、经济调节等。(9)参见施正文:《解读财税法的独特功能》,载刘剑文:《强国之道:财税法的破与立》,社会科学文献出版社2013年版,第74页。还有研究更侧重于税法的社会功能,从该角度观之,调节收入分配的功能既是税法的一项经济治理功能,又体现税法促进社会公平的社会治理功能。(10)参见付大学:《财税法社会控制功能分析范式与制度构建》,载《法律科学》2017年第4期,第74页。

可见,从学界共识来看,税法功能大体上包括汲取财政收入功能、收入分配规制功能、资源配置与经济调控功能,不同学者的表述虽然各异,但基本可以将同类项并入前述三大功能。为了讨论方便,三项功能可被简称为财政汲取功能、收入分配功能、资源配置功能。

无论各种理论主张如何不同,马斯格雷夫以来的税法(税收)功能理论均承认,收入分配功能是重要功能之一。这也是讨论税法收入分配功能定位的基础和前提。本文在表述上更多使用“税法”而非“税收”,以强调功能的法律属性。因为“租税是租税法律的创造物(creature of tax statute),在不存在租税法律的地方,实际上也就不产生租税关系” 。(11)[日]北野弘久:《税法学原论》,陈刚、杨建广等译,中国检察出版社2001年版,第158页。所以,“税法收入分配功能”更能匹配税收在法治框架中的重要地位。

回顾马斯格雷夫以来的税法功能理论,虽然共识日增,但尚待拓掘之处也不少。特别是税法各项功能之间关系如何,以及在民众强烈呼唤公平分配的时代应如何认识收入分配功能,仍然有待理论上更透彻明细的探讨。

当前关于税收立法的诸多分歧也涉及税法各项功能的关系问题。呼吁通过税收立法加大再分配力度的主张其实是要求突出税法的收入分配功能,而担忧影响经济发展的观点则更关注税法的资源配置功能,从减税降费角度质疑税法公平分配实效的意见则显然考虑到了税法的财政汲取功能。从现实问题解决与基础理论研究的关系来看,税法收入分配功能如何合理定位,有必要在基础理论研究上再做拓掘,故下文将从制度演进和内在逻辑等基础理论层面对此进行剖析。

二、税法收入分配功能的兴起与强化

“历史从哪里开始,思想进程也应当从哪里开始。”(12)《马克思恩格斯选集》(第2卷),人民出版社1995年版,第43页。历史分析能揭示规律,对制度研究格外重要,通过回溯历史中的制度演进过程,方能理解当下制度。(13)Douglass North, Institutions, Institutional Change and Economic Performance, Cambridge University Press, 1990, p.100.

(一)税法收入分配功能的兴起

就税法的三大功能而言,其发展存在明显的时间差。财政汲取功能是税法的原生功能,产生也最早,而资源配置和收入分配则是晚近才出现的功能。一般认为,资源配置功能主要是资本主义国家采用凯恩斯主义干预经济的过程中发展出来的功能,而收入分配功能则是因应社会分配问题而产生的。总的来说,财政汲取功能发源于夜警国家时代,资源配置功能和收入分配功能则更契合福利国家时代。

当然,这方面仍存在一些不同看法,尚需进一步研究。有观点认为,封建社会时期的税收,也可能在某种意义上具有一定的分配功能。固然,封建统治者也意识到,“损有余,补不足,以齐黎民”,“除秽锄豪,然后百姓均平”( 桓宽《盐铁论·轻重第十四》)。并且在实践中,“先王之兴役赋,所以安上济下,尽利用之宜。是故随时质文,不过其节,计民丰约而平均之,使力足以供事,财足以周用,乃立壹定之制,以为常典”。(14)[魏晋]傅玄:《傅子·平赋役》。胡寄窗先生认为,傅玄提出的几项原则“是一套很不平凡的租税原则”,在中国财政思想史上非常重要。参见胡寄窗:《中国经济思想史》(中册),上海财经大学出版社1998年版,第244页。这些思想和实践表明,分配问题已在一定程度上反映于古代税收制度。但是,即便封建国家的税收承担了一定的分配功能,或者试图承担一定的分配功能,它与民主法治社会下的税收再分配还是截然不同的——封建国家再分配的工具性功能更加突出,而民主法治国家再分配的价值性功能更明显。法家文献已经开诚布公地说明了古代再分配的目的:“夫民富则不可以禄使也,贫则不可以罚威也。法令之不行,万民之不治,贫富之不齐也”( 管仲《管子·国蓄》);“治国之举,贵令贫者富,富者贫” (商鞅《商君书·说民》)。可见,即便古代税收承担了某些分配功能,那也不是以分配公平为导向,而是为更好地奴役或管制民众。而事实上,由于受到当时阶级格局的制约,那时的再分配往往不过是统治者的说辞而已,低收入者不仅未享受到所谓“再分配”的蛋糕,甚至政府的绝大部分税负往往由社会底层来承担。

也正因如此,前文特别强调税法的收入分配功能而非税收的收入分配功能,即使古代封建国家的君主也将其征税的命令称为法律。本文所说的税法,是现代法治意义上的税法,而并非泛指任何税收制度。古代税收制度与现代税法有本质区别。

现代税法与现代国家相伴而生。只有在资本主义“租税国家”形成以后,国家成为寄生于社会之上的“利维坦”,这时,“赋税是政府的经济基础”,(15)[德]马克思:《哥达纲领批判》,载《马克思恩格斯全集》(第19卷),人民出版社1963年版,第32页。“国家存在的经济体现就是捐税”,(16)[德]马克思:《道德化的批评和批评化的道德》,载《马克思恩格斯全集》(第4卷),人民出版社1958年版,第342页。国家不得不越来越依靠纳税人,而且越来越受到纳税人共同意志的约束,税收制度才真正地成为现代意义上的“税法”。而在自由资本主义时期,以调节收入分配为目的的税收一度不被承认为是“税”,相关立法也被视为“违宪”。从20世纪上半叶开始,税收法定主义在“无代表不纳税”(no taxation without representation)的基础上又有了新的发展,要求必须将税收对经济社会的调控纳入法治框架,对收入分配的调节同样如此要求。此后,以调节收入分配为目的的税收制度才真正地被法治体系所承认和接受。例如,德国1919年的《税收基本法》只承认以财政收入为目的的税收,而1977年的《税收基本法》则扩展了税收的目的,即便将财政收入定位为从属目的的课征,也被承认为税收。(17)同注北野弘久书,第16页。这一立法变迁过程就充分体现了税收收入分配功能向税法收入分配功能的转化。这也反映了现代税法与传统税收制度在收入分配调节上的本质差别,体现了税收功能向税法功能变迁的历史规律。

(二)税法收入分配功能的强化

从法律演化的历史来看,任何法律都是社会需要的产物,任何法律的功能扩展都是新的社会需要的产物。税法三大功能中,财政汲取功能是国家提供公共产品、满足社会公共欲望的产物,是税法自始就必须具备的基础功能。税收财政收入的体量虽然不断增长,但税法财政汲取功能本质上没有变化。事实上,很多国家的纳税人还一再强调税痛不可忍受,一再要求国家降税。资源配置功能在凯恩斯主义强势之时享受了一段灿烂辉煌的荣耀,在第二次世界大战以前曾向世界展示其最“高光”的时刻;随着凯恩斯经济学衰落和新自由主义流行全球,资源配置功能有所弱化;而在21世纪初经济危机之后资源配置功能又有所增强,未来在大数据和人工智能条件下或许仍有增强之势。收入分配功能在罗斯福新政时期迅速得到了一定程度的强化,但总体上并没有达到与资源配置功能相当的地位,更不要说与财政汲取功能相比,而后收入分配功能又与资源配置功能的地位一起经历了反复波动,只在为数不多、幅员较小的北欧国家较为平稳。(18)当然,对此也有一些不同看法,例如,美国2019年总统经济报告(Economic Report of the President, Transmitted to the Congress March 2019 Together with the Report of the Council of Economic Advisers)的第8章(Markets versus Socialism)不太认同北欧税制更公平的说法。

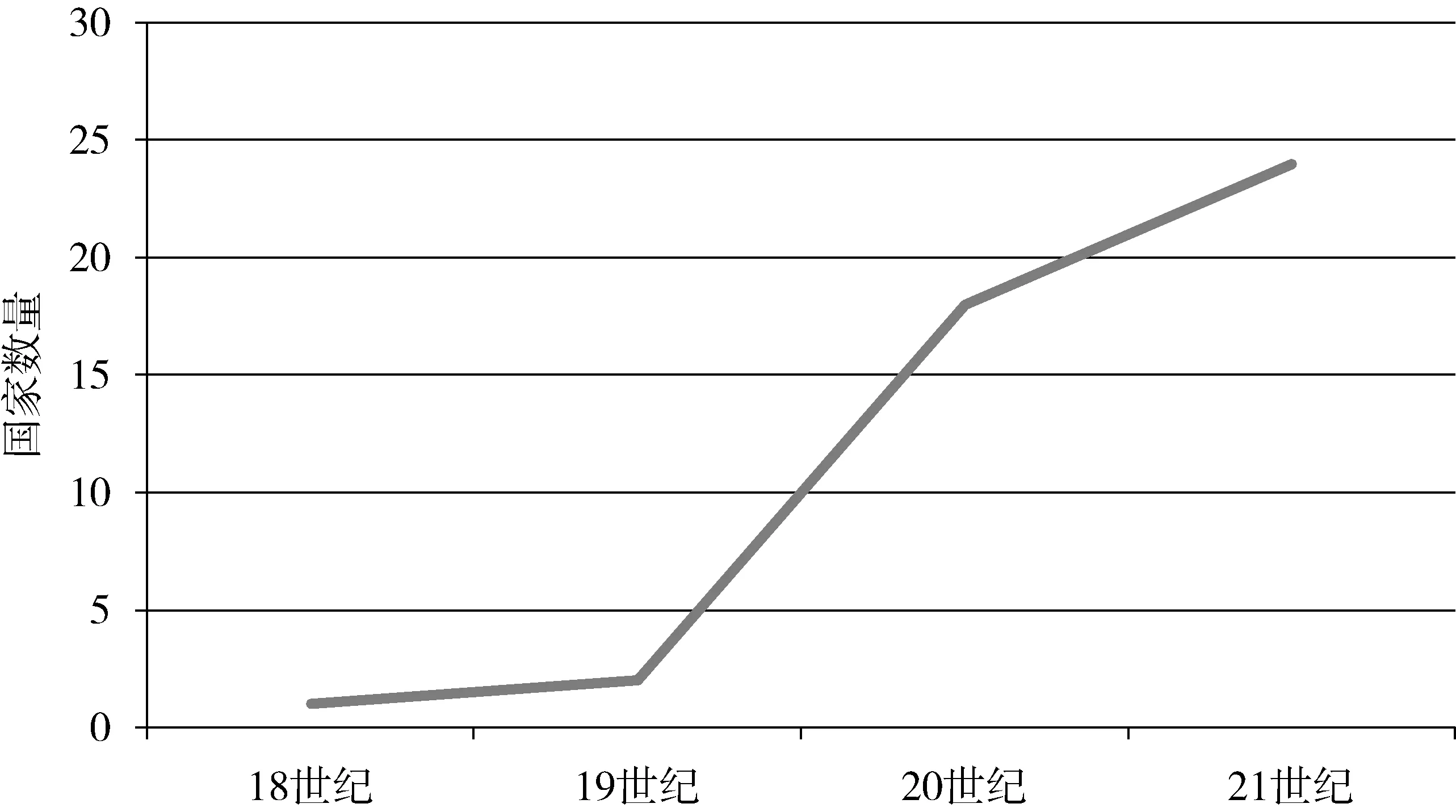

税法收入分配功能的历史地位呈现出从弱到强的趋势。作为分配型税收的遗产税的发展在某种程度上可以作为样本。以OECD(经济合作与发展组织)国家为例,虽然个别国家在遗产税问题上有立改废的反复和态度的变化,但总的来说,开征遗产税的国家日益增多,特别是20世纪30年代的世界经济大危机之后,开征遗产税国家的数量增幅加速。当然,开征遗产税的国家数量占OECD成员国总数的六成,也印证了税法收入分配功能尚未达致另两项功能的重要地位,不过,各国越来越重视通过税法调节收入分配的趋势还是体现得比较明显。(见图1)这一历史发展趋势还揭示出,在可以预见的未来税法收入分配功能将会更为凸显。得出这一判断的依据有很多,但在此处,我们从分配公平的愿景和贫富差距的发展趋势也能大致作出前述判断。

图1 OECD国家征收遗产税的情况

追求公平分配、共同富裕、社会大同是人类长久以来的共同心愿,且随着文明进化而不断强化。不过,从大历史的脉络勾连古往今来的收入分配格局,我们不得不承认,“从人类历史上看,没有一个社会是完全公平的社会,任何社会都有财富分化,只是程度上的差别而已” 。(19)郑永年:《贫富差距不断扩大是全球趋势》,载网易财经中心主编:《失衡的财富天平——中国贫富分化的困境与出路》,中国言实出版社2016年版,第9页。所谓天下大同,更多的是一种理想化的目标,当然,取法乎上得乎其中,或许这是其积极的一面。所有分配的失衡并不会因人走茶凉、人亡政息而统统归零,相当一部分失衡的分配格局会通过遗产继承、身份世袭、关系庇佑等方式代际传递下去,甚至进一步加剧。对这些问题,传统法律制度并无太多应对措施。而随着世界分配状况的恶化,对运用法律制度来矫正分配失衡的社会需求就会更为强烈。

古代也有贫富差距,但似乎远没有后世某些国家严重。例如,古希腊时期,“相对富有(也可以说相对贫穷)无疑总是会产生很大的影响,但在生活方式和消费模式方面,他们彼此间的贫富差距比现在要小得多;以后人的标准而言,大部分希腊人都生活得很简单。他们当中比较富裕的人拥有土地,但土地面积相对较小” 。(20)[英]J.M.罗伯茨著:《欧洲史》(上册),李腾、史悦、刘旭等译,东方出版中心2015年版,第35页。

从20世纪初开始,很多国家都曾采取过一些措施来矫正分配失衡,包括引入所得税制度或遗产税制度,也的确取得了明显的成效,分配差距出现了历史性的显著缩减。(21)Thomas Piketty, Capital in the Twenty-First Century, translated by Arthur Goldhammer, Harvard University Press, 2014, pp.408-410.但是,好景并不长。“这股推动美国和英国在国内和国际间寻求财富均衡的驱动力,在50年代初期逐渐放缓,到了70年代,彻底终止,而后便开始了逆转。之后,两国的贫富差距水平又很快地回到了之前的水平。到了新千年来临之际,两国的贫富差距就都回到了‘二战’前的水平。”(22)参见[英]斯图尔特·兰斯利:《财富的逻辑:为什么我们赚钱这么难》,陆景明译,中国友谊出版公司2013年版,第3页。人们能看到的是,在贫富差距又回复甚至扩大的过程中,所得税的税率持续下降,遗产税甚至几度面临被废除的命运。

如果相关法律制度不作出改变,不能有所作为,贫富差距会朝何种可能性发展?或许,“全球性的贫富差距扩大趋势会一直进行下去,因为全球的产业结构就是这样的。对于现在的金融产业,在2008年全球金融危机爆发以后,人们对整个西方、整个美国都很愤怒,甚至发生了占领华尔街的运动,但是也不了了之。除非现在的经济结构、产业结构发生变化,如果不发生变化的话,这种现象一直会持续下去” 。(23)同注,郑永年文,第6页。

答案显然是否定的。如何去解决这方面的问题,整个分配制度体系都需要发挥作用,其中税法作为分配制度体系中的重要组成部分,势必将承担更多的使命。在此情境下,税法收入分配功能的进一步强化无疑是大势所趋。也是在这个意义上,我们能够理解,为何皮凯蒂的学术著作《21世纪资本论》会畅销全球,为何皮凯蒂关于资本主义国家长期以来未能有效运用税收来矫正分配状况的批评广受赞同,(24)Thomas Piketty, Capital in the Twenty-First Century, translated by Arthur Goldhammer, Harvard University Press, 2014, pp.336-375.为何其关于财富税的主张看似激进却获得相关研究的支持,(25)参见[美]曼纽尔·赛斯、[美]加布里埃尔·祖克曼:《不公正的胜利:富人如何逃税,如何让富人纳税》,薛贵译,中信出版社2021年版,第185-190页。甚至已转化为政治主张。

就我国而言,如果考虑到我国的政治目标,(26)邓小平指出:“走社会主义道路,就是要逐步实现共同富裕。”习近平强调:“共同富裕是社会主义的本质要求,是中国式现代化的重要特征。”参见《邓小平文选》(第3卷),人民出版社1993年版,第374页;习近平:《扎实推动共同富裕》,载《求是》2021年第20期,第4页。考虑到收入分配客观状况,考虑到中国经济体量的不断增大和全球影响力的不断提高,那么我国税法收入分配功能也必然不断强化。毕竟,我国当前的社会主要矛盾已是人民日益增长的美好生活需要和不平衡不充分的发展之间的矛盾,(27)这一社会主要矛盾的新表述出现在党的十九大报告上。参见《决胜全面建成小康社会 夺取新时代中国特色社会主义伟大胜利》,载《人民日报》2017年10月19日,第2版。这就决定了,促进和实现共同富裕是今后的重要战略任务。2021年5月20日,《中共中央、国务院关于支持浙江高质量发展建设共同富裕示范区的意见》强调:“实现共同富裕不仅是经济问题,而且是关系党的执政基础的重大政治问题。”在此背景下,税法收入分配功能持续强化既是大势所趋,也是现实所需。

三、收入分配功能与财政汲取功能的辩证关系

税法的三项功能是有机统一的整体,收入分配功能与其他两项功能关联密切。财政汲取功能是收入分配和资源配置两项功能的基础,若无前者,后两项功能势必成为无源之水。当然,关于收入分配功能与财政汲取功能的关系,仍需要更多更具体的剖析。税法收入分配功能应立基于财政汲取功能,而前者的实现有赖于两类功能的有效协调。

(一)收入分配功能以财政汲取功能为基础

长久以来逐步形成的主流看法是,“财政收入为租税之本质要件”,(28)Hettelage, Die Finanzverfassung im Rahmen der Staatsverfassung, inVVDStRL 14, S.93.转引自葛克昌:《税法基本问题(财政宪法篇)》,北京大学出版社2004年版,第79页。凡税皆须有收入功能,否则有滥用租税形式之嫌;历史经验也表明,“一种税要存续下去,必须能够具备筹集收入的能力这个合理依据,而不能仅仅是一项社会政策” 。(29)D.Frederick, Historical Lessons from the Life and Death of the Federal Estate Tax, 49 American Journal of Legal History197, p.213.就我国税法学而言,至少在1949年以前就已认识到这一点(或从国外引入了这一观点)。周伯棣先生曾经将租税特征概括为四点,即:“为对公共目的之一种分担金”,“为人民之义务”,“为收入而征课”,“供一般政费”。(30)参见周伯棣:《租税论》,文化供应社1948年版,第1—5页。他对公共目的的解释是:“所谓公共目的,一方面为收入(即基础目的);其他方面或为其他目的如为社会的规制。此处为收入目的之租税,固为租税,即为其他目的之租税,仍不失其为租税也。”(31)同注, 周伯棣书,第4页。当然,在这个问题上存在一些争论和分歧,周伯棣先生有客观介绍:“此等为其他目的而课税,亦有一部分学者否认其为租税,如David A.Wells以为此种租税不过为课税权之非宪法的滥用;但Wagner则以为在租税定义中,可包括有社会、政治的要素,且有矫正私产分配的责任,故此种自得认其为租税也。”(32)同注,周伯棣书,第5页。这其实反映了德国法上的一段曲折历程中的论争。

40年来,我们坚持以人民为中心的发展理念,为民务实,担当作为,着力维护人民群众资源权益,不断满足人民日益增长的美好生活需要。

早期德国法只认可财政汲取功能,对资源配置和收入分配功能态度比较消极、保守甚至抵制,即便后来态度有所宽缓,也只承认较轻微或辅助性的资源配置和收入分配功能。如果试图超出这一微妙的界限,就可能招致严苛的司法审查和否定性的法律后果。德国联邦宪法法院就曾非常干脆地把这种税法认定为滥用法律形式,并宣告其违宪。随着经济社会形势的变化和民众对国家干预经济社会事务合理性的日渐承认,“二战”后税法更多地尝试介入资源配置和收入分配领域,从收入分配体系的边缘者发展成为中流砥柱。在此情况下德国联邦宪法法院的态度也发生改变,认为税法在新形势下应承担调控、规制经济社会事务的新使命和新功能,只要税法没有取消其财政汲取功能,哪怕只是将该功能作为附带的功能,也认定这样的税法是合宪的。不仅如此,德国立法也作了调整:《德国租税通则》第3条税收的构成要件曾明确规定须“以收入为目的”,但1977年修订该法时,在“以收入为目的”要件下增加了“亦得仅为附带目的”的表述,(33)Birk/Barth, in Hubschmann/Hepp/Spital,§4 AO Rn.503ff.转引自葛克昌:《税捐行政法:纳税人基本权视野下之税捐稽征法》,厦门大学出版社2016年版,第126-127页。即放松了对财政汲取功能的要求,只要不是完全不具备财政汲取功能即可。

从理论上来说,税法如果不具有财政汲取功能,纯粹只是为资源配置或收入分配,那么它的确不太符合法治国家关于税的界定。这种界定未必是直接的,比如,我国宪法并未规定税的定义,事实上,宪法有且仅有一条涉及税,即第56条“中华人民共和国公民有依照法律纳税的义务”。但是,从整个法律体系来看,一项制度不具有财政汲取功能而只考虑各个主体之间的收入再分配,那它更像是没收、罚款、罚金,而不是税法。因为不顾及财政汲取功能的收入分配型税法的假定似乎是:我可以收不到一分钱税,只要你们的经济能力都均等,我就不需要来再分配,自然也就不需要收税;只要你们出现经济能力的差别,我就来调整,调整到差别等于零为止。这种税法可能适用于两种情形,一种是所有主体均实现了共同富裕和均等富裕,另一种是所有主体都变成了一样的穷人,前一种可能性在短期内很难实现,后一种在历史上就曾出现过——尽管不是通过税收调节来实现的。显然,这种税法更像是对经济能力强者的惩罚。这就混淆了税、罚等各种相关制度之间的界限,分配体系将一片混乱,法律秩序将溃败不堪。

可见,财政汲取功能的基础地位不可取消,收入分配功能必须建立在此基础上。当然,这两项功能会自动地无缝对接。事实上,两项功能之间存在诸多需要协调之处。

(二)收入分配功能与财政汲取功能间矛盾之协调

如果财政汲取功能过强,则意味着国家通过税法从国民口袋中拿走了超过合理份额的资金,这很可能危及税法的收入分配功能。在某个特定时期,经济总量是既定的,国民财富的总量也已给定。此时,国家切走了过大的一块蛋糕,留给国民的就会相应减少。国民切分剩下的蛋糕,所能分得的份额就会相对减少。完全可以设想,国家提高税费负担,企业缴纳税费后的净利润就会减少,继而会降低员工的薪资水平,企业和员工又有可能减少捐赠额甚至完全不进行慈善捐赠。从国家的角度来看,其从国民财富中切走一大块蛋糕,究竟怎么处理,有无限多种可能。假设其之所以多切走一些蛋糕是为了增加对低收入群体的补助,愿望诚可谓良好,然现实结果很可能与初衷南辕北辙。

我们知道,“权力导致腐败,绝对权力导致绝对腐败” 。(34)John Emerich Edward Dalberg-Acton, Essays on Freedom and Power, Beacon Press, 1949, p.364.即使权力拥有者中有一部分能够抵抗这种腐败的侵蚀力,从制度的角度来看,这也无法成为一个社会可持续发展的保障。“有相当数量的人,其中有一些是人类最可贵的公仆,并不是为了获取或扩大权力而是出于其他动机行事的。他们的所作所为可能是出于为公众利益服务,也可能是出于对同胞的负重和困苦的同情……人们有可能完全赞同……那些握权在手的人会受到诱惑,将权力扩大到正义与道德所规定的范围以外。”(35)[美]E.博登海默:《法理学:法律哲学与法律方法》,邓正来译,中国政法大学出版社1999年版,第362-363页。通过税收获取了过多的财政资金,无疑让诱惑变得更大了。超过合理限度汲取财政收入就可能诱发更多的贪污腐败,反而不利于国家治理。财政领域的腐败风险在哪个国家都存在,所以需要特别谨慎对待。美国就曾在财政领域爆发大量腐败案件,其中,纽约市1908年的1.4亿美元拨款中曾被支出800万美元偿还“特殊税收债券”,但真相是,根本没有什么“特殊税收债券”,这不过是用来填补1907年超支窟窿的。(36)参见王绍光:《从税收国家到预算国家》,载马骏、侯一麟、林尚立主编:《国家治理与公共预算》,中国财政经济出版社2007年版,第19页。

财政汲取功能过强,国家切分国民财富过多,即使不存在上述道德风险和腐败诱惑,即使能用于补助低收入群体,也可能在分配上因成本过高而缺乏应有的效率。财政汲取过多往往意味着税种设置过密、税率设定过高,或者税收征管过于严苛甚至出现寅吃卯粮的提前征税现象,这些情况都会降低纳税遵从,引发更多的税收逃避行为,反过来又进一步提高政府的税收征管成本,降低征管效率。

同时,我们也能想象到,即使这些财政资金投入到扶贫帮困中去,也会面临一些难以应对的困境。从信息经济学的角度来看,财政资金效益的高低,还与使用这笔资金的政府对相关信息的掌控程度密切相关。不同制度安排下的信息成本不同,(37)Kenneth J.Arrow, Uncertainty and the Welfare Economics of Medical Care, 53 The American Economic Review 941 (1963), pp.941-973.政府使用财政资金来补助分散于全国各地的低收入者,就需要对被补助者的相关信息掌握得特别透彻,由此引发的信息搜集、甄别、整合的成本极其高昂。正所谓“知屋漏者在宇下,知政失者在草野” (王充《论衡·书解篇》 )。政府很难掌握所有的相关信息,或者掌握相关信息的难度很大、成本很高。

再考虑到财政资金经由科层制政府架构从上往下流通到被补助者手中,拨款、转移支付等环节繁多,容易造成财政资金的跑冒滴漏和补助的相对低效。想一想,审计署原审计长李金华就曾指出:“有些中央转移支付从中央部门一直流到村庄,渠道很长,这个水渠是要‘渗水’和被‘截流’的,有时候水流到村里面就没有了。”(38)李金华:《规范财政转移支付,我们准备喊五年》,载《人民日报》2006年6月6日,第10版。

其实,上述分析还没有提及最差的情况,那就是财政汲取功能超强,切分了一大块蛋糕,结果并未给中低收入群体进行再分配,而是分给了既得利益集团。同时,上面的分析也主要是静态分析,如果作一点简单的动态分析,或许会发现,问题更为严重。

一方面,财政汲取过多,纳税人负担过重,就会迫使纳税人用脚投票。(40)Charles M.Tiebout, A Pure Theory of Local Expenditures, 64 The Journal of Political Economy 416 (1956), pp.416-424.具体来说,纳税人可能会离开税负过重的国家或地区,而去往税负更低的国家或地区。这种选择会导致高税负国家或地区的大量资源流失,如劳动力资源、技术资源、金融资源等。除了那些既得利益者外,一般而言,越是高收入群体、越是稀缺劳动力资源,越有动力、也越有能力选择离开。与此同时,企业也会从高税负地迁往低税负地。人和企业离开的后果是税源的萎缩和税基的流失,进而意味着后续财政收入的减少。这对国家治理能力将构成现实冲击。另一方面,在经济全球化的背景下,过重的税负实际上是自缚手脚,自己减损自己的国际经济竞争力。当精英群体、资本和技术外流,就是将本应获得的经济利益拱手相让给其他国家。这不仅降低国家的经济能力和发展能力,甚至还会危及国家的安全能力。

上述两种情况,都会造成这个国家财富蛋糕的缩小,都不利于民众福祉。道理很简单,收入分配的公平是以共同富裕为导向的,而不是以共同贫困为目标的。而税法的财政汲取功能较弱也并非好事,也可能影响收入分配功能。很多国家的历史经验教训表明,在调节收入分配问题上,国家的强制性调节具有不可替代的作用。换言之,国家必须具备适当的财政汲取能力,必须获取合理的财政收入,方能履行其收入分配功能。

税法的财政汲取功能还可能与税制结构的问题纠缠在一起而影响收入分配功能。如果一国的征管能力和相关基础能力(如掌握纳税人相关信息的能力)不足,则有可能选择以间接税为主的税制结构来获取税收收入,在这种税制结构下,纳税人的税痛感比在以直接税为主的情况下要轻。这就是法国人曾经说的“拔最多的鹅毛,听最少的鹅叫”。实际上,这种情况虽然解决了财政资金的问题——是否彻底实现了财政汲取功能还值得讨论,但是,反而不利于甚至恶化了税法的收入分配功能,因为,间接税制的累退性特质往往会使分配状况恶化。

前面分析了税法的财政汲取功能对收入分配功能的影响,反过来说,收入分配功能也会影响财政汲取功能。税法的收入分配功能发挥得好,贫富差距与经济发展水平相适应、处于社会能够接受或容忍的程度,则有利于社会稳定和谐,减少社会矛盾冲突,降低处理这些矛盾冲突所必需的社会成本和私人成本。这反过来为经济发展创造了良好的社会环境和政治氛围,企业家安心生产,工人安心做工,老百姓安居乐业。经济发展好了,每个人的日子都变得更好,国家财政收入也可基于税收这一“自动调节器”或“自动稳定器”(automatic stabilizer)(41)T.Buettner & C.Fuest, The Role of the Corporate Income Tax as an Automatic Stabilizer, 17 International Tax and Public Finance 686, (2010), pp.686-698; A.J.Auerbach & D.R.Feenberg, The Significance of Federal Taxes as Automatic Stabilizers, 14 Journal of Economic Perspectives 37, (2000), pp.37-56.而获得稳定增长,这就实现了“在发展中解决发展中的问题”的良性循环。从这个意义上,也可以说,健全的税法收入分配功能是一国营商环境的重要制度元素之一。

如果税法的收入分配功能发挥得不好,则无法调节贫富分化,社会矛盾可能不断积累而达到爆燃点,不稳定的社会秩序意味着不确定的未来和巨大的社会风险。这种情况下,商人们会抑制投资创业或转向他处,老百姓甚至连居家过日子都得提心吊胆,不敢消费,则经济发展难免受阻,经济形势可能每况愈下。进而,国民财富的蛋糕会日益萎缩,政府的管控能力再强,征管手段再先进再多样化,也是无济于事的,财政收入的下降是必然结果。这就是一种恶性循环的情况。

上述分析对我国的启示是,在减税降费的背景下,也应注意通过结构性减税与结构性增税的调适来确保收入分配功能建立在扎实的基础之上;同时,应当加强税收征管能力建设,保障税法财政汲取功能的发挥,夯实税法收入分配功能的基础。

四、收入分配功能与资源配置功能的相互影响

如前所述,税法财政汲取功能是收入分配功能与资源配置功能的基础,由此,三类功能其实构成了形似倒三角的结构,以财政汲取功能为基石,另两类功能分处上方左右两端。就此而言,资源配置功能与收入分配功能是“平辈兄弟”,不同于财政汲取功能与收入分配功能的关系。不过,资源配置功能与收入分配功能虽为“平辈”,但并非两列并行的火车,两者之间的关系也较复杂,往往相互影响,既存在较大的互补性,也存在冲突的可能性。对此,有必要梳理两类功能互补的关键领域和互动机理,进而探寻两类功能关系的协调重点。

(一)收入分配功能与资源配置功能的互补

税法的资源配置功能主要体现了税法对经济、社会等领域的调控和规制。常见的相关现象有:国家调高消费税税率来抑制奢侈消费,国家降低小微企业的多种税收的税率以扶持民营经济,国家设置税收优惠以鼓励大学生创新创业,国家出台环境税法以刺激企业减少排放,进而淘汰高污染、高能耗、低效益的产业。这些方面均可能要协调税法的资源配置功能与收入分配功能的关系。

从税法资源配置功能和收入分配功能的互补性来看,两者有不少情境可以实现共促共荣。20世纪上半叶,很多国家采取凯恩斯主义干预经济,其中的重要手段包括财政税收和金融等。国家通过税法的立改废来调控经济,就很鲜明地体现了税法的资源配置功能。很多时候,税收调控能刺激经济增长,提高市场主体的积极性,这种调控本身可能更侧重于经济发展效率而非分配公平,但调控得当或者说税法资源配置功能的有效发挥也有助于做大社会的经济蛋糕,从而为收入分配功能的发挥打下坚实的基础。经济发展水平上去了,用税法来调节收入分配也就有了更宽广的空间。

不过,资源配置功能对收入分配功能的积极作用也不能过于夸大,更不能过于依赖经济增长来实现收入分配的公平。经济学上有一种涓滴效应理论(Trickle-down effect),(42)Albert O.Hirschman, Investment Policies and “Dualism” in Underdeveloped Countries, 47 The American Economic Review 550, (1957), pp.550-570.主张通过税收让富人愈富,从而促进经济增长,使穷人的状况随之得到改善。但这一效应被过分夸大。著名经济学家加尔布雷斯曾不厚道地讽刺说:就好比你喂很多燕麦给马吃,马总会拉一些在马路上,这就改善了麻雀的境况。“尽管是拉出来的,但麻雀横竖能吃到。”(43)[美]理查德·康尼夫:《大狗:富人的物种起源》,王小飞、李娜译,新世界出版社2004年版,第191页。而诺贝尔经济学奖得主斯蒂格利茨指出,这一套理论以及类似的理论并没有得到“过去50年的历史”的支持和印证,相反,不公平的经济增长如同不受控制的潮水,有时,潮水伴随风暴而来,会让那些脆弱的小船搁浅,甚至在礁石上撞成齑粉。他还指出,韩国、中国和日本等东亚国家的发展表明,一国完全可以在不扩大不平等程度的情况下实现经济快速增长。(44)Joseph E.Stiglitz, Globalization and Its Discontents, W.W.Norton and Co., 2002, pp.78-79.

上文主要是宏观层面的分析。从更微观的角度来看,很多调控措施本身还可能具有一定的收入分配效应;换言之,这些调控措施可能兼具资源配置功能和收入分配功能。通过提高消费税税率来抑制富人的奢侈消费,这既可以引导消费结构乃至经济结构调整,也可以据此获得一定的财政收入,而这笔财政收入是以富人承担更重的税负为代价的,且这笔财政收入还可以用于穷人的教育或基本生活消费等。就此来看,资源配置功能和收入分配功能得到了很好的融合。

税收调控主要是通过多征税来实现的,其实,减免税也可以实现资源配置功能和收入分配功能的融合互补。例如,国家降低小微企业的多种税收的税率以扶持民营经济,而小微企业很多都是劳动力密集型企业或中等收入群体就业比较集中的企业,国家减税在为企业减负的同时,也为企业与劳动者之间更公平合理的收入分配创造了条件。无论从大企业与小微企业税负的分配上看,还是从这些企业所涉及的个人税负的分配上看,都可能形成纵向公平的效果——经济能力越强者税负越重,经济能力越弱者税负越轻。从这个意义上看,税法收入分配功能的确与资源配置功能实现了良性互补。从税负分配的角度来看,为中低收入群体减负,在税收总量给定的情况下,实际上是让高收入群体承担更重的税负,因此,也是税法收入分配功能的另一种表现。

除了经济领域的宏观调控能观察到税法收入分配功能与资源配置功能的优势互补以外,环境规制领域也可观察到类似关系。不少国家立法机关专门制定了环境税法以刺激企业减少排放,进而淘汰高污染、高能耗、低效益的产业。如果环境税法设计妥当,第二产业中环境污染严重的加工制造企业的税负可能就会加重,第三产业中污染相对较少的企业的税负就更轻,从而促使这个国家的经济结构发生变化,劳动力密集型的第三产业比重可能会提高。由于产业结构及相应的税负结构发生了调整,而各个产业的高收入者和低收入者的构成不同,则有可能使高低收入者所承受的总体税负结构变得更有利于促进分配公平。同时,环境税与所得税等其他税种还可以进行联动设计,在征收环境税的同时适度调减所得税等税收,矫正分配状况。有研究指出,瑞典开征环境税后弥补了此前税制改革所减少的所得税收入,从而减少了低收入者的税负,相当于对6%的GDP进行了重新配置。(45)参见杨金田、葛察忠主编:《环境税的新发展:中国与OECD比较》,中国环境科学出版社2000年版,第21页。美国也曾有研究预测,环境税征收有助于美国减少30%的个人所得税。(46)L.R.Brown, C.Flavin, S.Postel, Saving the Planet: How to Shape an Environmentally Sustainable Global Economy, W.W.Norton & Company, 1991, pp.143-146.欧盟的一项研究则指出,按照研究设想的环境税方案,可使环境税收入占到样本国家GDP的1.57%,从而有助于实施更公平的所得税改革。(47)Dominic Hogg, et al., Study on Environmental Fiscal Reform Potential in 12 EU Member States, Eunomia Research & Consulting Ltd, 2014, p.iii.

相应地,税法收入分配功能也可以对资源配置功能产生积极影响。收入分配功能发挥得好,社会分配更加公平合理,则社会关系更和谐有序,更有利于经济发展,从而为国家调控经济社会创造良好的条件。事实上,如果通过税法有效缩小了贫富差距,矫正了分配失衡,则通过税法来为低收入群体减免税收的压力就小多了。其实,我们可以观察到,一些国家设计了税收优惠以鼓励富人进行慈善捐赠,这些慈善捐赠可能是为失业工人提供就业创业培训,而国家也同时为失业工人提供就业创业的补贴或所得税减免,以进一步提高就业率和劳动力素质。这两类税收措施分别侧重于收入分配功能和资源配置功能,但是,异曲同工,殊途同归,最后两种功能实现了互补,形成了合力。

(二)收入分配功能与资源配置功能间冲突之调和

当然,资源配置与收入分配两项功能还可能有不一致甚至冲突抵牾之处。对此,有必要在理论上加以剖析,在制度设计上加以统筹考虑。

国家为了促进经济发展,往往会对不同的市场主体制定差异化的税收政策。最为常见的是,国家为资本所有者提供了免税收入、减计收入、加计扣除、加速折旧、所得减免、抵扣应纳税所得额、减低税率、税额抵免等(48)税收优惠的外延存在广义狭义之分,理论上也有一些争议,不过,从国家税务总局《企业所得税优惠政策事项办理办法》的列举来看,采广义说似乎更妥。大量的税收优惠待遇。再加上经济全球化背景下的国际竞争日趋激烈,一些国家特别是经济大国一旦降税,其他国家往往不得不跟着降,降税的红利往往又主要落在资本所有者群体身上。而资本所有者和高收入群体具有很大的重叠性,这就有可能进一步拉大资本所有者与普通劳动者的税负之间的差距,进而恶化收入分配状况。

国家通过环境税法来规制企业的排污行为也可能产生逆向分配的不利后果。例如,环境税法所带来的税负可能相当一部分落在那些生产生活必需品的加工制造企业头上,而这些税负中的一部分是会转嫁给消费者,消费者固然包括富人和穷人,但穷人的消费结构和富人的不同,穷人的消费主要是基本生活消费。(49)Christopher Hilson, Regulating Pollution: A UK and EC Perspective, Oxford: Hart Publishing, 2000, p.121.这就出现了一个悖论——环境上的“好事”变成了分配上的“坏事”。也因此,难怪有学者说,绿色洁净的生态环境并不便宜,甚至可能是奢侈品(luxury good)。(50)Don Fullerton, Andrew Leicester, and Stephen Smith, “Environmental Taxes”, in James Mirrlees, ed., Dimensions of Tax Design: The Mirrlees Review, Oxford University Press, 2010, p.434.换言之,由于不同收入群体的消费结构往往存在显著差异,高税负带来的物价上涨使低收入群体承受更大的损失,继而可能使分配差距进一步扩大。(51)Cass R.Sunstein, Risk and Reason: Safety, Law, and the Environment, Cambridge University Press, 2002, p.434.相应地,税法收入分配功能也可能和资源配置功能发生矛盾。例如,国家通过对高收入群体征收高税、对低收入群体少收税或不收税来调节分配结构,如果分寸把握不好,甚至推行民粹主义式的畸轻畸重税收政策,则可能导致高收入群体移民、相关企业转移到国外,不利于经济的良性发展。

上述分析对我国的启示是,强化税收收入分配功能的同时,必须注意加强与资源配置功能的协调。在这方面不应过于悲观,乃至杞人忧天,应关注税法收入分配功能对于资源配置功能的积极作用,并通过妥当的制度设计实现公平分配与经济发展的双赢。

结论

税法属于分配法律制度体系中的重要组成部分,自“夜警国家”发展至福利国家后,税法在分配法律制度体系中的重要性与日俱增。在这一过程中,税法收入分配规制功能也应运而生。不过,税法是国家履行公共职责的基础性制度,与国家公共职能的多元化相匹配,税法并非只肩负一项公共使命。因此,在当前情况下,税法究竟应当如何作为,从根本上指向税法收入分配规制功能的定位问题,特别是该功能在税法功能体系下的定位问题。

税法制度演化和功能演进的历史对此有所启示。从税法三元结构功能谱系来考察,可以发现,财政汲取功能已趋于稳定,甚至各国不乏要求弱化该功能以缓解“税痛”的主张,资源配置功能在政府与市场之间做钟摆运动,相对而言,税法收入分配功能稍显平淡。不过,与贫富差距加剧的全球性趋势相对应,税法收入分配功能势必在社会公平诉求日益强烈的时代背景下不断走强。基于我国国情考虑,为实现共同富裕目标,税法必须顺应大势,税法的收入分配功能必然强化也必须强化。

当然,即便公平分配的呼声再强烈,缩小贫富差距、走向共同富裕的压力再大,税法收入分配功能也不可能单打独斗,而是必须充分考虑其与财政汲取、资源配置两项功能之间的复杂关系。税法诸功能之间既有优势互补的特性,又存在种种矛盾冲突的可能。对此,既不能因噎废食,只顾及经济增长速度而死守资源配置功能,甚至唯恐动了高收入者的“奶酪”而影响了经济发展,也要看到收入分配功能对于财政汲取功能、资源配置功能的积极能动性,认识到公平分配对于促进经济发展和增加财政收入的好处。同时,要注意各项功能之间协调融洽的必要性和可能性,尤其是要注意结构性减税与结构性增税的辩证关系,注意规制高收入与激励创新创业、增强经济动能的动态平衡。在税法立改废释过程中,必须通过科学精细的制度设计,取长补短,存优去劣,使税法收入分配功能与财政汲取和资源配置功能有效衔接和充分协调,尽可能矫正分配失衡结构,最大限度地促进分配公平,实现共同富裕。

猜你喜欢

法律方法(2022年1期)2022-07-21 09:17:24

铁道通信信号(2020年9期)2020-02-06 09:15:22

数学大王·趣味逻辑(2019年5期)2019-06-13 20:27:43

小学科学(学生版)(2019年5期)2019-05-21 01:00:18

经济技术协作信息(2018年30期)2018-11-22 06:20:24

现代营销(创富信息版)(2018年10期)2018-10-12 03:01:40

湘江青年法学(2018年1期)2018-05-29 01:13:52

资源节约与环保(2018年1期)2018-02-08 02:17:30

朝阳法律评论(2017年1期)2017-06-05 01:33:59

中国卫生(2016年3期)2016-11-12 13:23:18