光伏组件市场价格上涨影响分析

2022-03-28 04:44:30国家能源集团技术经济研究院马维唯

中国电业与能源 2022年1期

■国家能源集团技术经济研究院 马维唯

受能耗双控带来的限电、上游产能缺口、电站开发需求旺盛和大宗商品价格上涨等多重因素影响,近期光伏组件价格剧烈上涨,对光伏产业投资带来不利影响,光伏组件价格走势分析对于项目投资收益的重要性凸显。

光伏组件价格上涨情况

光伏组件从2021年年初的1.6~1.7元/瓦上涨至10 月底的2.1~2.2 元/瓦,涨幅超过30%。光伏组件的龙头企业包括隆基、天合光能、晶澳、晶科、东方日升、阿特斯等。

从产业链上下游纵向看,光伏生产环节分为硅料、硅片、电池、组件四个环节。2021年光伏全产业链价格整体上涨,具体见表1。

表1 2021年产业链主要产品价格变动

从光伏组件材料成本构成看,电池占组件成本的62%,其次为边框、胶膜、光伏玻璃、背板、焊带、接线盒和硅胶,占比分别为10%、9%、8%、4%、4%、2%和1%。2021 年以来各主要原材料均有不同程度上涨,带动了组件价格屡创新高。

(一)电池片价格上涨情况

从2021年年初至10月末,电池片价格由0.9元/瓦上涨至1.12元/瓦,涨幅达24%。电池片的龙头企业包括:通威、隆基、天合光能、东方日升、爱旭等。

电池片的产业链上游为硅片,从电池片成本构成看,硅片占电池片成本的76%,其次为化学品,占比约12%。2021年以来,硅片及化学品价格上涨,带动电池片价格上涨。

一是硅片价格上涨情况。从2021 年年初至10月末,166 尺寸硅片价格由3.4 元/片上涨至5.7 元/片,涨幅达60%;182 尺寸硅片已涨至6.87 元/片,涨幅达70%。硅片的龙头企业包括:隆基、中环股份、晶澳等。硅片的产业链上游为硅料,硅片的主要原材料为硅料,硅料占硅片成本的80%。

硅料:从2021年年初至10 月末,硅料价格从85元/千克,上涨到280元/千克,增长了237%。硅料的龙头企业包括:通威股份、大全能源、新特能源、保利协鑫能源、亚洲硅业等。硅料是光伏产业链的最上游,主要原材料为工业硅,工业硅占硅料成本的30%~40%,其余主要为电费成本,因此硅料属于高耗能产业。

工业硅:从2021年年初至10月末,工业硅(又称金属硅)价格由1.34万元/吨上涨到近10万元/吨,上涨约646%。工业硅属于冶金行业,是硅矿石和碳质还原剂在矿热炉内冶炼成的产品,主要成分为硅元素,是下游光伏材料、有机硅材料、合金材料的主要原料。

工业硅属于高耗能行业,电费约占其成本的30%,原材料主要为砂石,辅料为洗精煤,原料较容易取得。因此,工业硅产业通常在新疆、云南、四川等低电价地区建厂,以降低电费成本。工业硅的龙头企业包括:合盛硅业、新安股份等。

二是化学品价格上涨情况。电池片所需的化学品原料价格上涨,2021年1~10月,整体成本上涨10%。

(二)组件所需其他原材料价格

边框、胶膜、光伏玻璃、背板、焊带、接线盒和硅胶等组件材料价格整体上涨,2021年1~9月底,价格涨幅分别为21%、49%、20%、40%、14%、14%、72%。

(三)光伏产业链涨价带来的不利影响

一是组件价格上涨,推高了光伏电站建设成本,侵蚀其生存能力。当前组件成交订单主要为分布式项目,集中式光伏项目已难以盈利,目前市场均处于观望状态,组件成交量稀少。经测算,组件价格从1.75 元/瓦上涨至2.15 元/瓦,上涨0.4 元/瓦,项目收益率下降约2个百分点。

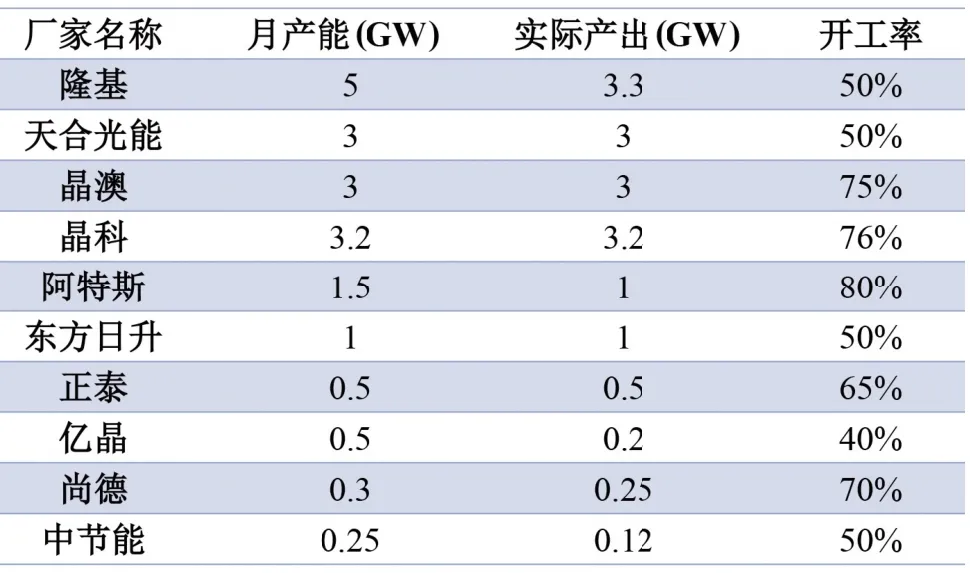

二是硅料等原材料价格大涨,对光伏行业的下游造成了一定冲击。上游硅料生产企业利润突飞猛进,侵蚀了下游企业的利润,降低了下游企业生产积极性。5大组件厂家(隆基、天合光能、晶澳、晶科、天合光能)联合发布关于促进光伏组件市场健康发展的联合呼吁,并联合减产,开工率仅为50%~75%,见表2。

表2 各大组件厂2021年10月开工率

涨价原因分析

(一)部分产品出现阶段性供需失衡

一是硅料与下游产能供需错配,产品供不应求。2021 年以来光伏电站安装需求旺盛,分布式光伏发展持续提速。基于对光伏行业未来广阔发展前景的预期,光伏产业链各环节产能迅速扩张、提前布局,据PVInfolink 数据统计,硅片、电池、组件等环节产能于2021 年年底将分别形成3.65亿千瓦、4.38亿千瓦、4.65亿千瓦。但上游硅料环节由于存在技术门槛高、投资金额大,投产周期长、产能弹性小、生产管控难度大等特点,近年来少有企业新投或扩产硅料产能,产能较下游环节存在较大缺口,已阶段性形成硅料产能与下游产能供需错配,产品供不应求,价格快速上涨。2021年全球硅料产量约57万吨,加上在建产能,预计2022年新增产量约22~27万吨,硅料可满足约2.6~2.8亿千瓦组件生产需求,同比增加35%~45%,硅料仍大概率以供应链瓶颈的角色决定2022 年光伏新增装机上限,并继续摄取显著的超额利润。

二是工业硅面向三大行业,供不应求。工业硅方面,面向多晶硅、有机硅、硅铝合金三大行业,目前的产量存在缺口,未来工业硅供需缺口将扩大。

三是部分产品出现阶段性供需失衡。EVA树脂粒子紧缺,EVA粒子技术壁垒高,国内产能不足,对进口依赖大。粒子产能周期约3~5 年,2020 年披露新增的粒子产能在2021年并未释放,国内产能仅能供应84吉瓦组件需求,逐步扩产后预计明年平衡或略有短缺。总体看2021年会持续上涨,2022年继续维持。有机硅产能受环保约束,扩产不足,供需失衡,价格持续上涨。部分产品由于其他行业的市场挤占造成供需失衡。如接线盒用二极管由于全球缺芯,大部分制造线用于生产消费电子、汽车电子等芯片;光伏背板用PVDF膜属于锂电池原材料,由于锂电池需求暴增,PVDF膜供不应求。

(二)能耗双控影响企业正常生产

硅料和工业硅均属于高耗能行业,限电带来的上游减产使得价格偏离了原本的供求关系。为响应国家的能耗双控政策要求,一些地方政府通过限电措施限制企业当期生产,已严重影响到光伏产业链企业的正常生产。调研数据显示,已有江苏、江西、河北、四川、浙江、天津、宁夏、新疆、云南、安徽、广东、青海、山东、内蒙古、辽宁等地对企业提出了不同程度的限电、停产要求,这些措施已造成光伏产业链企业减产20%~50%,生产交货进度推迟,合同违约风险提高。

部分原料也由于能耗双控政策的推进而造成供应短缺,化工和冶金行业表现尤为突出,如玻璃、胶膜、边框等材料集中在江浙地区,在本就供应不足的情况加之限电影响,供需更为紧张,价格全面上涨。

能耗双控政策也影响到很多企业在建项目的整体进度,并且对企业的未来战略布局也有一定干扰。为达到国家提出的能耗双控指标要求,地方政府对当地能耗指标的审批非常严格,多地已禁止给予“两高”项目能耗指标,而一些光伏企业也被列入“两高”项目名单中。很多规划项目需要重新计算产能、投资及设备等,导致部分项目无法推进或项目投资加大。

(三)部分中间商囤积居奇

在多晶硅价格快速上涨的过程中,存在部分贸易商为了追求利益囤积多晶硅产品,加剧多晶硅供应紧张局面的情况。EVA 树脂除能耗双控、产能不足等原因外,也存在部分贸易商囤货、惜售、炒价的情况。

(四)海外市场需求有较强支撑

传统市场需求旺盛、新兴市场轮动。2021 年1~7月光伏组件出口额同比增长37.5%,组件出口量达52.9吉瓦。

未来走势预测

(一)价格走势预测

一是限电的影响在持续。“保供稳价”主要针对煤炭等商品,对其他“两高”行业的供给限制依旧。四川、云南地区在2021 年11 月进入枯水期,后续工业硅产量预计有所减少,在成本增加和下游多晶硅、有机硅稳定的需求下,工业硅有望在当前价格上下浮动变化。总体看,限产对经济的影响还在延续,相关商品价格将继续维持高位。

二是光伏下游需求持续旺盛。根据规划,2021年风电光伏发电的发电量占全社会用电量的比重达到11%。目前我国正在加快规划建设大型风电光伏基地,第一期装机容量约1 亿千瓦的基地项目于近期有序开工,光伏下游需求增加。各地项目公示大多要求年底前并网,使装机时间被挤压,抢装导致需求暴增,价格上涨。此外,随着浮动电价机制出台,大工业电价上涨,特别是对于高耗能企业,安装厂区分布式光伏成为生存发展的必选项,分布式项目对价格相对不敏感,将间接推动组件价格维持2元/瓦以上高位运行。

三是硅料和辅材价格可能呈现分化。短期内,组件辅材如胶膜、玻璃和二极管的供需将不会产生明显变化,供应仍然不足,价格预计不会下降。硅料的主要原材料工业硅价格,目前正在供需博弈过程中,虽然工业硅价格高企,但成交量稀少。在此次部分省市“一刀切”限电的做法被诟病后,预计相关部门将会进行调控,合理限电。随着工业硅及硅料企业限电缓解,产能释放,硅料价格将逐渐回归正常供需关系,有下降空间。但政策调控需要一定时间,今后或将出现硅料价格下降,辅材供需持续紧缺的局面。

四是电价上调政策也会影响硅料产地电价上涨。部分地区高耗能企业电价已上调50%,在供求关系紧张的情况下,电价上涨将向产业链下游传导。

总之,考虑到工业硅供需博弈及限电逐步缓解,今后硅料价格可能部分回调;但受限产影响延续、光伏下游需求持续旺盛、电价上调带动组件价格上涨、辅材供需持续紧缺等因素影响,2022年前几个月组件价格预计维持2元/瓦以上高位运行。

(二)2022年组件价格预期

2022 年,在国内需求8000 万千瓦到1 亿千瓦、海外1.2 亿千瓦的强需求预期下,预计2022 年光伏组件价格全年跌幅不超过15%。在限期投产的压力下,已有越来越多的客户接受2元/瓦以上报价,2022年一季度需求支撑强度大,价格大幅下降可能性不大。而2022 年下半年价格仍需根据上游新增产能落地情况而定。

结论建议

2022 年价格走势有待观望,随着限电情况解除,上游硅料供应紧张状态将得到缓解,但作为高耗能企业,未来预期电价上涨将传导到下游,2022 年组件价格走势影响因素较为复杂,一季度预计价格在1.9元/瓦,全年在1.8元/瓦以上。

按当前组件价格,大部分光伏项目面临投产即亏损的窘境,大量光伏项目投产计划已经延后。如考虑极端恶劣情形,当前的光伏产业链价格行情延续到2023 年,光伏投产计划将无法实现。因此,建议及时采取措施:

一是精准实施双控政策,对硅料和供应光伏产业链的工业硅产能按新能源行业细分对待。

二是各大央企和国企光伏组件下单时考虑光伏项目经济性,根据市场价格变化及时调整组件安装计划,保障项目投资收益水平,必要时形成价格联盟,联合抵制价格无序上涨。

三是打击囤积居奇、哄抬价格等扰乱市场秩序的行为。■

猜你喜欢

21世纪商业评论(2023年9期)2023-11-09 01:02:06

矿山安全信息(2021年17期)2021-12-25 14:39:13

科学与生活(2021年17期)2021-11-10 14:32:13

中国化肥信息(2021年8期)2021-11-06 05:08:02

今日农业(2020年20期)2020-12-15 15:53:19

金刚石与磨料磨具工程(2019年4期)2019-09-18 11:13:12

中国外汇(2019年9期)2019-07-13 05:46:30

中国化肥信息(2019年5期)2019-06-25 00:52:28

能源(2018年10期)2018-01-16 02:37:47

科学与财富(2018年31期)2018-01-02 10:31:42