2021年我国混凝土搅拌车市场回顾及2022年预测

2022-03-23 05:40宋雨童贾术艳

专用汽车 2022年3期

关键词:市场分析

宋雨童 贾术艳

摘要:2021年我国固定资产投资环境表现不及预期,基础建设、房地产投资表现不佳,在此背景下,从产品和市场需求的角度分析承担建筑用料运输功能的混凝土搅拌车市场,并基于2021年度宏观环境、政策引导方向及行业动态,定性分析2022年市场发展方向。

关键词:混凝土搅拌车;市场分析;市场预测

中图分类号:U461

收稿日期:2022-03-07

DOI:10.19999/j.cnki.1004-0226.2022.03.001

1固定资产投资环境

2021年1~12月份,全国固定资产投资(不含农户)544547亿元,较上年同比增长4.9%,较2019年1~12月份增长8.0%,两年平均增速3.9%。分产业看,第一产业投资14275亿元,比上年增长9.1%;第二产业投资167395亿元,增长11.3%;第三产业投资362877亿元,增长2.1%。第三产业中,基础设施投资(不含电力、热力、燃气及水生产和供应业)比上年增长0.4%。其中,水利管理业投资增长1.3%,公共设施管理业投资下降1.3%,道路运输业投资下降1.2%,铁路运输业投资下降1.8%。

2021年,我国经济发展面临需求收缩、供给冲击、预期转弱三重压力,存在经济下行风险,基础建设投资增长不及预期,基础设施建设进度缓慢,未对经济产生足够支撑,年末因财政支出加速而有所回升。分析基建投资当前表现的原因,主要是受到“财政后置”及防范化解地方政府隐性债务风险的约束。

具体来看,一方面,2021年在优先保障民生的前提下,城乡社区事务、交通运输、农林水事务等基建领域支出明显下滑。同时去年专项债发行进度明显偏慢,发行高峰在下半年,资金落地见效需要一定时间;另一方面,在宏观政策“防风险”“调结构”,严控地方政府隐性债务、压降广义政府杠杆率的背景下,基建项目审批趋严,实施终身问责,降低了地方政府推动基建的激励,同时城投公司在与地方政府脱钩的过程中,融资能力减弱,承担基建的能力和积极性也出现下降(图1)。这就需要2022年适度加大基建投资,促进需求改善和经济平稳增长。

未来随着政策积极程度上升,基建投资增速有望回暖。今年财政政策定调积极,政府新增债务限额或保持稳定,政府债券发行在上半年将延续高位。中央经济工作会议指出要“加快支出进度”“适度超前开展基础设施投资”,财政部也已向各地提前下达了1.46万亿新增专项债限额,指向财政支出前置,发力靠前。再加上今年基建项目储备充足,有望加快形成实物工作量。

2021年1~12月,房地产投资仍处于下行通道,市场需求不振,预期羸弱。2021年1~12月,商品房销售面积为17.9亿m,同比增长1.9%,比2019年1~12月份增长4.6%,两年平均增长2.3%,12月同比降幅较上月扩大1.7个百分点至15.6%。监管积极政策推动下的房地产销售反弹效应消退,12月商品房销售加速下滑。随着积压个贷放款逐步完成,其对商品房销售的支撑作用逐渐减退,新房销售量价齐跌。销售不振,叠加部分房企流动性紧张状况仍未根本性好转,房企对未来预期仍较悲观,房地产投资增速下滑节奏再次加快。

2混凝土搅拌车市场概况

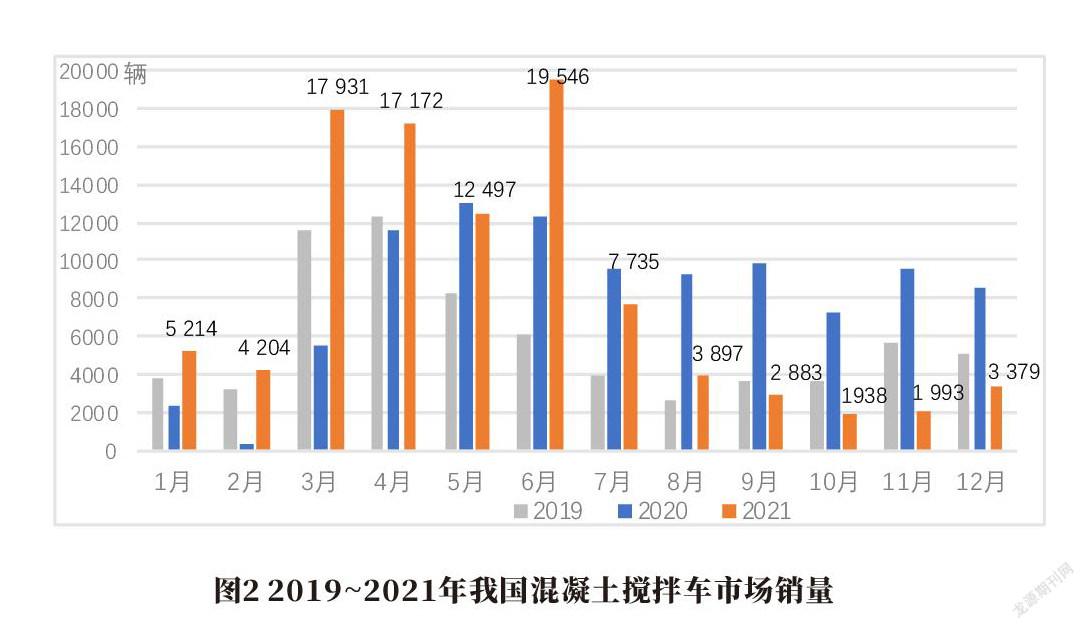

2021年1~12月,我国混凝土搅拌车市场销量9.8万辆,同比下滑0.6%,较2019年同期增长41.3%。2020~2021年国I标准切换稳步推进,各地国Ⅲ淘汰加速;同时自2020年4月疫情逐步恢复以来,老基建项目几乎全部复工,疫情期间受压抑的刚需得到释放,诸多政策刺激带动了大量的新的需求,新的基建工程又开始启动;叠加治超力度加大,2020~2021年混凝土搅拌车市场整体销量保持高位运行,2021年二季度整体销量攀升。但2021年7月全面实施国VI标准后,需求前置带来的影响逐步显现,市场经历连续下滑,甚至跌破2019年销量(图2)。

3混凝士搅拌车销量分析

3.1按驱动形式划分的混凝土攪拌车市场概况

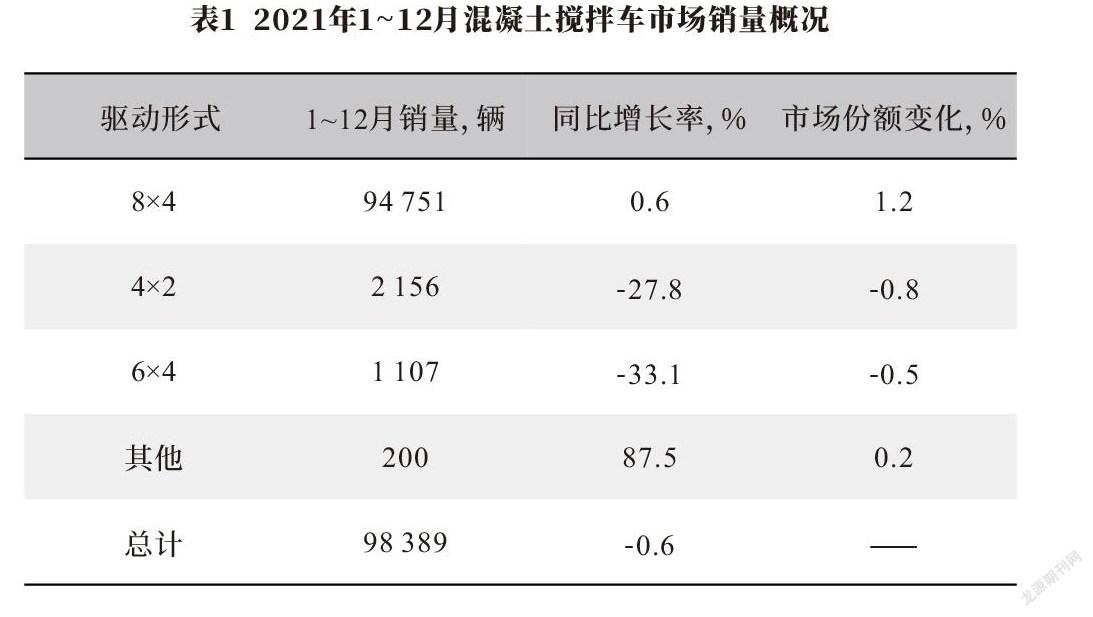

2021年1~12月,混凝土搅拌车市场销量以8×4车型为主,销量94571辆,较去年同期增长0.6%,市场份额提升1.2个百分点,达到96.3%,较2019年份额提升18.1个百分点(表1)。相较之下,6×4车型自2019年来下滑较大,市场份额由18.2%跌至1.1%。混凝土搅拌车市场仍以8×4车型为主,主要原因是受到国家标准影响。根据国标GB1589-2016《汽车挂车及汽车列车最大允许总质量限值》要求,四轴8×4的搅拌车总质量不得超过31t,最大允许总质量限值比6×4车型要多6t,且新法规下的搅拌车罐容积较以前更小,8×4车型和6×4车型可装的混凝土方量相差较小。因此,在国家治超力度趋严的前提下,为保证不超载,8×4车型更易保障利润最大化。

3.2各企业混凝土搅拌车市场概况

从企业维度来看,三一汽车、中联重科、芜湖中集瑞江占据市场前三位,中集凌宇、徐工施维英及唐鸿重工专用车跟随其后,前十企业占据市场份额85.6%,较2020年同期提升0.2个百分点,较2019年同期提升15.2个百分点,市场集中度持续提升(表2)。前十企业中,三一汽车一家独大,占据市场份额达到21.6%,相比2020年提升1.4个百分点,超过排名第二位的中联重科10.6个百分点,竞争优势明显,领跑行业;徐工施维英同比提升较多,市场份额增长明显,其混凝土机械产品丰富,优势产品市场满意度高,同时徐工于2020年进行混改,公司盈利能力提升成效显著,同样带动其销量增长明显;安徽华菱下降趋势明显,从2020年的排名第二位跌至第七位,市场份额被大幅度挤压,占比仅为5.7%。

3.3按地区需求的混凝土搅拌车市场概况

2021年1~12月,混凝土搅拌车市场销量前十省份占据市场销量75.5%份额,较去年同期前十省份合计份额下滑1.6个百分点(图3)。其中,湖南省混凝土搅拌车销售24153辆,同比大幅提升,较2020年同期增长107.0%,较2019年增长4.7倍;江苏省下滑幅度较大,2021年1~12月销售混凝土搅拌车3414辆,较去年同期下滑77.0%。

通过各省市“擴大有效投资”主要任务的具体内容可以看出,多省市以重大项目为依托实现有效投资,基础设施建设和保障性安居工程为“稳增长“主要抓手。基础设施建设下主要投向包括传统基建、能源基建以及新基建。其中,基础设施投资发挥逆周期调节作用,以交通、水利为主的传统基建托底,能源基建和新基建参与发力,根据统计,全国共17个省市给出2022年交通运输固定资产投资规模目标,合计约2.3万亿元。

4结语

混凝土搅拌车市场超97%的车型为重卡,2021年下半年以来重卡市场连续大幅下滑,2022年初延续了当前市场情绪,在国Ⅵ切换和治超效果消退之后,市场销量表现不佳;但2022年多省市政府上调固定资产投资增速目标,预计在固定资产投资发力带动下,混凝土搅拌车下跌幅度将被收紧。

从具体产品来看,因混凝土搅拌车服务对象较广,在城市建筑、交通、水利、矿山等各个场景均提供专业服务,产品将形成多品种图谱,同时从徐工施维英的增长来看,丰富的产品特点有利于适应各类运输场景。在治超政策和经济性作用下,混凝土搅拌车产品也将向轻量化发展,车企在技术升级的同时可通过调整结构,打造合规轻量化产品,保证产品的节能效应,打开市场渠道。

从动力类型来看,纯电动车型从2020年开始销售,销量最初仅为41辆,2021年全年销量达到1309辆,其中三一汽车、郑州宇通及汉马科技率先领跑混凝土搅拌车市场,在其新能源战略规划中形成了优势地位。在新基建逐步落地和充换电技术协同发展的背景下,以及生产端和使用端对于环保和经济性的一致要求驱动下,混凝土搅拌车电动化趋势也将更加明显;同时,宇通重工也布局燃料电池混凝土搅拌车,重型车使用氢燃料电池趋势也逐步显现。

参考文献:

[1]Rujie Yu,et al.Life cycle CO2 emissions for the new energyvehicles in China drawing on the reshaped survival pattern[J].Science of The Total Environment,2022[826].

[2]2021年全国固定资产投资(不含农户)增长4.9%.[EB/OL].http://www.gov.cn/shuju/202201/17/content_5668730.htm.[2022-01-17].

作者简介:

宋雨童,女,1993年生,数据分析师,主要研究方向为商用车政策分析与宏观经济。

贾术艳,女,1989年生,主要研究方向为商用车市场研究及预测方法。

猜你喜欢

艺海(2016年12期)2017-01-13

合作经济与科技(2017年1期)2017-01-03

科学与财富(2016年29期)2016-12-27

安徽农学通报(2016年20期)2016-12-26

现代经济信息(2016年2期)2016-10-27

科学与财富(2016年28期)2016-10-14

商(2016年21期)2016-07-06

中国市场(2016年9期)2016-06-20

中国市场(2016年9期)2016-06-20

现代经济信息(2016年13期)2016-06-17