政策工具视角下养老服务税收优惠政策研究

2022-03-19 22:48:51姚瑶

经济研究导刊 2022年6期

姚瑶

关键词:养老服务;税收优惠;政策工具

中图分类号:C916 文献标志码:A 文章编号:1673-291X(2022)06-0070-03

引言

养老服务问题一直备受政府关注。党的十八大要求,“积极应对人口老龄化,大力发展老龄服务事业和产业。”党的十九大中强调,“积极应对人口老龄化,构建养老、孝老、敬老政策体系和社会环境。”2013年,国务院颁布了《关于加快发展养老服务业的若干意见》,要全面建成以居家为基础、社区为依托、机构为支撑的,功能完善、规模适度、覆盖城乡的养老服务体系。同时,中央与地方政府出台了多项政策用以支持与鼓励养老服务行业的发展。但美中不足的是,目前出台的相关政策大多是财政方面的,而税收优惠政策较之相对匮乏。作为完善养老服务体系激励机制的关键突破点,税收优惠政策应在解决现存的养老服务“痛点”与“堵点”中发挥重要作用。

随着世界老年人口的增加,养老服务的财税政策与税收优惠等方面备受中外学者关注。Toader(2006)&Okamoto(2007)认为,应采取降低利息收益与提高消费税率的政策来应对日本老龄化,日本政府应完善税收制度从而增加社会养老金与社会福利水平[1~2];Dennis Botman(2008)认为,美国应该通过增加财政在养老服务方面的支出,完善财税政策改革,从而更好地应对美国人口老龄化带来的社会养老问题[3];李晶(2013)认为,我国的老龄化问题可以通过制定鼓励社会、家庭与机构养老服务发展的财税政策来解决[4];胡宪(2017)指出,我国可以通过精确制定政府购买明细、优化财政投资组合、提高财政补贴效率、精准实行税收减免政策等使现行养老服务财税政策更加完善[5];黄燕芬等(2010)认为,政府应该通过加大补贴力度、提升补贴效率来增强养老服务财政补贴的正外部性[6];郑洁(2013)认为,政府应该从建立条例分明的补助制度与增强财税优惠政策的执行力两个方面着手,完善我国养老服务的财税政策体系[7];漆亮亮(2015)归纳总结了现有促进老年服务发展的财税政策,提出应该建立起更精细化的分类分层次的养老服务税收政策体系[8]。国内外关于养老服务税收优惠政策的研究多数集中探究优惠税率、补贴力度、现行问题的解决办法以及对建设符合各国国情的养老服务体系提出建议等方面,鲜有学者从政策工具的角度研究养老服务业的税收优惠政策。因此,本文拟从税收优惠角度切入,利用政策工具探讨养老服务业现行财税优惠政策的不足之处以及问题的解决方法。

一、养老服务税收优惠政策研究

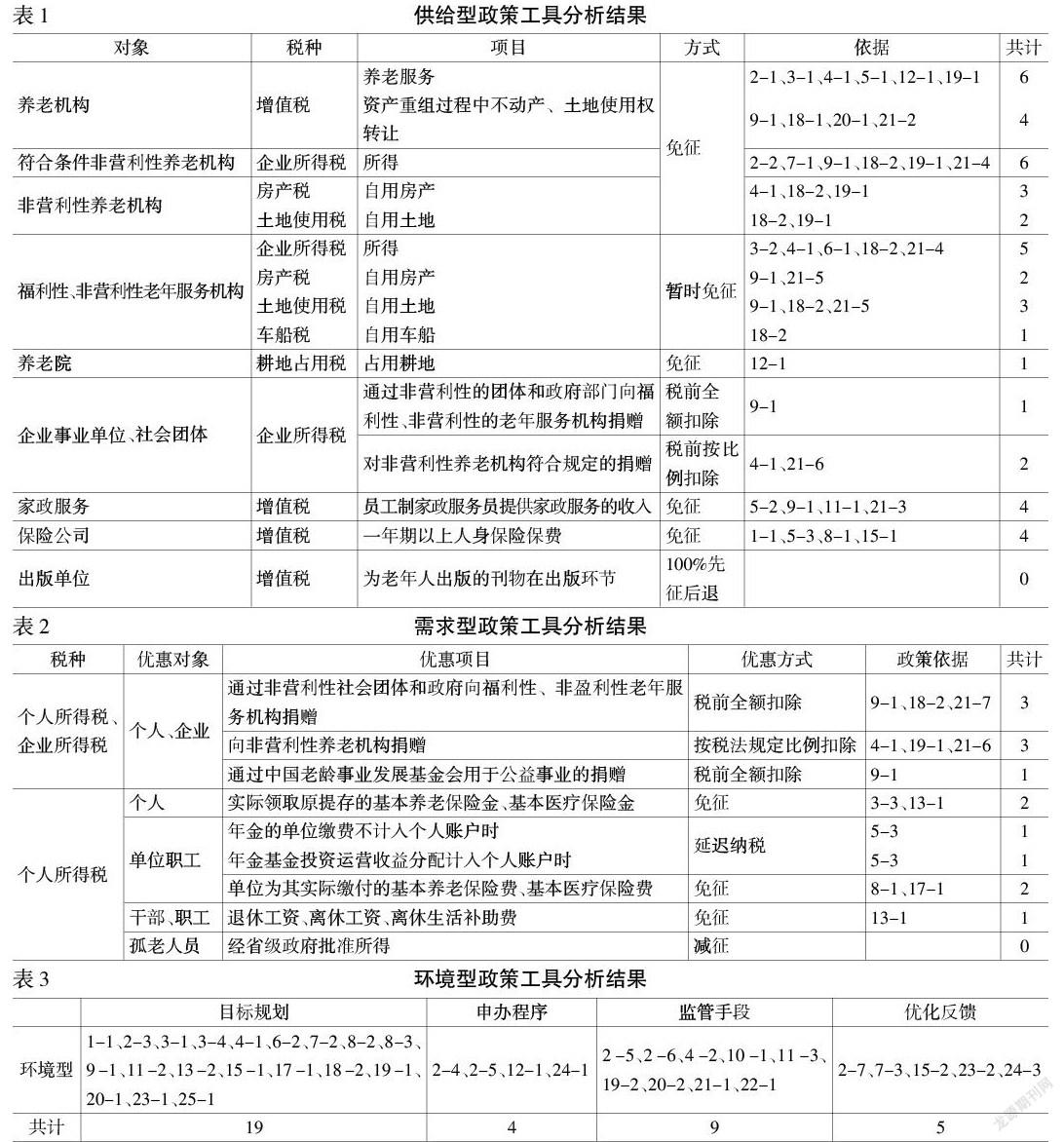

本文将对2012—2019年间关于养老服务税收优惠政策的中央政策文本与湖北省政策文本进行采集与分类。政策文本主要来源于“北大法宝”法律数据库、中央人民政府网站“政策文件库”栏目、各相关部委网站“政策发布”栏目与湖北省人民政府网站“政务信息”栏目。选取发布时间为2012—2019年的政策。共收集养老服务税收优惠中央政策有关文件17份见表1,湖北省地方政府相关文件8份见表2,共筛选出符合条件的政策文本25份。本文将利用供给型、需求型与环境型三类政策工具,来进一步研究上述养老服务税收优惠的政策文本。

根据“政策编号—具体章节/条款”的编码方式为上述的28份政策文本的具体项目逐条进行手工编码。编码“1-1”表示编号为1的《养老机构管理办法》(民政部令第49号)中摘录的第一条政策条款内容,其他条款编码以此类推。考虑到同一条项目条款中可能会涉及多种政策工具,因此在进行频数统计时,需按照政策工具的类型重复统计。供给型、需求型与环境型政策工具分析结果如表1、表2、表3所示。

從发文年份来看,2016年出台的政策文本最多,为10个,占比40%。从中央政府相关文件来看,政策制定主体为国务院、人社部和发改委等,独立发文和联合发文兼而有之。从湖北省地方政府的相关文件来看,政策的制定主体为各省人民政府办公厅、民政厅、国土资源厅、财政厅等。从工具类型的使用来看,供给型使用最多,占比46%;需求型使用最少,仅占15%。政策工具使用不均衡使得满足需求方面的政策相较于其他两者存在差异。关于养老服务税收优惠的政策基本涵盖了各个税种、各个环节和各个领域,在营利性养老机构和老年服务机构中,程序申办和优化反馈方面略显不足。政策文本主要以税额式优惠方式为主,相关政策中均以免税形式出现,减税及先征后退的方式未出现,而税基式税项扣除方式以及时间式延迟纳税的优惠方式使用较少。

二、湖北省养老服务税收优惠不足之处

在养老服务税收优惠供给层面存在优惠对象与优惠项目缺乏针对性的问题。福利性和非营利性老年服务机构是享受税收优惠的主体,而微薄营利性养老机构未包括其中,居家及社区养老服务也极少涉及。这就容易使微薄营利性养老机构陷入激烈的生存竞争中,使其处境堪忧,长远发展受到限制。养老信息网的相关数据显示,湖北省境内所有类型的养老服务机构共821家,其中多在武汉和荆州,分别为217家与111家,占比26.4%与13.5%,而仙桃、潜江、天门市养老机构最少,这就使得老年人养老供给在地区上存在不平衡差距。以养老机构性质划分,湖北省国营养老机构最多,为695家,占比84.7%,社会团体经营的养老机构最少,仅4家,占比0.5%。虽然湖北的民营养老机构有110家,但相较于公办养老机构而言,数量差距仍旧明显。湖北省公办养老机构设施完善,服务周全,但是其进入门槛较高,常常出现床位难求的局面。而在数量与税收优惠政策上处在弱势地位的民营机构里,其服务水平以及配套设施良莠不齐。在居家养老服务业上制定的税收优惠措施也相对单薄,仅仅针对员工制度的家政服务行业方面享有增值税税收优惠。而政策优惠项目主要聚焦在对养老设施“硬件”的供给上,例如免除土地税、房产税、耕地占用税等等,老年人专用品、养老服务业“软件”建设却存在缺失。养老服务人员的专业素质以及团队建设方面的税收未享有税收优惠。同时也缺乏对民间资本参与养老服务业投资或捐赠的税收激励政策,不利于民间资本在养老服务方面的运营流转。

在养老服务税收优惠需求层面存在对老年人个人与养老家庭的优惠政策扶持力度不够的问题。湖北省现存老年人口基数大,失独、失智、失能老人存在因创收困难而难以维持日常生活的问题,所以他们很少成为个人所得税的纳税主体。而在很多失能、失智的老人家中,身体健康的家庭成员需要一边照顾老人一边就业支撑家用,精神压力和家庭养老负担过重。湖北省养老机构的费用也普遍不低,如果家属不选择家庭养老,而是将老人送至养老机构,同样会对家庭造成沉重的经济负担。现行政策给予老年人自身优惠却未考虑对其家庭成员的税收优惠,但其家庭成员往往是家庭经济收入的主要承担者。而很多身体健康的老年人也由于专业技能不足等原因不能再就业,即使就业,也往往收入微薄,个人所得税的免除并不能很大程度上激励更多老人再就业创收。除此之外,针对老年人的金融保险方面,湖北省在基本养老保险与补充养老保险制定了税收优惠政策,而个人养老储蓄却未享有税收优惠,在激励老年人制订养老储蓄计划方面仍存在欠缺。

在养老服务税收优惠环境层面,各个部门之间统筹协作机制不完善,使得部分税收优惠的政策落实效果欠佳。同时也未建立起税收优惠的监督反馈机制用以评估税收优惠的政策效果。针对机构而言,很多现行优惠政策只针对非营利性质的养老机构,民政部判断其是否符合要求也需要很长的时间与烦琐的手续;针对个人而言,税收优惠申办程序对于老年人过于烦琐复杂,失能失智与部分精神状况不佳的老年人只能劳烦其亲属帮忙申办。而作为政策信息流动与政策推进的关键点,优化反馈环节也存在着反馈机制缺失的问题。

三、完善養老服务税收优惠政策的相关建议

一是平衡养老服务供给主体,增加盈利机构税收优惠政策。目前,湖北省多数对非营利性机构提供税收优惠,也应该适当增加对营利较少的机构的税收优惠政策,以此增大“拉力”,促使更多养老机构得以发展壮大。进一步扩大税收优惠对象的范围,对营利性和非营利性养老机构制定公平、完善的税收优惠政策,促使其形成良性竞争,从而增加养老服务的水平,形成更为强大的养老服务产业体系。鼓励营利性养老机构发展并使其享有诸多税收优惠政策,以此来激励养老服务蓬勃发展。

二是增强养老服务税收优惠的针对性,拓宽优惠渠道。对于现行税收优惠政策的优惠方式较为单一,税收优惠的针对性欠缺的问题,应该逐步拓宽税收优惠范围及渠道,可多增设先征缴后退费、投资抵免等方面的税收优惠政策。并增设针对提供医养结合与康养结合服务的养老机构的税收优惠政策,助力新型养老服务的发展。同时对于社会力量对养老机构的投资,对其增值税、个人与企业所得税增设具有针对性的优惠措施,推进养老服务事业向朝阳事业发展。

三是改善养老服务税收优惠政策环境,增设监管机制。应该着力健全养老服务税收优惠政策实施效果的反馈机制,并增设相应监督体系,推进税收优惠政策的贯彻落实。减少税收优惠的申报流程,以解决办理手续冗杂的问题。另外,应加大对接受税收优惠的养老服务机构的监管力度,可依托评估机构对养老服务质量作出评估,根据相应反馈结果来判断税收优惠的效果,也可同时借此对养老服务机构评级,如表现优异的养老服务机构可以对其适当表彰奖励,将其作为榜样起到带头作用,鼓励其他养老服务机构的水平向其看齐,从而起到推动整个养老服务体系发展壮大的作用。

结语

养老服务建设一直是湖北省政府关注的重点,各式各样的养老服务机构也是税收优惠政策的主体。作为保障老年人幸福生活质量的坚实后盾,养老机构自身在提高服务水平的同时,政府应完善相关税收优惠政策。在政策文本中,应均衡税收优惠的受益主体,制定盈利机构的税收优惠政策,针对新型养老服务制定相应税收优惠政策,建立健全养老服务税收优惠监管机制,全面推进社会主义特色养老服务体系建设。

参考文献:

[1] Toader S.A.Considerations regarding the Japanese Tax-system[J].Romanian Economic And Business Review,2006,(2).

[2] Akira Okamoto.Optional Tax Combination in an Aging Japan[J].International Economic Journal,2007,(21).

[3] United Nations.World Population Prospects:The 2010 Version[M].New York:Department of Economic and Social Affairs/Population Division,2009.

[4] 李晶.促进人口老龄化与社会经济协调发展的财税政策研究[J].宏观经济研究,2013,(1):17-26.

[5] 胡宪.支持我国养老服务业发展的财税政策分析[J].湖南社会科学,2017,(7):143-148.

[6] 黄燕芬,尹太兵.促进我国养老机构发展的财税政策[J].税务研究,2010,(5):29-32.

[7] 郑洁.促进中国养老服务业发展的财税政策研究[J].石家庄经济学院学报,2013,(5):94-97.

[8] 漆亮亮.促进机构养老服务业发展的税收政策探析[J].中国国情国力,2015,(3):54-56.

3792500589267

猜你喜欢

中国石油大学学报(社会科学版)(2016年6期)2017-01-09 22:05:14

合作经济与科技(2016年24期)2016-12-07 03:34:41

商(2016年33期)2016-11-24 22:51:58

现代经济信息(2016年25期)2016-11-24 04:14:10

商情(2016年39期)2016-11-21 10:04:32

商情(2016年39期)2016-11-21 08:37:14

企业导报(2016年6期)2016-04-21 17:47:57

科教导刊(2016年9期)2016-04-21 03:05:28

商情(2016年11期)2016-04-15 22:13:27

高教探索(2015年12期)2016-01-11 04:29:07