业财融合对高校预决算偏离度影响的实证分析

——基于高校的问卷调查

2022-03-18 11:31:44赵德刚

常州信息职业技术学院学报 2022年1期

赵德刚 陈 英

(常州信息职业技术学院财务处 江苏常州 213164)

新《预算法》对高校的预算管理、预算执行都提出了新的要求,社会各界也对高校的预决算工作有了更多的关注。通过进行统计调查,将高校的业财融合和预决算偏离度之间的相互关系进行数据分析,不仅能反映高校预决算管理水平,还能为评价高校预决算管理工作提供量化的参考标准。

1 相关概念

1.1 业财融合

2016年6月,财政部发布的《管理会计基本指引》第8条提到,单位应准确分析和把握价值创造模式,推动财务和业务等的有机融合[1]。这是财政部首次提出“业财融合”这一概念。业财融合是业务与财务融合的简称,即业务和财务数据、业务和财务流程的相互融合,让财务工作融入业务工作。

在业财融合理念下,既要求高校财务管理部门积极参加教学、科研、学生管理等工作,全面融入教学、科研、学生管理等活动的全过程,从传统的财务核算型管理向过程参与型管理转变;也要求业务部门对会计与财务制度和流程有一定的了解,同时通过信息技术手段,实现数据传递和分析的有效性和全面性。业财融合理念实际上是财务、业务和信息技术的相互融合,使财务管理在优化资源配置中发挥最大效用,最终实现学校战略目标。因此,高校的业财融合是财务管理、业务活动、信息技术三位一体搭建的高校管理会计体系。

1.2 高校预决算偏离度

国内最早开始关注“预决算偏离度”的学者是中国社会科学院经济研究所所长高培勇,其在2008年提出,在经立法机关审查批准的政府预算收支同作为其实际执行结果的政府决算收支之间出现的差异,也可称之为“预决算差异度”[2]。

由于国内对预决算偏离度这一概念提出较晚,在高校内部仍未有统一的阐述。因此,可根据政府预决算偏离度的概念,对高校预决算偏离度进行大致描述,简单理解为高校纳入预算的收支与决算之间的差异程度。通过参照政府预算偏离度的公式,推导出高校预决算偏离度的公式:

高校预决算偏离度=|高校决算-高校预算|/高校预算

根据高校收入和支出情况可以分为高校收入预决算偏离度和高校支出预决算偏离度。

高校预决算的收入偏离度=|高校决算收入-高校预算收入|/高校预算收入

高校预决算的支出偏离度=|高校决算支出-高校预算支出|/高校预算支出

2 研究假设与设计

2.1 业财融合对高校预决算偏离度作用假设

虽然目前较少从实证的角度进行业财融合对高校预决算偏离度作用的研究,但部分文献已经从应用层面的角度说明业财融合能够优化高校预算执行。杨雁坤和袁倩认为在预算执行与控制环节,财务部门能够实时了解业务资金流向和执行进度,为业务部门开展业务活动提供财务数据参考[3]。

从高校的实际工作看,业财融合的推进可对学校的预算编制和执行工作带来便利。例如财务部门积极了解其他部门的业务有助于细化预算编制,增强预算编制的科学性和精准性。业务部门对会计与财务制度的了解也有助于加快预算执行进度,提高预算执行质量和效率。推行预算管理一体化信息系统,将预算与执行全方位融合,全面覆盖预算编制、预算调整、预算执行、会计核算、决算等业务全过程,提高预决算效率。

综合上述提出假设:高校业财融合程度越高,高校预决算偏离度越低。

2.2 变量设计

1) 解释变量。本文研究的是业财融合程度对高校预决算偏离度的影响,因此解释变量是高校业财融合程度。鉴于高校的业财融合是财务管理、业务活动、信息技术三位一体搭建的高校管理会计体系,因此解释变量也可理解为财务部门参与其他部门业务程度、业务部门和财务部门工作会议次数、信息系统数据对接频率。

① 财务部门参与其他部门业务程度。在问卷调查中,设置了“财务部门几乎没有参与其他业务部门工作”“财务部门悉知业务部门的工作,但未从财务管理角度发挥统筹指导作用”“财务部门不仅悉知业务部门的业务,并能从财务管理角度对其提供指导建议”“财务管理几乎贯穿于所有部门的业务活动”这四个梯度。在处理数据时,将上述四个梯度用1、2、3、4作为业财融合度指标,分数越高,代表业财融合程度越高。

② 业务部门和财务部门工作会议次数。在问卷调查中,将每月会议次数设置了“0次”“1~2次”“2~4次”“4次以上”四个梯度。在处理数据时,将上述四个梯度用1、2、3、4作为业财融合度指标,分数越高,代表业财融合程度越高。

③ 信息系统数据对接频率。在问卷调查中,将每月数据对接频率设置了“<5次”“5~10次”“10~15次”“15次以上”四个梯度。在处理数据时,将上述四个梯度用1、2、3、4作为业财融合度指标,分数越高,代表业财融合程度越高。

2) 被解释变量。本文研究的是业财融合程度对高校预决算偏离度的影响,因此被解释变量是高校预决算偏离度。前文已论述高校预决算偏离度可以用高校预决算的收入偏离度和高校预决算的支出偏离度衡量,因此被解释变量是高校预决算的收入偏离度和高校预决算的支出偏离度。

① 高校预决算的收入偏离度。根据江苏省预决算公开统一平台部分省属高校预算收入和决算收入的数据,利用高校预决算的收入偏离度公式计算,分数越低,高校预决算的收入偏离度越低。

② 高校预决算的支出偏离度。根据江苏省预决算公开统一平台部分省属高校预算支出和决算支出的数据,利用高校预决算的支出偏离度公式计算,分数越低,高校预决算的支出偏离度越低。

3 数据来源

3.1 业财融合数据

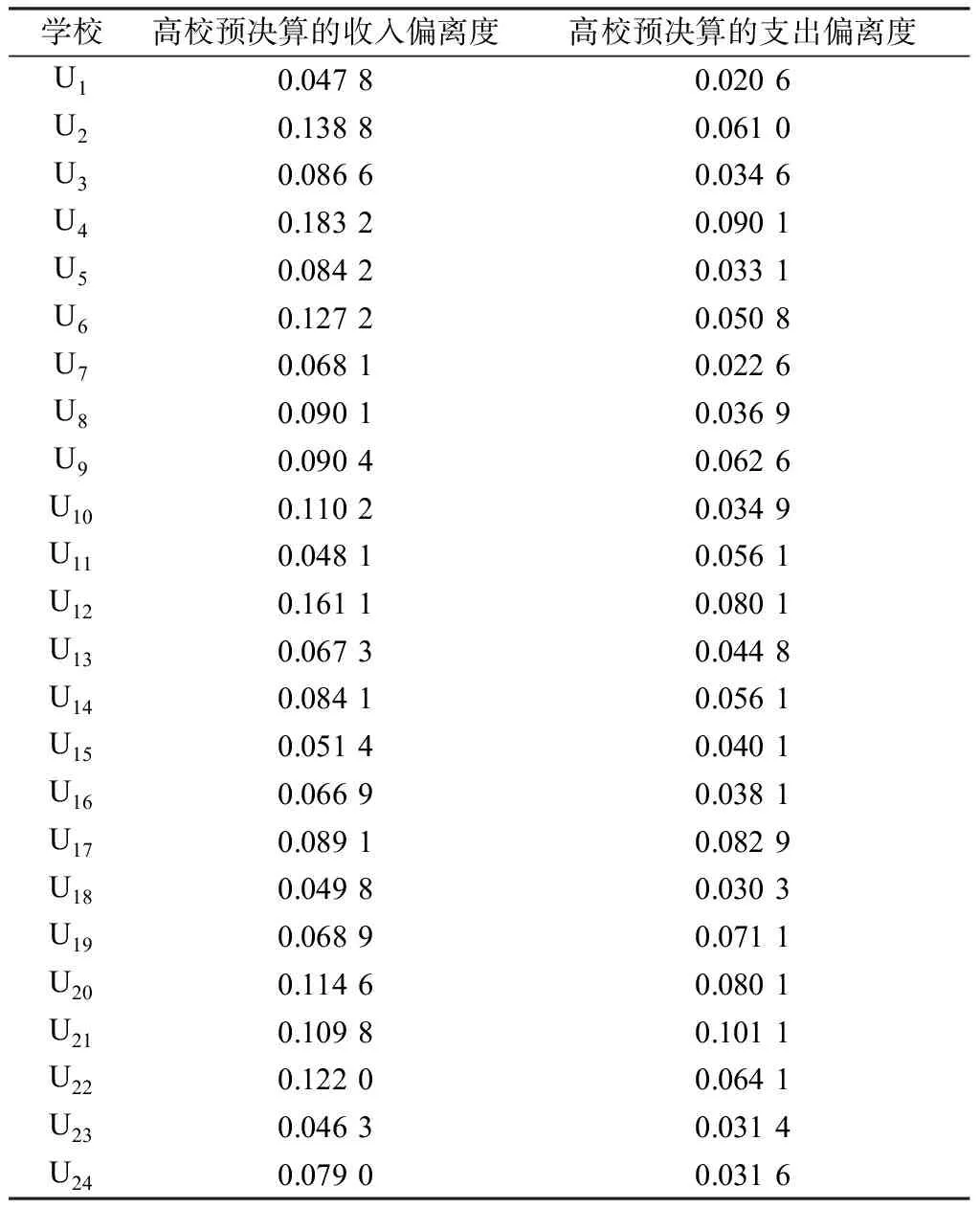

本文业财融合的数据以江苏省24所省属高校为调查对象,包括实施高等教育的全日制普通本科学校、高等职业学校、高等专科学校等。问卷的对象为高校财务工作人员,共发放问卷100份,回收有效问卷81份,问卷回收率81%。将高校名称用U1、U2、U3、……、U24代替,如表1所示:

3.2 高校预决算偏离度数据

本文高校预决算偏离度的数据来自于江苏省预决算公开统一平台,使用的样本是2020年公开数据,包含教育厅直属高校和行业背景省属高校的数据,样本数据具有全面性。本文将高校名称用U1、U2、U3、……、U24代替,如表2所示:

4 实证分析与结论

4.1 描述性分析

对前文的数据梳理统计后得出以下描述性分析,如表3所示:

从上述变量数据看,财务部门参与其他部门业务程度的打分均值为2.154,最大值为3.5,最小值为1,说明各高校的财务部门参与业务部门的程度还不够高。业务部门和财务部门工作会议次数打分平均值为2.108,打分最大值为3.2,最小值为1,说明各高校财务部门与业务部门每月共同会议次数平均维持在1~2次。信息系统数据对接频率打分平均值为2.313,最大值为3.5,最小值为1.5,说明各高校每月通过管理信息系统沟通的频率平均值为每月接近10次。高校预决算的收入偏离度平均值为0.091 042,高校预决算的支出偏离度平均值为0.052 296,说明各高校预决算之间还有较大偏离度。

表1 高校业财融合数据

表2 高校预决算偏离数据

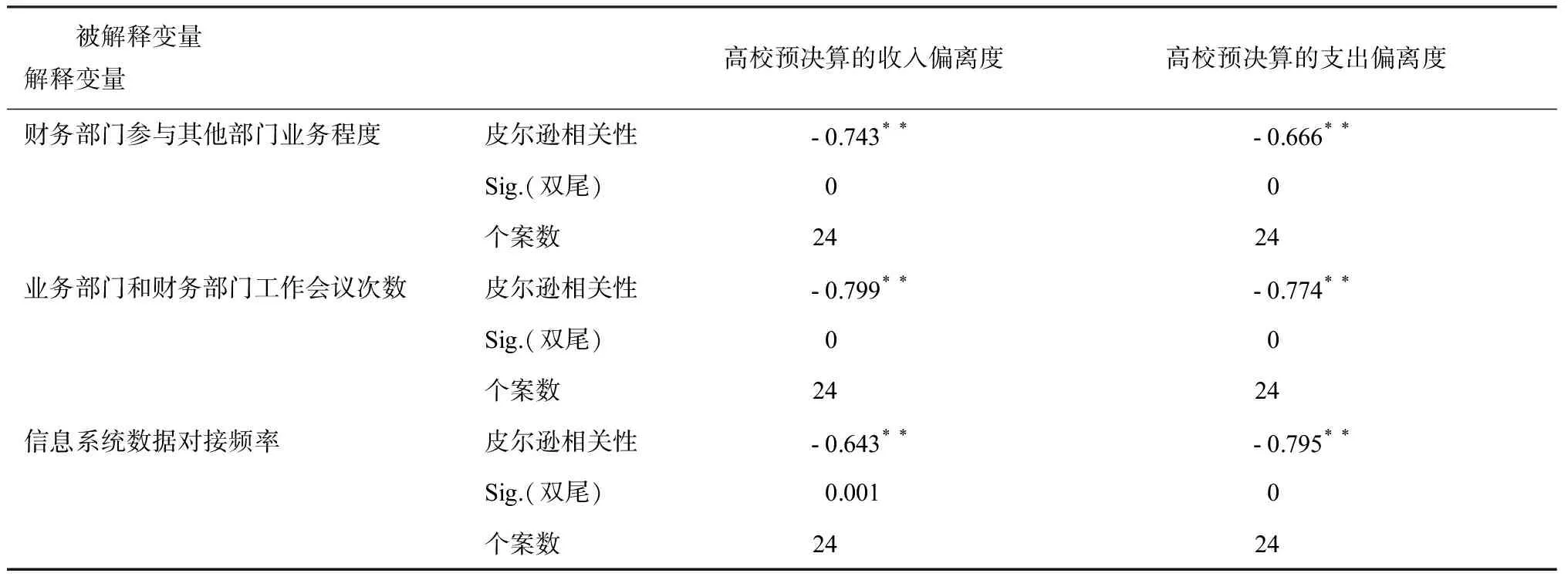

4.2 相关性分析

从表4的相关性分析结果可以看出:财务部门参与其他部门业务程度对应的高校预决算的收入偏离度和高校预决算的支出偏离度系数均在1%的水平下显著为负(系数=-0.743,p<0.000;系数=-0.666,p<0.000),说明财务部门参与其他部门业务程度、高校预决算的收入偏离度和高校预决算的支出偏离度呈显著负相关。财务部门参与其他部门业务程度越高,高校预决算偏离度越低。

表3 变量统计表

表4 相关性分析表

业务部门和财务部门工作会议次数对应的高校预决算的收入偏离度和高校预决算的支出偏离度系数均在1%的水平下显著为负(系数=-0.799,p<0.000;系数=-0.774,p<0.000),说明业务部门和财务部门工作会议次数和高校预决算的收入偏离度、高校预决算的支出偏离度呈显著负相关。业务部门和财务部门工作会议次数越频繁,财务和业务工作越紧密,高校预决算偏离度越低。

信息系统数据对接频率对应的高校预决算的收入偏离度和高校预决算的支出偏离度系数均在1%的水平下显著为负(系数=-0.643,p<0.000;系数=-0.795,p<0.000),说明信息系统数据对接频率和高校预决算的收入偏离度、高校预决算的支出偏离度呈显著负相关。信息系统数据对接频率越高,高校信息系统越完善,使用频率越高,高校预决算偏离度越低。

综上数据的分析结果支持了本文的假设:高校业财融合程度越高,高校预决算偏离度越低。

5 建议措施

5.1 加强财务复合型人才培养

提升高校财务人员业财融合能力,提高财务人员对业务的参与度。财务人员正在由日常的报销核算工作者转变成高校内部各项业务、流程和数据的综合管理者,这对财务人员的综合素质能力提出了更高的要求。财务人员除了具备专业财务知识外,还要掌握一定的业务知识,了解学校战略目标,站在业务的角度思考、熟悉校内各项业务的全过程。为此,高校要加强财务队伍建设,优化知识结构,通过部门联动、岗位交流等措施,加强财务人员对学校各项政策的学习,促进财务人员向复合型人才转型。

5.2 建立业财融合式组织架构

业财融合管理体系的实施需要各业务部门的广泛参与。首先应设立专门的项目领导小组,由校领导牵头,业务部门和财务部门负责人共同参与,合理设置人员分工,梳理各项业务流程,实现信息共建共享。例如,以高职院校“双高”建设项目为例,由质控部、教务处等经费主管部门领导担任双高办领导小组组长,二级学院、职能部门相关子项目负责人,财务处、资后处等负责人为领导小组成员,下设预算编制、执行、核算、考核等专业组,财务人员全程参与项目的开展,以项目实施结果为导向,将主要目标任务进行分解,把责任落实到具体部门和具体人,实行项目责任制,以保障项目目标得以落实和有效推进。

5.3 搭建业财一体化共享平台

高校的业财融合需要打破各部门间的信息孤岛,将各部门业务信息系统和财务信息系统的数据交互,使财务数据和业务数据有机统一。构建面向财务人员、部门负责人、项目负责人等的开放的信息共享平台,统一各类业务流程、数据格式等,实现财务系统与教学、科研、人事等其他业务系统的对接,打通各部门间的信息壁垒,使财务活动、业务活动有机融合。例如,学校各系统统一数据基础、编码规则、人员信息等,统一各业务的审批流程,使业务的审批流程标准化,将标准化的审批流程嵌入系统流程中,完善预算管理,提升内部控制管理。

6 结束语

基于业财融合模式开展高校预决算管理工作,能将预决算偏离维持在合理范围内。在融合环节需要加强财务和业务部门之间的沟通协作,保证预算编制、预算执行等各个环节的质量。利用信息技术开发业财融合的一体化共享平台,提升高校财务预决算管理的透明度。通过建立健全预算绩效评价体系,促进高校预决算管理水平的提高。

猜你喜欢

今日财富(2022年11期)2022-05-05 22:54:02

中国石化(2021年8期)2021-11-05 07:00:10

现代企业(2021年2期)2021-07-20 07:58:08

现代经济信息(2020年34期)2020-06-08 06:02:58

大经贸(2017年7期)2017-08-21 07:44:55

中国管理信息化(2017年5期)2017-06-22 22:39:25

现代企业文化·理论版(2017年6期)2017-04-20 10:20:25

经营者(2016年23期)2017-03-11 08:46:51

商业会计(2016年12期)2016-10-08 01:30:27

会计之友(2016年16期)2016-08-12 15:41:37