小微企业融资需求及可获得性实证研究

2022-03-18 08:42:38梁佳

生产力研究 2022年1期

梁 佳

(太原科技大学 经济与管理学院,山西 太原 030024)

一、引言

我国小微企业长期面临的“融资难”“融资贵”是阻碍其进一步发展的主要症结。相对于大中型的企业来说,小微企业具有融资周期短、额度小以及频率高等特点,加之其自身规模小、技术落后等特征,因此金融机构对其“惜贷”,这样极大地阻碍了小微企业的发展。为了增强实体经济尤其是小微企业的高质量和高效益发展,政府为此也做出了极大的努力,加大了对小微企业的普惠性减税措施以及融资可获得性等方面的支持。但由于我国市场竞争的压力以及金融机构的缺陷,相关政策的实施对小微企业的融资困境并没有起到大的作用。

通过对现有文献的梳理可知,有关小微企业融资难的原因,沈泽洋(2016)[1]认为主要原因是小微企业规模小、小微企业缺乏信用与抵押物、企业内部治理制度不健全等。何涌等(2019)[2]认为银行以及金融机构方面的外在因素主要有借贷双方信息不对称、银行贷款机制以及信贷担保体系不完善、银行判定小微企业信贷违约的技术不先进。有关小微企业信贷融资需求的影响因素,卢亚娟和张龙耀(2012)[3]分析内部因素主要有企业规模、盈利性等因素,外部因素有产业集群等方面的因素。有关小微企业融资可获得性的研究,何韧等(2012)[4]通过研究衡量指标主要有固定资产规模、盈利能力、贷款比率、银行贷款可获得性、正规信贷满足企业资金需要的比例等。孟维福和杨兆廷(2019)[5]利用调研数据实证分析农民专业合作社信贷可得性影响因素,结果表明固定资产规模、财务制度、农业产业化程度等因素对农民专业合作社能否获得正规信贷具有显著影响。

综上,学者对于小微企业融资需求的影响研究因素中从小微企业主基本特征以及小微企业所处地区经济发展水平等角度来分析的研究相对不足。现有研究大多是对企业信贷融资需求与信贷可得性的分析,对于信贷融资规模的分析十分少见。本文针对以上不足创新性的对全国不同经济发展地区的275 家小微企业信贷融资需求、信贷可得性以及信贷融资规模的影响因素进行实证研究。

二、理论分析与研究设计

(一)理论分析

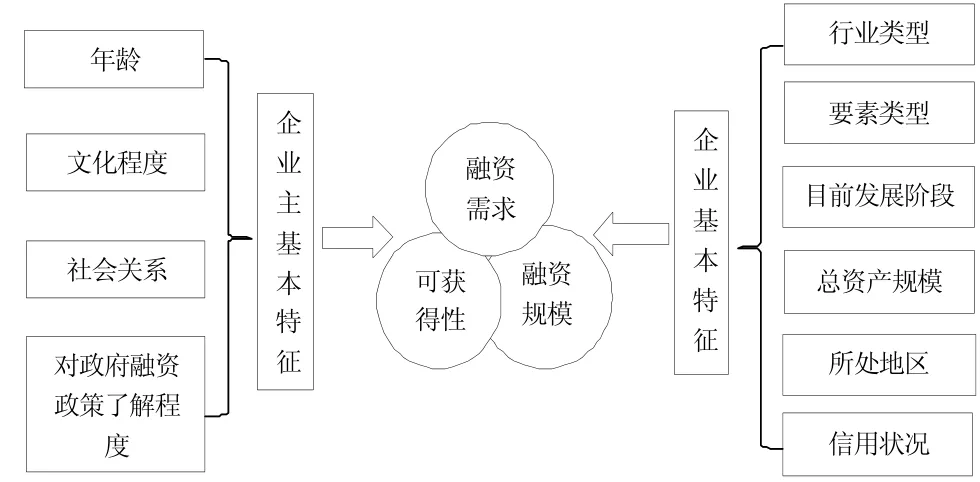

综合以上因素,将影响我国小微企业信贷融资需求、信贷可得性和信贷融资规模的各个因素总结为图1,并对各个影响因素逐个进行研究。

图1 影响因素图

较年长的小微企业主,做事更加谨慎沉稳,贷款方会更愿意给其放款;文化程度高、社会关系好的小微企业主也更容易得到金融机构的信任;对融资政策更加了解的小微企业主能够选择出更加好的融资渠道和方式,能够更容易得到低息的贷款以及取得政府补贴等优惠。

企业所处的行业从农林业到信息服务业可能会使企业的融资需求逐渐上升;从劳动到资本再到技术密集型,企业对于资金的需求量逐渐增加且融资的风险变大;不同发展阶段企业融资需求各有不同;处在经济发展水平较好地区的企业以及有较大总资产规模的小微企业,融资可得性会更高;企业信用等级越高表示小微企业偿还资金的意愿越高以及偿付贷款的能力越强,因而使得信贷融资可获得性得到一定程度上的提高。

(二)数据来源

本文的实证分析数据来源于2020 年6—8 月全国275 份小微企业融资情况调研问卷。该问卷结合我国信贷融资现状和小微企业的信贷融资需求,并邀请相关领域内的权威专家对问卷题项及所测量构面指标的准确性进行补充和修改。为了使调研数据和研究结论更具有普遍性和客观性,本文根据2020 年国家统计局发布的《中小企业划型标准规定》在全国范围内选取了300 家符合小型和微型标准且具有代表性的企业作为研究对象,且分别来源于经济发展水平不同的东部、中部、西部三个地区。为保证问卷数据的真实性与可信度,在陕西、安徽、山西、甘肃等部分地区进行问卷调查的现场发放与回收,北京、上海、浙江、天津等其他被调研省份则采取委托该省份中小企业协会在其会员企业中进行问卷发放,进一步提高问卷调研结果的准确性与客观性。将取得的样本筛选掉缺漏值,并剔除金融相关行业,最终得到有效样本数275 份,其中东部、中部、西部小微企业占比分别为34.54%、33.09%、33.37%。

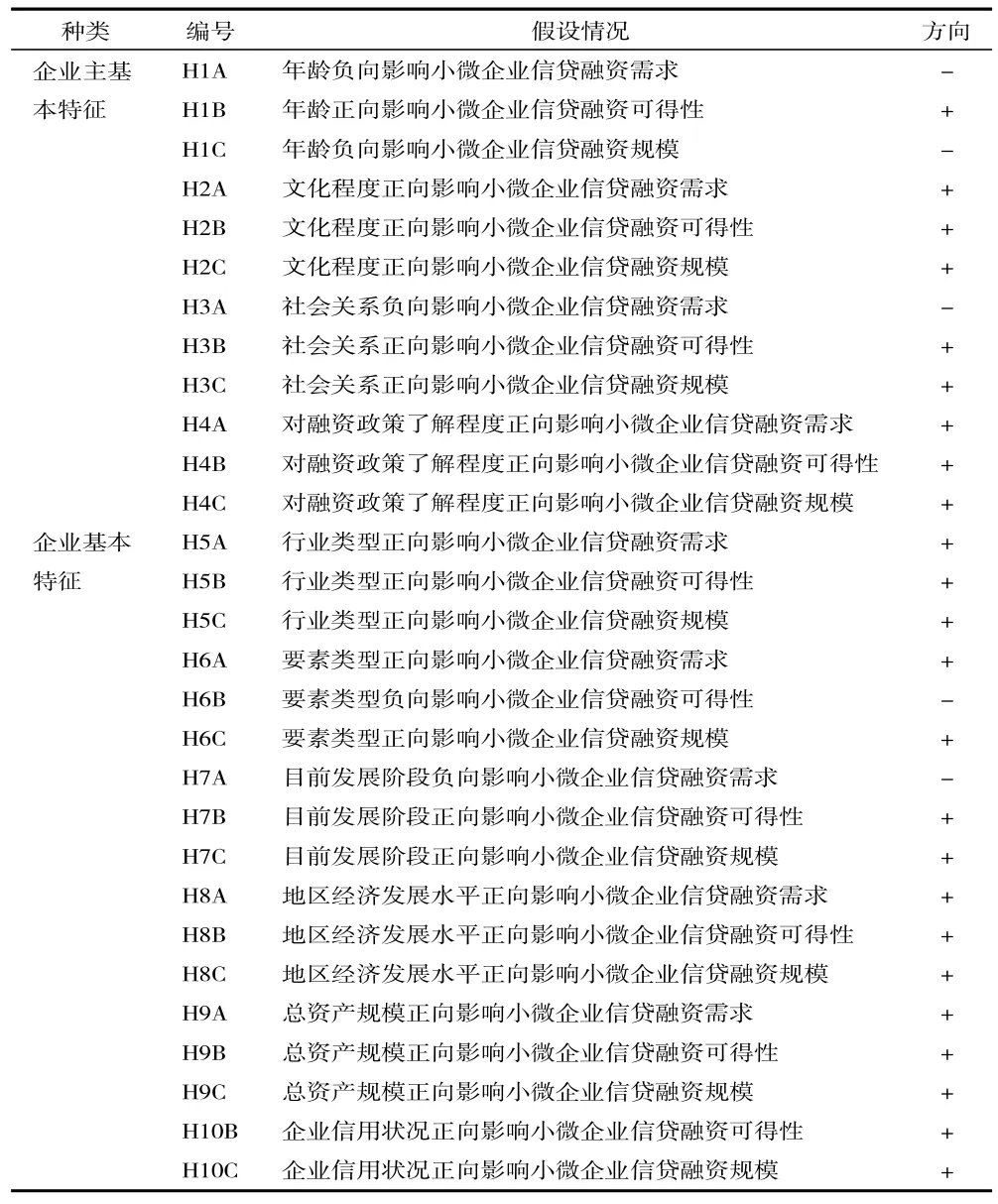

(三)研究假设

综合上述分析,本文做出如下假设,如表1 所示。

表1 影响因素假设情况

(四)变量设置

被解释变量从是否信贷融资、融资可获得性以及信贷融资规模进行分析。首先,探索小微企业是否信贷融资目的在于寻找影响企业是否借款的各个特征影响因素;其次,研究了企业信贷融资可得性问题,也就是企业从金融机构中取得贷款的机率;最后,研究信贷融资规模是为了进一步了解影响企业借款规模的特征影响因素。各个解释变量与被解释变量的定义与赋值的情况如表2 所示。

表2 变量定义说明

三、实证分析

(一)小微企业信贷融资需求

对于小微企业融资需求实证分析的模型大多数的研究选用Logit 二元离散模型,即被解释变量只存在0 和1 两种情况。对于因变量融资需求来说有没有融资需求(可用0 表示)和有融资需求(可用1 表示)两种,完全符合二元Logit 离散模型。因此,可以创建如下的二元Logit 模型:

由式(1)可知,第i个小微企业具有融资需求的概率可以用pi表示,第i个小微企业具有融资需求与否可用yi表示,xi指代为解释变量,α为常数项,β为自变量的系数,i=1,2,3,…,n。

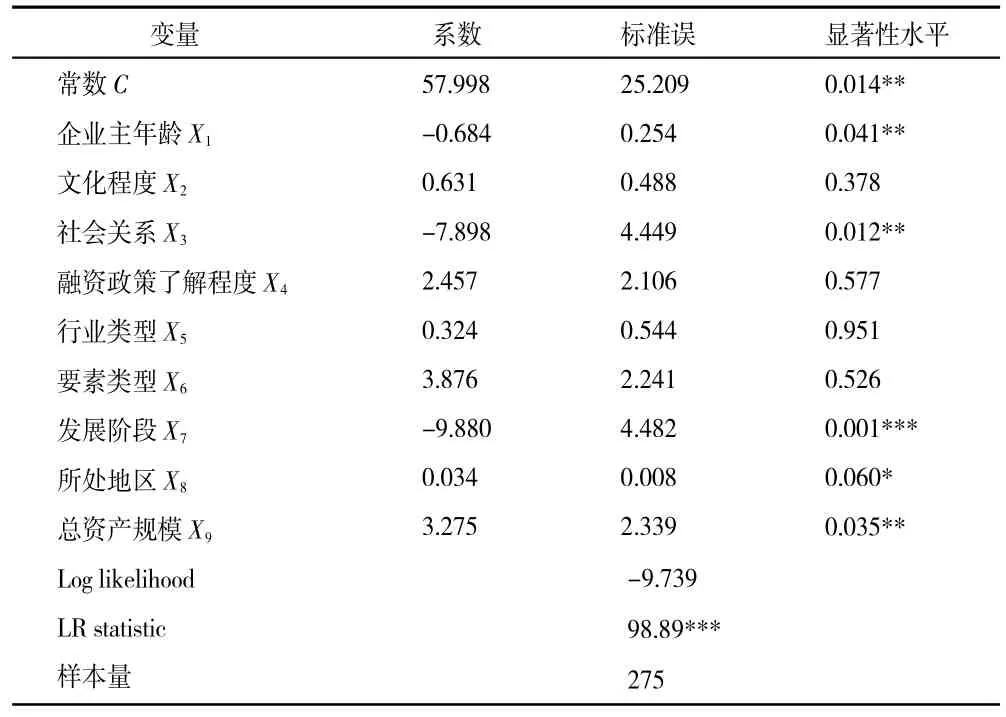

通过Eviews 软件利用最大似然法对设定的Logit 模型进行回归分析,具体结果如表3 所示。

表3 影响小微企业信贷融资需求因素的Logit 模型回归结果

依据上述Logit 模型的回归结果,可以得出LR统计量达到98.89 的结论,因此模型整体上在1%的水平下通过了显著性检验,可知设立的模型一是有意义的。

表3 显示在企业主基本特征变量中:小微企业主的年龄X1、小微企业主的社会关系X2的结果显著且其系数为负,表明企业主年龄的逐渐增大和社会关系的不断改善会显著地负向影响小微企业信贷融资的需求,H1A 与H3A 假设得到验证。说明年龄大、社会关系好的小微企业主,融资需求会更小,对此的解释是随着年龄的增大,储存的资金更多,思想更保守,不愿意接受外来资金,因此融资需求会减少;社会关系好的小微企业主会有更多的融资渠道和方式来使资金周转,不会单一选择信贷,因此信贷融资需求会更小。另外企业主文化程度X3和对融资政策的了解程度X4没有通过显著性检验,H2A 假设未得到验证。企业文化程度没有通过显著性检验可能的解释是样本小微企业中小微企业主的教育文化水平差别不是很大;小微企业主对融资政策的了解程度没有通过检验可能的解释是所选取的样本中的小微企业主对融资政策了解程度普遍比较了解,因此对于结果的影响不显著。

同样,表3 显示在企业基本特征变量中:企业目前发展阶段X7的结果显著且其系数为负,表明处于起步阶段和成长阶段的企业的信贷融资需求会更大,H7A 假设得到验证。说明处在不同发展阶段小微企业对于资金的需求也不相同,处在起步和成长阶段的小微企业对于资金的需求相对更大,对此的解释是处于起步阶段与成长阶段的小微企业由于经营能力弱且需要进一步的扩大规模所以对资金短缺从而表现出融资需求高的现象。企业所处的地区X8和企业的总资产规模X9的结果显著且其系数为正,表明小微企业所处地区的经济发展水平和小微企业总资产规模显著地正向影响企业信贷融资需求,H8A 与H9A 假设得到验证。说明小微企业所处地区的经济发展水平各不相同使得小微企业所处的金融环境也各不相同,处在经济发展水平较高地区的企业的融资需求会更小,对此的解释是经济发展水平高的地区的金融环境以及融资政策对更有利于小微企业的发展,即降低了该地区的小微企业的融资需求;而某些具有总资产规模较大属性的小微企业存在更大的融资需求,对此的解释是总资产规模相对较大的小微企业的资金需求较大并且偿债能力较强,因此融资需求更高。另外企业的行业类型X5和要素类型X6没有通过检验,H5A与H6A 假设未得到验证。可能的解释是由于小微企业的主要经营市场是在利基市场,因此广泛的行业对于小微企业的融资不太可能产生决定性影响。另外由于收集到的样本大多数为技术密集型小微企业使得要素类型变量没有明显的差异性,因此使假设H4A 结果不显著。

(二)小微企业信贷融资可得性

鉴于小微企业融资可得性存在有0 和0~1 之间、1 这三种分类,本文采用Tobit 模型具体回归分析小微企业的融资可得性,创建模型如下:

由式(2)、式(3)可知,第i个小微企业融资可获得性可用yi表示,其属性为因变量;表示潜在因变量;而影响第i个小微企业融资可获得性的主要因素可用解释变量xi表示;各解释变量的系数为β;ui指代随机误差项。

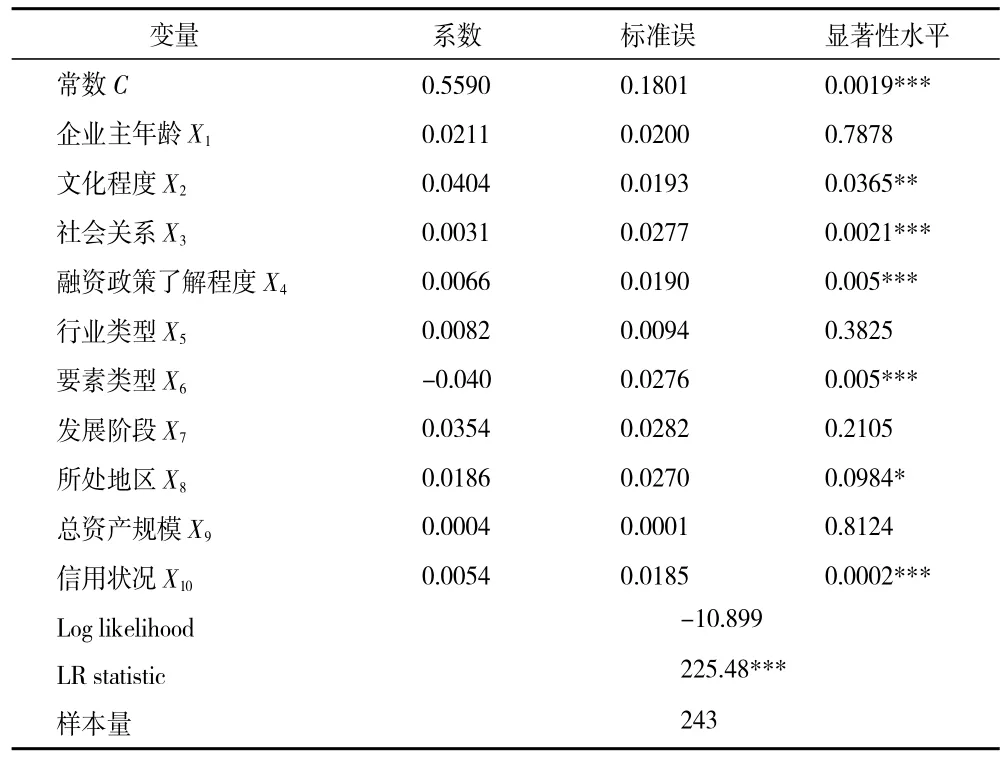

通过Eviews 软件利用最大似然法对设定的Tobit 模型进行回归分析,具体结果如表4 所示。

表4 影响小微企业信贷融资可获得性因素的Tobit 模型回归结果

依照上述Tobit 模型的回归结果,可以得到似然比检验结果达到225.48 的结论,因此模型整体上在1%的水平下通过了显著性检验,可知设立的模型二是有意义的。

表4 显示在企业主基本特征变量中:小微企业主文化程度X2、小微企业主社会关系X3和小微企业主对融资政策的了解程度X4的检验结果显著且回归系数均为正,表明这小微企业主这三个特征显著地正向影响小微企业信贷可得性,H2B、H3B 和H4B假设得到验证。说明企业主文化程度越高,社会关系越好,对融资政策越了解,小微企业的信贷融资可得性就越高,对此的解释是文化程度高的小微企业主相对来说经营管理理念学习得较好,能更为妥善地管理好企业,增强企业的实力,因此企业的融资能力也能够得到增强;社会关系在一定程度上说明的是企业社会资本中“信任”这一软信息,由于银行等商业机构会更加信任总资产规模大或者有担保品的企业,而这一软信息可以代替这些信息取得贷款方的信任,从而提高了信贷融资可得性;对融资政策更加了解的小微企业主能够选择出更加好的融资渠道和方式,能够更容易地得到低息的贷款以及取得政府补贴等优惠使企业的融资可得性得到提高。另外小微企业主年龄X1未通过检验,H1B 假设未得到验证。因此,小微企业主的年龄不能作为具体影响小微企业的信贷融资可得性的一类因素。

一般地,聚焦于企业基本特征因素:企业要素类型X6的结果较为明确且为负系数,该情况表示对于某些技术密集型的小微企业,其信贷可得性相对较低,此结论与H6B 假设相合,得到验证。对上述的解释可从劳动到资本进而转变为技术密集型,企业对于资金的需求量逐渐增加且融资的风险变大,由于贷款方不愿意接受风险较大的融资,从而使得技术密集型企业融资可得性降低。小微企业所处地区X9和小微企业的信用状况X10结果显著且系数均为正,表明地区的经济发展水平和小微企业信用状况显著正向影响小微企业信贷可得性,H8B 与H10B 假设相合,得到验证。对上述的解释是经济发展水平较高的地区,有着雄厚的资金支持,其本土融资政策宜民且多利多惠,金融建设齐全充盈,这些便利的环境条件大大增加了小微企业获得融资的可能性;信用状况好的小微企业信贷融资可得性更高,对此的解释是信用状况好的小微企业相对来说能够按时按息地进行还款,对于贷款方来说其融资风险更小,因此更愿意放贷给这类企业,因此使得小微企业信贷融资可得性提高。另外企业的行业类型X5和企业的总资产规模X9未通过检验,H5B 与H9B 假设未通过验证。说明小微企业的总资产规模不能够显著地影响其信贷融资的可得性,对此的解释是小微企业的总资产一般来说都比较小,综合实力以及偿还债务的能力相对较弱。另外由于样本的各个企业发展阶段较为集中使得样本没有明显的差异,因此可能使H7B 结果不显著。

通过上述研究结果,可以发现在诸多影响小微企业信贷融资可得性的因素中,一定数量的研究假设均已得到验证。表5 是对小微企业信贷融资可得性各个影响因素假设验证情况的汇总。

表5 信贷融资可得性假设的验证情况

(三)小微企业信贷融资规模

在此用小微企业2018 年间的借款总额表示融资规模的大小,建立多元线性回归模型,具体函数形式如式(4):

式(4)中,第i个小微企业融资规模可用因变量yi表示,影响第i个小微企业融资规模的主要因素可用解释变量xi表示;εi指代随机误差项。

通过Eviews 软件利用最小二乘法对上面设定的模型进行估参,在275 份有效问卷中,针对有融资需求且有实质性融资的216 家小微企业进行回归分析来寻找小微企业特征对企业借款规模的影响因素。对模型中所有变量进行回归后发现企业主的特征对融资规模无显著影响,所以对于小微企业融资规模的模型剔除了不显著的企业主年龄、文化程度、社会关系以及对融资政策了解程度的企业主特征变量因素,在进行了最小二乘估计后对模型进行了多重共线性和异方差检验。具体结果如表6 所示。

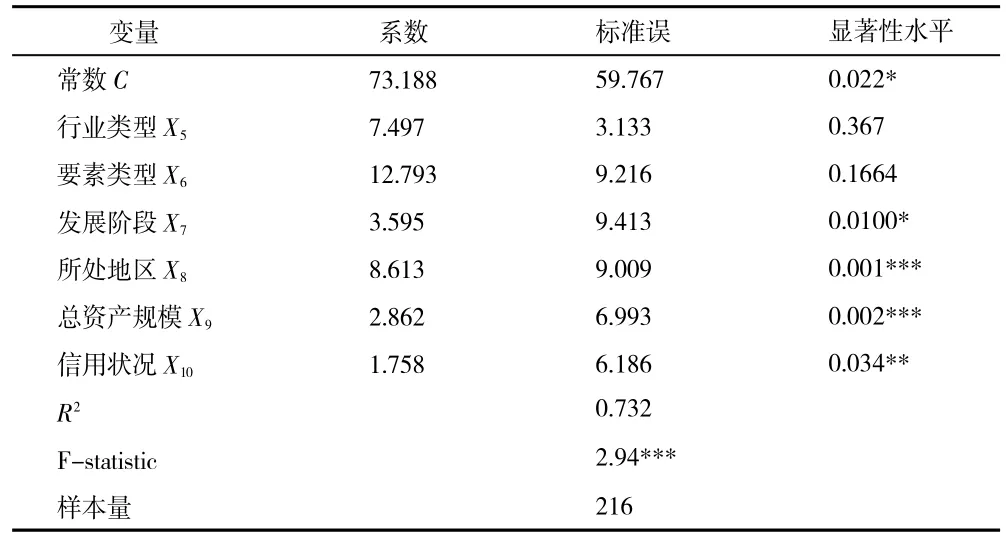

表6 影响小微企业融资规模因素的模型回归结果

从多元线性模型回归结果来看,R2的值为0.732,表明模型整体的拟合度较高,统计结果准确性较高,F统计量为2.94,说明模型整体上在1%的水平上通过了检验,可知设立的模型三是有意义的。

表6 显示在企业基本特征变量中:企业发展阶段X7、企业所处地区X8、企业总资产规模X9和企业的信用状况X10结果显著且系数为正,说明企业发展阶段、所处地区、总资产规模以及企业的信用状况显著地正向影响小微企业的信贷融资规模,H7C、H8C、H9C 与H10C 假设得到验证。说明企业处于稳定发展阶段之后,企业的融资规模会变大;小微企业所处地区经济发展水平越高,总资产越多,信用状况越好,其获得更大的借款规模的可能性就越大。进入稳定发展期、处在发展水平高、总资产规模大以及信用状况好的小微企业的融资需求和融资可得性相对都比较高,因此融资规模相对会高。另外,企业的行业类型X5和企业的要素类型X6没有通过检验,H5C 与H6C 假设未得到验证。说明企业的行业类型和要素类型两个影响因素对于小微企业的融资规模没有显著的影响。

四、结论与建议

本文通过对全国不同经济发展地区的275 家小微企业信贷融资需求、信贷可得性以及信贷融资规模的影响因素研究,得出以下结论:我国各个省市的小微企业普遍存在着资金缺乏、信贷融资需求高、信贷融资可得性低等问题;小微企业主基本特征显著地影响着小微企业信贷融资需求和信贷可得性;小微企业基本特征显著地影响着小微企业信贷融资需求、可得性以及信贷融资规模。

针对上述实证研究的结论,同时结合我国金融经济和小微企业的发展现状,为切实提高小微企业融资可得性及融资规模,本文从小微企业主、小微企业、金融机构、政府以及监管当局等不同层面提出对策建议:小微企业主要不断地学习经营管理知识来提高经营管理能力,实时掌握小微企业的融资政策;小微企业应积极创新,研发自己的核心技术成果来促使企业转型;金融机构应改变旧观念,为小微企业提供创新服务;政府应该加大对现有政策措施的落实程度,加强对各级政府的监督并且加大宣传力度,使出台的政策得到真正的贯彻落实;监管当局更要充分发挥银行资本对信贷扩张的约束作用,采取有效措施加快金融机构的资产结构优化升级。

猜你喜欢

数学教学通讯·小学版(2022年4期)2022-05-29 00:11:44

疯狂英语·新悦读(2020年1期)2020-02-20 13:23:08

瞭望东方周刊(2018年4期)2018-02-01 16:56:21

中国环境监察(2016年10期)2016-10-24 05:27:34

邢台学院学报(2016年4期)2016-02-28 19:54:31

中国资源综合利用(2016年5期)2016-02-03 02:56:24

无锡职业技术学院学报(2015年3期)2015-02-28 17:54:10

创业家(2015年6期)2015-02-27 07:53:35

商场现代化(2012年17期)2012-04-29 12:56:28

中央社会主义学院学报(2012年6期)2012-03-20 16:30:02