大宗矿产品价格预测方法的发展综述

2022-03-17 10:23潘昭帅张照志

中国矿业 2022年3期

潘昭帅,张照志,吴 晴,2

(1.中国地质科学院矿产资源研究所,自然资源部成矿作用与资源评价重点实验室,北京 100037;2.中国地质大学(北京),北京 100083)

0 引 言

价格是经济运行状况的指示剂,是关系宏观经济运行和微观经济主体经营的重要指标,关联着企业生存、债务风险、职工收入和大众消费支出等社会经济的方方面面。大宗矿产是国民经济建设中的支柱型矿产,包括石油、天然气、煤炭、铁、铜、铝等,是经济社会发展的重要物质基础[1]。

长期以来,大宗矿产受资源分布不均、各国供需格局分化、资本炒作、各类突发事件等因素影响,大宗矿产品价格高频波动,已成为影响全球经济发展、各国安全的重要因素之一(图1)[2]。以委内瑞拉为例,其作为重要的石油输出国,2000—2008年随着石油价格从30美元/桶上涨到超过140美元/桶,GDP(不变价)年均增幅超过4%,实现了近百年来最快经济增速,但从2009—2015年,随着石油价格跳水,委内瑞拉经济从萎缩走向崩溃,GDP(不变价)年均跌幅超过6%,CPI涨幅常年高于20%。虽然“资源诅咒”是否真实存在还有待商榷,但是油价大幅波动对委内瑞拉国家安全的影响却毋庸置疑[3-5]。此外,随着世界经济格局重塑加快,绿色发展应对全球气候变化成为时代焦点,大量国家做出碳中和的承诺[6-7]。中国在“十四五”规划中明确“提出扎实做好碳达峰、碳中和各项工作;制定2030年前碳排放达峰行动方案;努力争取2060年前实现碳中和”。石油、煤炭、钢铁、有色金属等行业都是实现碳达峰、碳中和的重要领域,其价格波动关乎市场稳定。因此,在更加复杂的背景下,如何科学预测大宗矿产品价格,现有的预测方法有哪些,如何进行方法选择,如何对这些问题进行研判,对于各产业规划布局、经济发展质量提高、碳中和愿景的实现具有重要的理论和现实意义。

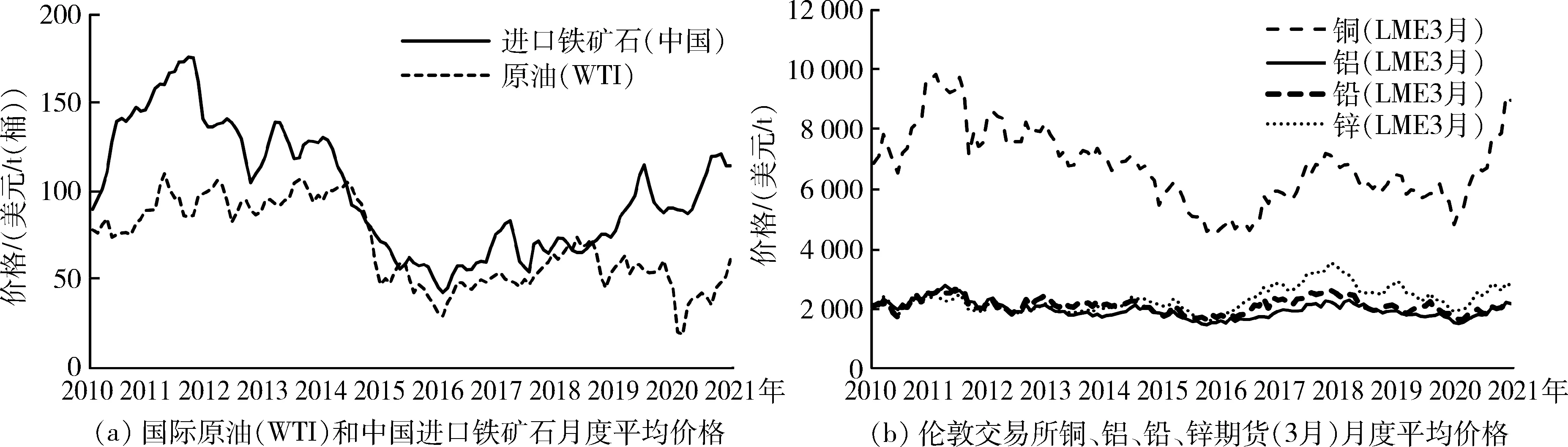

图1 2010—2021年3月主要大宗矿产品价格Fig.1 The prices of major bulk mineral products from 2010 to March 2021(资料来源:文献[8]和文献[9])

本文梳理了国内外相关研究的历史与进展,结合大宗矿产品的特点和时代背景,提出大宗矿产品价格预测方法分类的新思路,明确了分类标准,判断了未来发展的趋势和方向。新的预测方法分类能够快速匹配任务需求,提高方法选取效率,为进一步实现大宗矿产品价格的准确预测提供支撑。

1 大宗矿产品价格预测依据

大宗矿产品价格预测的流程通常为:确定目标对象→收集整理资料→选择预测方法→计算分析预测→输出预测结果。从预测流程来看,选择预测方法是进行预测的核心环节,也是确保预测结果“准不准”和“有多准”的重中之重。而分析大宗矿产品价格的影响因素、明确预测理论和了解当前方法分类是进行预测方法选择的重要前提和依据。

1.1 影响大宗矿产品价格的因素

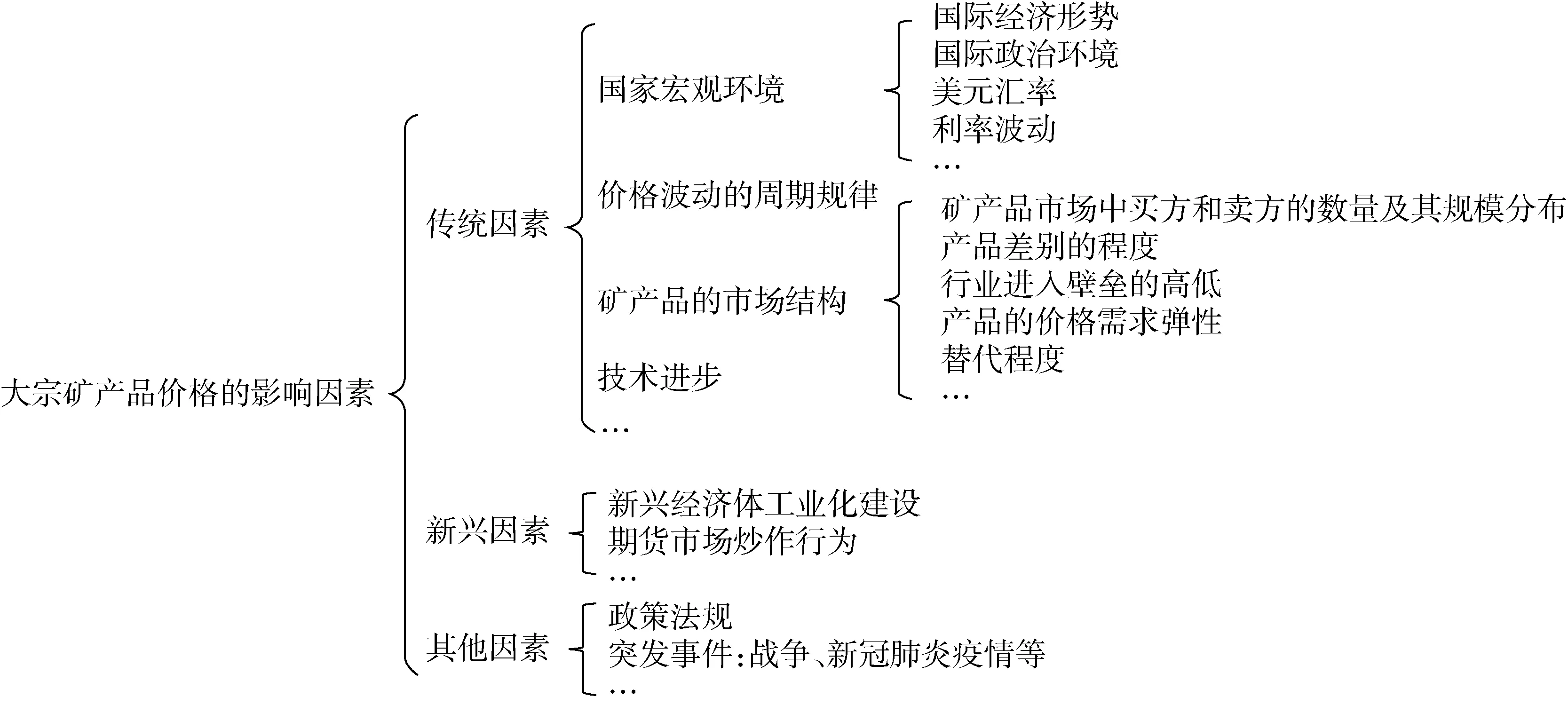

大宗矿产品具有供需量大、原材料、原产地、易于分级和标准化、易于储存和运输、影响国际民生等特点,这些特点决定了它的市场价格表现出高低变化的波动性特征,也导致了影响大宗矿产品价格的要素复杂多变。这些影响因素大致分为三大类:①传统因素,包括矿产品的供需状况、国际宏观环境、矿产品的市场结构、价格波动的周期规律等;②新兴因素,包括新兴经济体工业化建设、期货市场的炒作行为、技术进步等;③其他因素,包括政策法规、突发事件等[10](图2)。

图2 大宗矿产品价格的影响因素Fig.2 The influence factors of bulk mineral products price(资料来源:文献[10])

总体来看,大宗矿产品价格影响因素较多,不确定性较大。长期来看,各种传统因素,特别是供需情况对大宗矿产品价格的影响最直接也最显著,而短期来说,市场炒作、突发事件则是造成大宗矿产品价格波动的最主要原因。

1.2 预测理论

目前,大宗矿产品价格预测的理论主要包括以下两种。①基本面分析理论。基本面分析理论通过分析商品的供求状况及其影响因素来解释和预测价格变化趋势。该理论主要分析大宗矿产品的中长期价格走势,较少注重日常价格的反复波动。②技术分析理论。技术分析理论认为市场行为包含所有能够影响某种商品价格的因素——基础的、政治的、趋势的、心理的或任何其他方面的,都能反映到价格之中,如道氏理论、波浪理论、江恩法则等。该理论更加偏重于大宗矿产品中短期的价格分析并根据价格变动特点不断做出调整。这两种理论特点鲜明,一般都需要根据任务需求进行配合使用。

1.3 当前方法分类

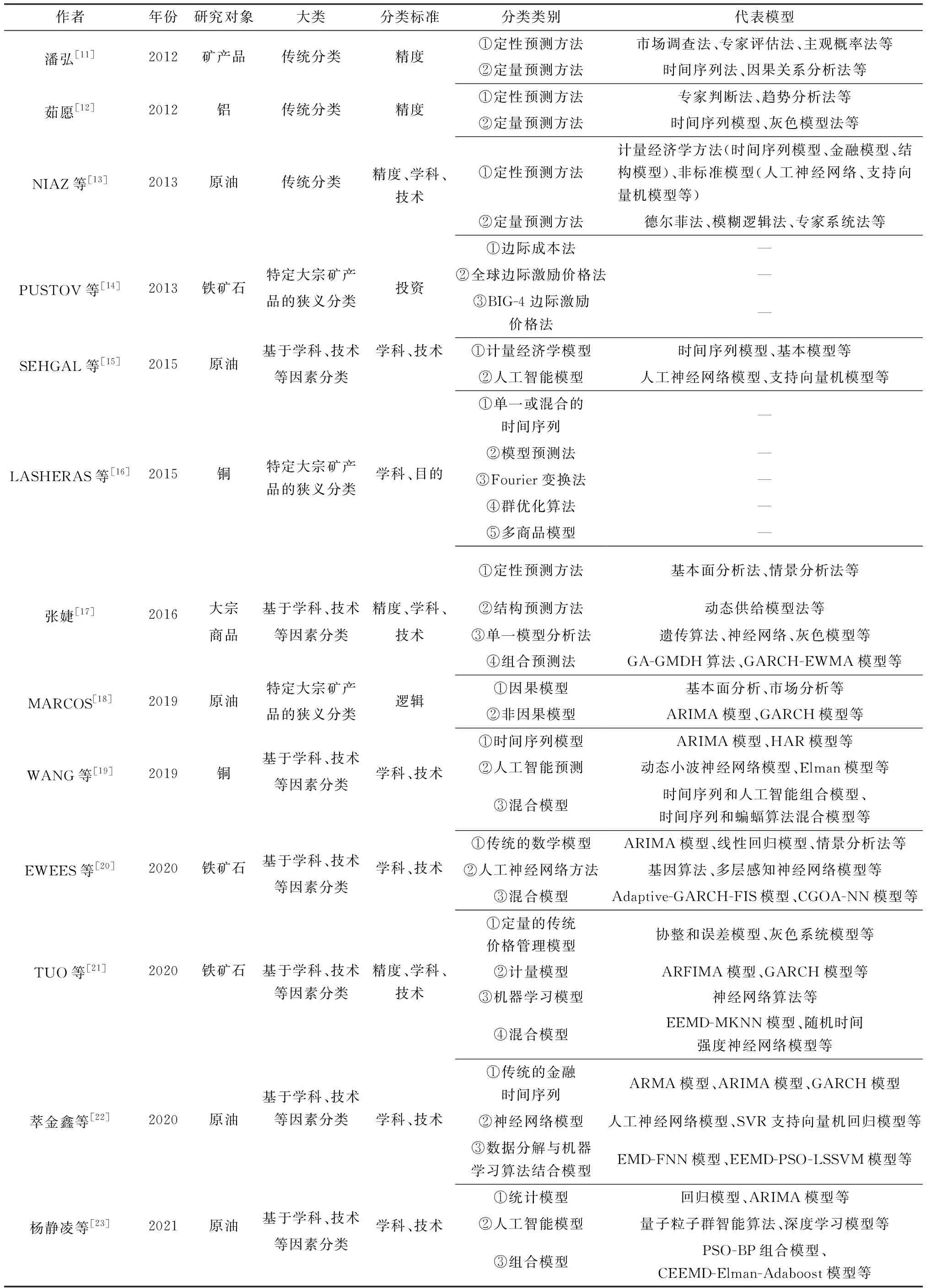

目前,大宗矿产品价格预测方法已超过100种,比较流行的有时间序列模型、神经网络模型、机器学习模型和混合模型等,但这些方法至今仍没有统一的分类标准。本文梳理了近十年来相关学者的分类,根据不同标准可将其概括为三种:传统分类,基于学科、技术等因素分类和特定矿产品的狭义分类(表1)[11-23]。

1) 传统分类。传统分类主要是根据预测精度的不同,将其简单分为定性预测和定量预测。近年来,一些学者为满足当前时代需求,在传统分类的基础上不断对其进行细化,尤其是在定量预测方法的划分方面。虽然这种传统的二分法局限性明显,但对于初学者的理解、新方法的简单归类,仍能发挥很大作用。

2) 基于学科、技术等因素分类。部分学者为了满足学科交叉、科技进步的复杂背景下,不同任务对预测精度和准度的需求,在传统分类方法的基础上,从预测模型的理论、技术和学科特点等方面将大宗矿产品价格预测方法分为三类或四类。这种分类能够有效挖掘各种方法的特点,快速完成对新方法的归类,高效筛选出完成任务所需要的方法。

3) 特定矿产品的狭义分类。一些学者为了追求特定大宗矿产品更精准的价格预测,从逻辑行为、利益分配等狭义角度对价格预测方法进行了分类。这种分类方法对特定情景价格预测精度的提升较为明显,但是分类的标准和界限都比较模糊,主观性较强,分类结果也不尽相同。

表1 近十年来大宗矿产品价格预测方法分类Table 1 The classification of price forecasting methods of bulk mineral products in recent ten years

从三种分类的交互关系来看,它们既相互联系又各有侧重,其核心都是提升方法选取效率、提高预测的精度与准度。但这些分类仍存在如下不足:首先,现有分类不能很好地对预测精度进行精细化划分;其次,多数分类难以同步时代发展的要求;再次,现有分类难以对新方法进行有效兼容;最后,目前分类的标准主观性较强,不够清晰明确。

2 大宗矿产品价格预测方法的发展

2.1 大宗矿产品价格预测相关文献研究

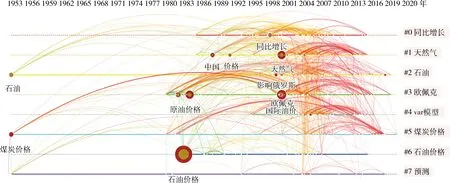

本文以各类大宗矿产品(石油、天然气、煤炭、铁、铜、铝等)价格和预测为关键词,搜索了收录于CNKI数据库的论文,筛选出应用量、下载量前列以及最新发布的相关学术期刊论文共4 371篇,借助CiteSpace软件进一步从文献的标题、关键词和摘要中筛选出了8个主题类别,节点代表在某一年发表的某一主题的文献,节点的大小表示其引用频次,连接线表示文献引用关系(图3)。

图3 CNKI收录大宗矿产品价格预测关联研究文献引用时间轴网络图Fig.3 The chart of related research literature of bulk mineral products price forecasting included in CNKI

通过分析图3可以得出如下几点结论。①对于大宗矿产品价格预测的研究贯穿于整个社会发展阶段;②进入21世纪以来,相关文献的发文数量明显增多,说明大宗矿产品价格预测的重要性日益凸显;③以VAR模型为代表的定量预测模型成为重要的主题类别,说明关于方法类的研究已成为价格预测的焦点和热点;④从预测产品来看,大宗能源类产品的价格,特别是石油,因其商品、金融、政治三大属性,研究热度一直较高,但近年来,黑色金属大宗矿产品、有色金属大宗矿产品的研究热度也在不断提升。

2.2 大宗矿产品价格预测方法的发展历程

从20世纪初,不同的学者、机构就开始对大宗矿产品价格进行预测。从大宗矿产品价格预测方法发展的轨迹来看,形成背景、学科、技术和预测精度一直是推动预测方法演化迭代的主要因素。因此,按照这些要素,可依次将预测方法分为传统预测法、计量经济预测法、人工智能预测法和混合模型预测法(表2)。

表2 不同阶段大宗矿产品价格预测方法对比Table 2 The comparison of bulk mineral products price forecasting methods in different stages

2.2.1 传统预测法(20世纪初至今)

传统预测法是指主要用经济学、管理学、统计学等模型方法进行预测,包括基本面分析法、市场调查法、专家评估法等。

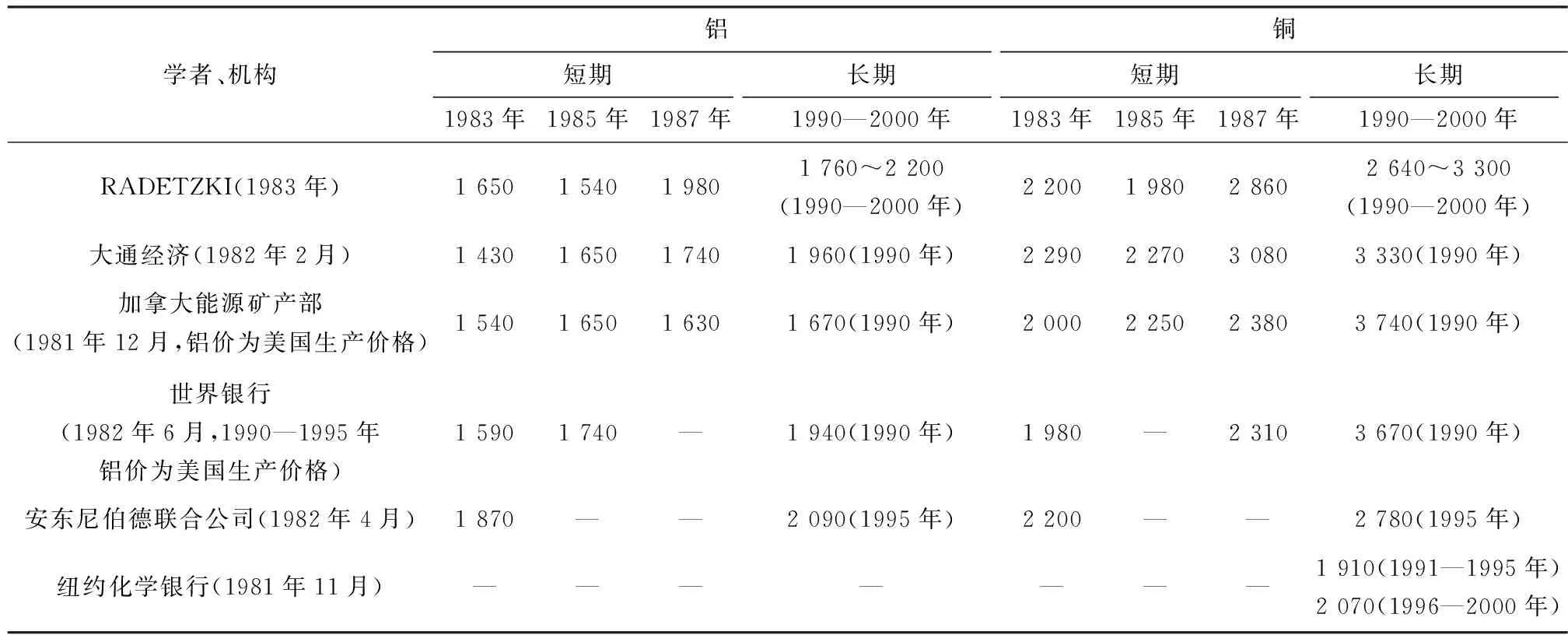

传统预测方法开始于20世纪初,随着两次世界大战、经济大衰退等事件的发生,矿产品供需一体的格局出现裂痕,大宗矿产品价格的大幅波动,使得价格预测成为社会关注的热点。为了得到准确可靠的预测结果,大量学者将经济学、管理学等传统方法应用于石油、钢铁等产品的价格预测,但从这些方法的预测结果来看,多为趋势性判断,预测精度较低[24-26]。进入20世纪80年代,随着对预测精度和准度要求的提升,一批机构学者开始对传统预测方法进行改进提升。如RADETZKI[27]用改进的基本面分析法,预测1990—2000年伦敦交易所的铝、铜的现货价格分别为1 760~2 200美元/t、2 640~3 300美元/t(表3)。王高尚[28]利用基本面分析、结构分析和对比分析等传统预测方法,预测2010—2020年伦敦交易所石油、铜、铝和镍的现货价格分别为60~80美元/桶、3 500美元/t、2 100美元/t和14 000美元/t,且价格的周期平台将持续10年。从结果验证来看,该方法的预测误差大多超过20%。

表3 20世纪80年代不同学者、机构铜、铝价格预测比较Table 3 The comparison of copper and aluminum price forecasts of different academics and institutions in the 1980s 单位:美元/磅

总的来说,传统预测法可以较为准确地预测中长期价格趋势,易于掌握推广,但是量化程度不高,模型受主观因素影响较大。

2.2.2 计量经济预测法(20世纪70年代至今)

计量经济预测法是指利用计量经济学模型对价格进行预测的方法,基于假设,通过对数据进行处理与演算,从而定量分析价格波动,预测未来价格。根据模型的内在关系,可将其进一步细分为回归类模型(ARIMA模型、GRACH家族模型等)、随机类模型(灰色模型、随机游走模型等)、参数估计类模型(最小二乘法、卡尔曼滤波器法等)和经济结构类模型(行为模型、供需模型等)[29-31]。

计量经济学概念起源于1926年,挪威经济学家弗里希(FRISCH R)仿照“生物计量学”一词提出了计量经济学,当时的研究领域主要是微观经济学[32]。20世纪60年代后,随着宏观经济学的引入和计算机的出现,该学科得到快速发展。20世纪70年代后,受石油危机、美元与黄金脱钩、西方国家向后工业化过渡等因素影响,大宗矿产品价格进入新的高位平台,以化石能源为代表的大宗矿产品价格再次成为研究热点。部分学者开始将计量经济学模型应用到大宗矿产品价格预测,如刘斌[33]用ARMA模型预测2006年中国钢材平均价格为4 000元/t,王蔷等[34]采用指数平滑法预测2015年中国进口铁矿石价格为130~150美元/t。从结果验证来看,该方法的预测误差一般低于20%。

总体来看,该方法可以较好地反映大宗矿产品价格的内在波动,进而成功量化风险,但也存在模型受数据平稳性和独立性等特征要求限制、要求使用者具备较好的数理基础等不足。

2.2.3 人工智能预测法(20世纪80年代至今)

人工智能预测法主要指的是通过使用分层和分布式特征描述分析复杂的非线性关系,利用计算机建立基于数据驱动方法的概率统计模型,然后应用这些模型进行分析和预测的方法。根据模型的关联度,可以将其进一步分为神经网络类模型(如多层神经网络模型、模糊神经网络模型)、算法类模型(如基因表达编程、深度学习模型)等[35-42]。

1956年,人工智能作为一门学科创立,之后的大部分时间里,人工智能研究一直被划分为许多子领域,这些子领域之间往往无法相互沟通。进入20世纪80年代,随着以符号系统模仿人类智能的传统人工智能暂时陷入困境,神经网络、机器学习和遗传算法等从生物系统底层模拟智能的研究重新复活并获得繁荣[43]。20世纪80—90年代,因矿产品供需格局、价格体系和货币体系整体平稳,大宗矿产品价格处于相对稳定时期。与此同时,随着计算机的快速发展和普及,人工智能的推广与应用却掀起了一轮热潮。价格不确定性、非线性、时间不可逆等的特征与人工智能解决复杂的非线性关系相关问题的对象特点能很好契合,一些学者尝试该方法用于大宗矿产品价格预测领域,并取得了大量的成果。如曾濂等[44]选择2006年2月—2008年4月末的伦敦期货交易市场的黄金价格,利用改进的BP神经网络模型预测2008年5—6月的黄金价格在900美元/盎司左右,预测结果与实际值的误差在1%以内;张婷婷[45]利用神经网络和遗传算法相结合的(GA-BP)模型对WTI原油价格进行预测,预测结果与实际值的方根误差(RMSE)和百分比平均相对误差(MAPE)均在2%范围内,模型预测结果理想。

总的来说,该类方法可以更好地反映短期内的价格波动,预测误差大多低于10%,同时该方法也使用各种数据类型,因此模型的开发不受平稳性、独立性等数据特征要求的限制,但是该类方法需处理的数据量较大,模型较为复杂,使用者需具备较好的数理、计算机等基础,不易推广。

2.2.4 混合模型预测法(21世纪至今)

混合模型预测方法指的是通过多种模型的交叉融合,实现价格预测的方法。根据混合模型构成的关联度,可以将其分为计量经济混合模型(GARCH-APAARCH模型、DCC-GARCH模型等)、人工智能混合预测模型(CEEMD-EELM模型、GA-BP模型等)和多元混合模型(EMD-ARIMA-ALNN模型、小波与隐马尔可夫模型等)[46-54]。

进入21世纪以来,学科之间、科学和技术之间、技术之间、自然科学和人文社会科学之间日益呈现交叉融合趋势。与此同时,中国等发展中国家资源需求快速增长,在市场供需分离的背景下,期货炒作、美元贬值等因素引起矿产品的涨跌周期加快,对价格预测精度不断要求提高,一些学者开始将交叉融合的新方法应用到大宗矿产品价格预测领域,如TUO等[21]通过整合集成经验模态分解(EEMD)和正交门口系统(GORU)融合模型预测铁矿石价格,预测结果表明该方法可以实现更好地感知铁矿石市场价格风险,尤其是在高频价格指数下的预测;崔金鑫等[22]将生物学的算法引入价格预测,基于CEEMDAN分解算法和ELM极限学习机模型,利用PSO粒子群优化算法对机器学习模型进行参数寻优,进而构建了CEEMDAN-PSO-ELM模型用于原油期货价格预测,预测结果表明CEEMDAN-PSO-ELM模型不仅预测误差指标数值最低,且方向精准性指标数值最高。

从验证结果来看,该方法基本摆脱了模型对数据的限制,根据任务特点进行更为细致的预测,预测误差低于5%,能更好地反映高频波动下的价格特征,但是也存在数据量大、模型复杂、对使用者要求高、推广难度大等不足。

3 大宗矿产品价格预测方法分类

大宗矿产品价格预测方法从发展历史来看,主要呈现两方面趋势,一方面,随着多学科、多技术的发展,各类预测方法百花齐放,价格预测方法模型的精度和准度不断提高,价格作为多因素综合博弈的结果,用学科、技术交叉融合的思维和方法解决相应问题已成为价格预测的重要手段;另一方面,随着各类数据爆发式增长,预测方法不断增加,方法模型愈加复杂,这就要求方法的使用者必须需具备更高的能力才能驾驭相应方法,实现准确预测。

从预测方法发展的特点来看,预测精度、学科、技术和形成背景四个要素在不同的阶段都能更好地追溯与预测大宗矿产品价格在时间序列和发展程度上的变化轨迹,揭示各类方法的内在联系程度,从而根据目标任务的不同,实现对大宗矿产品价格的精准预测。

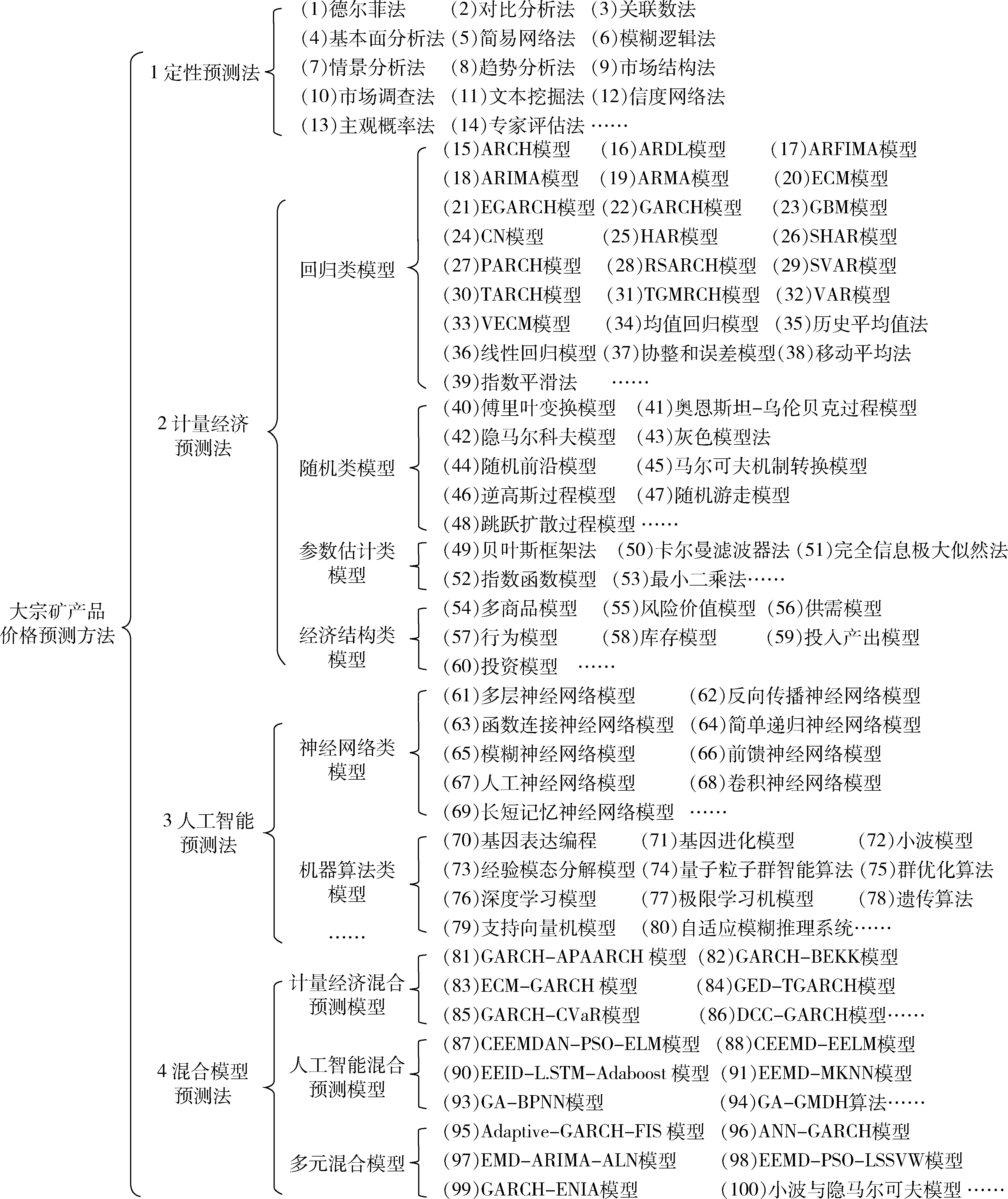

基于此,本文提出了一套新的预测方法分类,并根据各个方法模型间的关联程度将其细分为不同亚类(图4)。新分类的标准与表2基本一致,因传统预测法多以定性预测为主,为了更加匹配任务需求,将传统预测法调整为定性预测法。该分类的基本思路是以大宗矿产品价格预测的任务需求为导向,在总结预测方法发展历史和现状的基础上,充分考虑方法模型的可操作性、适用性、效率性和前瞻性等特点,形成新的分类。

新分类的基本原则如下所述。

图4 大宗矿产品价格预测方法的新分类Fig.4 A new classification of price forecasting methods for bulk mineral products(资料来源:文献[55]~文献[72])

1) 可操作。该分类是以不同精度、不同准度的任务需求为导向,可以更好地契合并实现相应的价格预测任务。

2) 适用广。新分类可以根据不同标准,快速完成当前方法的归类,还可根据预测过程、参数设置等特点进一步划分为许多亚类,对未来新方法的归类也留有一定空间。

3) 效率高。该分类围绕预测结果“准不准”和“有多准”的核心问题,通过标准的设立,减少预测方法的选取时间,提升预测效率。

4) 前瞻性强。新分类结合了大宗矿产品特点,充分考虑社会发展变迁因素,如学科演化、科技进步等,对于新方法的形成和改进有参考作用。

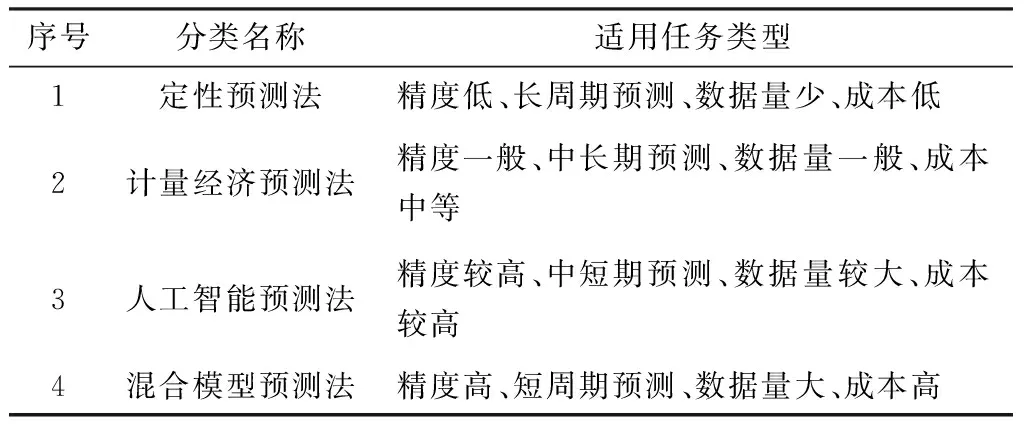

新分类的各种方法适用任务见表4。

表4 新分类中各分种方法的适用任务Table 4 Applicable tasks of various methodsin the new classification

4 结论与展望

本文梳理了大宗矿产品价格预测方法的发展历史和现状,提出了大宗矿产品价格预测方法的新分类及标准, 为预测方法的选取、 新方法归类提供了相应的文献积累。基于此, 得出如下结论与展望。

1) 随着社会发展,大宗矿产品价格的影响因素更加复杂多样,实现价格准确预测难度陡增,预测方法的选取将面临更大困难与挑战。当前,世界格局加快重塑、资本炒作推波助澜,多种因素交织导致黑色、有色金属部分矿产品价格达到历史新高,价格变动周期和规律更加难以把握,对预测方法选取的合理性和科学性要求将不断提高。

2) 当前,大宗矿产品价格预测方法的分类视角多样、标准模糊,制约了新方法的发展,难以满足当下对大宗商品价格预测精度与准度的需求。本文提出的大宗矿产品价格预测方法新分类标准明确、适用性强,细分大类特征明显,有利于新方法的归类与推广,能较好地匹配时代发展对大宗矿产品价格预测的要求。

3) 随着学科之间、科学和技术之间、技术之间、自然科学和人文社会科学之间日益呈现交叉融合,新技术、新学科不断涌现,混合模型预测法将逐渐成为大宗矿产品价格预测的主流方法。在此背景下,根据任务差异化,从不同维度耦合改进形成的新方法能更好地协同学科交叉大势,精细化、准确化地反映价格波动规律并进行预测,这将成为未来发展的重要方向。

4) 正确认识方法模型的局限性。从原理上讲,预测模型只能解决常态下的价格预测,且长期预测目标多数回归到均值,在非常态下,大多数模型都存在失灵问题,在预测时均需根据不同条件和背景进行改进与调整。

猜你喜欢

矿山安全信息(2022年24期)2022-11-24

数学小灵通(1-2年级)(2021年4期)2021-06-09

初中生世界·七年级(2017年9期)2017-10-13

少儿科学周刊·儿童版(2017年3期)2017-06-29

现代企业(2017年5期)2017-06-15

汽车之友(2016年18期)2016-09-20

汽车之友(2016年10期)2016-05-16

汽车之友(2016年6期)2016-04-18

少儿科学周刊·少年版(2015年3期)2015-07-07

汽车之友(2014年8期)2014-04-16