央行沟通能弱化金融市场波动吗※

2022-03-17 09:23刘金全申瑛琦

现代经济探讨 2022年3期

刘金全 申瑛琦

内容提要:央行沟通作为央行主要预期管理方式,能通过货币政策传导渠道影响金融市场发展。首先基于定量手段和混频技术测度央行沟通指数和混频时变金融状况指数,并在央行沟通金融市场传导机制理论刻画基础上,运用SV-TVP-FAVAR模型“量化”分析央行沟通的金融稳定效应及金融市场的阶段异质性响应特征。结果表明:样本期内,央行沟通指数能够很好地拟合经济运行事实和货币政策调控“松紧”取向,混频时变金融状况指数能揭示金融市场的趋势和波动态势,具有金融事件精准反馈能力。进一步分析发现,央行沟通具有较好的金融稳定功效,能够弱化金融市场波动,不同阶段的调控效果不同。

一、 引言与文献综述

近年来,中国经济增速有所放缓,但仍领先于世界平均水平,经济韧性较强,短期内“逆周期”调控政策无需“大刀阔斧”。当下,中国经济发展的预调微调需求明显,而预调微调功效恰是货币政策的主要特征,货币政策成为平抑经济波动的重要政策选择(张龙,2020)。进一步看,虽然新冠肺炎疫情冲击对中国经济的负向冲击效应已经呈现“边际递减”趋势,但疫情冲击的一个不利经济后果受到各界关注:新冠肺炎疫情反复可能引发市场和行为主体预期不稳定,加大了经济不确定性,具有“反向”调控功效的预期管理问题成为各界的热点议题。

前瞻信息传递是货币政策预期管理的重要表现方式,会对一国金融市场稳定产生重要影响。作为消息冲击的重要方式,央行沟通被认为是现代预期管理的核心工具和要素,央行沟通对于引导市场和行为主体预期具有重要意义。央行沟通分为书面和口头沟通,前者以会议纪要等形式开展,如《货币政策执行报告》,后者一般通过央行发言人以采访、讲话等形式开展。与书面沟通相比,口头沟通的频率更高、形式更加多样、时效性更强。世界经济危机的爆发令各国政府充分意识到宏观经济政策不应该只关注经济增长和通货膨胀,“保增长”和“控物价”外还应兼顾“稳金融”目标。金融稳定对防范系统性金融风险与潜在“灰犀牛”事件极为关键,是一国经济长期稳定发展的重要前提。近期,中国金融市场波动性增加,外汇市场剧烈波动,对货币政策调控提出了更高要求。当下,中国金融市场运行态势究竟如何?央行沟通与金融市场发展之间是否存在关联?央行沟通能否弱化金融市场波动?央行沟通对金融市场的冲击是否存在阶段异质性?

本文的主要工作包括:定量测度能够反映中国货币政策调控取向和实施力度的央行沟通指数、基于高频数据测算实时监测功效显著的混频时变金融状况指数、“量化”检验央行沟通的金融市场稳定效应。具有实时监测功效的金融状况指数对于把握一国金融市场发展态势至关重要,一些研究者尝试基于房价、利率、股价、货币等指标定量测算金融状况(形势)指数,如周德才等(2018)。一些学者运用MS-MF-VAR、MF-MS-DFM等具有混频数据处理能力的动态模型测算时变金融状况指数,并重点论证时变金融状况指数的预测优势,如刘超等(2019)。世界经济危机后,一些学者开始关注货币政策的“多目标”调控效果,对金融稳定目标下的货币政策问题展开探究,如马勇、付莉(2020)。

有效精准的前瞻预期能够弱化外部冲击对经济的不利干扰。Gomes等(2017)的研究表明:可预期货币政策的调控效果更佳。张成思、孙宇辰(2018)发现:市场预期是否稳定的关键在于信心,企业家信心在货币政策宏观经济调控中起到必备桥梁作用。张龙(2021)采用定性描述方法论证了中国货币政策的调控取向及微观变迁过程,并实证分析了货币政策有效性。张龙、刘金全(2021)在预期管理能够提升货币政策有效性基础上,论证了不同预期冲击之间的交互效应。耿中元等(2021)探讨了央行前瞻指引对企业投资的影响。更为具体地,一些学者对央行沟通的定量测算及经济效应展开研究。林建浩、赵文庆(2015)以《货币政策执行报告》为文本基础,对央行沟通指数进行了定量测度。王琳等(2021)探讨了不同类型央行沟通方式的市场信号效应及福利损失情况。赵静、许海萍(2021)分析了央行宏观审慎监管口头沟通对金融系统风险的影响。

梳理发现,关于金融状况指数的测度方法多为同频模型,缺乏对金融市场的时变反应,关于央行沟通和金融稳定的关联研究较少。为此,本文首先基于定量手段和混频模型测度央行沟通指数和混频时变金融状况指数,进一步基于SV-TVP-FAVAR模型“量化”检验央行沟通的金融市场稳定效应。主要贡献体现在:将统计口径延伸至公开讲话和新闻发布会,通过定量手段测算央行沟通指数反向拟合宏观经济运行事实和货币政策调控“松紧”取向变动趋势,本文定量测度的央行沟通指数对行为主体决策具有重要指引功效;基于混频模型定量测算时变动态金融状况指数,混频模型充分利用了经济系统中的高低频数据,本文定量测算的混频时变金融状况指数能够更为准确揭示中国金融市场的时变趋势和波动态势;通过央行沟通指数和中国混频时变金融状况指数,尝试对央行沟通与金融市场稳定之间关联关系进行“量化”研究。

二、 理论机制与计量模型

本文的主要目的是:在刻画央行沟通金融稳定效应传导路径和渠道的基础上,“量化”检验央行沟通的金融市场稳定效应,加深各界对央行沟通金融稳定效应的理解。

1. 理论机制

众所周知,各界关于央行沟通金融稳定效应的传导机制刻画较为成熟,传导路径大致为央行沟通(书面形式或口头形式)→公众预期形成→公众行为变化→房价变动、股价变动等→金融稳定。大量学者基于能够反映金融市场稳定某一方面的指标,对央行沟通的金融稳定效应传导路径进行刻画,如邹文理等(2020)对央行沟通的股票市场效应进行了路径刻画,房地产等视角的渠道刻画大致类似,限于研究篇幅和本文分析重点,仅对央行沟通的金融稳定效应进行简要机制和路径刻画,如图1所示。

由图1可知,央行沟通的金融市场效应传导可以通过货币政策中介渠道影响金融市场,如汇率市场渠道、股票市场渠道、房地产市场渠道和债券市场渠道等,央行沟通到金融市场具有相对通畅的传递路径和影响渠道。当然,央行沟通到金融市场存在多种传递路径和渠道,不同子市场之间也存在交叉传递渠道。

2. 计量模型

本文将通过SV-TVP-FAVAR模型“量化”分析央行沟通的金融稳定效应,并对央行沟通指数不同阶段下的金融稳定效应进行对比分析。

(1) 混频动态因子模型。为了构建和理解本文定量测算混频时变金融状况指数将使用到的混频动态因子模型,首先构建同频动态因子模型,同频动态因子模型方程组具体表达式如下:

(1)

φ(L)ft=μ+v1,t

(2)

φ(L)ut=v2,t

(3)

(4)

方程组式(1)~(4)要求数据同频,如果存在高低频率数据差异,传统文献经常采用平均化的办法进行不同频率数据的技术转换,实现同频模型匹配及后续实证分析。

为了实现混频模型测算时变金融状况指数,将高低频率数据关系设定如下:

(5)

进一步,高低频指标关联关系设定如下:

(6)

同时,通过不可观测高频与其他高频指标得到如下方程组:

(7)

φ(L)ft=μ+ν1,t

(8)

(9)

(10)

结合式(6)~(10),将混频时变金融状况指数测算模型写成状态空间表达形式,具体方程组如式(11)~(14):

(11)

φ(L)ft=μ+ν1,t

(12)

(13)

(14)

(2) SV-TVP-FAVAR模型。本文通过SV-TVP-FAVAR模型“量化”分析央行沟通的金融稳定效应及不同货币政策取向“松紧”趋势下金融波动的阶段特征。

标准的VAR模型方程如下:

yt=c1yt-1+c2yt-2+…+cpyt-p+vt

(15)

其中,y′t=[z′t,cbct],zt为(M×1)向量,cbct为央行沟通指数,ci(i=1,2,…,p)为方程系数,vt~N(0,Ω)。

为了构建TVP-FAVAR模型,借鉴Primicer(2005)的做法进行模型拓展:

yt=c1tyt-1+c2tyt-2+…+cptyt-p+vt

(16)

其中,y′t=[f′t,z′t,cbct],ft为共同因子,cit(i=1,2,…,p)为滞后项系数。

进一步看,xit可以由ft、zt和cbct回归分析得到,形式如下:

(17)

xt=λfft+λzzt+λc bccbct+F(L)xt+εt

(18)

同时,将因子误差的协方差矩阵进行技术处理:

(19)

其中,∑t=diag(σ1t,…,σk+1t),At表示下三角矩阵:

(20)

其中参数堆栈在向量Ct=(c′1t,…,c′pt)′、logσt=(logσ′1t,…,logσ′pt)′和at=[a′j1t,…,a′j(j-1)t]′中,j=1,…,k+1,并满足如下条件:

(21)

为了得到SV-TVP-FAVAR模型,需要进行滞后算子处理:

(22)

(23)

由式(22)和(23),可以得到本文脉冲响应分析所用的模型VEM形式:

(24)

三、 央行沟通指数与金融状况指数的定量测度与经济解析

本文的主要分析思路为,通过定量手段和混频模型测度央行沟通指数和混频时变金融状况指数,并基于SV-TVP-FAVAR模型“量化”检验央行沟通的金融市场稳定效应。

1. 央行沟通指数的定量测算与拟合效果分析

毫无疑问,以公开讲话、《货币政策执行报告》等形式开展的央行沟通是一种有效的货币政策预期管理手段,但定性描绘货币政策意图的做法更多传递的是一种模糊概念(刘金全、张龙,2019)。为此,本文参考并拓展Heinemann和Ullrich(2007)的研究成果,定量测算实时功效明显的央行沟通指数。其中,央行沟通指数越大,表明央行正在释放宽松的货币信号需求;反之,表明央行正在释放从紧的货币信号需求。央行沟通指数为正表示央行看好未来的经济形势、货币政策趋向于收紧,央行沟通指数为负表示央行对未来经济走势持负面态度、货币政策趋向于宽松。

央行沟通指数的定量测算过程如下:首先,收集2003年1月至2019年9月时任中国人民银行行长的口头沟通内容,搜索关键词包括:周小川、货币政策、货币政策调控取向、经济形势、易纲、刘鹤等,样本关键词来源于公开讲话、电视和媒体采访、新闻发布会等。通过关键词范围和样本来源范畴筛选行长有效沟通场景和沟通次数,研究区间内共筛选获取到368次有效央行沟通(1)本文并非使用“货币政策”“周小川”等关键词直接进行央行沟通指数的定量测度,而是通过这些关键词定位到“文字信息提取源”位置,进而根据不同方向不同措辞的央行信息测算央行沟通指数。。需要说明的是,本文将央行沟通指数测算中的文本统计口径延伸至公开讲话和新闻发布会,并根据沟通语调和文本相似度进行了有效筛选和保留。2003年1季度以来,央行沟通指数趋势性走势和波动特征如图2所示。

由图2可知,2003年1季度至2019年3季度,央行沟通指数较好地拟合了中国经济运行事实和货币政策调控取向微观变迁态势。① 2003年1季度至2008年1季度,央行沟通指数不断下降,并在2008年上半年下降至样本区间最低值,央行主要传递出的是“紧缩”信号。② 2008年2季度开始,受世界经济危机负向冲击,央行沟通指数陡然拉升,央行释放“宽松”信号,以此维护经济平稳增长。在经济稍微平稳后,为了避免过于宽松政策带来严重通货膨胀,央行开始释放“适度从紧”的政策信号,央行沟通指数于2010年1季度降至阶段性低点。③ 2011年以来,中国货币政策取向维持“稳健”,央行沟通指数总体运行平稳,然而同样存在一定波动性,如伴随2012年欧洲债务危机的日益严重,中国宏观经济增长压力有所增加,央行再次释放“宽松”政策信号,央行沟通指数于2015年末达到阶段高点。2013年之后,央行沟通指数的波动程度有所减弱,主要原因可能在于:中国经济逐步进入新常态,经济形势较之前的高增长阶段更加趋稳,沟通措辞日益谨慎,更加关注微调功效。④ 2015 年至2017年,中国经济发展暴露出一定“高杠杆”问题,为了适度降低各类杠杆率,央行沟通指数有下降趋势。⑤ 2018年以来,中国经济发展面临的形势更为复杂,央行沟通的预调微调功效再次突出。总结来看,本文定量测度的央行沟通指数对同期中国货币政策市场运行状况解释能力较强,一定程度上说明本文测度的央行沟通指数比较准确,能够成为相关分析数值指标。

2. 金融状况指数的混频测度与特征分析

定量测度能够揭示金融市场运行状态的金融状况指数关乎中国经济增长质量。本文参照Goodhart和Hofmann(2002)、刘超等(2019)的研究成果,基于股价、房价、汇率等能够反映金融市场运行态势的经济变量,运用混频动态因子模型定量测算中国混频时变金融状况指数(2)本文基于股价、房价、汇率、利率、信贷和货币等指标测算金融状况指数,主要原因在于上述指标是反映中国金融市场运行状况的最重要指标,从测算出的混频金融市场状况指数与同期中国金融市场运行态势情况看,该指数比较合理,现实反映能力较强,能够揭示中国金融市场的趋势和波动态势。,研究区间为2003年1月至2019年9月,数据来源于中经网。2003年以来中国混频时变金融状况指数如图3所示。

由图3可知,混频动态因子模型测算的混频时变金融状况指数能够准确揭示中国金融市场的趋势走势和波动特征,具有较好的金融事件反馈能力。2003年1季度开始,人民币升值正向溢出效应带来金融市场繁荣,中国混频时变金融状况指数急剧上升,发生“负→正”的转变。2004年至2006年上半年由于“有保有压”政策,金融市场出现一定紧缩局面。2006年下半年“牛市”带动下中国金融市场迅速进入繁荣,并于2008年经济危机后“迫降”,开始出现负值。随后“四万亿”刺激政策下中国金融市场有所回暖,新常态以来金融市场有所波动,但整体运行较为平稳。总结来看,本文定量测度的混频时变金融状况指数对世界经济危机前的房价高企、2008年经济危机中的金融市场剧烈波动、2010年欧洲债务危机中的金融市场短期震荡、2015年下半年股市暴跌等事件匹配和解释充分,有效契合了中国金融市场的发展态势,一定程度上说明本文测算的中国混频时变金融状况指数指标选择较为合理,具有较好的金融市场导向性和指引功效。

四、 央行沟通的金融稳定效应检验:总量分析与阶段对比

本文拟通过时变动态SV-TVP-FAVAR模型“量化”分析央行沟通对金融市场的动态冲击影响,并对不同阶段央行沟通的金融市场稳定效应进行量化分析与对比检验。

1. 脉冲响应总量分析

本文基于63组宏观变量作为共同因子提取变量,经济变量包括消费价格指数、产业增加值等。不同类型变量数据处理方式可能不同,详细处理方式可以参照金春雨、张龙(2017)的研究。SV-TVP-FAVAR模型提取的共同因子与中国经济基本面变量后验均值之间不存在明显“偏离”现象,说明本文中的共同因子数量设定和提取较为合理。共同因子提取基础上,基于SV-TVP-FAVAR模型对央行沟通的金融稳定效应进行“量化”分析与对比,2003年以来,央行沟通对金融市场的动态冲击效应如图4所示。

由图4可知,1单位正向央行沟通(预期管理)冲击发生后,金融市场呈现出明显负向响应特征,金融市场波动的响应周期通常较短,调控效应在11个季度内基本消失殆尽,央行沟通对金融波动的冲击极值在-0.4附近。央行沟通对金融波动的冲击特征表明:央行沟通能够“弱化”金融波动,维护金融市场稳定。这一分析结论符合汪莉、王先爽(2015)的研究结论。与之不同的是,本文通过三维图形展示脉冲响应情况,更为直观呈现央行沟通对金融波动的阶段异质冲击特征。同时,三维脉冲横向时点脉冲对比发现:货币政策当局开始传递“紧缩”或“宽松”信号时,央行沟通的金融稳定效应较为显著,随后政策当局的信号传递效应逐步减弱,尤其是“宽松”信号的连续释放效果可能并不明显。主要原因在于:连续的信号释放,产生了边际效应递减作用,同时行为主体可能产生“逆向选择”。此外,本文的三维脉冲响应在冲击极值上的横向对比发现:央行沟通对金融市场的作用效果在2008年经济危机和2010年欧洲债务危机等突发冲击时表现更为突出。分析原因可能在于:面对宏观经济负向冲击或金融市场“灰犀牛”事件影响,政策当局通常会加大沟通频率,甚至在措辞强度上有所改变,加之行为主体自身的极端预期,此时央行沟通的金融市场效应理应显著。

2. 脉冲响应阶段对比分析

央行沟通指数的上升和下降意味着货币政策调控“松紧”趋势变动的方向不同,为了进一步“量化”分析央行沟通指数不同阶段下央行沟通对金融市场的动态冲击效应和特征,首先参考刘金全(2018)的指数阶段划分做法,对2003年1季度至2019年3季度全样本区间内,央行沟通指数进行下降期、上升期和平稳期的阶段划分,进而对央行沟通指数不同阶段下央行沟通对金融市场稳定的冲击效应进行“量化”分析与检验。2003年1季度至2019年3季度全样本内,央行沟通指数的阶段划分情况如图2所示,图2中深灰色阴影区域为央行沟通指数下降区域,白色阴影区域为央行沟通指数上升区域,浅灰色阴影区域为央行沟通指数平稳区域。在货币政策“松紧”趋势划分的基础上,通过不同阶段错位加总的办法进行脉冲响应数据整合,形成央行沟通的阶段性脉冲响应分析函数,不同货币政策“松紧”趋势下央行沟通的金融稳定效应如图5所示。

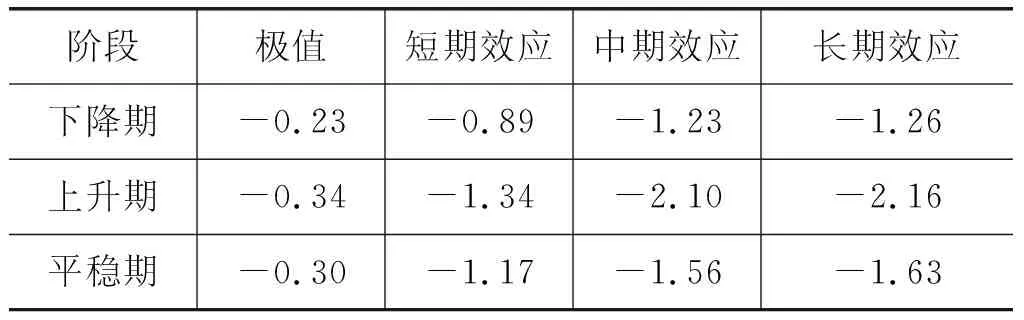

由图5可知,在不同货币政策“松紧”取向趋势变动下,央行沟通对金融市场的冲击效果存在较大差异。当央行沟通指数处于下降期时,央行沟通(预期引导)冲击下金融市场波动的响应极小值为-0.23,响应周期为13个季度左右。当央行沟通指数处于上升期时,央行沟通冲击下金融市场波动的响应极小值为-0.34,响应周期为12个季度左右。当央行沟通指数处于平稳期时,央行沟通冲击下金融市场波动的响应极小值为-0.30,响应周期大约为14个季度左右。为了更好地理解央行沟通冲击下金融市场的响应情况,本文借鉴张龙、刘金全(2021)的研究成果,基于“多重指标”对央行沟通的金融市场效应进行统计分析。不同阶段下的脉冲响应数据获取过程如下:对央行沟通指数进行阶段划分的基础上,按照央行沟通指数的升降阶段进行时点划分和脉冲数据整合(时点脉冲数据来源于SV-TVP-FAVAR模型的全样本脉冲数值),最后基于不同评价指标的测度原则和方式计算不同评价指标下金融市场的脉冲响应态势。不同阶段和多重指标下,央行沟通金融市场稳定效应的统计数值如表1所示。

表1 央行沟通的金融市场稳定效应统计数值

由表1可知,基于极值、长期效应、中期效应、短期效应不同脉冲响应指标,央行沟通不同阶段(货币政策松紧取向变动趋势不同)下央行沟通的金融市场稳定效应不同。在央行沟通指数平稳期内,央行沟通冲击下金融市场波动的脉冲响应短期效应、中期效应和长期效应分别为-0.89、-1.34和-1.17。在央行沟通指数上升期内,央行沟通冲击下金融市场波动的脉冲响应短期效应、中期效应和长期效应分别为-1.23、-2.10 和-1.56。在央行沟通指数下降期内,央行沟通冲击下金融市场波动的脉冲响应短期效应、中期效应和长期效应分别为-1.26、-2.16 和-1.63。总之,央行沟通对金融市场波动均起到弱化作用,央行沟通不同阶段,央行沟通对金融市场波动的弱化程度不同,央行沟通指数下降期到平稳期再到上升期,央行沟通对金融市场波动的弱化程度逐步增强。本文复验了王博、高青青(2020)的研究结论。与之不同的是,本文央行沟通金融市场稳定效应“量化”分析为“多指标”评价分析,脉冲响应分析更为全面,并在央行沟通金融市场波动弱化效应分析的基础上,延伸分析了央行沟通金融市场稳定效应的阶段特征,为既有文献的有效拓展。此外,本文的计量研究检验了邹文理等(2020)关于央行沟通股票市场效应分析,反向探寻了方芳等(2021)提出的金融不确定性背景下国际资本流动负向冲击的解决方案。

五、 结论与政策建议

市场预期的理性提高有助于提高货币政策有效性。作为影响经济波动的主要预期方式,央行沟通会对金融市场产生重要影响。

1. 研究结论

本文首先测度央行沟通指数和混频时变金融状况指数,并在央行沟通金融市场传导机制理论刻画基础上,运用SV-TVP-FAVAR模型“量化”分析央行沟通的金融稳定效应及金融市场的阶段异质性响应特征。主要结论如下:第一,央行沟通指数能很好地拟合中国宏观经济运行态势,央行沟通指数的阶段性走势符合中国货币政策调控的“松紧”环境与“逆向”调控思路。第二,混频动态因子模型测算出的中国金融状况动态指数能够揭示中国金融市场的发展态势,具有重要经济和金融事件反馈能力。第三,基于SV-TVP-FAVAR模型的“量化”分析显示,央行沟通具有较好金融市场稳定效应,不同阶段下央行沟通的金融市场调控效果不同。总结来看,央行沟通对金融波动具有负向冲击效应,呈现一定金融稳定效应。同时,央行沟通不同阶段下(货币政策环境变动方向不同),央行沟通的金融稳定效应不同,央行沟通指数下降期到平稳期再到上升期(货币政策调控取向逐步从紧),央行沟通对金融市场波动的弱化程度逐步增强,货币政策当局应强化央行沟通,尝试基于长短期目标进行货币政策调控的“跨周期”设计与调节。

2. 政策建议

有效的预期管理是解决不确定性问题的关键所在,央行沟通应发挥其经济金融正向驱动功效,弱化市场不利消息“噪音”,充分发挥“央行声音”的“行动”效应和“指引”功效。本文关于混频时变金融状况指数、央行沟通指数定量测度及动态关系的“量化”分析具有重要政策启示。第一,货币当局可使用央行沟通作为市场预期的有效工具。2008年国际经济危机爆发后,各国货币政策当局均在完善央行沟通方式和语调措辞,定期披露目标和经济形势,加强前瞻性和主动性,弱化金融市场波动。第二,良好的央行沟通有助于缓和金融市场波动。随着中国市场经济与金融市场的逐步发展和完善,透明及时的政策沟通需求不断增加,央行在强化政策解读和公开的基础上,应注重提高沟通有效性,保持一致清晰的措辞习惯与沟通方式,减少市场意见分歧与额外的市场波动。第三,新冠肺炎疫情冲击下,货币政策的量价工具与创新工具频繁变动和操作,货币政策当局应强化预期管理,合理进行宏观政策的“跨周期”设计与调节工作。当然,政策当局还应发挥混频时变金融状况指数的“预防”“预警”与“警示”作用,央行沟通的跨国及其跨区域溢出效应同样应该成为理论界和学术界的关注重点。

猜你喜欢

英语文摘(2022年6期)2022-07-23

清华金融评论(2022年4期)2022-04-13

管理科学(2020年6期)2020-04-14

阅读与作文(英语初中版)(2019年11期)2019-09-10

软件(2017年9期)2018-03-02

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

金融发展研究(2016年11期)2017-01-12

演艺科技(2016年11期)2016-12-24

商业经济研究(2016年14期)2016-09-14