取消农业税政策对农民收入的影响研究

2022-03-17 02:15郑贝贝

农村实用技术 2022年2期

郑贝贝

(河南财经政法大学,河南 郑州 450000)

改革开放40年来,我国的广大农村地区实现了较快的发展,农村居民的可支配收入从改革开放初年的133.6元增长到2019年的16020.7元,增长了近120倍,年平均增长率达到12.573%,除去价格的影响因素来看,农民实际收入增长了5.8倍。但是,与此同时,即使不考虑城乡之间公共服务以及基础设施之间的较大差距,从居民收入的角度,城乡之间的差距仍在不断拉大,2019年,城镇居民人均可支配收入是42358.8元,差距比例为2.64:1。

党和国家历来重视“三农”工作的开展,自2004年至2021年,中央连续出台了18个一号文件对“三农”工作做出了重要指示,也提出了一系列的目标要求。实现农民收入的稳增长,增强了农民的获得感、幸福感与安全感,是加快农业农村现代化的重要保障。

1958年,全国农业税的征收达到最高水平,为222.83亿元,占农业实际总产量的12.5%,在此之后,农业税收稳定在120亿元左右,占农业产量的比重在逐年下降,到1982年,该比重接近3%,在工业增加值不断提升以及经济实力逐年增强的背景下,我国逐步减轻了农民的负担,减少了税收。决议通过,自2006年1月起废止《农业税收条例》,这进一步加大了工业反哺农业、农村与农民的力度,2006年,财政支农额为1068.64亿元,到现在,中央财政每年拨款一万多亿元扶持“三农”,进行水、电、道路、天然气以及通讯基站等基础设施的修建,每年对种粮的直接补贴也从每亩的十几元增长到一百多元。农业税减免带来的直接效应就是农民收入的增加,大大提高农民种粮的积极性,这又间接实现了增产增收的效果,深入研究取消农业税对增加农民收入的影响效果有较高的实际意义。

1 文献述评

国内学者对农民增收问题进行了许多有益的探索,也提出了一些切实的建议,对农民收入的影响因素研究多是集中在税收负担、财政支农支出、农村劳动力受教育程度、农业机械投入以及农产品生产价格指数等方面。贾立运用实证分析的方法,认为农业基础面因素和农村科技面因素对中国农民收入增长具有正向促进作用,而农村金融与资本因素对中国农民收入增长具有负向效应[1];王承宗搜集河南省的统计数据,通过构建多元回归模型,认为农民受教育年限对收入增长的影响最显著[2]。

另外一些学者主要关注农业财税政策对农民收入的影响,池巧珠与廖添土引入双重差分模型,对福建省农村税费改革对农民增收的影响进行分析,结果表明,有显著的促进作用,但没有长期效应[3];蔡金阳与张同龙采用固定效应的估计方法,发现废除农业税使农民人均纯收入增加2%[4];王芳等利用双差分方法检验发现,废除农业税的改革提高劳均粮食产量,促进农民收入的提高,但也导致地方政府净收入的减少,从而产生卖地等一些对农业发展造成损害的行为[5];周黎安与陈烨运用7省591个县及县级市的数据,对税费改革的效果进行实证研究,结果显示,其对农民增收的贡献率高达40%以上,并有持续的影响[6]。

现有相关文献中,以全国所有省份为研究对象的文献不多,主要是针对某个省份或某些地区的研究为主,本文以所有省份为研究对象,扩大了研究范围,另外引入了多个影响因素作为控制变量,更加科学有效得分析了取消农业税的政策效果,以及对农民增收的影响作用。

2 农业税的演变过程

农业税,俗称"粮食税",是对从事农业生产或者有农业收入的单位和个人征收的税。截止到2006年1月,全国各个省份都宣告废止农业税。取消农业税是建立和谐社会的需要,是缓解农村社会矛盾的需要,是发展农村经济的需要,有着非常重大的意义,这也意味着在我国存在三千多年的皇粮国税走到了终结。在历史上,农业税历来与王朝兴衰、朝代变革有着密切的联系,农业税在古代、近现代以及新中国成立的初期都是国家财政的重要来源,也是社会的经济命脉所在。历朝历代,轻徭薄赋则使得民生安乐,而严苛重赋则民不聊生,给百姓造成了沉重的负担,甚至于腐败丛生。本文首先对农业税从古至今演变过程进行了一番梳理,以深入分析农业税与农民生产劳作的紧密联系。

2.1 新中国成立以前农业税的发展

“皇粮国税”始于周代。周代以前的夏、商两代是奴隶社会,奴隶的一切劳动成果都属于奴隶主,所以无税可缴。周代始于公元前11世纪,距现在约3100年。周代已开始向封建社会过渡,出现了“井田制”。到春秋时期,庶民们种公田的积极性越来越差,诸侯、大夫们就把公田也分给庶民,向他们征收10%的实物地租,史称“履亩而税”,又称“初亩税”。

统一后的隋代,制定“租庸调制”,即按丁纳粟,称为“租”;按丁纳帛,称为“调”;按丁服役,称为“庸”。不按田亩收税,而按人口收税,目的在于鼓励人民开垦更多的荒地。李世民开创的“贞观之治”和西汉的“文景之治”相似,其明显的标志都是轻徭薄赋。唐代初年,仍沿用隋代的“租庸调制”,若遇自然灾害,租调可减免。到了唐代中期,按丁纳税的“租庸调制”已不能保证朝廷的收入,因为地主地多缴税却少,大量的失地农民又缴不起税,朝廷便宣布废除“租庸调制”,实行按亩纳税的“两税法”,即夏秋两次征税,每亩征税额大致是产量的5%。“两税法”没有救济制度相配套,百姓若遇天灾,田地绝收,照样要纳税,为逃税只好逃亡[7]。

北宋的赋税仍沿用“两税制”,大致为收获一石输官一斗,即10%,是唐中期的2倍。北宋中期,官员、军队人数骤增,财政不堪重负,便在“两税制”之外又向农民摊派苛捐杂税。南宋除“两税制”外,新增了许多税种,其赋税比北宋重好几倍。

到了明朝前期延续两税法,计亩征收。明朝中期土地兼并严重,人口流亡及农业经济的萎缩迫使朝廷对田赋制度进行改革,张居正为相后推出“一条鞭法”税制,将田税和徭役都折算成银子一并征收。田税银仍按地亩征收,役银由地亩、人丁来分担。“一条鞭法”将实物地租转化为货币地租,是中国赋役制度史上的一个转折。

1840年以后,清政府的工商业税、海关税以及搞洋务运动的收入也可聊补财政不足。民国时期,北洋政府建立后基本沿用了清朝的农业税制度,田赋仍是国家财政的重要收入来源,大大小小的割据军阀,农民承担的田赋和各种苛捐杂税,比清末翻了几倍,农民的赋税愈加沉重。与此同时,共产党领导了土地革命并取得胜利,确定了“耕地农有”的土地政策。土地革命时期,根据地农业税采用累进、比例和复合等不同的征收方法,解放战争时期,共产党在解放区进一步推行土地改革,实行耕者有其田的土地制度,同时在农业税的征收上采用比例税方式[8]。

2.2 新中国成立后农业税的改革

新中国成立之初,农业税仍占总税收的近一半,总的税收趋势是征税范围逐步扩大,税率持续提高。

随着工业化、现代化进程的加快,与制造业的崛起,农业产出占三产业总产出的比重逐渐减少,为了减轻农民的税赋负担,从2000年开始,正税清费。2006年1月1日全国彻底取消农业税。废除农业税条例,从表面上看,是为减轻农民的负担,但从深层次来说,在于国家充分意识到农民的弱势地位。

3 实证分析

3.1 模型设定

双重差分估计的主要思路是利用一个外生的公共政策所带来的横向单位(cross-sectional)和时间序列(time-series)的双重差异来识别公共政策的“处理效应”(treatment effect)[6]。

由于地理位置、自然资源和历史文化等因素造成各省之间的差异,采用固定效应模型去除未观测到但相对不变的因素,保证了估计量的无偏一致估计。

其基本模型设定如下:

模型(1)中,xit是个体i、t时期的反应取消农业税与否的虚拟变量。

本文研究对象是2001年—2007年除去西藏以外的30个省份,包括自治区和直辖市,鉴于西藏自治区一直享受免征农业税的待遇,故在样本中将其剔除。模型的主要变量有:(1)被解释变量:农村居民人均纯收入(元);(2)核心解释变量:用于反映农村税费改革的虚拟变量“取消农业税”,在该省完成农业税改革的当年和此后的年份取值1,否则为0;(3)控制变量:农村人均粮食总产量(吨),以及人均财政支农额(元/年)等其他影响因素。

3.2 数据来源与分析

本研究所涉及的数据来源于《中国农村统计年鉴》等统计年鉴。2003年,上海率先完成农业税的改革,其次是北京、天津、吉林、黑龙江、浙江与福建于2004年完成税收减免,2005年又有20个省取消了农业税,最后是河北、山东与云南三个省份完成改革,利用这种梯度渐进改革的数据结构,可以对税费改革的效果进行估计。

通过变量的描述性统计来看,农民人均纯收入的均值为3334.17元,最小值为1411.73元,最大值为10144.6元,表明农民收入在省际和年份之间存在较大的差异,其他控制变量也有明显的差异性。

3.3 回归分析

本文用EVIEWS8.0软件进行双重差分估计,设定的固定效应面板模型的回归结果如表1所示。

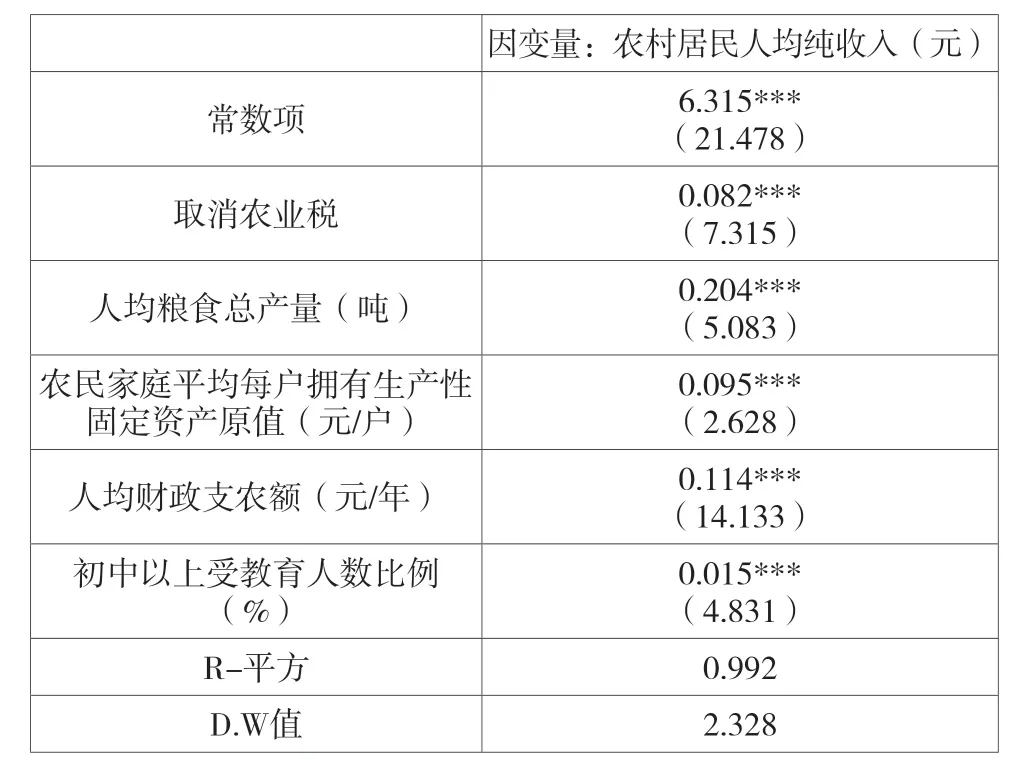

表1 双重差分估计

由上表可知,“取消农业税”的系数为0.082,t统计量也是显著的,这表明,取消农业税费改革能使农民全年人均纯收入平均增长8.2%,其他回归结果的含义如下,人均粮食总产量每增加100斤,农民收入增长2.04%,农业生产仍是农村家庭收入的重要来源,其影响也比较显著;每户生产性固定资产提高1%,农民增收0.095%;人均财政支持农村生产支出每增长1%,农民人均纯收入增长0.114%;另外,初中以上受教育人数比例每提高1个百分点,农村居民收入提高1.5%,由此可见,教育、人才对地区发展至关重要,对农民增收的带动作用较强。接受更高程度教育是人力资本积累的重要渠道,对一个地区的经济发展有着至关重要的作用,也就直接影响着当地居民的收入水平,应对农村居民的义务教育以及职业教育的发展进行重要保障。

表2是不同地理位置、自然资源禀赋等个体因素导致的省份间农民净收入的变化。第一栏的省份位于中国东部,第三和第五列的省份分别位于中国中部和西部。以农民人均纯收入为代表的这些因素的贡献见表4所示:总体来看,东部地区的贡献率远远高于中西部地区,其中浙江的正面影响最大,为0.615,其次是上海(0.583),对甘肃的负面影响最大(-0.395),其次是陕西(-0.377)。除了重庆与四川外,其他西部省份的固定效应均为负数,中部有5个省份也为负数,应加大对中西部农民的支持力度,充分利用中西部地区土地集约化等比较优势,促进中部和西部省份协调发展。

表2 省份固定效应

4 结论和建议

通过采用固定效应模型以及双重差分的估计方法,分析了2001-2007年中国30个省的面板数据,发现取消农业税使农民收入增长了8.2%,实证结果进一步验证了取消农业税切切实实得增加了农民的人均纯收入,减轻了农民的负担,提升了农村居民的生活质量。参照上述实证结果,提出了增加农民收入的以下方法:

一是向农村地区提高一般性及专项转移支付的比例。增加向农业农村的公共财政支出,对农田水利设施以及农业机械化设备的建设提供资金的支持,提高农业技术人员的从业人数,鼓励有才干、懂技术的青年扎根农村、服务农民。另外注重对农村地区基本公共服务等民生项目的重点关注,提高低保人群的补助标准,满足其最低的生活保障需求。地方政府应该逐渐扭转城市偏向型的财政政策,重视农村发展,关注农民生活,推进农业的绿色、健康、可持续发展。

二是提供农业高质量发展的相关配套设施,尤其是推进交通基础设施建设和农田水利设施以及机械化生产需要的核心配套设施,加强农业技术的推广服务,重视农业育种研发工作,增加农作物产量,提高农民收入。另外财政支农资金对农民收入提升的作用不明显,应加强财政支农支出的管理,合理分配使用,增加农业科研资金的投入,对农户生产性机械的购买进行补贴,提高家庭生产性固定资产的持有率,提高资金的使用效益。

三是更加重视农村教育,使农村学生受教育程度提高。在高等教育普遍化的时代,在贫困边远地区,仍然存在著初中生辍学,外出打工的情况。对于广大农村地区,优质教师资源的匮乏也是很普遍的现象,教育经费支出也远远落后于城镇,农村学生进入重点高中、重点大学的机会微弱且稀缺,甚至一般学校的升学率也难以保证,这也进一步造成学生内部的竞争加剧。以河南省为例,2001年,初中以上受教育人口比例为13.18%,2007年,增长到16.06%,有较大幅度的提高,农村教育的改善潜力仍然巨大。因此,在考虑如何更好地提高农民收入时,降低农村学生高中甚至大学的门槛,降低农村学生的学费,可能会取得较好的效果。

四是改善宏观经济政策环境,加大对中西部农民的支持力度,促进各省协调发展。表4显示,除重庆和四川以外,西部12个省份(平均值为-0.253)的固定因素(包括地理和历史因素)对农民收入的影响为负数。除江西(0.074),湖北(0.074)和湖南(0.054),在中部其他5省(平均值为-0.134)也是负值。相比西部地区来说,中部地区抑制作用相对要更弱。但除了海南以外,华东10个省份均为正值。中西部的比较产品是土地激励型产品,土地是中西部地区相对丰富的资源,但由于长期扭曲生产要素和生产价格的宏观政策影响,中西部地区粮棉等土地激励产品的市场和价格受到抑制。随着东部地区的发展,从中西部地区购买的农产品越来越多,形成了相对发达的东部地区补贴中西部地区相对贫困地区的局面。因此,应考虑改善相关经济政策环境,充分利用中西部地区土地集约化产品等比较优势,缩小农民收入差距,促进区域间经济协调发展。

猜你喜欢

安徽农业科学(2022年9期)2022-05-17

当代陕西(2021年13期)2021-08-06

当代陕西(2020年16期)2020-09-11

共产党员(辽宁)(2019年23期)2020-01-10

中国经济周刊(2018年31期)2018-08-14

决策探索(2017年11期)2017-06-23

中华儿女(2017年3期)2017-03-06

中国经贸(2016年22期)2017-01-16

齐鲁周刊(2016年4期)2016-01-29

中国新闻周刊(2004年4期)2004-02-24