明察秋毫还是暗渡陈仓?

——签字会计师个人经验对真实盈余管理的影响

2022-03-15 10:39刘笑霞李明辉

管理工程学报 2022年2期

刘笑霞 李明辉

(1.南京理工大学 经济管理学院,江苏 南京 210094; 2.南京大学 商学院,江苏 南京 210093)

0 引言

审计本质上是一个复杂的、高度专业化的判断和决策过程,因此,审计项目的具体执行者——审计师判断和决策的质量对审计质量具有直接影响[1-2],这意味着,审计质量不仅会受到事务所及分所特征的影响,而且还会在很大程度上受到审计师个人特征的影响。在审计师诸多个人特征中,个人经验是非常重要的一方面,因为审计决策很少是完全结构化或完全自动化的,审计工作很大程度上依赖于受过训练的专家的判断[3],审计人员在长期执业过程中积累的知识和技能对于审计判断的效率和效果都有重要意义。更为重要的是,个人经验往往依附于审计人员个人,而不能很方便地在事务所内部流动[4-5],这意味着审计师个人经验对审计质量具有增量作用。尤其是作为审计团队的领头人,签字合伙人的经验对审计结果更具有决定性影响。

早期一些文献采用实验或调查研究方法研究了个人经验对审计师知识及判断绩效的影响,但未获得一致结论。近年来,一些学者利用中国(包括大陆和台湾地区)等少数国家或地区存在合伙人需在审计报告上签字的要求,实证检验了签字会计师个人经验对审计行为的影响,许多文献发现,审计师个人经验会显著影响审计质量[6-11]、审计定价和审计投入[12-13]。其中,现有关于审计质量的研究主要采用操控性应计来度量审计质量,并发现,经验丰富的签字会计师更能抑制客户的应计盈余管理行为[6-10,14]。然而,管理层盈余管理的方法有许多,应计盈余管理只是其中一种;随着监管强度的提高,管理层越来越倾向于采用真实盈余管理等法律与监管风险更低、更为隐蔽的盈余管理方式来实现短期盈余目标[15-18]。因此,即便签字会计师个人经验的提高确实有助于抑制应计盈余管理,但还存在另外一种潜在的可能,即经验丰富的签字会计师可能会促使客户在降低应计盈余管理的同时转而采用更隐蔽的盈余管理方式(如真实盈余管理、分类转移)来实现盈余目标,当然,这种“促使”具体有两种可能:一种是高质量审计使得客户的应计盈余管理很容易被发现,从而迫使客户管理层选择更隐蔽的真实盈余管理;还有一种是审计师主动建议客户采用风险较小的真实盈余管理来实现盈余目标,从而在迎合客户和规避风险之间实现平衡。实际上,经验丰富的签字会计师对行业和客户更为了解、拥有更充分的会计和经营知识,并且知道如何在维持客户关系的基础上更有效地防范风险,因而确实有可能会利用自己的经验促使客户采用更隐蔽、风险更小的盈余管理方式,以实现维护客户关系与降低自身风险之间的平衡。真实盈余管理行为虽然较为隐蔽,但同样具有误导性,其实质是以牺牲企业未来发展来满足短期盈余目标,对于公司未来现金流和企业价值都具有负面影响,其负面作用甚至不亚于应计盈余管理,因而也是审计师需要关注的。如果经验丰富的签字会计师在抑制应计盈余管理的同时却导致更多的真实盈余管理的话,就不能说此时的审计质量更高。因此,尽管现有文献大多发现签字会计师个人经验与应计盈余管理呈负向关系,但并不能就此断言“签字会计师的个人经验提高了审计质量”,个人经验对公司盈余管理以及进一步的审计质量的影响究竟如何,尚有待进一步的经验证据。

本文在考虑管理层可能同时运用应计盈余管理与真实盈余管理来实现盈余管理目标的基础上,进一步考察签字会计师个人经验对真实盈余管理的影响,试图揭开“个人经验较丰富的审计师究竟是会同时抑制两类不同的盈余管理,还是只会抑制较为明显、风险较高的应计盈余管理”这一谜题,以期更全面、深入地理解审计师个人经验对客户会计信息质量以及审计质量的影响。本文的贡献具体包括:(1)在已有签字会计师个人经验与应计盈余管理之间关系相关文献的基础上,实证考察了签字会计师个人经验对真实盈余管理的影响,从而可以进一步推进签字会计师个人经验与审计质量之间关系的文献;(2)本文的结果表明,与签字会计师的一般经验相比,其行业经验可能更为重要,这一发现可以进一步加深对审计师异质性个人经验作用的理解。(3)本文还发现,签字会计师经验对真实盈余管理的影响与事务所规模、公司所在地区法律环境等因素有关,这有助于理解不同环境下的审计师经验的作用。

1 文献回顾

1.1 国内外相关文献回顾

1.1.1 审计师个人经验对审计质量的影响

在美国、欧盟等国家和地区,项目合伙人在审计报告中签名(或披露项目合伙人姓名)是近年才有的规定,在此之前,学者们主要运用实验或调查方法,考察经验对审计师的知识、技能以及审计独立性的影响,具体包括:(1)不同经验水平的审计师在知识、技能方面的差异。一些文献发现,经验丰富的审计师在知识结构上优于经验较少的审计师[19-20]。一些文献进一步发现,不同经验水平的审计师在审计判断过程中对相关信息运用、审计证据评价等方面存在差异,例如,在审计时,经验丰富的审计师会更少受到无关信息的干扰[21]、更容易回忆起非典型性信息[22];在对客户提供的信息的合理性进行判断时,会运用与新手不同的信息[23],因而审计绩效更高。不过,也有一些实验研究发现,审计师个人经验的提升未必会提高其审计绩效[24-26]。如Moeckel[24]发现,不同经验水平的审计师都会发生记忆错误,有经验的审计师在审计工作底稿审核方面未必做得更好。Ashton[25]发现,即便是经验最丰富的审计师,其对财务报表差错的直接经验也很有限,并且,具有相似经验水平的审计师所拥有的财务报表差错知识也存在很大差异。Abdolmohammadi和Wright[3]则发现,经验对审计决策的影响会因审计任务复杂性的不同而有所差异。(2)审计师个人经验对审计独立性的影响。一些文献发现,经验更丰富、层级更高的审计师独立性更高,经验较低的审计师更容易屈服于客户的压力[27-29],但Haynes等[30]却发现,审计师的执业年数与其支持客户利益的倾向之间存在正向关系,Koch等[31]的实验也表明,由于其绩效评估和薪酬通常很大程度上取决于所获取的审计费用,级别较高的审计师保留客户的动力更强。由此可见,对于不同经验水平的审计师在专业胜任能力及独立性方面是否存在显著差异、个人经验是否有助于提高审计质量,已有实验研究文献的结论并不一致。

在中国大陆和台湾地区、瑞典、韩国等少数国家和地区,合伙人需在审计报告上签名的规定已经存在较长时间。因此,一些研究者利用上述国家和地区的数据,就签字会计师个人经验与审计质量之间的关系进行实证检验,且多数研究发现,签字会计师个人经验的提升有助于提高审计质量。如Cahan和Sun[6]对中国公司研究发现,签字会计师的经验与客户公司操控性应计的绝对值、审计报告激进度之间均呈显著负向关系。Chi等[7]对我国台湾地区公司研究发现,签字会计师的一般经验和客户特定经验(即任期)均有助于抑制客户的操控性应计。Sonu等[14]对韩国公司研究发现,审计合伙人的经验与操控性应计的绝对值、恰好达到盈余目标的可能之间均呈负向关系,且这一关系仅存在于非“四大”中。Che等[12]对挪威公司研究后发现,项目负责人的职业经验与审计努力程度之间呈非线性关系,且经验最丰富的审计师发表的持续经营疑虑审计意见的准确性更高,这意味着,随着审计师经验的提高,审计质量将会提高。原红旗和韩维芳[8]发现,项目负责人的经验和行业专长能显著抑制客户的操控性应计。王晓珂等[9]也发现,审计师个人经验与操控性应计之间有显著负相关关系,且这种负相关关系主要存在于调高盈余的公司组,审计师个人经验与盈余反应系数之间也呈显著正向关系。闫焕民[10]发现,签字会计师的行业经验与用操控性应计的绝对值以及审计报告激进度度量的审计质量之间呈显著正向关系,而非行业经验并没有显著作用。韩维芳[11]发现,项目负责人经验越丰富,越可能对高风险客户的财务报表出具非标审计意见。不过,也有一些文献发现,审计师的经验并不能导致审计质量的提高。如Sundgren和Svanström[32]对瑞典公司的研究发现,主审会计师的年龄越大,越可能遭受惩戒。

1.1.2 审计与真实盈余管理的关系

在西方,许多文献发现,高质量审计会在抑制应计盈余管理的同时,会导致管理层转而采用更多的真实盈余管理[15-17],Zang[33]则发现,审计师规模与应计盈余管理呈显著负向关系,而与真实盈余管理没有显著关系。在我国,对于审计质量与真实盈余管理之间的关系,相关文献的结论并不一致。其中,李江涛和何苦[18]发现,“四大”会导致客户采用更多的真实盈余管理,这与西方的结论一致;郭照蕊和黄俊[34]发现,“四大”能够显著抑制真实盈余管理;范经华等[35]、崔云和唐雪松[36]、张友棠和熊毅[37]则未发现事务所规模与真实盈余管理之间存在显著关系,但范经华等[35]发现,事务所的行业专长能够同时抑制应计和真实盈余管理。还有一些文献考察了审计师对真实盈余管理的反应,并发现,审计师会对真实盈余管理较高的公司收取更高审计费用[38]、真实盈余管理会导致更多的审计师辞职[39],其原因在于,真实盈余管理会对公司未来的现金流和企业价值产生负面影响,从而影响到审计师对公司未来前景及审计风险的评估[38-40]。

1.2 对现有文献的总结与评价

从以上分析可以看到,已有一些文献考察了签字会计师个人经验对应计盈余管理的影响,并发现,随着签字会计师个人经验的提升,客户应计盈余管理的程度显著降低,表明经验丰富的签字会计师会抑制公司的应计盈余管理行为。然而,现有文献并未进一步考察签字会计师个人经验对真实盈余管理的影响,因此,经验丰富的签字会计师在抑制应计盈余管理行为的同时,是否会导致公司转而采用更隐蔽、风险更小的真实盈余管理来实现盈余目标,尚未可知。而如果存在上述情况的话,则不能说签字会计师经验的提升有助于提高审计质量。因为真实盈余管理也是一种具有误导性的机会主义行为,其实质是一种寅吃卯粮、涸泽而渔的短视行为,其对企业长期价值的影响甚至不亚于应计盈余管理。真实盈余管理不仅会提高企业未来的经营风险,而且会提高审计师的审计风险和法律风险,因此,真正高质量的审计不应当在抑制应计盈余管理的同时放任管理层采用过多的真实盈余管理。此外,除了闫焕民[10]考察了签字会计师行业经验和非行业经验对应计盈余管理的影响外,现有文献较少区分签字会计师的行业经验与非行业经验。本文在现有基于签字会计师经验与应计盈余管理之间关系的研究的基础上,进一步考察签字会计师个人经验以及其中的行业经验对真实盈余管理的影响,可以进一步回答审计师个人经验是否确实有助于抑制公司的盈余管理行为、提高审计质量的问题,从而拓展签字会计师个人特质与审计质量之间关系的文献。

2 理论分析与研究假说

2.1 审计师个人经验对审计质量的影响

对于审计师个人经验与审计质量之间的关系,存在不同的理论预期。

一方面,许多文献表明,个人经验对于签字会计师对知识和技能的获取、审计判断与绩效、审计独立性均有促进作用。(1)在知识方面,现有文献发现,经验的积累有助于审计师获取与审计相关的知识,这些知识既包括行业知识,也包括项目知识,既包括与财务报表错报相关的知识,也包括与财务报表错报没有直接关联的知识。如Ashton[25]指出,特定领域的专门知识是审计师行业专长的基本决定因素,而这些专业知识需要通过多年的实际工作经验来获取。Bonner和Walker[41]指出,审计师个体可以通过实施审计项目及项目完成之后的反馈来获取知识。Frederick和Libby[19]、Choo和Trotman[22]、Tubbs[20]等的实验均表明,经验丰富的审计师对于财务报表差错知识有更多的了解。Solomon等[42]的实验表明,深度的直接经验有助于增强审计师对财务报表非差错性知识的了解。Moroney和Carey[43]指出,经验有助于审计师获取知识进而提高审计绩效,无论是行业知识还是项目知识都有助于审计绩效的提高。(2)在审计判断和审计绩效方面,许多实验研究表明,个人经验以及与之相关的知识的提升有助于审计师在审计过程中提出更准确的假设、更为有效地运用分析程序等审计方法、更准确地利用相关信息而不会受到无关信息的干扰,而这些都有助于提高审计绩效[21,43-47]。例如,Frederick和Libby[19]指出,有经验的审计师会采用情景启示决策方法,这有助于其将特定领域的知识与审计场景更好地结合起来做出判断,从而比新手更好地识别问题,更快、更准确地关注可能的解决方案。Libby和Frederick[44]指出,当经验提升时,审计师对潜在财务报表错误集的了解将更为完整,他们会学习到财务报表中错误的发生率并掌握不同维度的财务报表错误的知识,这将有助于提高其发现客户报表中潜在错误的能力,并提高其审计检查及评价审计证据的效率。因此,与经验较少的审计师相比,富有经验的审计师能够更快地作出审计判断。其实验结果表明,富有经验的审计师对于财务报表差错及其发生频率确实有更好的了解,并且能更好地解释审计发现。Bonner[45]发现,特定任务经验能够帮助有经验的审计师更好地实施分析程序和风险评估,提高审计绩效。Shelton[21]发现,有经验的审计师更可能集中于相关信息上,而不会受到其他无关信息的干扰,这有助于其在纷繁芜杂的信息中更快地做出判断。Kaplan等[48]发现,在做出审计判断时,有经验的审计人员更容易形成自己的可靠判断,而不大会受到管理层的影响。(3)在独立性方面,有实验研究表明,经验更丰富的审计师更可能考虑审计风险,而不是从维持与客户的良好关系角度出发从而丧失独立性[27-29,49]。Trotman等[50]、Brown和Johnstone[49]、Fu等[51]的实验均表明,层级较高或谈判经验较丰富的审计师,在谈判中会更加谨慎,更会抑制客户激进性的会计处理。此外,依照职业生涯顾虑理论,经验较丰富的审计师年龄往往较大,因而更厌恶风险,他们更不愿意因为执业过程中未能勤勉尽职而对其职业生涯造成负面影响。综上,签字会计师个人经验的提升有助于提高审计质量,其作用路径既包括经验以及由此导致的知识和技能的提高使经验丰富的审计师能够更有效地收集和评价审计证据、更准确地做出审计判断从而提高审计效率,也包括经验丰富的审计师在谈判、出具报告过程中更能坚持立场而不屈从于客户的压力,他们会要求管理层对财务表中的重大错报(包括过于激进的盈余管理行为)加以调整,从而降低经审计财务报表中的错报水平。

另一方面,签字会计师个人经验的提升也可能会导致审计质量降低。其原因在于:(1)随着经验的提升,审计师可能会变得过度自信。因为,拥有较多经验的老手更容易产生过度自信[52-53]。Owhoso和Weickgenannt[54]的实验表明,经理和高级审计师都容易高估其审计能力。过度自信意味着审计师可能容忍较高的错报水平,或者未实施充分的审计程序就草率得出结论,从而导致不能发现财务报表中的错报。(2)随着经验的提升以及在事务所中级别的提高,会计师可能会更多地考虑维持与客户的良好关系,而不是提高审计质量。Koch等[31]的实验表明,级别较高的审计师比新手更关注客户保留压力,他们更不大会对客户出具不利审计报告。Hardies等[55]也发现,合伙人的执业年数越长,越不可能出具GCO审计意见。(3)职业生涯激励消退的影响。职业生涯顾虑理论认为,在职业生涯早期,人们可能更关注自身声誉;而随着年龄和经验的增长,可能会缺乏足够的激励来维护声誉[56-58]。据此,随着年龄的增长,审计师的职业生涯激励可能会日益消散,导致高年资审计师不太在意自身职业声誉,他们在审计过程中可能不如年轻审计师勤勉尽职,或者即便发现客户财务报表中的问题,也不太愿意得罪客户。Sundgren和Svanström[32]对瑞典公司的研究就支持了这一点。

2.2 审计师个人经验对真实盈余管理的影响

真实盈余管理是管理层通过偏离正常的经营活动来实现特定盈余目标的管理行为[59],其手段具体包括过量销售、费用操控、生产操控、资产出售、股票回购等。很多时候,很难将真实盈余管理活动与基于最优经营决策目的而进行的正常经营调整区分开来,只要相关交易在财务报表中得到了恰当披露,监管者往往难以对相关企业实施调查或处罚行动,因此,与应计盈余管理相比,真实盈余管理具有隐蔽性好、监管与法律风险低的优势[15-16,59-60]。正因为此,在较为严格的监管与法律环境下,应计盈余管理的空间被大大压缩,管理层可能会转而采用更多的真实盈余管理来实现盈余目标[15-16,33,61]。那么,审计师个人经验与真实盈余管理之间是何种关系呢?本文认为,审计师经验将通过直接和间接两个渠道来影响真实盈余管理。

在直接影响方面,有经验的审计师更容易发现客户的激进性真实盈余管理行为,从而有助于抑制过于激进的真实盈余管理。之所以审计师会关注真实盈余管理,是因为:(1)真实盈余管理对公司未来现金流量和长期业绩、企业价值都有负面影响[15,62-64],过高的真实盈余管理会提高企业未来发生财务困境的可能,这不仅会提高企业经营风险,而且将减少审计师未来的业务机会[39],并可能会导致针对审计师的诉讼,因为一旦公司经营出现问题,遭受损失的投资者可能会对包括审计师在内的主体发起诉讼[39]。尽管在前面的论述中提到,真实盈余管理的风险较低,但这只是一个相对的概念,真实盈余管理并非绝对的没有风险。在我国,从中国证监会《关于做好首次公开发行股票公司2012年度财务报告专项检查工作的通知(发行监管函[2012]551号)》及近年相关IPO被否原因统计来看,证券监管机构对于公司故意压低员工薪金、推迟正常经营管理所需费用开支等真实盈余管理行为同样也是关注的。在551号文中,证监会就要求会计师事务所在开展自查工作时应关注企业的相关真实盈余管理行为。这将会促使我国审计师在审计过程中对客户的真实盈余管理活动加以约束。(2)真实盈余管理还会提高审计风险,因为过度生产会导致存货增多、过度的信用销售会增加应收账款,过高的存货和应收款都会提高审计风险。(3)过于激进的真实盈余管理反映了管理层在财务报告问题上的机会主义倾向[39],如果管理层会为了实现短期盈余目标而不惜牺牲公司的长期价值去实施真实盈余管理,其诚信就很值得怀疑[40],因此,真实盈余管理过高,公司财务报告的可信度就可能存在疑问。(4)与应计盈余管理一样,真实盈余管理也会对投资者和债权人产生误导[40],因为,真实盈余管理会误导外部会计信息使用者对公司未来现金流的评估并降低公司透明度,使得投资者等会计信息使用者难以正确评价公司未来业绩[65],这也会提高公司的财务风险和融资成本。(5)真实盈余管理还可能会放大应计盈余管理相关的风险,因为管理层在应计盈余管理之外另外运用真实盈余管理,将比单纯使用应计盈余管理时更能扭曲公司盈余,并可能产生推高股价等不利后果。因此,过高的真实盈余管理同样意味着较高的风险,审计师必须要关注客户过高的真实盈余管理及相关的风险[39],他们会通过提高审计收费、主动辞聘等手段来控制真实盈余管理相关的风险[38-39]。虽然相关审计准则并未明确要求审计师对真实盈余管理活动做出直接的反应,但审计师一旦发现管理层的真实盈余管理行为,还是会将相关信息纳入其判断与决策之中以有效控制自身风险,包括与治理层进行沟通[66]。从实务的角度来说,尽管将真实盈余管理与正常的生产经营决策相区分有一定难度,但对于有经验的审计师而言,通过实施分析程序等手段,仍然可以发现管理层削减研发支出等盈余管理行为[38]。实际上,原先许多文献认为审计师不大关注真实盈余管理是建立在审计师难以发现真实盈余管理或者发现真实盈余管理需要花费太多精力的基础上,而审计师经验的提升将改变这一情况:如果审计师不需要花费太多精力就能较容易发现真实盈余管理,他们就有可能会抑制真实盈余管理,以降低自身风险。从这一意义上来说,审计师个人经验将有助于抑制真实盈余管理。当然,以上推论建立在签字会计师个人经验的提升确实有助于提高审计质量的前提上。

从间接影响角度来说,签字会计师个人经验可能通过影响应计盈余管理来影响真实盈余管理。不同盈余管理方式之间可能存在替代关系,当管理层存在较强的盈余管理动机时,如果应计盈余管理的空间被压缩,管理层可能会转而采用更为隐蔽、不大会引起监管部门调查的真实盈余管理来实现盈余目标[15-17,33,61,67]。因此,如果签字会计师个人经验的提升确实会导致应计盈余管理行为受到抑制,可能会导致管理层转而采用更多的真实盈余管理,故,签字会计师个人经验与真实盈余管理之间将呈正向关系。不过,对于这两种盈余管理之间的关系,除了替代性假说外,还存在互补假说(互补假说的作用机理应该来自审计质量对真实盈余管理的直接影响,而非间接影响,只是由于互补假说和替代假说是一组对立的假说,故在此一并予以阐述)。尤其是在我国,一些文献发现,这两种盈余管理方式之间是互补关系[68-69],高质量审计等治理机制能够同时抑制这两类盈余管理[35,70]。如果是这样的话,即便签字会计师个人经验的提升有助于抑制客户的应计盈余管理行为,也未必会导致真实盈余管理上升,而可能同样起抑制作用。因此,审计师个人经验对应计盈余管理具有抑制作用是否意味着管理层会增加真实盈余管理,存在不确定性。

综上,一方面,签字会计师个人经验的提高是否确实有助于提高审计质量尚未可知,另一方面,应计盈余管理与真实盈余管理之间关系存在两种可能,高质量审计对真实盈余管理的影响也存在不确定性,因此,我们无法准确预期审计师个人经验对真实盈余管理影响的方向,故提出如下竞争性假说:

H1a其他条件不变,签字会计师的个人经验与公司的真实盈余管理水平呈负向关系。

H1b其他条件不变,签字会计师的个人经验与公司的真实盈余管理水平呈正向关系。

3 研究设计

3.1 模型设定与变量定义

3.1.1 签字会计师个人经验的度量

审计师的经验主要通过执行审计项目来积累,所执行的项目越多,经验越丰富。因此,参考现有文献[6,8-9,11,71-74],我们同时用签字会计师截止到样本期前累计已签发报告数(EXP1)、累计已签发报告年数(从首次签发审计报告起到样本期间的年数,EXP2)两个指标度量签字会计师的一般经验(一般经验是相对于特定经验而言的,在本文中,一般经验可以简称为经验),并用特定行业内签发报告数和签发报告年数来度量其行业经验(INDEXP1、INDEXP2)。根据相关规定,我国审计报告上需要由两名或三名注册会计师同时签字,我们用两位签字会计师个人经验的均值来度量公司签字会计师的经验。基于可比的考虑,对于少数有三位签字会计师的样本,我们予以剔除。

3.1.2 检验模型

参考相关文献[6-7,16,33],我们在控制影响应计盈余管理成本的因素(上期Z指数LagZ、上期市场份额LagMshare)、影响真实盈余管理成本的因素(事务所规模BIG4、事务所任期TENURE、上期经营周期LagCycle)、公司规模(SIZE)、财务杠杆(LEV)、上期是否亏损(LagLOSS)、成长性(GROWTH)、市净率(MTB)、产权性质(SOE)以及行业、年份的基础上,用模型(1)检验审计师个人经验(EXP)对真实盈余管理(RM)及应计盈余管理(AM)的影响:

其中,EM为盈余管理,具体包括应计盈余管理(AM)和真实盈余管理(RM)。相关变量的具体定义如表1所示。

表1 变量定义Table 1Definition of variables

3.2 数据来源和样本选择

本文利用沪深两市2007—2017年A股非金融类上市公司数据,检验签字会计师个人经验对真实盈余管理的影响。因估计真实盈余管理需用到滞后2期数据,故检验时实际样本区间为2009—2017年。

签字会计师个人经验数据依据数据库中审计报告信息经手工整理而来。我们将追溯到沪深交易所自成立以来所有审计报告,对于重名现象,借鉴王晓珂等[9]的做法,依照“同年同姓名同事务所认定为同一人,同年同姓名不同事务所认定为不同人”的原则加以区分,同时,我们也利用通过私人渠道所获取的包含各个注册会计师ID的内部数据进行了比对,并对同名者加上城市名或事务所名称为后缀进行区分。对于跨年同名现象,我们依照后缀及ID确定是否同一人;对于因缺少ID等原因而无法判定的,依照“不同年度同事务所中同一姓名确定为同一人”的原则确定并计算相应经验的积累;对不同年度不同事务所中的同名现象,首先依照同年度下的确定原则来确定是否存在跳槽情形,进而确定是否同一人并计算经验积累。公司所在行业代码数据来自CSMAR,其余数据均来源于“WIND资讯金融终端”。

初始样本共33831条记录,在依次剔除IPO日前记录、金融行业及缺失行业类型公司、签字会计师数量超过2人、缺失相关数据记录后,剩余17764条公司-年记录用于检验。为减少奇异值的影响,我们对连续变量在1%和99%位置进行了缩尾处理。

4 实证结果与分析

4.1 描述性统计

表2报告了主要变量描述性统计的结果。考虑到对数计算的特点,我们同时报告了一般经验和行业经验在未加1取对数前的原值(RAWEXP、RAWINDEXP)。从表中可以看到,EXP1的均值和中位数分别为2.510和2.603(原值RAWEXP1的均值和中位数分别为16.437和12.5份),EXP2的均值和中位数分别为1.943和2.015(原值RAWEXP2的均值和中位数分别为6.957和6.5年),这一结果与王晓珂等(2016)[9]相似;行业经验INDEXP1的均值和中位数分别为1.443和1.386(原值RAWINDEXP1的均值和中位数分别为4.766和3份),INDEXP2的均值和中位数分别为1.467和1.609(原值RAWINDEXP2的均值和中位数分别为4.494和4年)。SOE的均值为0.420,表明有42%的样本为国有企业;BIG4的均值为0.054,表明5.4%样本由国际“四大”审计。

表2 描述性统计Table 2Descriptive statistics

4.2 相关分析

相关分析结果表明(表略),EXP与RM没有显著相关关系,表明两位签字会计师的平均一般经验对真实盈余管理并无显著抑制作用;EXP与应计盈余管理AM的Spearman相关系数显著为负,但Pearson相关系数不显著。不过,签字会计师个人经验与盈余管理的关系究竟如何,还应当在控制其他相关因素的基础上进一步考察。从相关系数矩阵还可以看到,自变量间相关系数绝对值最高的为SIZE与LagMshare之间的Spearman相关系数(0.594)。此外,在回归时,我们计算了各变量的方差膨胀因子,结果均低于10,因此,变量间不存在严重的多重共线性问题。

4.3 多元回归分析结果

4.3.1 签字会计师平均一般经验、平均行业经验对盈余管理的影响

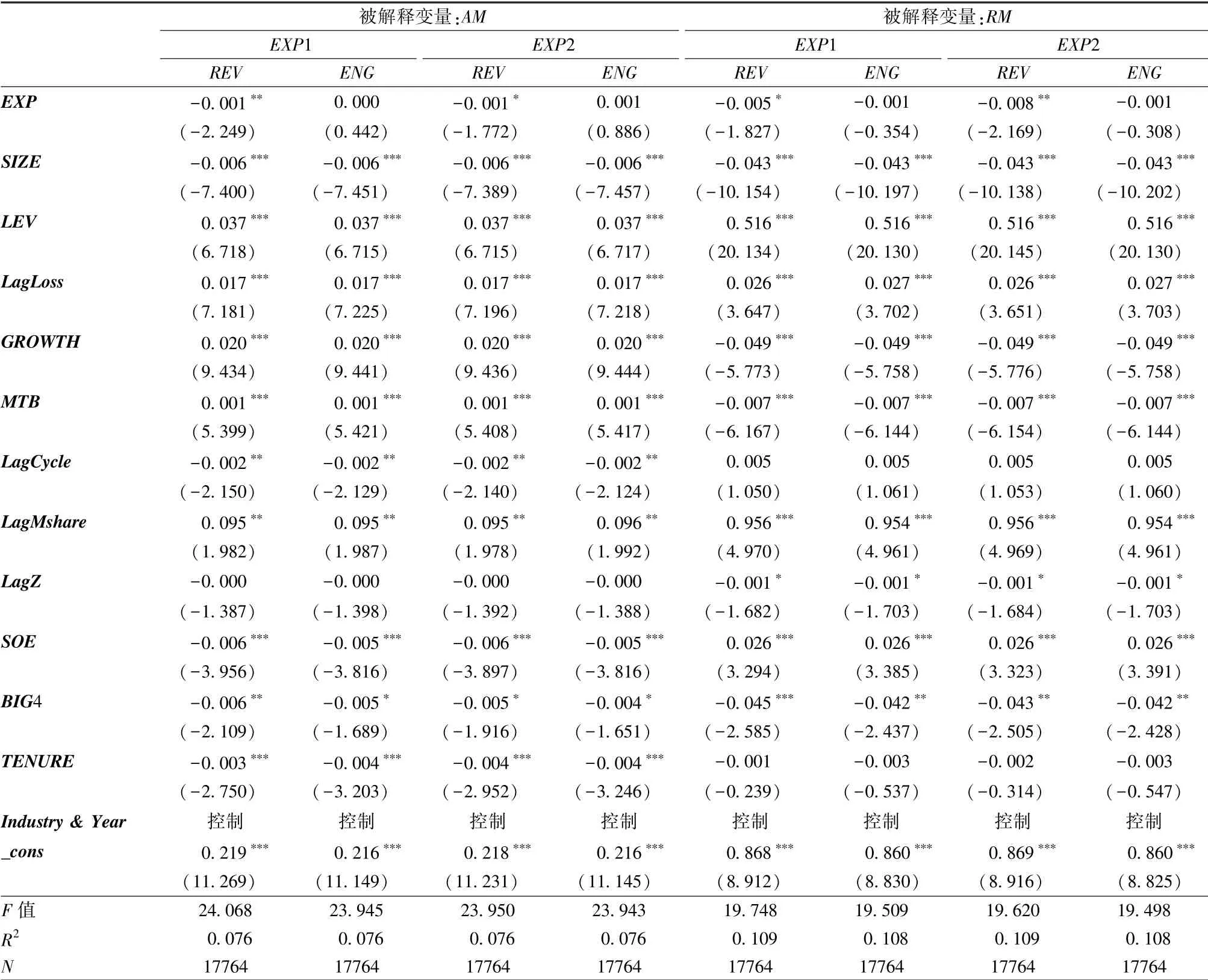

表3报告了两位签字会计师平均的一般经验对应计盈余管理和真实盈余管理影响的检验结果。从表中可以看出,两位签字会计师平均一般经验对两类盈余管理的影响均较弱。其中,就应计盈余管理而言,EXP的系数仅在用签发审计报告数度量个人经验时在10%水平显著为负,这一结果之所以要弱于已有文献,可能是因为一些文献只考虑经验较高的签字会计师[9-10],也就是说,这些文献实际上只检验了复核合伙人经验对应计盈余管理的影响,从下文可以看到,复核合伙人经验对盈余管理的作用要强于项目负责人;就真实盈余管理而言,EXP的系数均为负但不显著。故,就一般经验而言,假说1a、1b均未得到支持。

表3签字会计师平均一般经验对两类盈余管理的影响Table 3The effect of signing auditors′ average general experience on the two types of earnings management

签字会计师的一般经验可以进一步分为行业经验和非行业经验,所谓行业经验是指签字会计师在客户所在行业中的执业经验。Moroney和Carey[43]的实验表明,与项目经验相比,行业经验对审计绩效的影响更为显著。闫焕民[10]发现,签字会计师的行业经验才对审计质量具有显著影响。那么,签字会计师的行业经验对真实盈余管理的影响如何呢?我们进一步考察了两位签字会计师的平均行业经验(INDEXP)对盈余管理的影响。从表4可以看到,INDEXP的系数均显著为负,即两位签字会计师的平均行业经验对两类盈余管理均具有显著抑制作用。因此,尽管签字会计师的平均一般经验对盈余管理没有显著作用,但他们的平均行业经验对应计和真实盈余管理都具有显著的抑制作用。这意味着,随着签字会计师行业经验的提高,其确实能够有助于更有效地抑制客户的盈余管理行为,并且,有较丰富行业经验的签字会计师在抑制客户应计盈余管理行为的同时并不会导致客户通过更多的隐蔽性更强的真实盈余管理来实现盈余目标。这一结果表明,不区分行业的项目经验对于签字会计师执业质量的促进作用有限,而行业内部的执业经验对于提高会计师执业质量的作用更加明显,从而支持了Moroney 和 Carey[43]和闫焕民[10]的结论。因此,在进一步考虑经验的行业异质性后,假说1a部分得到了支持。

表4 签字会计师平均行业经验对两类盈余管理的影响Table 4The effect of signing auditors′ average industry experience on the two types of earnings management

4.3.2 复核合伙人与项目负责人各自经验对真实盈余管理影响的差异

我国审计报告中的签字会计师包括复核合伙人和项目负责人,这两者在审计中的作用不完全相同。对于这两者究竟谁对审计质量更有显著影响,现有文献结论不一。Chi和Chin[75]对台湾地区公司研究发现,主审会计师的行业专长对审计质量具有显著影响,而副审的行业专长与审计质量没有显著关联。国内一些文献发现,项目负责人的经验或行业专长对审计质量具有显著关联,而复核合伙人的经验或行业专长则不显著[8,11,76]。此外,一些文献[9-10]没有区分复核合伙人和项目负责人,但在度量时采用了经验较高者的个人经验,因此,其“签字会计师的个人经验有助于抑制客户的应计盈余管理”的结论实际上是由复核合伙人经验所致。为了了解不同签字会计师经验作用的差异,本文进一步考察复核人及项目负责人各自的经验对真实盈余管理的影响。从表5可以看到,复核合伙人的一般经验对应计和真实盈余管理都有显著抑制作用,而项目负责人的一般经验对两类盈余管理均无显著影响,因此,两位签字会计师的平均一般经验对盈余管理没有显著作用可能是由于项目负责人的作用不明显所致。这一结果表明,复核合伙人的个人经验对于项目的审计质量更为重要。这一结果还表明,经验丰富的复核合伙人对两类盈余管理均有显著抑制作用,而不会在抑制应计盈余管理的同时采用更多的真实盈余管理。

表5 复核合伙人和项目负责人各自的一般经验对两类盈余管理的影响Table 5The effect of reviewing partner and engagement manager′s general experience on the two types of earnings management

表4的结果表明,两位签字会计师平均的行业经验对盈余管理具有显著影响,那么,复核合伙人的行业经验是否也是如此呢?从表6可以看出,复核合伙人的行业经验对两类盈余管理都具有显著负向影响。因此,复核合伙人的行业经验确实有助于抑制客户的盈余管理行为、提高审计质量。这一结果,进一步拓展了闫焕民[10]、王晓珂等[9]的研究。

表6 复核合伙人的行业经验对两类盈余管理的影响Table 6The effect of reviewing partner′s industry experience on earnings management

4.4 进一步检验

4.4.1 不同规模事务所中审计师个人经验对盈余管理影响的差异

大事务所中的会计师拥有更多的知识、经验和数据库,并拥有能够提高整个事务所执业标准的知识资本。他们会接受更严格的训练、拥有结构化的审计流程、更多的分享审计经验的机会。大事务所内部的质量控制程序、信息化审计技术等也会降低签字会计师个人的影响。由于“深口袋”现象导致的大事务所更高的法律风险、大事务所对自身声誉的关注也会迫使其中的会计师普遍更加努力。这些都会使得大事务所中的审计人员普遍更有效地实施审计程序,不同审计项目之间的质量差异相对较小。因此,在大事务所中,审计师个人经验对审计质量的影响相对较小[14]。故我们预期,事务所规模会弱化审计师个人经验对盈余管理的影响。为了检验这一假说,我们将样本分为“四大”和非“四大”两个子样本分开检验签字会计师经验对真实盈余管理的影响。从表7可以看到,在非“四大”子样本中,签字会计师的平均一般经验、平均行业经验以及复核合伙人的一般经验均与真实盈余管理呈显著负向关系,而在“四大”子样本中,签字会计师经验与真实盈余管理未呈显著负向关系,在用签发报告数度量经验时,两位会计师的平均行业经验、复核人的个人经验甚至对真实盈余管理具有显著正向作用。因此,仅在非“四大”中,两位签字会计师的平均经验以及复核人的经验对真实盈余管理具有显著抑制作用。

表7 “四大”和非“四大”中签字会计师经验对真实盈余管理的作用Table 7The effect of signing auditor′s experience on real earnings management: Big 4 vs non-Big4

4.4.2 不同法治环境下审计师个人经验对盈余管理的影响

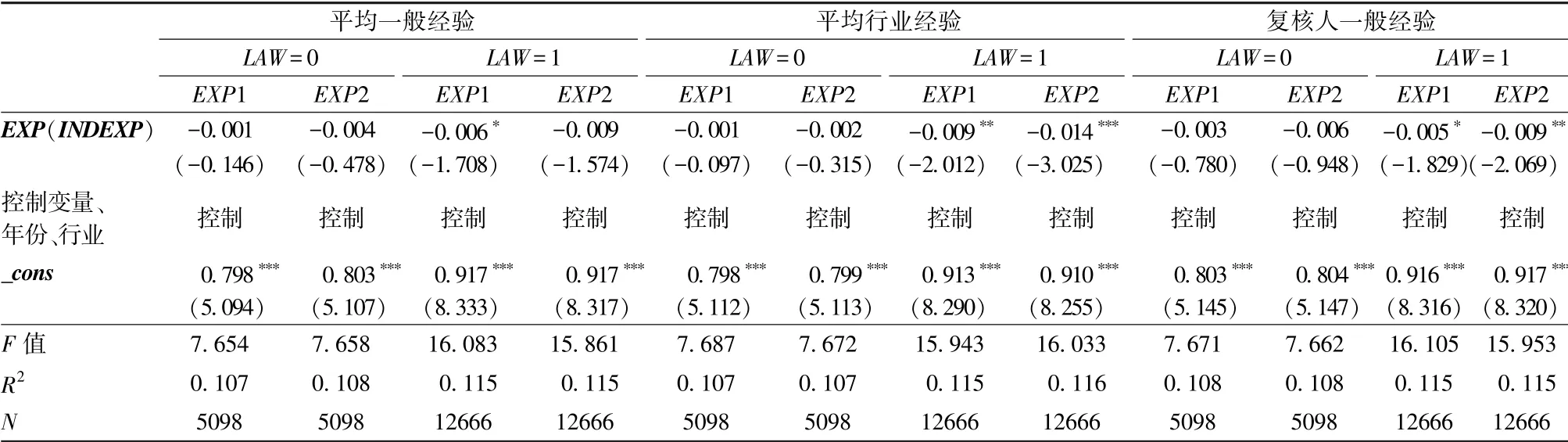

法治环境既会影响到应计盈余管理的风险从而对管理层进行真实盈余管理的动机产生影响,也会影响到真实盈余管理行为自身的风险。法治环境还会影响到审计师的独立性[27],从而影响到审计师对客户真实盈余管理行为的容忍程度。为了解不同法治环境下签字会计师个人经验对真实盈余管理的影响是否存在差异,本文进一步用王小鲁等《中国分省份市场化指数报告(2018)》中的“维护市场的法制环境”度量公司所在地区的法律环境,进而检验法律环境较好、较差情况下签字会计师个人经验对真实盈余管理的影响。由于该指数2年发布一次,即只有2008、2010、2012、2014、2016五年数据,因此,对于2009、2011、2013、2015、2017年,用相应的上一年数据代替。本文依据年度地区中位数来定义法律环境较好和法律环境较差地区,具体而言,当公司所在省份的法治环境指数大于分年度地区中位数时,我们将该省份定义为法律环境较好地区,LAW=1,否则,LAW=0。从表8可以看到,在法律环境较好地区,签字会计师的平均一般经验、平均行业经验、复核人的经验与真实盈余管理均呈显著或临界显著的负向关系(第4列中,在用签发报告年数度量经验时,平均一般经验的显著性水平是0.116,接近显著);而在法律环境较差地区,签字会计师平均一般经验、平均行业经验以及复核人一般经验均不显著。这说明,只有当法治环境水平较高时,审计师个人经验才对真实盈余管理有一定的抑制作用。其原因在于,此时真实盈余管理的风险较大,有经验的签字会计师更为重视真实盈余管理,其经验的作用也才较明显;这也在一定程度上说明,经验对真实盈余管理的抑制作用,一定程度上来自经验丰富审计师独立性的提高。

表8 不同法治环境下签字会计师经验对真实盈余管理的影响Table 8The effect of signing auditor′s experience on real earnings management in different legal environments

4.5 稳健性检验

4.5.1 内生性问题的考虑

签字会计师经验可能并非随机分派的结果,而可能会受到公司特质的影响:一方面,事务所可能会对那些高风险客户委派经验更丰富的人员担任签字会计师,以有效控制事务所的风险[72,77];另一方面,有经验的审计师也可能会故意规避高风险客户[11,74],从而导致盈余管理程度高的公司由经验较低的审计师来负责审计。本文的结果已排除了第一种可能,但仍然可能存在第二种可能。因此,本文可能存在自选择问题。对此,我们采用倾向得分匹配(PSM)来加以缓解。其具体做法是:改用虚拟变量EXPDUM(用年度中位数定义)度量审计师个人经验,并用Logit模型估计出公司配备较丰富经验签字会计师的影响因素(自变量包括SIZE、LEV、LagLoss、MTB、SOE、BIG4以及年份、行业),然后根据倾向得分用最近距离法对高经验、低经验样本进行1∶1匹配,再对匹配后样本进行回归。从表9可以看出,除了在用签发报告数度量经验时,平均一般经验也在10%水平显著为负外,其余结果(平均行业经验、复核人经验)均与主检验结果一致。因此,在采用PSM缓解自选择问题后,本文的结果依然成立。本文还采用两阶段残差介入法来进一步缓解内生性问题,即用公司签字会计师经验决定的Logit模型估计出签字会计师个人经验的残差(RESEXP),进而考察残差对真实盈余管理的影响,结果与主检验一致(表10)。

表9 稳健性检验——PSM匹配样本回归Table 9Robustness test: PSM matching sample regression

表10 稳健性检验——两阶段残差法Table 10Robustness test: Two-stage residual method

4.5.2 其他稳健性检验

(1)剔除签字会计师平均任期在1年内的样本。不同于应计盈余管理,真实盈余管理主要在期中进行,而我国上市公司对事务所的聘任多数在下半年进行,如果签字会计师是在年底才新上任,则不大可能对公司的真实盈余管理产生很大的影响(但会对聘任后的真实盈余管理活动产生影响),为了消除这一影响,我们将签字会计师平均任期在1年内的样本予以剔除。结果表明,两位签字会计师的平均经验仍然不显著,而平均行业经验、复核人经验基本都显著为负(在用签发报告数度量经验时,复核人经验显著性水平为0.113,接近于边际显著),因此,结论与主检验基本一致。

(2)放回有三名签字会计师的样本。在主检验中,我们剔除了审计报告中有3位签字会计师的样本。在稳健性检验时,我们将此类样本重新加回,以检验签字会计师平均一般经验、平均行业经验对真实盈余管理的影响。结果表明,2或3位签字会计师的平均一般经验对真实盈余管理的影响仍然较弱(只有在用签字年数度量时在10%水平显著为负),但签字会计师的平均行业经验仍然对真实盈余管理具有显著负向影响,这一结果与主检验基本一致。

(3)改变真实盈余管理综合水平的计算。Cohen和Zarowin[15]指出,生产操控和销售操控不可以加在一起,因为导致过量生产的活动可能会同时导致异常低的现金流,因此,将生产操控和销售操控相加可能会导致重复计算。尽管现有文献多采用三种分项真实盈余管理相加得到总的真实盈余管理水平的做法[16,18,33-36,39],但考虑到上述重复计算问题,参考Cohen和Zarowin[15]、李增福和曾慜[67]、刘笑霞和李明辉[69]等做法,我们改用如下两个变量度量真实盈余管理的综合水平(即费用操控与生产操控加总、销售操控与费用操控加总):RM1=RMDISX+RMPROD,RM2=RMCFO+RMDISX。结果表明,除在用签发报告数度量经验时,平均行业经验变得不显著为负、复核人经验在临界点显著为负外,其余结果与主检验一致。

(4)改用虚拟变量度量签字会计师个人经验。我们改用虚拟变量(以年份中位数定义)来定义签字会计师经验,除了平均一般经验也在10%水平显著为负外,结果与主检验一致。

(5)在检验签字会计师个人经验对真实盈余管理的影响时控制应计盈余管理。公司管理层会在对不同盈余管理的成本、收益进行权衡的基础上选择公司的盈余管理策略,因此,应计盈余管理与真实盈余管理之间并非完全独立的关系,而可能相互影响。就真实盈余管理而言,管理层会在对期末应计盈余管理的弹性进行估计的基础上预先安排真实盈余管理水平。为了控制两种盈余管理方式之间的相互关系,我们在检验个人经验对真实盈余管理的影响时增加控制应计盈余管理,结果表明,在控制了DA后,就一般经验而言,签字会计师的平均一般经验对真实盈余管理仍然只有较弱的关系(EXP2在10%水平显著为负),复核人的一般经验仍显著为负,而项目负责人的一般经验不显著;就行业经验而言,INDEXP2在5%水平显著为负,INDEXP1的系数接近于显著为负(显著性水平为0.120)。此外,DA的系数显著为正,前面的相关分析结果也表明,RM与AM显著正相关,因此,在我国,真实盈余管理与应计盈余管理之间是互补关系,而非西方许多文献所发现的二者呈此消彼长的替代关系。以上结果表明,控制两种盈余管理之间的相互关系后并不改变本文的结论。

(6)非线性关系的排除。审计师经验对于审计质量的影响存在不同预期意味着其与真实盈余管理之间可能会呈非线性关系。为了排除这一可能,我们在模型中加入签字会计师个人经验的平方项(为了避免回归时的多重共线性,个人经验全部进行了去中心化处理)。结果表明,就一般经验而言,无论是平均值还是区分复核人、项目负责人,平方项EXPSQR的系数均不显著,因此,签字会计师一般经验与真实盈余管理之间没有呈非线性关系;就行业经验而言,INDEXPSQR的系数也不显著(未列示的结果表明,在用签发报告数度量经验时,复核合伙人行业经验的平方项在10%水平显著为正)。因此,基本上可以排除非线性关系的存在。

5 结论与讨论

5.1 研究结论

作为审计项目的具体执行者,签字会计师的个人经验对于审计结果具有重要影响。已有一些文献考察了签字会计师个人经验对应计盈余管理的影响,并发现,签字会计师的个人经验可以显著抑制客户的应计盈余管理行为。然而,在应计盈余管理受到抑制的时候,管理层也可能会转而采用难以与正常经营活动相区分、监管风险较小的真实盈余管理。为了确定是否存在这一可能,本文利用手工收集、整理的签字会计师个人经验数据,考察了签字会计师个人经验对真实盈余管理的影响,结果发现,两位签字会计师的平均一般经验对真实盈余管理没有显著影响,事实上,其对应计盈余管理也仅有较弱的抑制作用。进一步研究发现,签字会计师的平均行业经验可以显著抑制真实盈余管理,而复核合伙人的个人经验及行业经验也对真实盈余管理具有显著抑制作用。研究还发现,签字会计师经验与真实盈余管理的关系与事务所规模、地区法律环境有关,在非“四大”事务所中以及法律环境较好地区,签字会计师的个人经验对真实盈余管理具有抑制作用,而在“四大”、法律环境较差地区,签字会计师的经验并不能抑制真实盈余管理。

5.2 理论与政策启示

本文的研究具有如下启示:

(1)本文发现,尽管两位签字会计师的平均一般经验对真实盈余管理没有显著抑制作用,但其行业经验(无论是2位签字会计师的平均行业经验还是复核人的行业经验)却对真实盈余管理及应计盈余管理具有显著作用,这在一定程度上表明,与非行业经验相比,签字会计师的行业经验更为重要。其原因可能在于,行业经验有助于审计师了解相关行业财务报表及其差错的相关知识,从而有助于提高其审计效率和审计质量。因此,会计师事务所应当着力培养审计师的行业经验,在分配任务时,应使审计师专注于少数行业,避免涉及太多行业。

(2)与项目负责人相比,复核合伙人的经验可能更为重要。本文发现,尽管两位签字会计师的平均一般经验对真实盈余管理没有显著作用,但复核人的一般经验及行业经验却与两类盈余管理均呈显著负向关系,而项目负责人的经验却不显著,这表明,复核合伙人对整个审计项目的影响更大。因此,事务所在配备审计团队时,尤其应重视复核人的经验。

(3)本文的结果表明,签字会计师平均行业经验、复核人的一般经验及行业经验对两类盈余管理均有显著抑制作用,这表明,拥有较多经验的签字会计师在抑制应计盈余管理的同时,并没有导致管理层转而采用更多的更为隐蔽的、风险相对较小的真实盈余管理来实现短期盈余目标。因此,签字会计师尤其是复核人经验的提升确实一定程度上有助于抑制客户的盈余管理行为、提高审计质量。这一发现,可以消除“有经验的签字会计师对应计盈余管理的抑制是否以提高真实盈余管理为代价”的疑问,从而弥补基于应计盈余管理视角的文献的不足。本文的结果也表明,我国注册会计师并非不关注客户的真实盈余管理行为。由于真实盈余管理也蕴含着较大的风险,加之我国监管部门也关注上市公司的真实盈余管理行为,因此,有经验的签字会计师会抑制客户过于激进的真实盈余管理行为。此外,本文的结果也在一定程度上表明,在我国,真实盈余管理与应计盈余管理之间可能更多地表现为一种互补关系,而非替代关系;由此推论,签字会计师个人经验对真实盈余管理作用的路径,可能主要是直接效应,而非间接效应(通过影响应计盈余管理来影响真实盈余管理)。

(4)本文的结果还表明,签字会计师经验对真实盈余管理的抑制作用仅存在于非“四大”中,这意味着,在非“四大”中,签字会计师经验对审计质量的增量作用更为明显,有经验的签字会计师一定程度上可以弥补事务所执业质量的不足,而在“四大”中,签字会计师个人经验的作用较小、审计项目间的质量差异较小。因此,本土事务所尤其要注重提高注册会计师的经验,采取各种措施吸引和留住经验丰富的注册会计师。此外,本文对于不同法律环境下签字会计师个人经验作用的结果也表明了加强法制建设以促使注册会计师更加注重执业风险的重要性。

猜你喜欢

江西理工大学学报(2022年2期)2022-07-26

——基于“关系”的视角

南京审计大学学报(2021年6期)2021-11-29

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年9期)2021-10-14

中国注册会计师(2021年8期)2021-08-25

中国外汇(2019年10期)2019-08-27

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

消费导刊(2017年21期)2017-01-28