我国体育用品对外贸易发展历史及特征研究

2022-03-09 03:05薛林峰郑柳荣

浙江体育科学 2022年2期

薛林峰,郑柳荣,杨 明

(1.浙江传媒学院 公共体育部,浙江 杭州 310018;2中国矿业大学 体育学院,江苏 徐州 221000;3.湖南师范大学 体育学院,湖南 长沙 410006)

0 前 言

所谓体育用品对外贸易是指一个国家/地区与其他国家/地区之间有关体育用品类商品、劳务及技术的交换活动。从商品、劳务及技术的流动方向角度来看,体育用品对外贸易可以划分为两种类型:体育用品出口贸易、体育用品进口贸易。依据前瞻产业研究院的《中国体育用品行业发展前景与投资战略规划分析报告》,在2020年,我国体育用品行业出口额为235.04亿美元,同比增长23.18%;进口额11.98亿美元,同比下降0.66%;体育用品行业实现贸易顺差223.06亿美元,同比增长24.78%[1]。同时本研究对联合国商品贸易数据库(UN Comtrade)数据进行整理,发现2016~2020年我国体育用品行业出口份额分别占到世界体育用品贸易出口额的31.23%、30.34%、29.78%、28.89%、29.16%。我国体育用品出口市场份额长期雄踞世界第一,是名副其实的体育用品“世界工厂”。那么我国体育用品对外贸易从无到有、从小到大历经了怎样的发展历程?同时在其发展过程中呈现出什么样的特征?这些都是研究我国体育用品对外贸易的基础理论问题。

1 我国体育用品对外贸易发展历史阶段

纵览我国体育用品对外贸易发展历史,由于其所处的国家社会经济大环境呈现出明显的阶段性特征,由此我国体育用品对外贸易发展也可以划分为不同的阶段与时期。迄今为止,体育用品对外贸易在我国大致经历了以下三个发展阶段。

1.1 通过外资、台资、港资带动并以“三来一补”为主的起步阶段(1981-2000年)

1978年我国开始改革开放,其中实施外向型经济发展战略成为改革开放的重要内容。为有效发挥我国所具有的劳动力、土地等初级生产要素成本比较优势,我国积极发展加工贸易,例如在1978年国务院颁布了《开展对外加工装配业务试行办法》,其后相关的政策文本陆续出台。在这样的政策环境激励下,我国开始吸引外商来华投资建立加工厂从事体育用品加工贸易,例如在1981年中美合资的泉州胶鞋厂正式成立,转年就为NIKE公司代工生产出“Made in China”的NIKE牌运动鞋,由此拉开了我国体育用品对外贸易的序幕。其后在1985年、1986年,美国的CONVERSE以及英国的REEBOK也开始在泉州建立外资加工工厂,贴牌生产CONVERSE以及REEBOK品牌运动鞋。至1998年ADIDAS、PUMA等其他世界知名运动品牌也纷纷在华建立独资或合资加工厂贴牌生产运动鞋帽等产品。另一方面,在20世纪80年代第三次全球国际产业转移浪潮中,东亚四小龙将体育用品制造等劳动密集型产业逐步转移至中国大陆地区。东部沿海地区的广东、福建以及浙江等省凭借优越的地理区位优势、产业承接政策优势以及民营中小企业灵活多变的经营机制优势等率先承接了这轮体育用品制造产业国际转移,积极发展体育用品加工贸易。例如截止至1998年,台湾地区90%的体育用品制造企业在祖国大陆地区独资或合资兴建了约10 000余家体育用品企业,这些企业绝大多数都是承接国际订单、从事体育用品加工贸易的中小企业,但其中也包括“宝成”、“丰泰”、“乔山(Johnson)”等岛内规模最大的运动鞋厂、健身器材厂[2]。此外,在这些外资、台资、港资企业的示范引领以及企业所聘用、雇佣的当地人员在习得生产技术、管理经验甚至获取国际经营知识、营销网络渠道后自我创业的情境下,东部沿海地区的广东、福建以及浙江等省纷纷涌现出一大批从事体育用品加工贸易的民营企业。需要指出的是外资、台资、港资企业中的中小企业以及国内民营企业由于受到企业生产、加工、组装以及资本、经营能力等软硬条件的限制,其加工贸易的形式主要是来料加工、来样制作、来件装配和补偿贸易(简称“三来一补”),特别是来料加工(Processing of Supplied Material),即采购商提供全部原材料、辅料、零部件、元器件、配套件和包装物料,必要时还提供加工所需的设备,承接企业按采购商的质量标准、规格形式、交货期限等要求进行加工装配,成品交采购商销售,承接企业依据合同收取工缴费作为企业所得,采购商所提供的加工设备,承接企业一般用工缴费偿还。

1.2 加入世贸组织体育用品加工贸易快速发展阶段(2001-2007年)

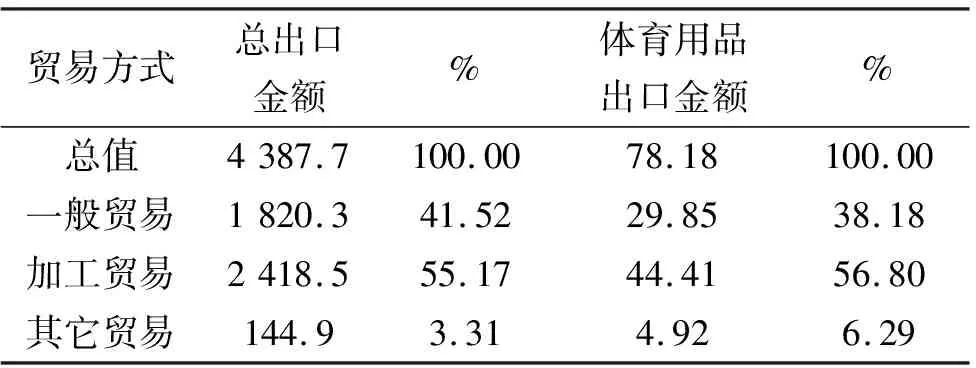

在2001年我国加入了世界贸易组织(Word Trade Organization,WTO),标志着我国对外开放以及外向型经济发展战略向全面、纵深发展,其发展的驱动力也由政策激励转向了制度激励,包括体育用品在内的我国对外贸易更加注重向国际规则靠近,市场开放程度也日益扩大。由此我国体育用品加工贸易也开始呈现出快速发展的局面。据联合国《贸易与发展报告2002》数据,我国21个大类出口产品中,体育用品类产品无论占我国出口总额的比例和世界贸易中的同类产品所占比例均占第一位,在这一阶段我国发展壮大成为全球规模最大的体育用品制造大国,其产值规模占据了世界体育用品制造产业65%以上的份额[2]。需要指出的是,在这一阶段我国体育用品加工贸易发展尤为迅猛,例如在2003年我国体育用品加工贸易出口额占当年出口总额的56.80%,其中一些大类体育用品加工贸易比例超过70%(见表1)。体育用品加工贸易作为我国体育用品对外贸易的主要类型,对于我国体育用品制造产业发展、促进地方经济发展、吸纳社会就业等作出了极为重要的贡献。此外,在这一阶段伴随着企业加工能力的提升以及资本积累达到一定程度,我国体育用品加工贸易由来料加工开始快速的向进料加工(Processing Imported Materials)转变。体育用品进料加工贸易是指承接企业向采购商指定的国家、企业或自主购买原材料、辅料、零部件、元器件、配套件和包装物料,必要时还包括加工所需的设备,承接企业按采购商的质量标准、规格形式、交货期限等要求利用企业自身生产条件(自行加工)或交由企业内部独立核算下属单位或企业外单位进行加工装配(委托加工),外销出口成品获得利润,委托加工企业则获得加工费。从企业所得的角度来看,进料加工的企业所得大于来料加工的企业所得。根据《中国海关统计年鉴》有关数据,在2007年进料加工贸易额占当年整个体育用品对外贸易总额的55.53%。我国体育用品加工贸易由来料加工为主转向进料加工为主,标志着我国体育用品加工贸易在快速发展的同时也呈现出多样化发展的格局。

表1 2003年我国体育用品出口贸易方式 单位:亿美元

1.3 体育用品加工贸易面临危机逐步转型升级阶段(2008年-迄今)

2008年国际金融危机爆发使得我国体育用品加工贸易快速发展的态势戛然而止,由此在积极应对国际金融危机所造成的负面影响之际,我国体育用品加工贸易开始审视自身在过去快速发展中所存在的但并未解决的一系列问题:①伴随着我国劳动力数量进入到由过剩转至稀缺的“刘易斯拐点”,劳动力的社保、公积金等社会保障性支出列入《劳动法》并进行强制执行以及因通货膨胀率所引发的物价上涨,导致体育用品加工贸易企业用人成本大幅提升。2008年国际金融危机后东部沿海地区土地出让的政策性扶持逐渐回归到市场机制运作,导致工业用地成本也在逐年上升。此外,我国以进料加工为主的体育用品加工贸易资源投入的消耗水平远高于美、德、日等体育用品制造强国,因而对国际市场上的棉花、橡胶、石油、化纤等原材料依赖较大,国际金融危机之后这些原材料在国内与国际市场均进入到价格上涨的快速通道,资源瓶颈问题逐渐凸显。②作为资源消耗型产业的体育用品加工贸易发展面临着环保压力。例如在2010 年发布的广东省第一次全国污染源普查数据显示,包括体育用品加工贸易在内的传统加工贸易产业集聚的佛山、深圳、东莞、广州、中山五市工业污染源占全省的65.2%(分别占15.8%、15.8%、14.7%、10.4%、8.5%)[3]。同时依据《中国环境统计年鉴》数据,2011-2017年我国加工贸易中工业废水排放量、工业废气排放量以及工业固体物排放(产生)量一直处于高位,虽然工业废水排放量经过多年整治增量极小,但是工业废气排放量以及工业固体物排放(产生)量增量速度仍然较大,形成了严重的环境污染问题。③依据《中国海关统计年鉴》在1980-2007年我国加工贸易顺差累计达到10 896.7亿美元,成为经常项目顺差的主要来源,从而导致我国与欧美之间的贸易摩擦加剧,由此自2008年起我国开始了外贸增长模式的大调整,加工贸易政策逐步转紧。同时,广东、福建、江苏、浙江、山东、上海等体育用品加工贸易集聚地区,因资源环境的硬性约束以及经济增长方式开始转变,开始实施“腾笼换鸟”的产业转型升级。④自2008年以来我国体育用品加工贸易国际发展环境日益趋向恶化。2008年国际金融危机的影响时至今日仍有余波。欧盟国家政府债务危机导致国民福利支出大幅削减,体育用品市场需求萎缩。欧美发达国家在本国体育用品行业工会游说下开始实施新贸易保护主义,导致我国体育用品出口频繁遭受非关税贸易壁垒的限制与打击。为重振经济、解决社会就业问题,欧美发达国家开始“再工业化”,实质上是对包括体育用品在内的传统制造产业的转型升级,由此必然会对我国体育用品加工贸易承接国际高端体育用品转移产生负面影响[4]。总而言之,我国体育用品加工贸易发展目前陷入到“比较优势陷阱”(Comparative Advantage Trap),加之作为体育用品加工贸易大国所具有的“大国效应”的负面作用日显突显,由此累积叠加导致我国体育用品对外贸易贸条件恶化、贸易利益减少和国民福利下降,并且引发了一系列国际贸易摩擦,呈现出“贫困化增长”(Immiserizing Growth)态势,由此倒逼我国体育用品加工贸易进行转型升级。

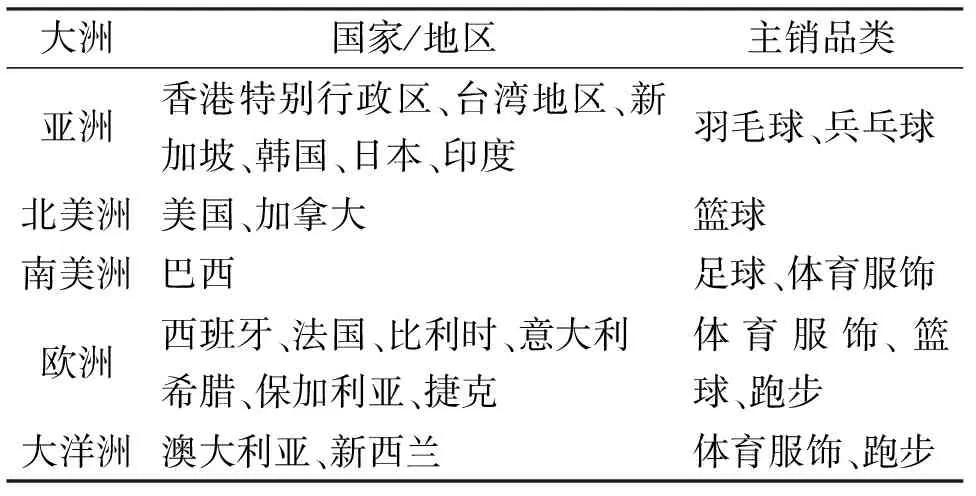

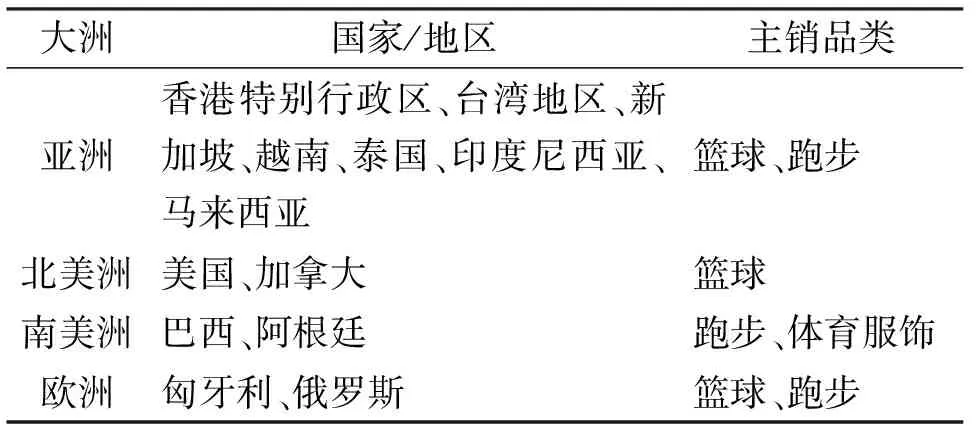

另一方面,我们需要看到当前我国体育用品加工贸易转型升级取得了一定的成绩:①体育用品加工贸易的国内区域梯度转移势头开始逐步形成。例如广东是我国承接体育用品国际产业转移从事体育用品加工贸易的大省,近些年来广东省推进体育用品加工贸易“腾笼换鸟”转型升级取得较为显著的业绩,依据本研究的统计,广东的体育用品加工贸易年增长率由2014年的28.5%降至2018年的23.3%。与此同时,我国中西部地区的体育用品加工贸易增长率开始逐步提升,由2014的11.9%提升至2018年15.7%。②体育用品加工贸易配套能力得到一定提升。在对外贸易理论中,国内配套率是一个反应加工贸易配套能力的关键指标。从2009年以来,得益于我国体育用品制造企业生产技术及研发能力的提升,国家对于提升加工贸易配套能力颁布实施了诸多的产业政策,导致大量的体育用品生产加工所需的中间产品的外资、台资、港资、内资企业涌现,我国体育用品加工贸易特别是进料加工贸易的国内配套能力逐年提升。③体育用品加工贸易增加值有所提升。自2014年以来我国体育用品加工贸易增加值处于稳步上升区间,特别是进料加工贸易的增值率的增加幅度更为明显。④体育用品加工贸易的国际产业转移成为趋势。目前我国体育用品制造产业内的安踏、匹克等核心企业开始向越南等东盟国家进行国际产业转移,即在当地建设生产工厂从而充分利用当地的劳动力成本比较优势,并在这些市场潜在需求量大的当地市场销售产品,实现产销一体化。⑤体育用品一般贸易积极尝试探索。李宁自2001年就开始向海外市场进行一般贸易,在2010~2017年李宁旗下的LI-NING、红双喜的海外销售额占企业总销售额比率为1.4%、1.9%、1.7%、1.7%、1.6%、1.6%、1.7%、1.8%,产品种类较为齐全、销售市场分布较为广阔(见表2)。安踏自2002年就开始国际化经营,以自主品牌形式进行一般贸易(见表3)。在2011 年安踏海外市场销售额为103.6百万元,占企业总营业额的1.2%。2018年安踏开始计划系统、全面拓展海外市场,预计至2025年,海外销售额将提升至企业总营业额的20%[5](见表3)。

表2 李宁产品一般贸易的海外市场及主销品类分布一览表

表3 安踏产品一般贸易的海外市场及主销品类分布一览表

2 我国体育用品对外贸易发展特征

2.1 加工贸易是我国体育用品对外贸易的主要形式

体育用品加工贸易是三十多年来我国体育用品对外贸易的主要形式。例如曾出席第二届国际体育产业博览会的一位业内权威人士曾指出:“我国的体育用品制造业企业几乎都是从代工开始逐渐发展起来的,加工贸易是我国体育用品制造业企业走向国际市场的主要形式”[6]。由席玉宝(2005)等多名学者进行数据的收集与分析,最后得到的结论是,在我国的所有体育用品对外贸易中,现阶段的商品大多还是以加工为主,拥有自主产权的比例依然不高[7]。有研究指出从20世纪90年代中期开始一直到国际金融危机爆发的2009年,加工贸易产品出口都占到我国出口总价值的1/3 以上,在体育用品等行业中甚至占到了70%[8]。体育用品加工贸易虽然具有自身特点,但在事实上与体育用品一般贸易差异极少。就国际分工发展新趋势来看,体育用品一般贸易和体育用品加工贸易的界限业已模糊。在经济全球化的背景下,体育用品制造产业全球价值链成为体育用品制造产业全球治理及分工的主导形式,体育用品对外贸易的本质已经演化为全球各个国家/地区依托自身资源禀赋参与体育用品全球化生产过程及环节的外在表现。体育用品一般贸易的形成需要一个国家/地区直接或间接地大量进口原材料、生产设施设备以及生产技术等中间产品,因此在本质上也是属于加工贸易或换言之体育用品一般贸易在广义上也是一种加工贸易,两者之间的本质区分在于海关统计意义上的区别,但是从体育用品制造产业全球价值链分工的视角看,体育用品一般贸易和体育用品加工贸易在经济上的界限不存在明显的区分。进一步分析,可以发现在体育用品制造产业已由产业间分工(Inter-industry Specialization)转变为产品内分工(Intra-product Specialization)的国际分工背景下,NIKE、ADIDAS等跨国公司在全球范围内进行生产布局、充分利用各个国家/地区的资源禀赋和要素优势,构建起全球生产网络,将生产、制造、组装等环节外包给中国等发展中国家/地区,自身则从事产品设计、营销、品牌等高附加值环节,或者通过对外投资(Investment Abroad)由自身的子公司来进行生产,从而使体育用品一般贸易过程中形成了比例越来越高的中间产品贸易,从对外贸易角度来看看,这种由产品内的垂直专业化分工引致的中间产品贸易在本质上属于加工贸易。换言之,在经济全球化以及全球价值链分工深入发展的现实情境下,传统的对外贸易规则已经不能适应当今国际分工体系的巨大变化,新的对外贸易及投资规则正逐渐形成并发挥作用,从而适应体育用品制造产业全球价值链分工的新形势,体育用品一般贸易与体育用品加工贸易的区分日益模糊正是适应这一新形势的必然结果。

2.2 由加工贸易向一般贸易转化加快

体育用品加工贸易与体育用品一般贸易有着紧密联系。体育用品加工贸易作为融入体育用品制造产业全球价值链分工的主要形式,对于中国等发展中国家/地区而言,不仅能够在承接完成NIKE、ADIDAS等跨国公司外包订单过程中通过模仿获得技术外溢效应(Technology Spillover),还能够通过NIKE、ADIDAS等跨国公司为提升生产效率而给予的生产指导及帮助而获取主动的技术外溢效应,从而促进产业技术进步。从已有的国际经验来看,20世纪60~70年代台湾地区、韩国等通过承接欧美日发达国家生产、制造、组装等体育用品制造产业全球价值链低端环节外包订单发展体育用品加工贸易,实施一种逆向工业化(Reverse Industrialization)的发展路径,逐渐由体育用品制造产业全球价值链低端环节向中高端环节攀升,从而实现了产业整体转型升级。而在国内较早承接体育用品国际产业转移的海西地区、珠三角以及长三角地区,一批体育用品加工贸易企业通过引进、模仿、消化、吸收国外先进生产技术,进而进行二次创新乃至自主创新从而逐渐发展形成了企业自身的研发实力甚至培育了一批自主品牌,由体育用品加工贸易企业转成为体育用品一般贸易企业。

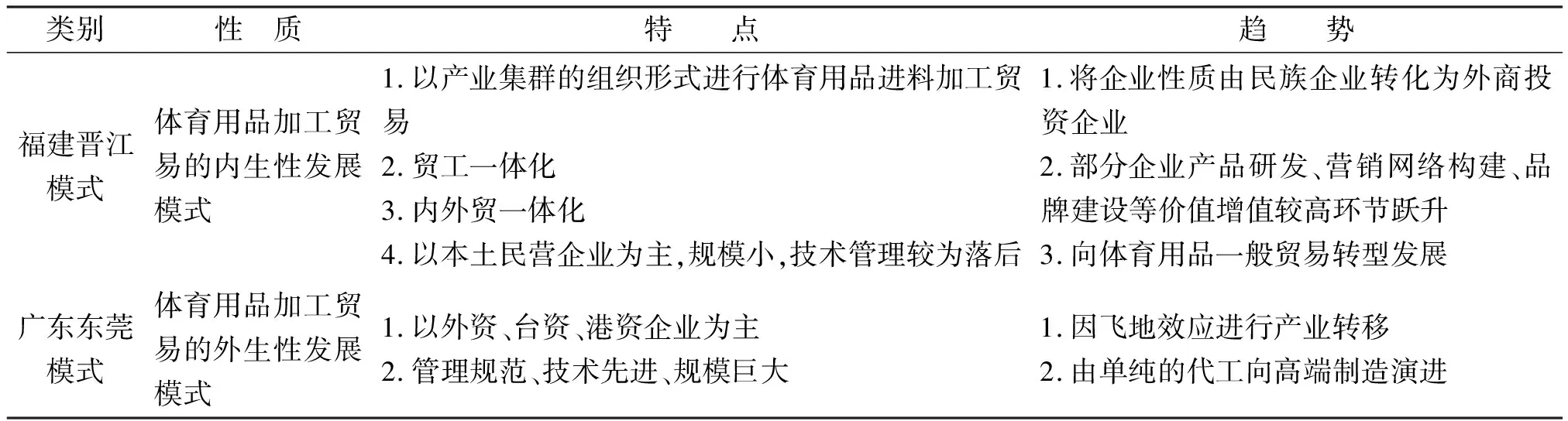

2.3 内生型的晋江发展模式具有勃勃生气

通过对福建晋江、浙江温州、江苏苏南、广东东莞32家体育用品加工贸易企业所进行的实地调查,本研究认为在我国体育用品加工贸易30多年的发展历程中,形成了两种加工贸易模式——内生型的晋江模式和外生型的东莞模式。所谓福建晋江模式是指改革开放初期由华侨以及当地能人所创办的家庭作坊及民营企业通过体育用品来料加工贸易,逐步发展、壮大、集聚形成以民营企业为主体的体育用品制造产业集群的发展模式。该模式主要在福建晋江、浙江以及江苏苏南等民营经济发达地区普遍存在,其中以福建晋江为典型代表。该模式的主要特点如下:①国内产业链部分完整。我国内资体育用品加工贸易企业普遍规模小、实力弱、技术研发能力缺乏,在其发展过程中通过产业集群这一具有知识外溢效应、分工协作效应、社会网络效应的产业组织形式得以发展壮大,同时也依托产业集群形成了部分完整的国内产业链,例如福建晋江运动鞋制造产业集群衍生发展出来目前国内规模最大的“陈埭鞋材市场”(原材料专业市场)吸引国内4个省份和30多个国家/地区600多家鞋材鞋机客商入驻,年交易额超200亿元,同时也形成了国际、国内市场交易规模位居全国前列的“中国鞋都”、“晋江市鞋业品牌一条街”等运动鞋专业市场(成品专业市场)。又如地处浙中的义乌国际小商品市场是目前国内最大的小商品批发市场,在其发展过程中衍生出义乌国际生产资料市场,浙江许多知名的体育用品制造产业集群如富阳上官乡球拍制造产业集群、江山羽毛球制造产业集群、安吉良朋乒乓球制造产业集群等可以依托义乌国际生产资料市场进口原材料及中间品生产加工体育用品,又可以通过义乌国际小商品市场出口体育用品。由于国内产业链部分完整,从而使得我国体育用品加工贸易的生产及贸易方式更接近于体育用品一般贸易。②贸工一体化。一些福建晋江运动鞋制造企业在开曼群岛、百慕大等设立了贸易公司,通过贸易公司投资建立运动鞋制造企业,从而使得这些运动鞋制造企业具有外资企业性质,进行运动鞋进料加工贸易能够享受到外商投资企业优惠政策以及进料加工贸易的保税政策来降低运营成本。③内外贸一体化。根据本研究实地调查,安踏、特步、乔丹、德尔惠、361°等业内核心企业,都有过替国外品牌贴牌生产运动鞋然后开始自创品牌的发展历程。这些企业当前大多采取NIKE、ADIDAS等跨国公司的虚拟经营(Virtual Management)模式,将制造、加工等价值增值较低环节外包给产业集群内的中小企业,自身则关注于产品研发、营销网络构建、品牌建设等价值增值较高环节。

2.4 外生型的东莞发展模式关联效应弱化

所谓广东东莞模式是指我国香港特别行政区、台湾地区的体育用品贸易商与制造商在具有地理区位优势的广东东莞等地建立体育用品进料加工贸易工厂,采用贴牌方式完成NIKE等国际采购商的发包订单。该模式的主要特点如下:①企业主要来自于香港特别行政区、台湾地区以及部分欧美发达国家:一是在改革开放初期至20世纪90年代中期,香港特别行政区的体育用品贸易商利用其地理优势、网络优势、信息优势成为我国内地与国际市场之间的转口贸易(Intermediary Trade)商。起先这些香港特别行政区的体育用品贸易商主要依托东莞的中资或三资体育用品制造企业进行“两头在外”的来料加工贸易,后来为有效控制生产、及时交货以及获取更多利益,开始在东莞建立独资企业,转变为获利更为丰厚的进料加工贸易,以贴牌形式承接国际订单。二是自20世纪60、70年代就开始承接欧美日体育用品国际转移的台湾地区,因逐渐丧失劳动力数量及成本比较优势,自20世纪90年代中期以后,开始大规模地在祖国大陆的东莞等地建立工厂,承接台湾地区的体育用品制造产业转移。三是ADIDAS、PUMA等跨国公司在我国直接投资(Foreign Direct Investment,FDI)建立生产工厂。②管理规范、技术先进、规模巨大。上述企业一般采用国际先进的生产流水线以及生产技术工艺,形成了标准化、模块化和柔性生产,同时依据NIKE等国际品牌商的发包要求和ADIDAS等总公司要求实施企业资源计划(Enterprise Resource Planning,ERP)等进行现代化管理,企业产值规模巨大,例如裕元工业2018年报营收总计达到96.95亿美元,同比上涨6.29%。③本地根植性不强。上述企业往往本地根植性不足,生产配套基本不需要本土企业参与,也就是产生所谓的飞地效应,故难以产生知识外溢等效应促进内资企业发展。由此,东莞模式可以认为是较为纯粹的、寻求成本洼地的体育用品加工贸易。

表4 福建晋江模式与广东东莞模式比较一览表

3 我国体育用品对外贸易发展趋势

3.1 针对当前我国体育用品对外贸易特别是加工贸易面临着“贫困化增长”的困境以及为实现《“十四五”体育发展规划》所提出的推动体育产业高质量发展的目标,我国体育用品对外贸易需要攀升至体育用品制造产业全球价值链中的研发设计、品牌营销等两端高附加值环节实现转型升级。

3.2 是在全球价值链重构以及构建“一带一路”的时代背景下,我国体育用品对外贸易需要加强与“一带一路”沿线国家的合作,在发达经济体所构建的体育用品制造产业全球价值链之外,构建形成区域体育用品制造产业全球价值链。于此同时,在“双循环发展新格局”背景下,我国体育用品对外贸易企业需要关注庞大的国内市场需求,积极发展国内贸易,从而构建形成国内体育用品制造产业价值链,进而形成体育用品制造产业价值链新的国际治理格局并获得价值链利益增值。

3.3 是当前我国体育用品对外贸易的主要产业组织形式是劳动密集型体育用品制造产业集群。党的十九大报告提出要“培育若干世界级先进制造业集群”。为此我国需要大力培育世界级先进体育用品制造产业集群,从而支撑我国体育用品对外贸易可持续发展和高质量发展,珠三角、长三角、海西等三大发展较为成熟、条件较为优越的体育用品制造产业集群同时也是体育用品对外贸易基地需要率先实践世界级先进体育用品制造产业集群培育工作。

3.4 是目前人类社会已经发展演进至数字经济时代,其特征是数据信息及知识成为一种关键性生产要素深刻影响人类社会生产活动。数字化、智能化、服务化将极大赋能我国体育用品对外贸易的创新模式、商业内容模式、对外贸易模式动态创新演化,从而促进我国体育用品对外贸易新竞争优势的形成。

猜你喜欢

中老年保健(2022年5期)2022-08-24

娃娃乐园·综合智能(2022年8期)2022-07-28

金桥(2022年1期)2022-02-12

轻纺工业与技术(2021年1期)2021-12-30

家庭影院技术(2019年7期)2019-12-20

中国外汇(2019年6期)2019-07-13

模具制造(2019年4期)2019-06-24

中外玩具制造(2017年11期)2017-11-09

天津体育学院学报(2017年2期)2017-11-01

娃娃画报(2016年9期)2016-11-12