财政资金形成资产处置的账务解析

2022-03-09 07:45□刘敏

农村财务会计 2022年2期

□ 刘 敏

近年来,各地各部门不断加大对农业农村的财政资金支持力度,在农村形成了较大规模的资产。笔者在实际工作中发现,一些村集体经济组织对财政资金形成的资产,在后期运营管护、处置等过程中存在责任不明、账务处理简化等问题,导致会计信息无法正确反映资产处置后净损失或净收益。

资产的处置包括出售、转让、报废和毁损、对外投资、非货币性资产交换、债务重组等。财政部、农业农村部于2021年底印发的《农村集体经济组织财务制度》规定,农村集体经济组织以出售、置换、报废等方式处置资产时,应当按照有关法律、法规和政策规定的权限与程序进行。发生的资产损失,应当及时核实,查清责任,追偿损失,并进行账务处理。笔者根据《村集体经济组织会计制度》相关会计核算规定,并结合企业会计准则,对财政资金形成的牲畜(禽)资产、固定资产处置的会计处理作简要解析,供大家参考。

一、牲畜(禽)资产投资类处置会计核算

【例1】A村用发展集体经济财政专项资金50000元购买种兔,投资到甲合作社,由甲合作社繁殖、育肥、出售,合同约定投资期限5年,甲合作社每年向A村付4000元收益款。合同到期后,A村收回同样数量种兔,并公开拍卖。相关账务处理如下:

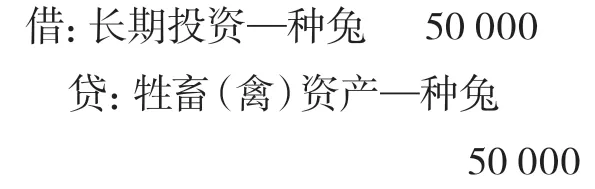

1.收到财政专项资金50000元

2.购买种兔

3.将种兔投资到甲合作社

4.每年收到投资收益款项4000元

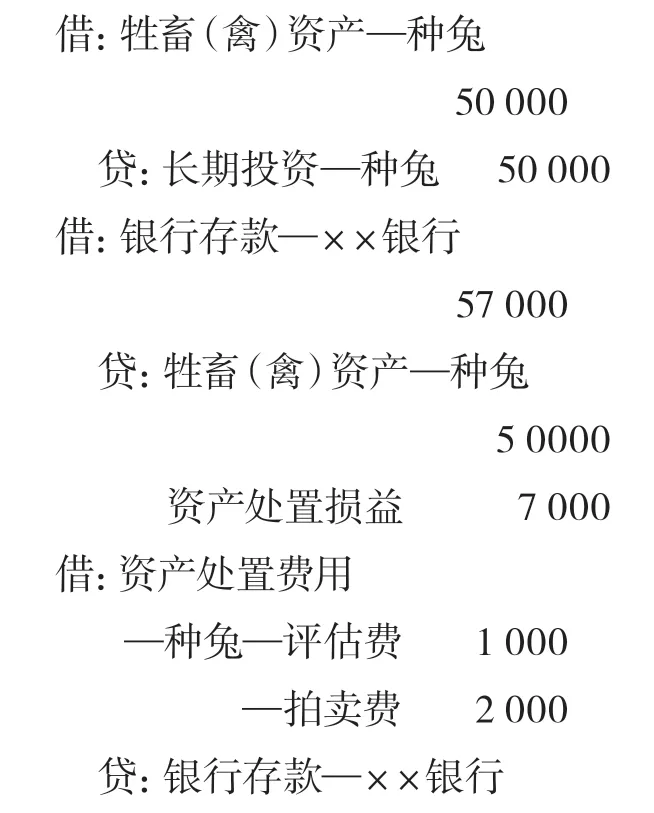

5.合同到期后收回种兔,经公开拍卖,以57000元价格出售,资金存入银行。评估费用1000元,拍卖费用2000元。

按照企业会计准则,可以引入“资产处置损益”科目,是损益类科目,资产处置损益直接计入当期损益的利得或损失。发生处置净损失的,借记“资产处置损益”,如为净收益,则贷记“资产处置损益”。

6.在第5年,投资收益、资产处置费用余额转本年收益

二、牲畜(禽)资产经营类处置会计核算

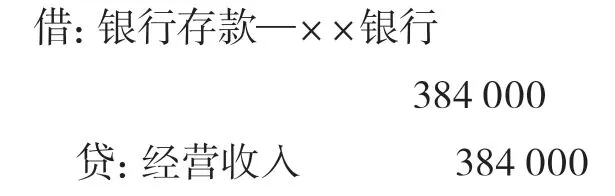

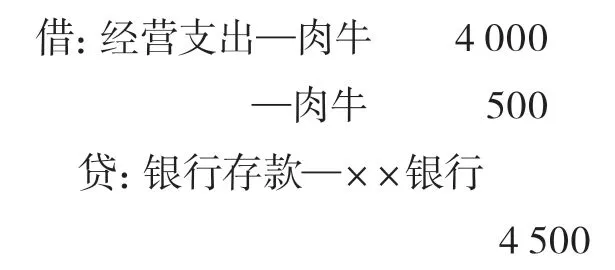

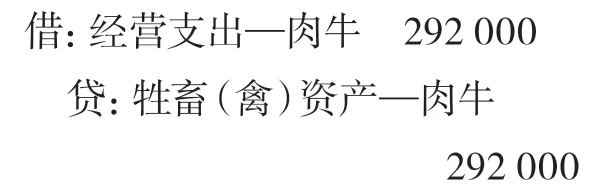

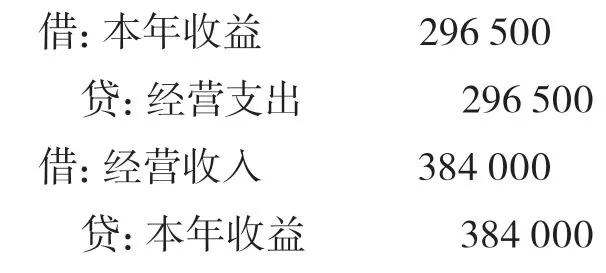

【例2】B村收到财政衔接资金200000元,购买32头肉牛牛犊进行饲养,肉牛出售价款总额384000元。出售时肉牛的账面价值为292000元,未计提跌价准备。相关账务处理如下:

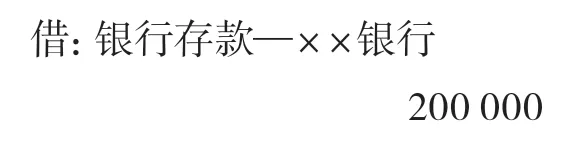

1.收到财政衔接资金200000元

2.用财政衔接资金200000元购买牛犊

3.结转专项应付款

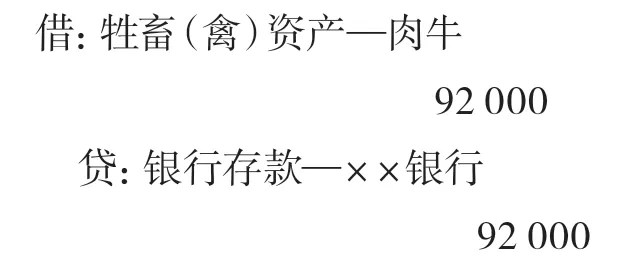

4.牛犊育肥期间发生饲养费用92000元

5.出售肉牛,收到价款384000元,款项存入银行。

6.出售肉牛时,发生运费4000元、人工费用500元,通过银行账户支付。

7.出售后结转肉牛成本292000元

8.期末,肉牛经营收入384000元、经营支出296500元转本年收益

9.期末,肉牛本年收益转收益分配87500元

三、固定资产单独部件处置会计核算

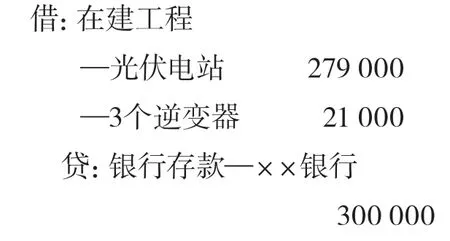

【例3】C村用发展集体经济专项资金300000元修建光伏电站,安装逆变器3台。逆变器单独计入固定资产,每台单价7000元。6年后1台逆变器损坏,经专家鉴定不能再用,经批准报废处置,报废前未提折旧。相关账务处理如下:

1.收到财政专项资金300000元

2.用专项资金300000元建设光伏电站

3.光伏电站项目完工转固定资产

4.结转专项应付款

5.1台逆变器损坏提前报废,原值7000元,未提过折旧,采用平均年限法补提报废前未提的折旧,报废后年限不再补提折旧。假设逆变器使用年限7年,预计净残值210元,平均每年计提折旧970元,现补提6年折旧款5820元。

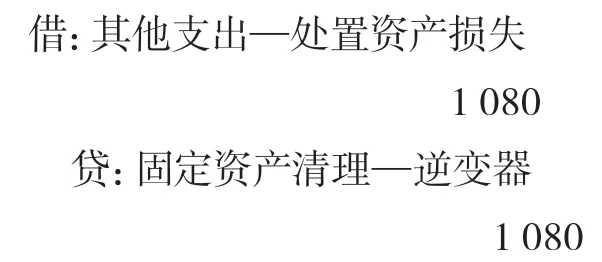

6.逆变器转入处置清理

7.逆变器报废处置运输费100元

8.收到逆变器残料变价收入200元

9.结转固定资产净损益

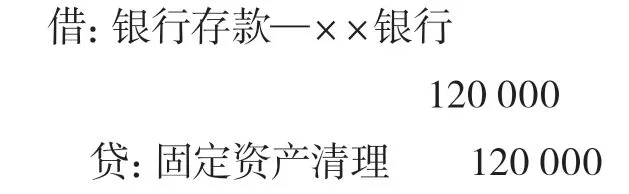

【例4】D村用财政衔接资金购买生产设备一台,由于性能原因决定提前报废,原价为600000元,已提折旧399000元,未计提减值准备。报废时残料收入120000元,清理人工费、运输费共计5000元,款项通过银行结算。不考虑相关税费影响,相关账务处理如下:

1.报废的生产设备转入清理

2.收到生产设备残料处置收入,款存入银行

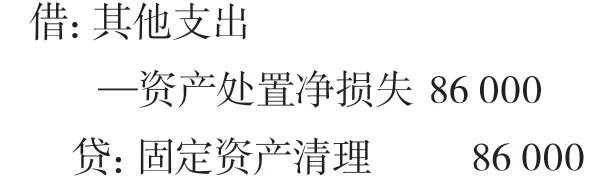

3.支付清理人工费、运输费,通过银行转账支付

4.结转报废生产设备净损失

猜你喜欢

今日农业(2022年2期)2022-11-16

今日农业(2022年1期)2022-06-01

中国注册会计师(2021年9期)2021-10-14

农民致富之友(2020年6期)2020-04-08

农民致富之友(2018年9期)2018-06-27

现代职业教育·职业培训(2018年11期)2018-06-11

中国总会计师(2016年12期)2017-04-14

商业会计(2016年11期)2016-10-20

商(2016年23期)2016-07-23

商场现代化(2016年9期)2016-05-07