大学生金融素养悖论:金融瘫痪、金融自负抑或金融麻痹?

2022-03-09 07:21:50刘勇谭聪聪田杰

华北金融 2022年2期

刘勇 谭聪聪 田杰

(1.武汉科技大学政治经济学研究所 湖北 武汉市 430065;2.武汉科技大学马克思主义学院 湖北 武汉市 430065;3.重庆工商大学财政金融学院 重庆市 400067)

一、研究背景

美国总统金融素养委员会(PACFL)2008 年宣称,次贷危机的原因虽然有很多,其中,美国居民整体金融素养不高是根本原因之一。此次危机表明,大量美国居民金融素养水平低下,并且懈怠于各类有益的金融社会实践,导致其金融决策错误,以及面对突然的经济冲击束手无策。针对欧洲、经合组织、澳大利亚以及其他国家(Atkinson,2008;Lusardi 和Mitchell,2010;OCED,2005;Van Els 等,2007)的调研也证实,这 些国家居民金融素养水平也普遍不高。因此,提升居民金融素养应作为一项重要公共政策,以利于其作出良好的金融决策并提升居民金融福利(U.S.House of Representatives,Financial Services Committee 2009)。近年来大量大学生陷入金融困境,在美国,大学生贷款违约率持续上升,美国教育部宣称,美国大学生两年联邦贷款违约率从2010 年的9.1%上升到2011 年的10%,三年违约率从13.4%上升到14.7%;在中国,借钱炒股损失惨重等大学生金融悲剧也时有发生。

大量文献表明,不同形式知识及认知能力之间趋于互相促进(Stanovich 和West,2000;Jensen,1998),也就是不同素养之间相互支持,因此,与其他群体相比,接受了高等教育的大学生具有较高总体素养,理应具有高的金融素养。然而针对美国居民的研究表明(Xiao 等,2015),在不同年龄段的成年人群中,18-24 岁的年轻人(绝大部分是大学生)的金融素养水平最低。此外,既有研究还表明,在普通人群中金融知识与金融行为之间存在正向的影响关系(Lusardi 和Mitchell,2006;Potrichet 等,2016),然而对于大学生群体而言,这种关系却并非如此,金融知识更丰富的学生,其现实金融行为愈加不理性(Robb 和Sharpe,2009)。

因此,在大学生群体中存在金融素养悖论,具体表现为两个方面:其一,大学生作为一个总体素养较高的群体,其金融素养却较低;其二,与一般人群不同,在这个群体内部具有较高金融素养的学生其金融行为更为冒险。显然,面对校园贷金融悲剧,迫切需要探究大学生金融素养悖论背后的深层次原因。

二、研究文献综述

Hung 等(2009)总结既有金融素养研究,认为金融知识通常被视为金融素养的核心。鉴于大量研究发现,个体金融知识水平越高,其金融行为越理性(Hilgert 等,2003;Robb 和Woodyard,2011),因此很多金融素养文献都在寻求如何提高金融知识。

针对普通人群,一些研究表明其金融知识与金融行为之间存在正相关性。Hilgert 等(2003)检验了美国普通人群金融知识与其实际金融行为之间关系,结果表明金融知识与金融行为之间存在明显的相关性。Lusardi和Mitchell(2006)分析了退休家庭群体,指出金融知识越高的家庭其退休规划以及成功的机会更高,比如投资诸如股票之类比较复杂的资产。Robb 和Woodyard(2011)的研究结果表明主观与客观金融知识都影响金融行为,并且主观知识的影响更大一些。

不少研究关注了大学生群体金融知识。Chen 和Volpe(1998)研究金融知识与金融决策之间的关系,采用36 项问题来度量金融知识,发现金融知识更丰富的学生,在开支、投资以及保险等方面的决策得分也更高,而金融知识匮乏的学生经常会表现出非理性的言论与决策。Borden 等(2008)研究了大学生金融知识与金融行为之间的关系,并没有发现二者之间有明显的关联。Borden等(2008)认为虽然更丰富的知识或许能促使学生实施更负责任的金融行为,然而很多时候学生并没有遵从其初始计划。Xiao 等(2014)分析了大学生早期金融素养与其后来金融行为的关系,结果表明无论是主观金融知识还是客观金融知识,都能在一定程度上降低大学生的支付与借贷风险,不过主观金融知识的影响更大一些。Xiao 等(2015)针对美国居民的研究表明,18-24 岁的年轻人,金融素养指数最低。

三、金融素养观的演变

(一)新素养研究趋势

对于“素养”一词,与其最相近的理解为阅读、书写以及说话,比较广为所知的素养定义包括:个体在语言上的读、写以及说的能力,在工作、家庭以及社会上有效计算解决问题的能力;阅读广告,填写工作申请表格,识别地图以及给孩子们朗读故事书的能力;阅读以及书写的能力,有效使用语言的能力等等。此外,素养有时也被认为是所期望的一些东西,与信仰之类的有一些类似,并导致个体理性的思考以及严肃的言行(Gee,2015)。Street(1997)认为这种一般意义上的素养研究(Clarke,2002)是一种自动模式,其建立在素养会自动影响社会实践(行为)的假设上。PACEL(2008)将金融危机归咎于居民的无知,表明素养能自动影响实践的这种假设,被公众广为接受。

不过一些标榜为“新素养研究”的学者开始拒绝这种传统的“阅读与书写”式的素养涵义,认为素养理应与某类特别的社会实践联系在一起(Gee,2015)。Street(1997)在反对“素养自动模式论”的同时,鼓吹“素养意识形态模式论”,认为素养并不仅仅是一种“技术技能”,可以直接移植给所缺失的群体,而且是一种植根于情景式的环境之中(Street,2001),是某种社会性的体现。

“新素养研究”将原本对技能(可以被影响的)的关注转移到其内在本源,认为阅读与书写等实践,只是表明个体是其生活环境的一部分,并不能超脱于其社会环境而存在。比如,Barton 和Hamilton(2000)将素养实践诠释为人们行为处事素养的一种表现。Hilgert 等(2002)也认为知识离开实践经历毫无价值,并且认为经历是知识与才能之间的桥梁。综上,“新素养研究”认为素养理应是一种服务于特定环境、扎根于更广阔的更高级别的目标。

(二)金融素养观

不同的人对金融素养有不同的理解,金融素养定义主要归类为以下五种:有关金融概念的知识,即知识观;金融概念的沟通能力,即能力观;个人理财的才能,即才能观;作出合适金融决策的技能,即技能观;有效规划未来金融需求的自信心,即信心观。

Remund(2010)总结的上述金融素养观是一种“素养自动论”模式,其潜在的涵义是:金融文盲是可以诊断出来的,金融素养是可以展现出来的,以及金融无知者可以成为金融素养者。这种“素养自动论”的模式受到了一些观点的挑战,比如,Atkinson(2008)[认为目前并没有强有力的证据表明金融培训的全面效果,与此相反,设身处地的金融素养提升活动,如由咨询顾问提供的个性化金融建议,会让个体在金融表现方面发生一些显著改变。这也暗示情景化的金融素养模式提供了一种描述如何构建于实践中的金融素养观。

随着“新素养研究”趋势的发展,素养被认为理应通过社会实践经验以及与理论知识的积极整合才能获得,金融素养当然也不应例外。Moore(2003)宣称如果个体能够使用学到的金融知识,并且实践中富有竞争力,那么就会被认为富有金融素养,这种金融素养观就反映了一种情景化的萌芽。

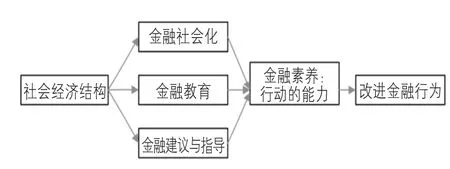

进一步,Johnson 等(2007)认为金融素养建立于特定社会经济结构,通过认知、行为以及环境的影响而形成,是一种重要的金融社会化特质反映,如图1 所示。个体在其发展的不同阶段,其生活的社会、文化、政治以及经济环境,塑造了其社会化特征(Elder和Giele,2009)。人们从所处的环境中得到观察与经历的机会,并吸收营养,尤其是从家庭方面比如父母那里得到金融知识(Clarke 等,2005;Lusardi 等,2010)。Campenhout(2015)强调了金融教育方面积极主动的、协助式的趋势,诸如父母深度参与能增强学校教育的有效性,这种模式能在短期及长期内提高年轻人的金融素养。

图1 情景化金融素养观的基础

(三)金融素养相关概念

虽然金融素养研究受到了越来越多的关注,但对于金融素养是什么迄今仍无定论。目前有三个与金融素养极为相关的概念:金融教育、金融知识以及金融行为。金融教育定义为人们提高理解金融产品、服务以及概念的一个过程,以便于人们做出聪明选择、避免陷阱、知道何处去寻求帮助,以及采取行动以提高当前与长期的金融福利。金融知识则被界定为理解社会上体现日常社会功能的金融术语与概念,即如果想有效管理金钱,那么个体理应首先了解有关金钱的一些东西。金融行为则被界定为任何有关金钱管理的人类行为,常规的金融行为包括取现、借贷以及储蓄等。

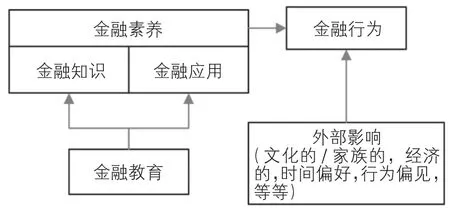

Huston(2010)提供了一个金融素养的概念框架,这个框架涵盖了金融教育、金融知识以及金融行为,并且基于理解(金融知识)以及实践(金融应用)两个维度来分析金融素养,如图2 所示。金融素养被界定为个体能如何充分理解与使用个体金融相关信息,不仅包括金融知识,还涵盖了金融应用这种社会实践活动,体现了一种情景化的金融素养观趋势。

图2 情景化金融素养观的发展

图2 不仅展现了与金融素养紧密联系的、但又显著不同的几个概念的一个系统性关系,并且扩展了金融应用以及外部影响等新要素,体现了金融素养情景化的发展趋势。在图2 中,金融知识作为金融素养的核心,其作用是保证个体能理解金融概念与术语;金融应用意味着个体能使用其金融知识做出明智的金融决策;金融教育是个体获得金融知识与技巧的过程,而不是金融知识与技巧本身。此外,除了金融素养这种内部特质,金融行为还容易受到其它外界环境因素的影响,比如能接触到的资源、社会网络、认知偏见、自我控制等。由于这些因素的影响,具有良好金融素养(比如丰富的金融知识以及应用能力)的个体,也不一定能展现其可预测的金融行为,甚至有可能是非理性金融行为。

四、金融素养悖论分析

(一)金融素养的一个情景化概念

Hung 等(2009)认为需要从金融知识、技能、行为以及它们之间的相互关系来全面考虑金融素养概念。金融知识是金融素养的基础,涵盖感知的金融知识、金融技巧,并且通过金融行为来表现,而来自于金融行为的经验也会回馈于感知的金融知识。进一步,这些要素之间的关系并不是全部,它们都还依赖于其它内部因素(如个体态度)或外部因素(如社会资源等)。金融技能来自于客观金融素养,感知的金融知识则源于主观金融素养。Hadar 等(2013)的研究也表明,客观金融素养更多的与个体技能联系在一起,主观素养与产品相关的经验以及消费者做出有效决策的信心等密切相连。

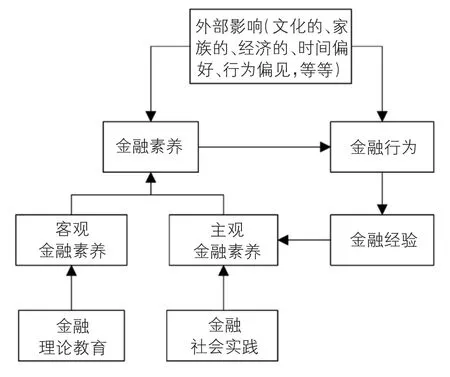

随着经济变得越来越复杂,对素养的理解逐渐衍生出一些新涵义、新要素,比如与社会实践的互动以及受到外部影响等。在参考图1 以及图2 的基础上,本文提出一个有关金融素养情景化的概念框架,如图3 所示。金融素养包括客观金融素养以及主观金融素养,前者作为理解金融概念与术语的基础,后者包括使用金融知识的能力与信心。客观金融素养通过金融理论教育方式来得到提升,主观金融素养则通过金融经验以及社会实践等方式来提高。

图3 情境化金融素养概念框架

依据图3 可知,可以从两个视角来提升金融素养,其一通过金融理论教育模式,主要来自于课堂教育;其二通过金融社会实践以及金融经验(来自于金融行为及外部影响)等情景式模式。基于图3 的概念分析框架,金融素养与金融行为之间的悖论关系,可以通过进一步细分为客观金融素养、主观金融素养以及外部影响与金融行为之间的关系来探讨。

(二)金融素养悖论的三种类型

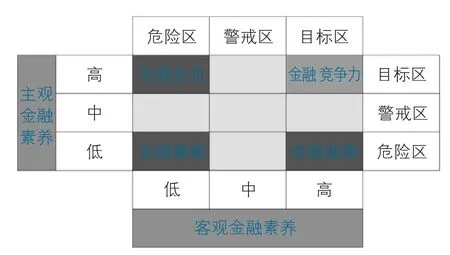

基于金融素养计分矩阵(见图4),整个金融素养矩阵区域被划分为三类区域:危险区域、警戒区域以及目标区域。对于危险区域存在三种类型的金融素养悖论,分别是金融瘫痪、金融自负以及金融麻痹。

图4 金融素养计分矩阵

1.金融瘫痪导致的金融素养悖论I。在这个区域,个体在两个维度得分都比较低。基于金融素养角度,这类学生受到的金融理论教育不多、金融实践也很少,并且也没有有利的外界环境影响。因此,这个区域的大学生特征是总体素养不高,客观金融素养匮乏,主观金融素养不足,处于一种金融瘫痪状态。显然,如何提高金融教育水平、提供较多的金融实践机会,或者从整体上提高其总体素养,并且创造良好的外部环境,是解决这类金融素养悖论的关键。

2.金融自负导致的金融悖论II。位于本区域的个体具有较强个人能力以及自信心,但是缺乏相应金融知识。通常情况下,消费者总是认为他们/她们知道的比实际懂得的更多。比如,最近的一项针对1500 名美国成年人的全国性调查,以利率、通货膨胀以及风险分散等基本金融问题为例,所调研的对象就认为自己比实际懂得更多(FINRA,2009b)。此外,一些研究也表明更多的总量知识、认知能力等可能对金融素养有支持作用。因而总体素养通常会对大学生的金融自负感产生加速作用,进而促使非理性金融行为。因此,位于本区域的大学生虽然拥有较高的总体素养,但实际上却缺乏某种特别知识。这种由总量知识导致的个人金融知识的自负感在男生中表现尤其显著(Lusardi 和Mitchell,2010),因而与女生相比,他们的风险性借贷行为更多。并且,较高的总体素养容易使大学生对其金融能力过度自信,进而高估其将来的收入能力以及毕业以后偿还未完债务的能力。因此,位于本区域的大学生,较高的总体素养导致其过度自负的金融自信心,也就是处于一种金融自负状态。但是,由于缺乏金融理论教育,较高的总体素养导致较高的主观金融素养,与较低的客观金融素养并存,最终容易导致自负的、非理性的金融行为。

3.金融麻痹导致的悖论III。处于这个区域的个体具有较多的金融知识但金融自信心不足。该区域的大学生可能接受了较多的金融理论教育,并且获得了较高的客观金融素养。不过既有研究表明,与客观金融素养相比,主观金融素养对个体的金融行为影响更为显著,大学生由于缺乏金融实践,因而主观金融素养较低。比如,如果不考虑个人金融方面受到的金融教育背景,通常情况下大学生在开始大学生涯之前,基本上没有任何独立负责的金融活动,即使在大学期间也仅仅是参与一些简单的支付类活动而已。Robb 和Woodyard(2011)的研究表明,消费者金融自信心在其是否参与某项金融推介活动时起到至关重要的作用。因此,位于这个区域的大学生需要更多的社会金融实践以增强其主观金融素养,以避免虽有金融知识却对金融活动麻木不仁的金融麻痹状态。

(三)大学生金融素养悖论的解释

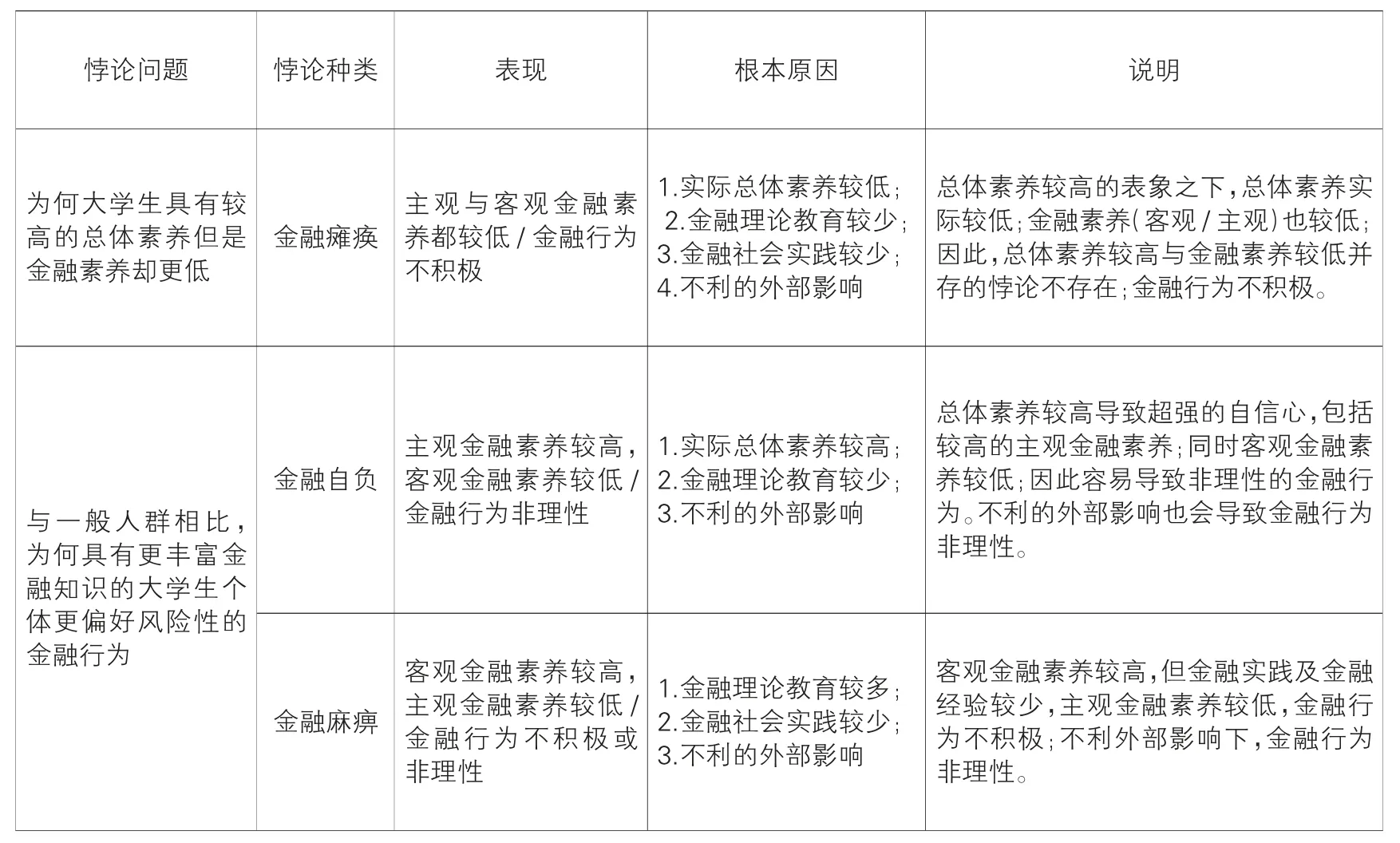

至此,在前述金融素养情景化概念以及金融素养悖论分类的基础上,可以将大学生金融素养悖论的根本原因归纳为表1。依据传统观点,大多数研究者、相关管理者都强调金融知识的重要性,因而一些政策干预者也通常将提高个体金融素养聚焦于金融理论教育模式(主要是课堂教育),忽视了诸如总体素养、金融社会实践以及外部影响等方面的因素。对大学生而言,对这些因素的忽视正反映了如上所述的金融素养悖论,并且导致频频爆发的大学生金融悲剧。总体来说,金融素养是一个体现于具体现实情景化的、社会化的概念,因而不能仅仅关注书面理论知识的提升。

表1 金融素养悖论根本原因

五、研究结论与政策建议

本文通过梳理相关文献,在分析新素养研究的基础上,提出情景化的金融素养概念框架,并依此框架将金融素养悖论归类为三种类型:金融瘫痪、金融自负以及金融无知,从而探讨了大学生金融素养背后的深层原因。发现实际的总体素养、金融理论教育、金融社会实践以及外部的影响都有可能是大学生金融素养悖论的原因所在。

对于政策制定者而言,与总体素养相比,大学生的金融素养具有特殊性,迫切需要提升以避免金融悲剧发生。一方面,学校对其进行课堂式的金融理论教育以提升其客观金融素养,另一方面,也应鼓励积极参与各类金融实践活动,包括行动导向的金融项目与金融社会实践,以提升大学生的金融能力与金融自信心等。此外,为大学生营造良好的外界社会舆论环境,比如宣扬勤俭节约,自觉抵制攀比,量力消费,也是避免大学生非理性金融行为的有力措施。