融资约束与代理问题视角下财务柔性对公司绩效的影响

——基于我国A 股上市公司的实证分析

2022-03-09 07:21:46郭懿萱马晓军

华北金融 2022年2期

郭懿萱 马晓军

(南开大学金融学院 天津市 300350)

一、引言

随着全球一体化进程的不断推进,我国进入了经济新常态的转轨时期。在新的经济环境中,企业需要保持较高的应对经济环境变化的灵活性。在1997 年的亚洲金融危机和2008 年的全球金融危机中,许多企业因负债率过高等原因被迫申请破产清算、最终倒闭,而那些具有财务柔性的公司则体现出其特有的优势。有的公司因负债率较低能够得到借款,从而在危机中得以存活,有的公司通过低价收购危机中濒临破产但具有良好竞争力的公司而获得了新的业务布局。拥有财务柔性的公司能够在应对风险或机遇时更加灵活地调整财务制度,从而在新的环境中保证公司的稳定经营并提高公司价值。本文聚焦于财务柔性与公司绩效之间的关系,并且考虑到财务柔性通常会涉及到融资约束与代理成本的问题,将二者纳入同一体系探究财务柔性对公司绩效的影响。

二、文献综述

(一)财务柔性相关研究

从财务柔性的内涵来看,相关文献中的定义经历了从“被动”应对外部环境冲击到“被动+主动”保留灵活性的历程。1984 年,美国财务会计准则委员会(FASB)首次对财务柔性进行了定义,它是一种采取有效行动调整现金流的数量与时间、有效应对非预期需求与投资机会的能力。谢盛纹(1998)认为公司拥有多少财务柔性可通过其会计报表与表外项目进行分析,财务柔性是企业在面临突发事项、产生额外现金需求时做出有关反应的能力。王兰兰(2015)在其研究中特别强调了财务柔性不仅是应对未来危机的能力,同样也是利用未来机遇的能力。综上,在本文中我们将财务柔性定义为公司有效、灵活地调整其全部财务资源以应对未来危机与发展机遇的能力。

从财务柔性的来源来看,参考曾爱民和张纯等(2013),财务柔性主要可通过以下四个途径获得:保持较高水平的现金储备,保持较低的负债水平,适合的股利支付政策以及多项财务政策协同作用。在本文中,考虑到我国背景,我们将财务柔性来源定义为现金柔性与负债柔性,其中现金柔性是公司在现金持有量方面保有的财务柔性,负债柔性则是公司在资本结构、负债水平方面保有的财务柔性。

(二)财务柔性对公司绩效影响的相关研究

较多学者认为,财务柔性正面影响公司绩效、公司价值。马春爱和张亚芳(2013)将样本内公司按照财务弹性分为低、中与高三组,低、中组的弹性与公司价值显著相关;谢冰(2019)通过实证研究发现财务柔性与公司价值之间正相关。然而,有部分学者指出,高财务柔性也会引起公司绩效与价值下降。Arslan 和Florackis 等(2012)通过研究金融危机时期的东亚公司发现,过高的财务柔性对公司绩效存在负面影响。王满和田旻昊(2014)认为高财务弹性容易引发投资过度问题。部分学者认为财务柔性与公司绩效、公司价值之间存在倒U 型关系。杨柳和潘镇(2019)以我国证券市场A 股上市公司2006-2016 年数据为样本验证了二者间的倒U 型关系。

(三)融资约束视角下财务柔性对公司绩效影响的相关研究

Faulkender 和Wang(2006)在研究中发现面临更严重融资约束问题的企业通常会拥有更多现金。张巍巍(2016)、杨柳和潘镇(2019)在验证了财务柔性与公司绩效间的倒U 型关系的基础上,发现融资约束越高,倒U 型曲线拐点越靠右。

(四)代理问题视角下财务柔性对公司绩效影响的相关研究

Richardson(2006)发现过度投资现象集中在自由现金流水平高的企业中。Dittmar与Mahrt-Smith(2007)的研究结果表明,治理不善的公司1.00 美元的现金价值仅为0.42 至0.88 美元,良好的公司治理制度能够显著降低大量持有现金对业绩的负面影响。张雷云(2019)通过实证发现良好的内部控制会促进财务柔性对企业价值的正向作用。杨柳和潘镇(2019)验证了财务柔性与企业绩效的倒U 型关系并发现代理成本负向调节二者之间的关系。

从现有文献来看,针对财务柔性对公司绩效的影响,已有研究结果主要分为正向关系、负向关系与倒U 型关系;从融资约束与代理问题视角出发的相关文献相对较少,已有研究基本均认为融资约束会正向调节二者间关系,代理问题会负向调节二者间关系。本文结合现有研究,将财务柔性拆分为现金柔性与负债柔性,并从融资约束与代理问题视角出发深入研究财务柔性对公司绩效的影响。

三、研究假设与研究设计

(一)研究假设

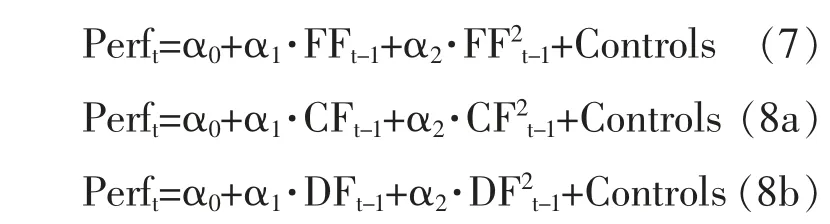

1.财务柔性与公司绩效。现金柔性方面,持有现金能够满足企业的交易性、预防性与投机性需求,预先在企业内部保留充足的现金能够应对突发资金缺口并在良好投资机会来临时把握机遇,有助于提高绩效。然而,Richardson(2006)、张会丽和陆正飞(2012)均发现现金持有量并非越高越好,过高的现金持有水平可能导致过度投资、现金资产价值降低。负债柔性方面,较低的负债率能够为企业保留未来的举债灵活性,但此时企业放弃了债务的抵税收益。何瑛与张大伟(2015)发现我国上市公司使用负债融资能够降低代理成本,缓解委托代理问题。因此,我们认为现金柔性与负债柔性均存在一个最佳水平,财务柔性也同样存在最佳水平,该最优点是其持有成本与潜在收益的权衡结果。

参考杨柳和潘镇(2019)对财务柔性与公司绩效间关系的分析,以财务柔性为例,假设其为公司绩效所带来的潜在收益是线性增长的,用P=α+α·F 表示,其持有成本具有边际递增的特征,用C=β+βF+βF表示。则财务柔性对公司绩效的影响可表示为N=P-C=(α-β)+(α-β)·F-β·F,拐点横坐标为F=(α-β)/(2·β),如图1 所示。

图1 财务柔性的潜在收益(左)、持有成本(中)与公司绩效关系(右)

类似地,现金柔性、负债柔性的潜在收益、持有成本以及其与公司绩效间的关系均具有上述特征。据此,我们提出本文的假设H1 与H2a、H2b。

H1:财务柔性与公司绩效间存在倒U 型关系。

H2a:现金柔性与公司绩效间存在倒U型关系。

H2b:负债柔性与公司绩效间存在倒U型关系。

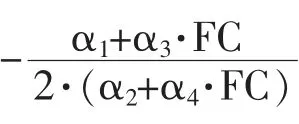

2.融资约束视角下的财务柔性与公司绩效。在高融资约束公司中,更高的现金持有量、更低的负债率均能够有效缓解资金不足时企业的投资不足问题,充足的财务柔性能够给公司带来研发效率提高、投资支出提高的优势,提高公司绩效与价值。然而,在低融资约束公司中,储备财务柔性会导致更严重的委托代理问题,因提高代理成本而降低公司绩效与价值。Malmendier 和Tate(2007)的研究表明,低融资约束公司中财务柔性储备过高导致管理层过度自信,引发无效率投资。因此,与低融资约束公司相比,高融资约束公司在财务柔性储备中能够获得更高的收益。

参考杨柳和潘镇(2019)的分析,在高融资约束公司中,以财务柔性为例,其潜在收益的曲线斜率增加,表示为P=α+(α+α·FC)·F,其中FC 代表融资约束程度。对公司绩效的影响表示为N=P-C=(α-β)+(α-β+α·FC)·F-β·F,拐点横坐标为:

此时,财务柔性与公司绩效的倒U 型曲线拐点右移,现金柔性、负债柔性也具有上述特征。据此,我们提出本文的假设H3 与H4a、H4b。

H3:融资约束能够强化财务柔性对公司绩效的正向作用,倒U 型曲线拐点右移,同时强融资约束组中的拐点更靠右。

H4a:融资约束能够强化现金柔性对公司绩效的正向作用,倒U 型曲线拐点右移。

H4b:融资约束能够强化负债柔性对公司绩效的正向作用,倒U 型曲线拐点右移。

当公司面临高融资约束时,获得外部融资往往会非常困难且昂贵,此时负债率较低的公司其实也难以用较低的成本获得新资金,而现金则能够通过其预防性动机与投机性动机为企业及时提供所需资金。当公司面临较低融资约束时,保持低负债率能够充分发挥负债柔性的优势,而持有高额现金的弊端则会更加明显。据此,我们提出本文的假设H5。

H5:强融资约束时,现金柔性对公司绩效的正向作用大于负债柔性;弱融资约束时,负债柔性对公司绩效的正向作用大于现金柔性。

3.代理问题视角下的财务柔性与公司绩效。在代理问题严重的企业中,从现金柔性角度来看,较高水平的现金持有易导致管理层过度投资等问题。从负债柔性角度来看,较低的负债率减少了公司的还本付息压力,导致公司管理层追逐个人私利的可能性上升。从财务柔性整体来看,较高的财务柔性往往会导致公司管理层出现过度自信、投资过度的问题,较低的财务柔性通过对管理层施加还本付息等压力抑制其追求个人私利的行为。Richardson(2006)发现过度投资现象集中在自由现金流水平高的企业中。姜付秀和黄继承(2008)发现经理薪酬与负债存在代替关系,负债的约束机制能够提高公司价值。代理问题严重的企业中储备高财务柔性反而会带来更严重的资源浪费。

参考杨柳和潘镇(2019)的分析,在代理问题严重的公司中,以财务柔性为例,潜在收益的曲线效率下降,表示为P=α+(α-α·M)·F,其中M 代表融资约束程度,其持有成本曲线的斜率增加,表示为C=β+β·F+(β+β·M)·F表示;对公司绩效的影响表示为N=P-C=(α-β)+(α-β-α·M)·F-(β+β·M)·F,拐点横坐标为:

此时,财务柔性与公司绩效的倒U 型曲线拐点左移,现金柔性、负债柔性也具有上述特征。据此,我们提出本文的假设H6 与H7a、H7b。

H6:代理成本会弱化财务柔性对公司绩效的正向作用,倒U 型曲线拐点左移。

H7a:代理成本会弱化现金柔性对公司绩效的正向作用,倒U 型曲线拐点左移。

H7b:代理成本会弱化负债柔性对公司绩效的正向作用,倒U 型曲线拐点左移。

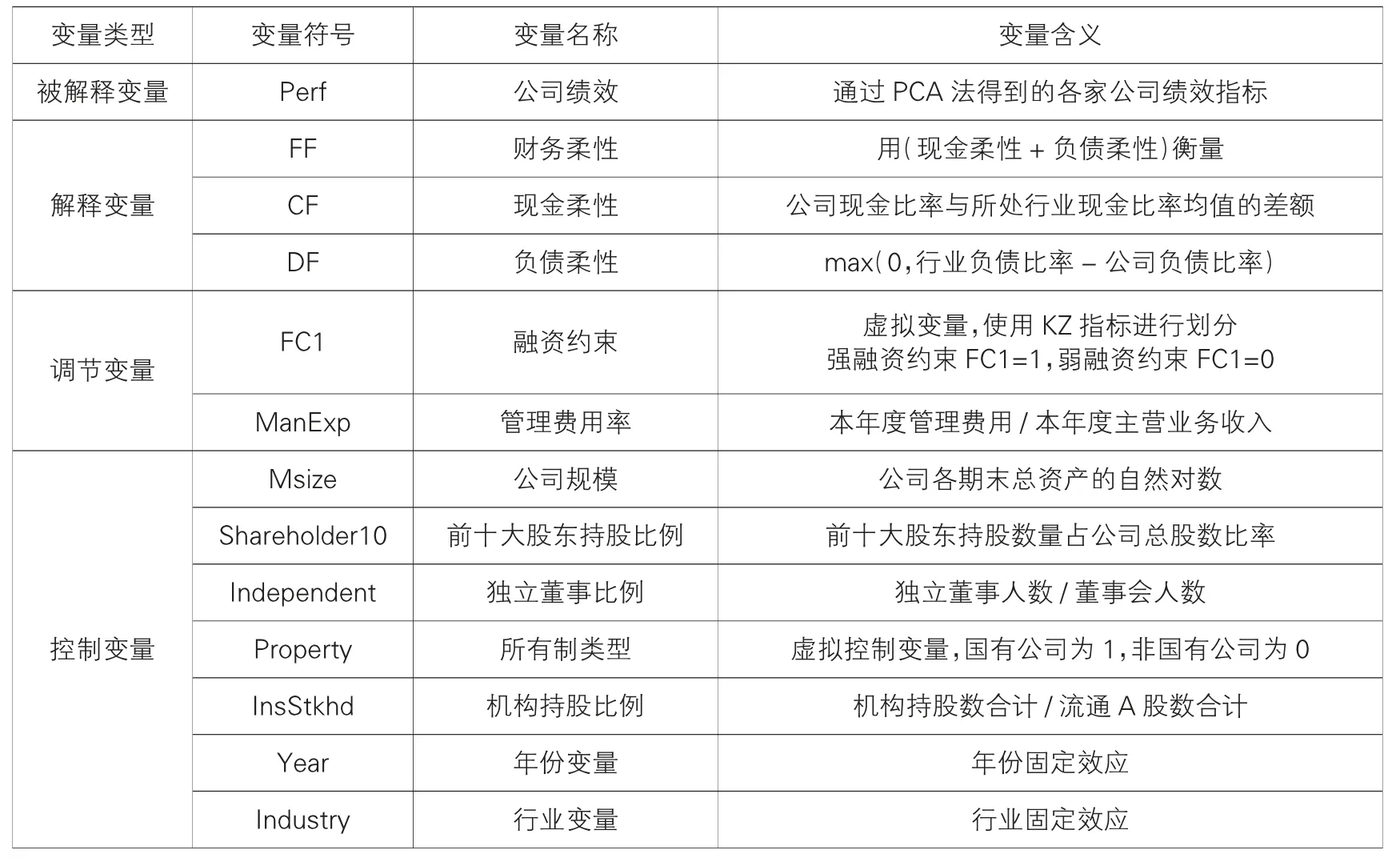

(二)变量选择与模型构建

本文以2013-2019 年沪深两市的A 股上市公司为样本,数据来源于WIND 数据库,采用Stata16.0 处理。参考相关文献,并考虑我国上市公司的特点,采取以下处理:剔除带有ST 和*ST 标识、金融类、观测年度首年IPO 以及指标不完整的公司,对除被解释变量外的其他变量进行滞后一期处理,并对样本内所有连续变量指标进行上下1%的Winsorize 缩尾处理,最终得到2013-2019 年1674 家A 股公司9646 条样本数据。

1.变量选择。

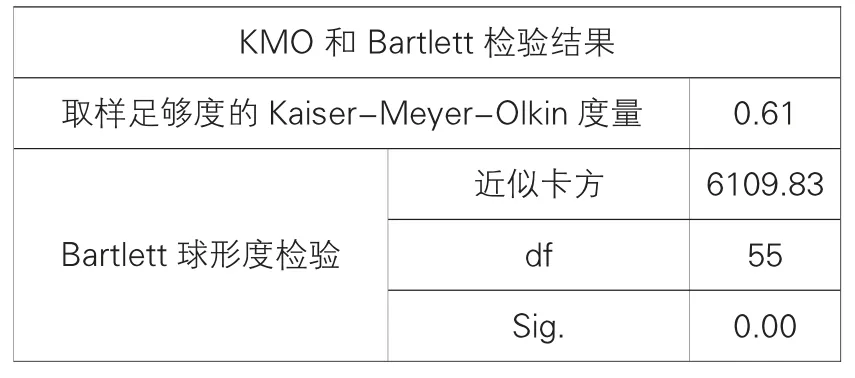

(1)被解释变量。考虑到公司绩效是一个综合指标,本文采用主成分分析法(PCA)得到被解释变量。以11 个财务比率指标为基础,通过PCA 法得到一个综合得分,并将其视为公司绩效的值,记为Perf。为检验样本的变量是否适用PCA 法,我们对其财务比率进行KMO 和Bartlett 球形度检验,结果如表1 所示,表明PCA 法适用。

表1 主成分分析法适用性分析

(2)解释变量。参考曾爱民和张纯等(2013)的相关定义以及杨柳和潘镇(2019)对相关问题的处理,使用如下公式对财务柔性进行度量。

现金柔性CF 使用如下公式计算:

其中,现金比率=(货币资金+交易性金融资产)/总资产,此处分母未使用流动负债是因为财务柔性需要对现金柔性与负债柔性进行加总,为了保证一致性将分母统一为公司的总资产。

负债柔性DF 使用如下公式计算:

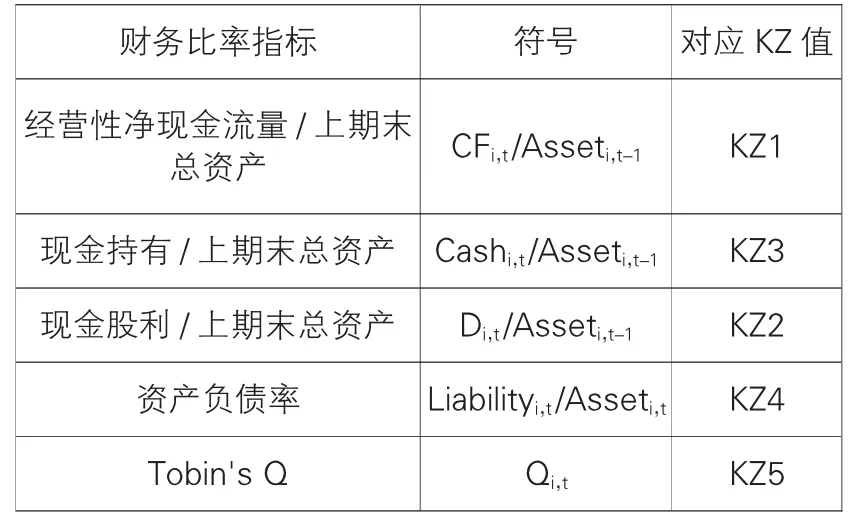

(3)调节变量。①融资约束:参考Kaplan和Zingales(1997)与曾爱民和魏志华(2013)对于KZ 指标的定义与构建方式,得到样本中各观测组的KZ 值,并在KZ 值的基础上得到融资约束变量FC1 与FC2。具体的计算步骤如下所示。

获得样本中各观测组的5 个财务比率并以年度为分组,按大小排序得到对应中位数。若财务比率小于对应年度的中位数,则对应的KZ值取1,否则取0;

将各年度KZ 指数按大小排序,大于当年度中位数时该样本组对应的FC1 取1,否则取0;大于当年度67 分位点时该样本组对应的FC2 取1,否则取0。

本文构建KZ 指数所选择的5 个财务比率及其对应计算公式、符号见表2 所示。

表2 KZ 指标对应财务比率

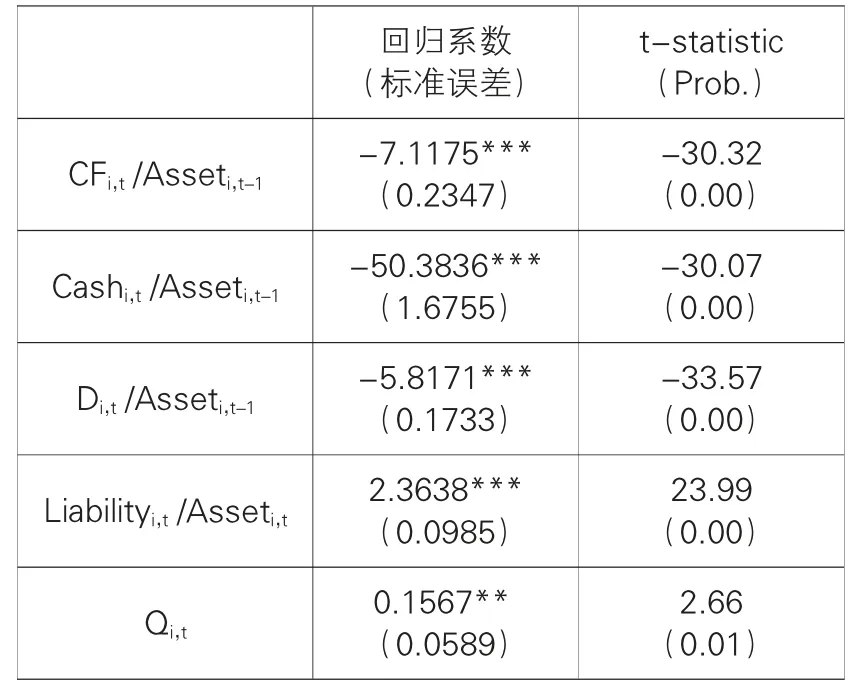

回归结果如表3 所示,5 个自变量均在5%的显著性水平下显著,且从实证结果来看,样本内融资约束较低的上市公司体现出高经营性净现金流量、高现金持有、高股利支付、低负债水平以及投资机会相对较少的特征。

表3 KZ 指标回归结果

②代理成本:参考杨柳和潘镇(2019)对代理成本的量化,本文采用管理费用率来进行衡量,比率越高则说明该公司的代理成本越高。

(4)控制变量。参考相关文献,选择了公司规模、前十大股东持股比例、独立董事比例、所有权类型以及机构持股比例5 个指标作为控制变量,并将观测样本的年份与行业引入模型。

本文实证部分涉及的重要变量及其对应符号与含义具体见表4。

表4 本文重要变量及对应符号

2.模型构建。参考杨柳和潘镇(2019)等相关文献的研究模型,对前文提出的研究假设建立对应模型以进行验证。

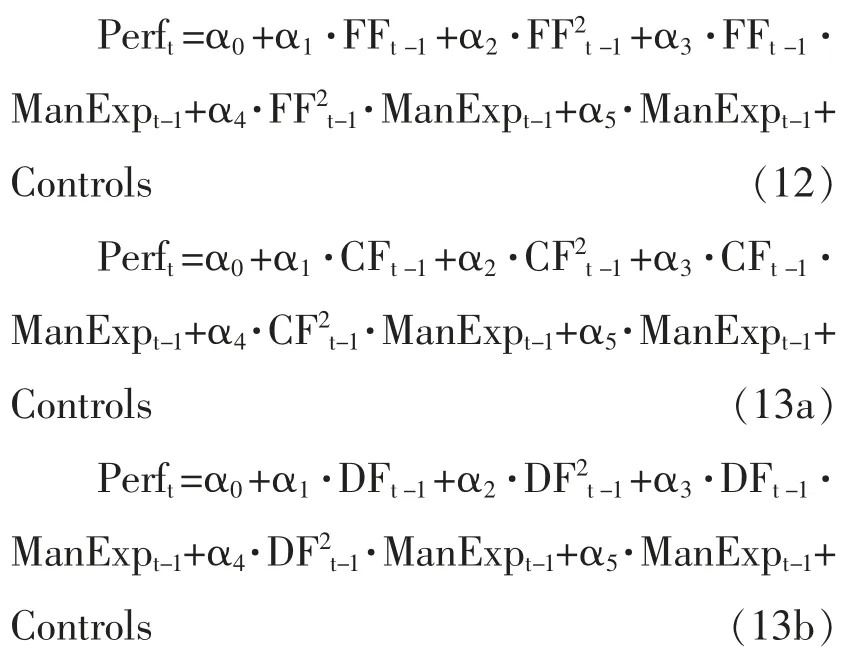

对于假设1 至假设7,分别建立模型(7)至(13)。同时,为简化模型,在本部分中控制变量及固定效应用Controls 代表,其具体展开公式为:

下面我们依次给出各个研究假设对应的模型公式。

H1:财务柔性与公司绩效间存在倒U 型关系。

H2a:现金柔性与公司绩效间存在倒U型关系。

H2b:负债柔性与公司绩效间存在倒U型关系。

参考Lind 和Mehlum(2010)对于验证倒U 型关系的三步法,以财务柔性为例,实证结果须满足以下三个条件。首先,财务柔性FF 的系数估计值α显著为正,财务柔性平方项FF的系数估计值α显著为负。其次,回归曲线对财务柔性的导数α+2·α·FF需要满足α+2·α·FF>0 且α+2·α·FF<0,同时显著;其中FF与FF为样本范围内的最小值与最大值。最后,回归曲线的拐点P=-0.5·α·α需要落在样本区间范围内。

H3:融资约束能够强化财务柔性对公司绩效的正向作用,曲线拐点右移。

H4a:融资约束能够强化现金柔性对公司绩效的正向作用,曲线拐点右移。

H4b:融资约束能够强化负债柔性对公司绩效的正向作用,曲线拐点右移。

H5:强融资约束时,现金柔性对公司绩效的正向作用大于负债柔性;弱融资约束时,负债柔性对公司绩效的正向作用大于现金柔性。

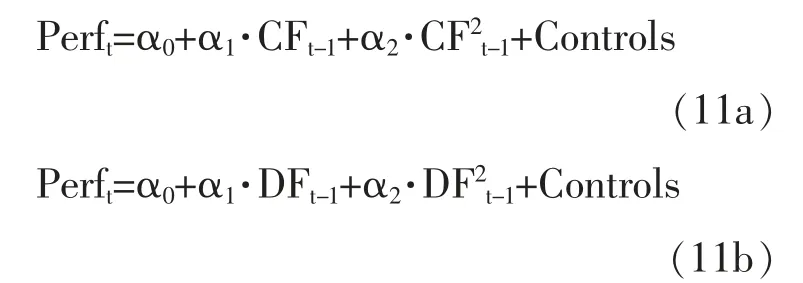

按照融资约束进行分组回归并对比以下两个方程中拐点对应估计值的大小。

H6:代理成本会弱化财务柔性对公司绩效的正向作用,曲线拐点左移。

H7a:代理成本会弱化现金柔性对公司绩效的正向作用,曲线拐点左移。

H7b:代理成本会弱化负债柔性对公司绩效的正向作用,曲线拐点左移。

在回归中加入管理费用率与柔性变量及其平方项的交互项以及管理费用率。当α·α-α·α显著小于0 时,曲线拐点左移。

四、实证分析

(一)描述性统计

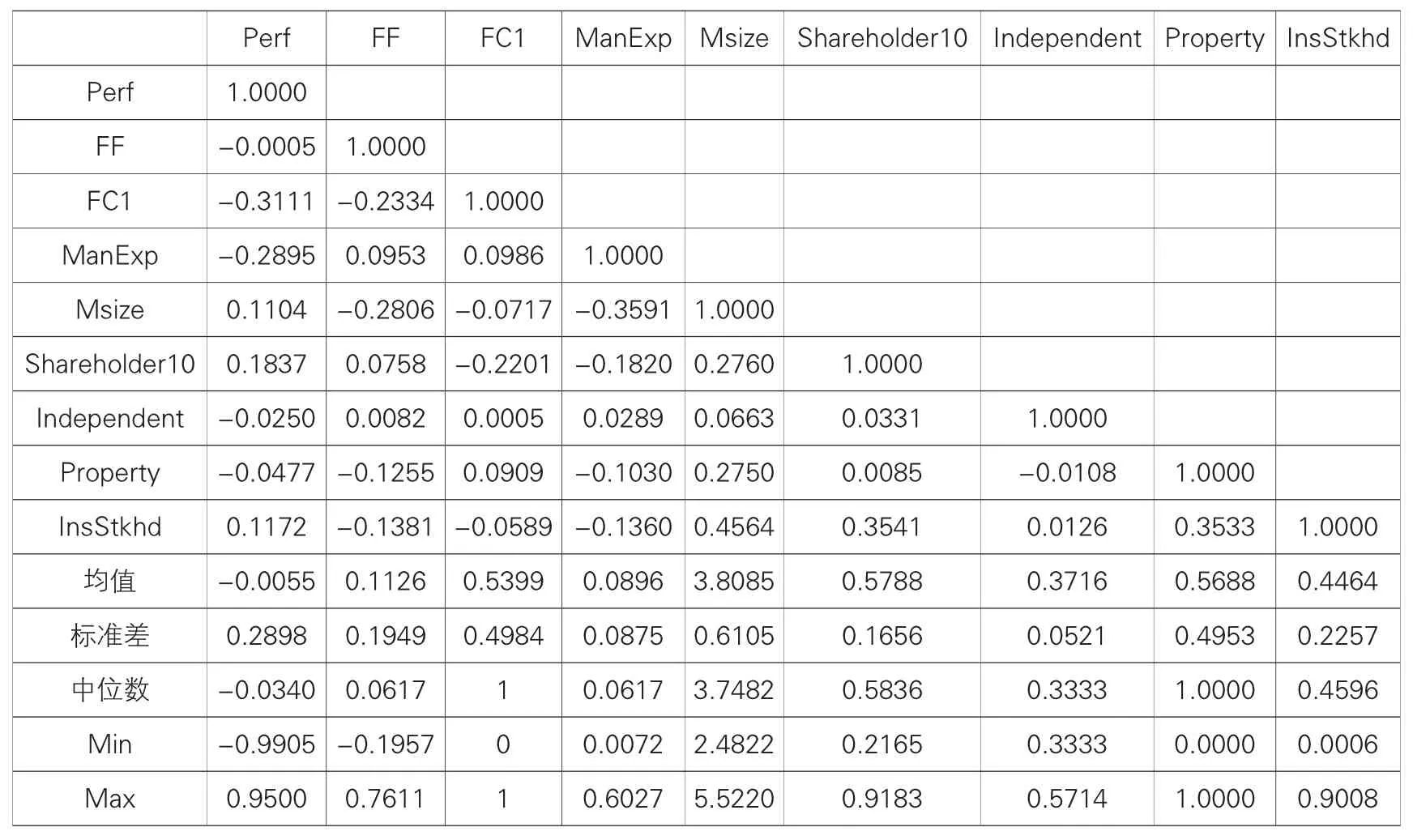

表5 与6 为全样本的相关系数表与描述性统计表。从结果中可以看出,各关键变量中并不存在严重的共线性问题。在样本公司中,公司绩效变量均值大于中位数,样本分布右偏且公司间绩效存在较大的差距。财务柔性、现金柔性与负债柔性变量均体现出均值大于中位数的特征,分布右偏,样本内公司整体柔性水平不高且存在较大差异。从调节变量融资约束与代理成本来看,样本内公司差异较大。这种差异可能来源于公司规模、所属行业、自身风险偏好、战略布局等多种因素。

表5 全样本相关系数表

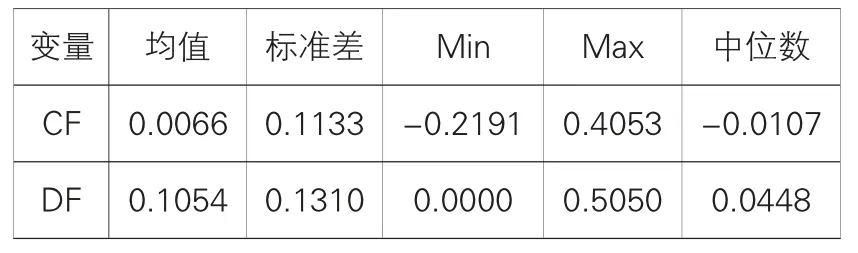

表6 描述性统计表-现金柔性与负债柔性

(二)回归结果分析

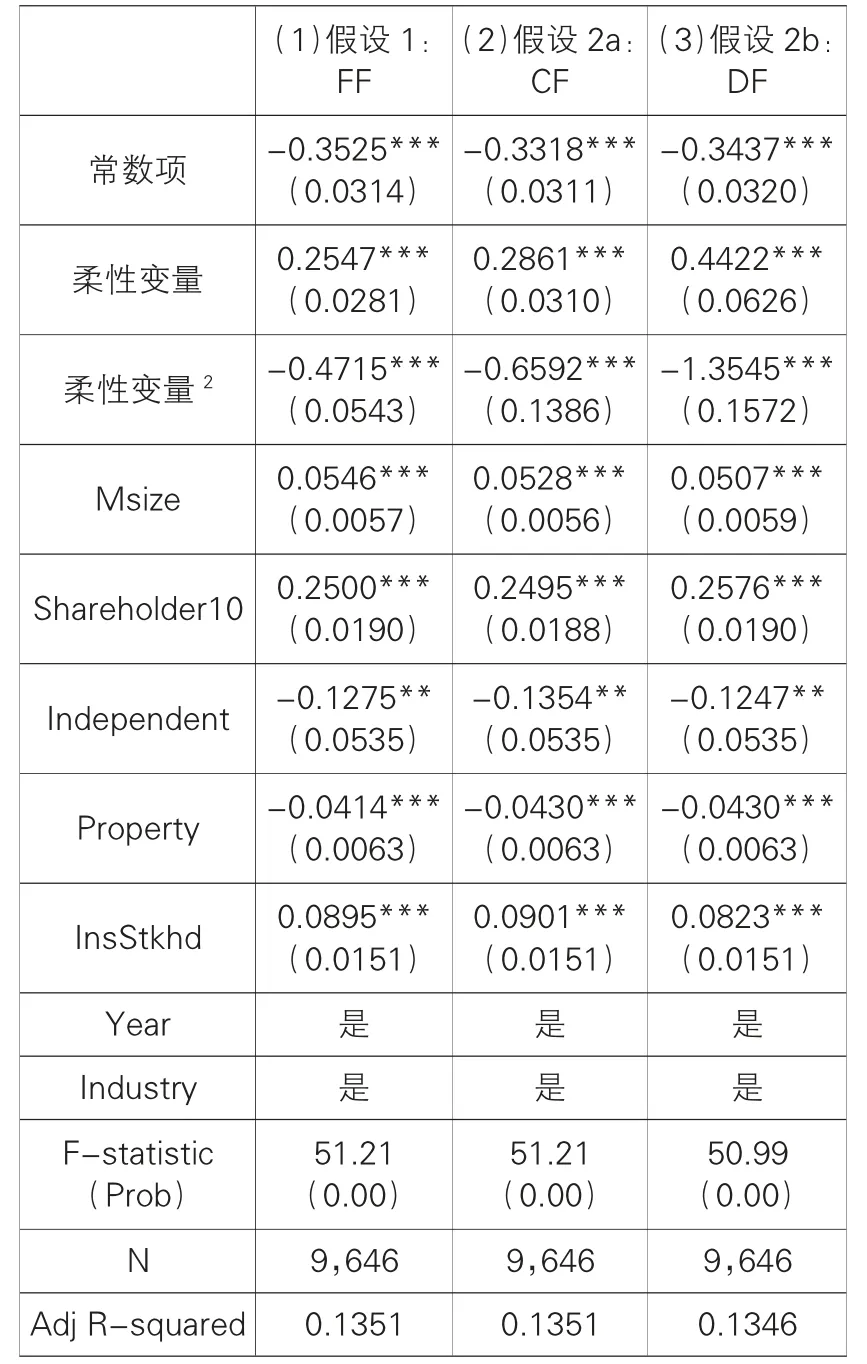

1.柔性与公司绩效。针对假设1 与假设2a、2b,具体回归结果如表7 所示。从回归结果中可以看出,5 个控制变量均在1%的显著性水平下显著,其中,公司规模、前十大股东持股比例、机构持股比例与公司绩效的系数为正,而独立董事比率与所有制类型系数为负。

表7 假设1 与假设2a、2b 回归估计结果

解释变量方面,针对假设1,财务柔性的一次项FF 与平方项FF均通过1%的显著性检验,FF 的系数显著为正,FF的系数显著为负。针对假设2a,CF 与CF均通过1%的显著性检验,且CF 的系数显著为正,CF的系数显著为负。针对假设2b,DF 与DF均通过1%的显著性检验,且DF 的系数显著为正,DF的系数显著为负。

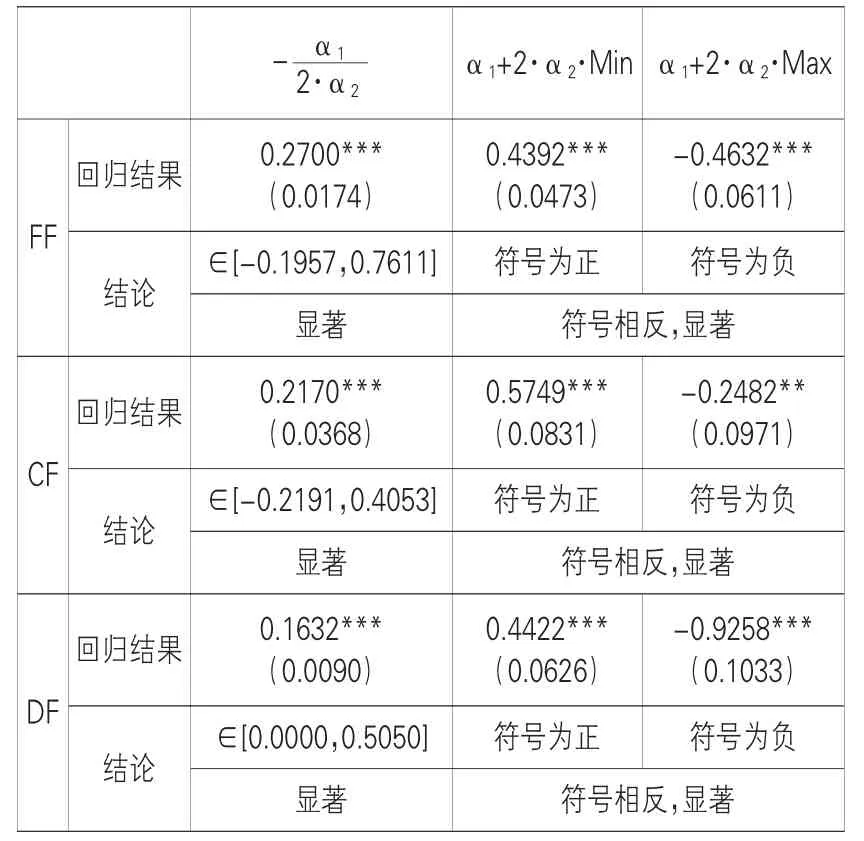

三个模型的拐点及导数回归结果如表8所示。拐点方面,财务柔性、现金柔性与负债柔性对应模型的拐点系数估计值分别为0.2700、0.2170 与0.1632,均在1%的显著性水平下显著,且拐点落在对应柔性变量样本区间。导数方面,柔性变量最小值与最大值对应的导数符号相反且均通过了5%的显著性水平检验。结果表明,财务柔性、现金柔性、负债柔性与公司绩效的倒U 型关系显著成立。

表8 假设1 与假设2a、2b 拐点及导数估计结果

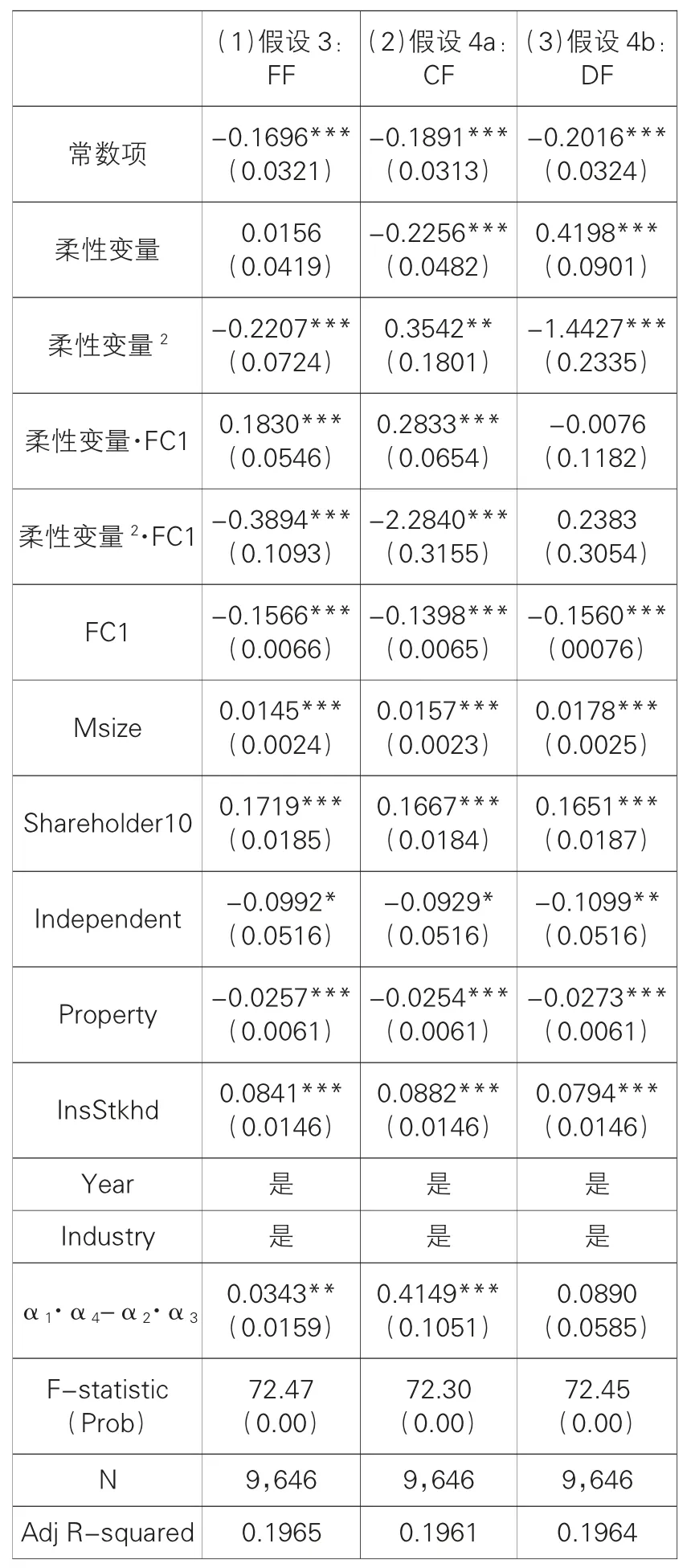

2.融资约束视角下的柔性与公司绩效。针对假设3 与假设4a、4b,具体回归结果如表9 所示。将财务柔性作为整体分析时(列(1)),FF、FF·FC1、FF·FC1与融资约束项FC1均通过1%显著性水平检验,α·α-α·α估计值为0.0343 大于0 并在95%的置信水平下显著。单独对现金柔性与负债柔性进行分析时(列(2)与列(3)),现金柔性方面,全部变量均通过了10%显著性水平检验,α·α-α·α估计值为0.4149大于0并在99%的置信水平下显著。负债柔性方面,DF、DF与FC1 均通过了1%显著性水平检验,而DF·FC1 与DF·FC1 未通过显著性检验;α·α-α·α估计值为0.0890 大于0 但未通过显著性检验。

表9 假设3 与假设4a、4b 回归估计结果

结果表明,融资约束在一定程度上能够强化财务柔性、现金柔性与负债柔性对公司绩效的正向作用,使得其对公司绩效影响的倒U 型曲线拐点右移。从回归结果看,与负债柔性相比,融资约束对负债柔性的正向作用不如财务柔性、现金柔性显著。

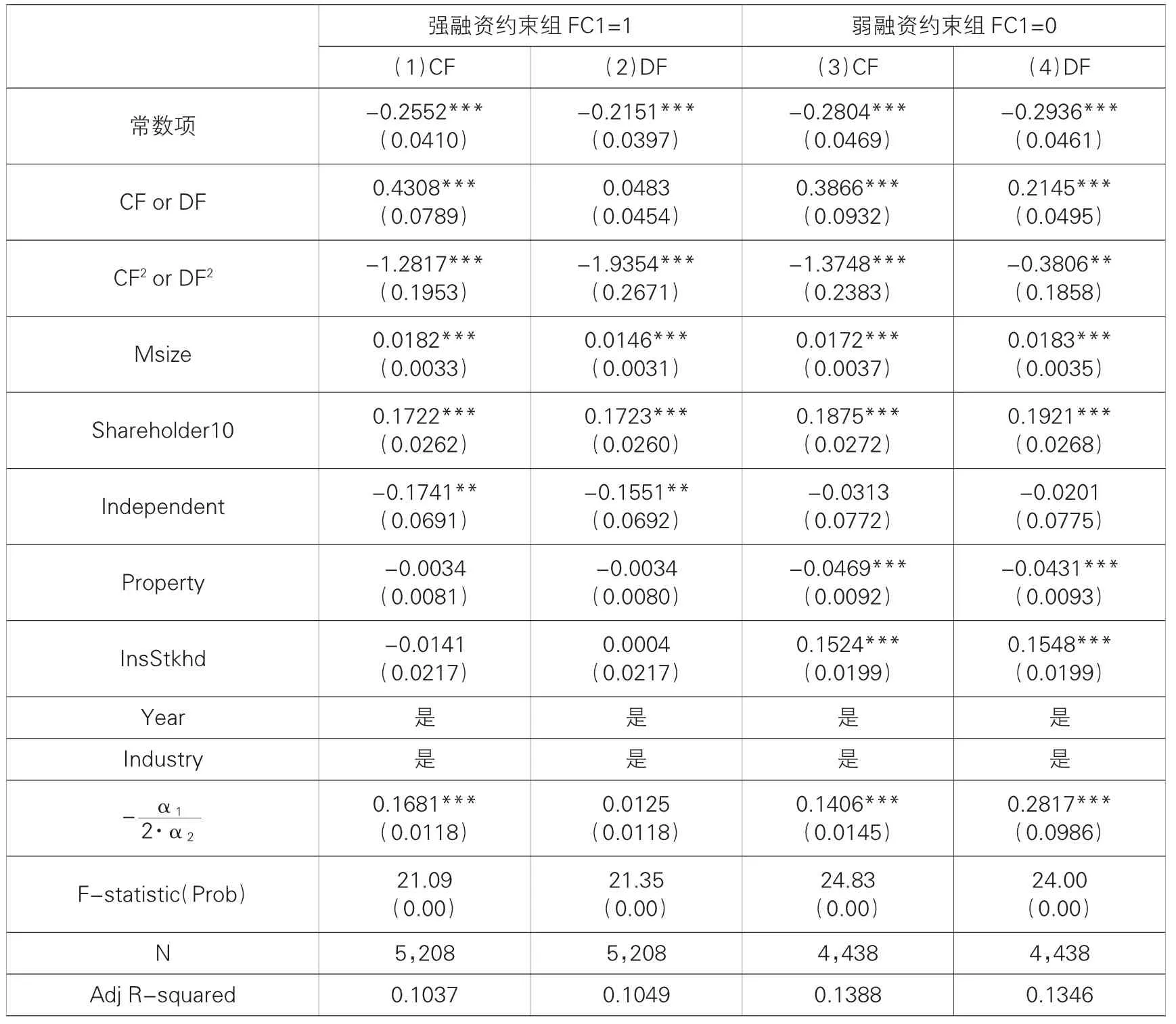

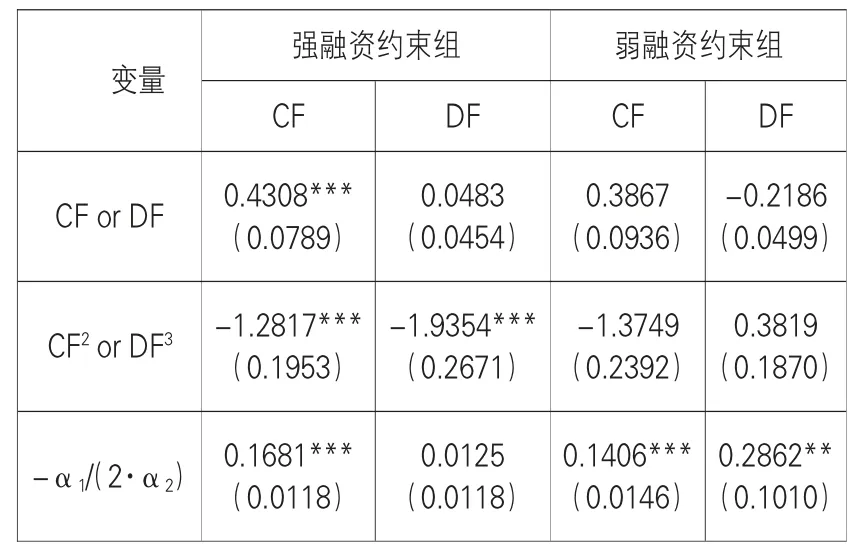

针对假设5,其具体回归结果如表10 所示。从回归结果中可以看出,强融资约束组中,除控制变量中的所有制类型、机构持股比例以及列(2)中的DF未通过显著性检验以外,其余变量均在5%显著性水平下显著。弱融资约束组中,除控制变量中的独立董事比例外,其余变量均在5%显著性水平下显著。

表10 假设5 回归估计结果

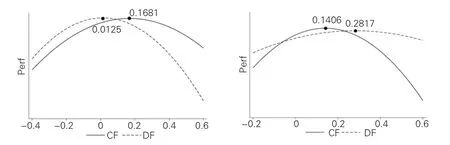

拐点估计系数方面,在强融资约束组(FC1=1)中,现金柔性的拐点系数(0.1681,P>0.01)大于负债柔性的拐点(0.0125,P>0.10),但现金柔性的拐点系数并不显著;在弱融资约束组(FC1=0)中,现金柔性的拐点系数(0.1406,P<0.01)小于负债柔性的拐点(0.2817,P<0.01),拐点均通过了1%水平的显著性检验。结果表明,在一定程度上,强融资约束时,现金柔性对公司绩效的正向作用大于负债柔性;弱融资约束时,负债柔性对公司绩效的正向作用大于现金柔性,如图2。

图2 强融资约束组(左)VS 弱融资约束组(右)

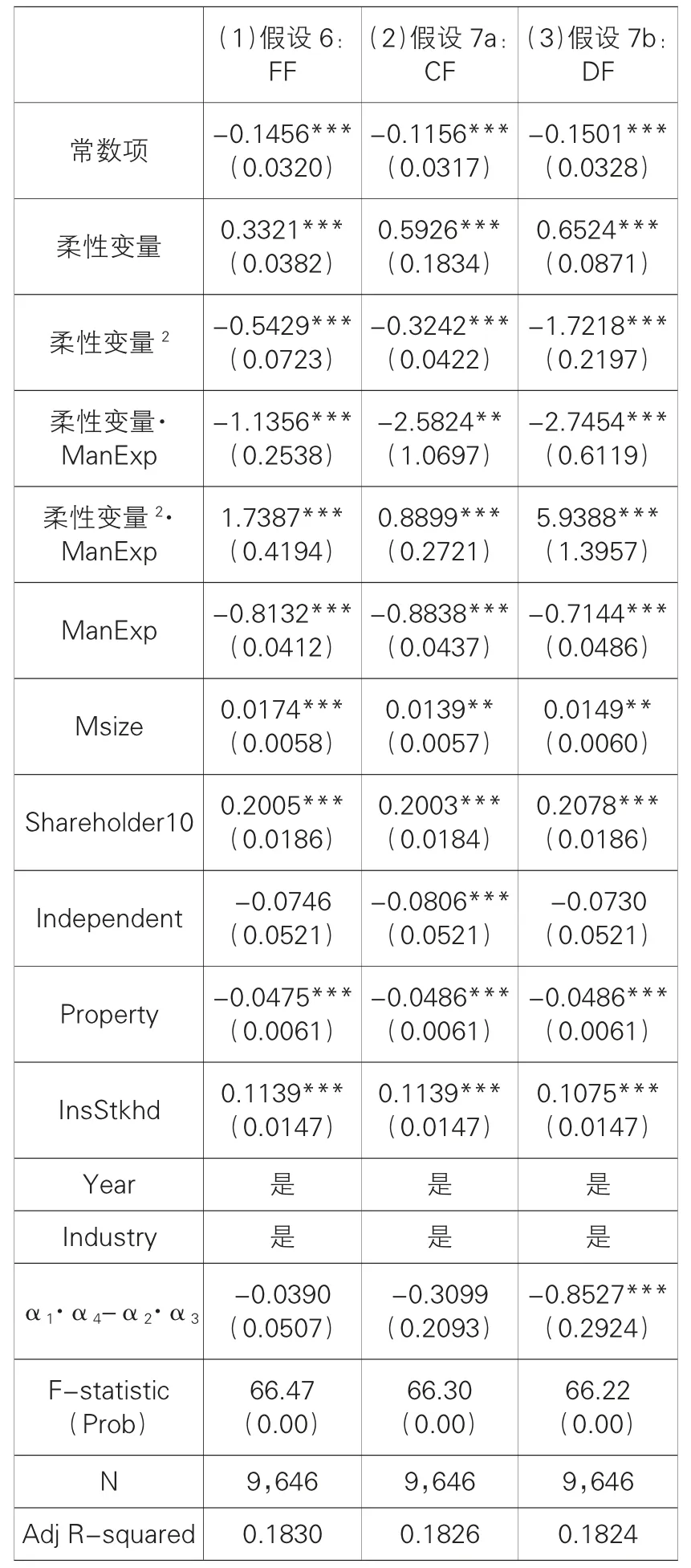

3.代理问题视角下的柔性与公司绩效。针对假设6 与假设7a、7b,具体回归结果如表11 所示。将财务柔性作为整体分析时(列(1)),FF、FF、FF·ManExp、FF·ManExp 与ManExp 均通过了1%显著性水平的检验,α·α-α·α估计值为-0.0390 小于0,但未通过显著性检验。单独对现金柔性与负债柔性进行分析时(列(2)与列(3)),现金柔性方面,CF、CF、CF·ManExp、CF·ManExp 与ManExp 均通过了5%显著性水平的检验;α·α-α·α估计值为-0.3099 小于0,但未通过显著性检验(P=0.14)。负债柔性方面,DF、DF、DF·ManExp、DF·ManExp 与Man-Exp 均通过了1%显著性水平的检验;αα-α·α估计值为-0.8527 小于0,通过1%显著性水平的检验。

表11 假设6 与假设7a、7b 回归估计结果

结果表明,代理成本会在一定程度上弱化财务柔性、现金柔性与负债柔性对公司绩效的正向作用,使得其对公司绩效影响的倒U 型曲线拐点左移。

(三)稳健性检验

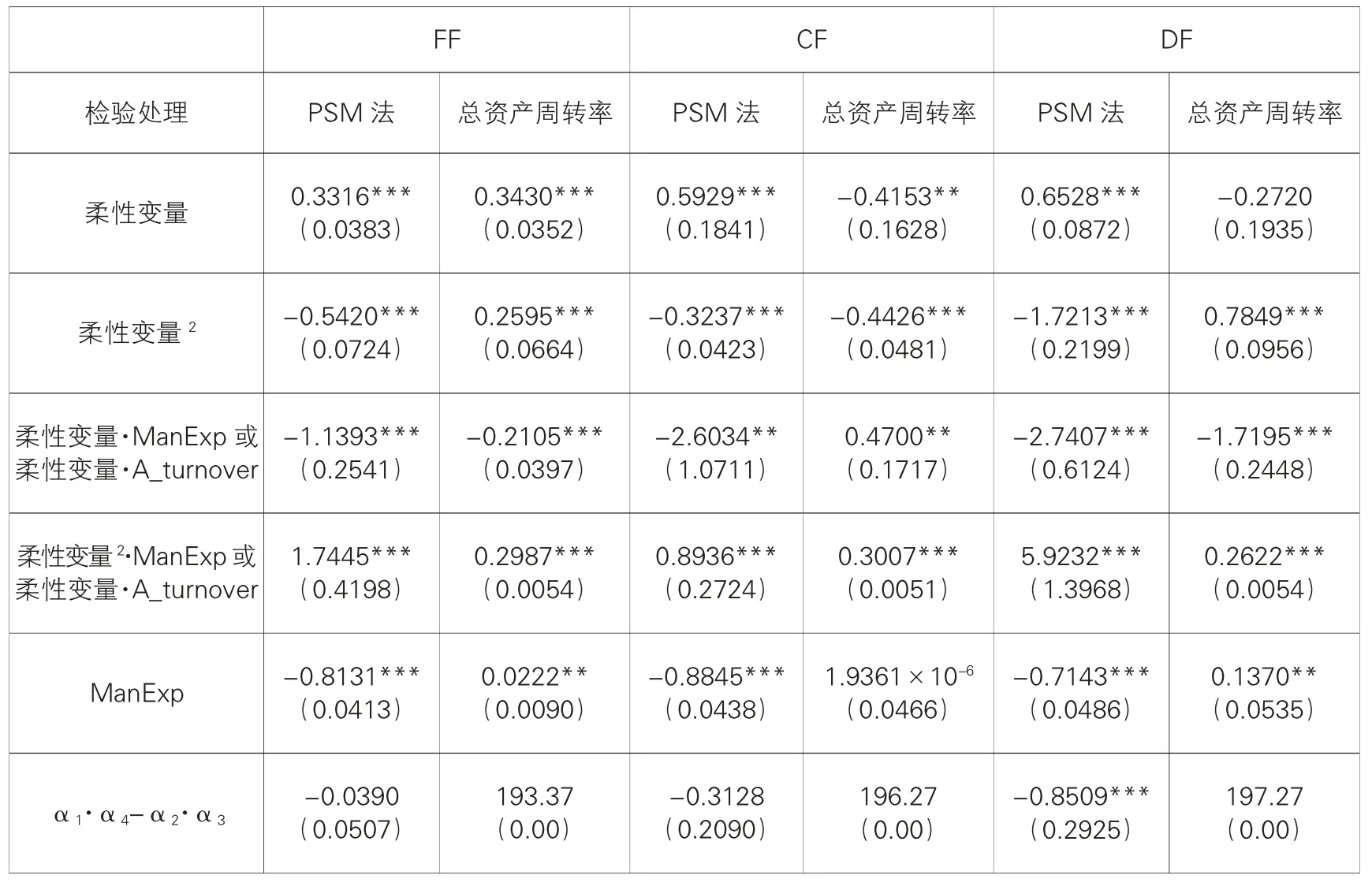

因篇幅原因,我们将七个假设合并为四个并给出关键变量的实证结果。稳健性检验采用替换变量与替换回归方法。替换回归方法采用倾向匹配得分法(PSM),以是否存在融资约束作为处理指示变量,将强融资约束的样本组视为处理组,弱融资约束的样本组视为控制组。替换变量中,将总资产周转率作为管理费用率的负向替代指标(假设6-7),如表12 所示。

表12 稳健性检验具体内容划分

1.柔性与公司绩效。假设H1的回归结果如表13 所示,财务柔性、现金柔性、负债柔性及其平方项的估计参数均在1%的显著性水平下显著,倒U 型曲线成立。三者的拐点均通过1%显著性水平检验并落在对应变量的样本区间内,同时样本内最大值与最小值对应的导数符号相反,α+2·α·Min 显著为正,α+2·α·Max 显著为负。结果表明,三者均与公司绩效间存在倒U 型关系,与前面的结论一致。

表13 稳健性检验:财务、现金、负债柔性对公司绩效的影响

2.融资约束视角下的柔性与公司绩效。假设H2的回归结果如表14 所示,财务柔性、现金柔性与融资约束变量(_treated)乘积项的系数、其平方项与融资约束变量乘积项的系数以及融资约束变量均通过了1%显著性水平的检验,同时α·α-α·α均大于0且均在5%的显著性水平下显著。负债柔性方面,负债柔性与融资约束的乘积项系数并未通过显著性检验,但α·α-α·α大于0且在10%的显著性水平下显著。结果表明,融资约束能够强化财务柔性、现金柔性、负债柔性对公司绩效的正向作用,倒U 型拐点右移,与前面的结论基本一致。

表14 稳健性检验:融资约束的强化作用

假设H3的回归结果如表15 所示。使用PSM 法时,强融资约束组中现金柔性的拐点(0.1681,P<0.01)大于负债柔性的拐点(0.0125,P>0.10),弱融资约束组中现金柔性的拐点(0.1406,P<0.01)小于负债柔性的拐点(0.2862,P<0.05)。结果表明,在一定程度上,强融资约束时,现金柔性对公司绩效的正向作用大于负债柔性;弱融资约束时则相反,与前面的结论基本一致。

表15 稳健性检验:现金柔性与负债柔性的作用

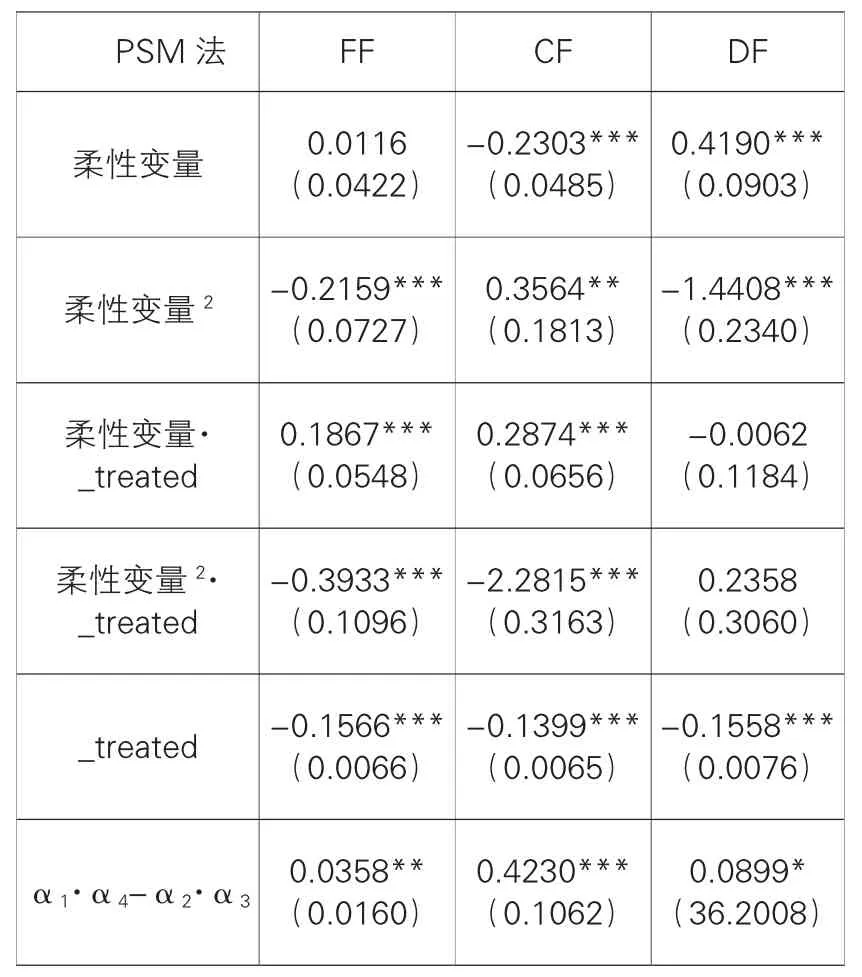

3.代理问题视角下的柔性与公司绩效。假设H4的回归结果如表16 所示,使用总资产周转率作为替代变量时现金柔性的估计值较小且未能通过显著性检验,其余系数均通过了5%显著性水平的检验。使用PSM法的α·α-α·α均小于0,仅负债柔性的估计系数在1%的显著水平下显著;使用总资产周转率的α·α-α·α均大于0。结果表明,代理成本会在一定程度上弱化财务柔性、现金柔性与负债柔性对公司绩效的正向作用,与前面的结论基本一致。

表16 稳健性检验:代理成本的负向调节作用

五、结论与建议

(一)主要结论

本文聚焦财务柔性与公司绩效的关系,并分别从融资约束与代理问题的视角重新分析二者之间的关系,本文结论如下:

首先,财务柔性、现金柔性与负债柔性均与公司绩效间存在倒U 型关系,即存在最优柔性储备水平。其次,融资约束能够强化财务柔性、现金柔性与负债柔性对公司绩效的正向作用,导致二者的倒U 型曲线拐点向右移,财务柔性在强融资约束的环境中能够带来更大的价值。另外,强融资约束中现金柔性对绩效的正向作用大于负债柔性,弱融资约束中则相反;在强融资约束环境中现金柔性是更加有效的柔性储备来源。最后,代理成本会弱化财务柔性、现金柔性与负债柔性对公司绩效的正向作用,导致二者的倒U型曲线拐点向左移;代理问题严重的企业中应保持较低水平的柔性储备。

(二)政策建议

1.提高对财务柔性的重视,适度储备柔性资源。目前我国A 股上市公司的财务柔性水平普遍较低,企业需要提高能够确定合适的财务柔性水平,充分发挥其对公司绩效与价值的正向促进作用。但同时需要注意的是,财务柔性并非越高越好,公司应适度储备柔性资源。

2.建立融资约束与财务柔性的联动机制。公司应建立预测未来融资约束水平、调整财务柔性水平、评价财务柔性政策的内部管理机制。充分认识现金柔性与负债柔性,处于强融资约束环境的公司可适度提高其财务柔性中来自现金的比重。

3.完善公司内部控制机制,降低内部委托代理成本。代理问题会弱化财务柔性对公司绩效的正向促进作用。公司应不断完善其内部控制机制,建立相关的激励与监督机制,从而提高财务柔性的正向促进作用。

4.推进我国资本市场发展,拓宽融资渠道。从柔性资源角度来看,公司储备会受到源自负债柔性与权益柔性融资渠道的限制。负债柔性依赖于通畅的债务融资市场,而权益柔性的获取则依赖于我国便利的股权融资市场。由此,政府应维护良好的融资环境,尽力保障公司融资渠道的通畅。