工业机器人与中国制造业地区发展差距:后发优势还是先发优势?

2022-03-07 02:19:10魏嘉辉顾乃华韦东明

经济与管理研究 2022年1期

魏嘉辉 顾乃华 韦东明

内容提要:本文考察了“机器换人”背景下工业机器人对中国制造业地区发展差距的影响。研究结果表明:由于工业机器人与低技能劳动的替代关系,其应用对地区劳动力比较优势带来一定的冲击,促进了非技术密集制造业的分散化发展,因而对非技术密集行业存在后发优势;但由于工业机器人与高技能劳动的互补关系,其应用巩固了先发地区的技术、人才优势,促进了技术密集制造业的集聚发展,因而对技术密集行业存在先发优势。通过异质性检验发现:工业机器人对非技术密集制造业的分散作用更多存在于华东和西北地区,而对技术密集制造业的集聚作用更多集中在华北、中南和西北地区;在机器人的作用下,非技术密集制造业的分散趋势主要由其行业自东向中、西部转移所致,而技术密集制造业的集聚趋势主要与其行业重心向东部地区收缩有关。

一、问题提出

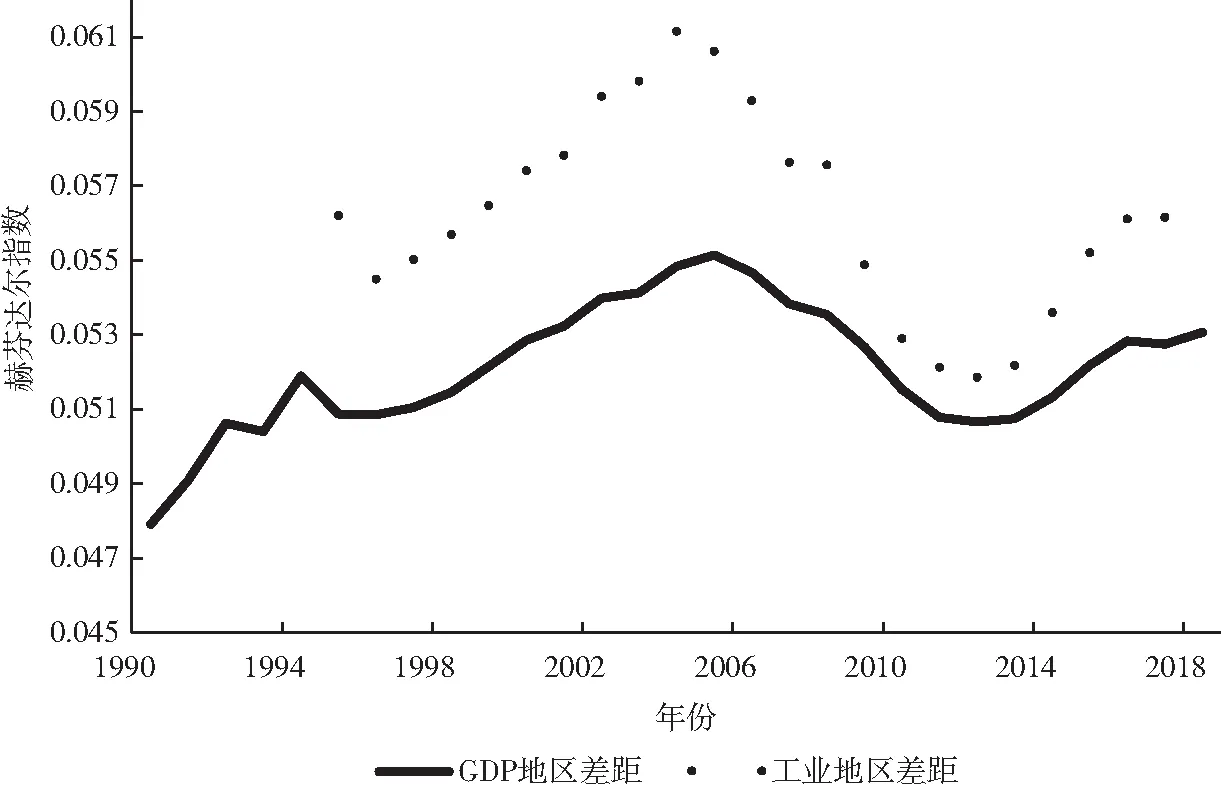

后发优势理论认为,由于后发国家能够在科技、技术上参考和借鉴先发国家,可能跨越先发国家一些必经发展阶段,而实现对后者的追赶[1]。有较多文献从计算机、互联网、通信技术等角度论证技术对于落后国家和地区存在后发优势的可能。例如,从国家层面上看,乌和阿松古(Vu & Asongu,2020)发现发展中国家平均从互联网获得的增长收益要比发达国家大很多[2];从家庭微观层面来看,阿博尔等(Abor et al.,2018)研究发现移动电话的普及有助于家庭摆脱贫困,并减少收入差距[3]。如果国家之间存在较大的技术壁垒,在技术模仿和应用上可能存在一定的困难,那么技术对一国内部各地区的后发优势应该更为明显。自改革开放以来,中国计算机技术不断发展和普及,按照后发优势理论,这将有利于落后地区发展并缩小地区间经济差距,然而,现实数据并没有明显地支持这一观点。图1以各地区关于国内生产总值(GDP)、工业产值的赫芬达尔指数为纵轴,以年份为横轴,反映了自1990年计算机普及以来中国地区间发展差异的动态演化过程。整体看来,地区经济发展差距和工业发展差距有着同样的趋势,表现为1999—2006年的扩大阶段、2007—2012年的缩小阶段和2014年以后再扩大的阶段,尽管略有起伏,但总体上依然表现出差距扩大的趋势。

图1 中国地区发展差距动态演化趋势

21世纪以来,人工智能技术不断演化和发展,为人类的生产活动带来了重大变革。人工智能一个重要的体现是机器人的应用。机器人作为通过计算机编程实现自动化生产的一种技术,是制造业智能化发展的重要基础[4]。国际机器人联合会(international federation of robotics,IFR)数据显示,过去十几年来,中国各制造行业中的工业机器人保有量快速增加,从2006年的3 400台增长至2017年的38万台,从2014年起,工业机器人在制造业中的保有量超过了10万台,使其成为制造业生产的重要投入要素。另外,自2014年以来,机器人技术发展正式上升到国家的战略高度,并频繁出现在战略性文件和国家领导人重要讲话中。2014年9月,习近平总书记在中国科学院第十七次院士大会上强调了机器人技术对中国发展的重要性;2015年国务院印发《中国制造2025》,把工业机器人技术列入中国十大重点发展领域;2016年工业和信息化部、国家发展和改革委员会、财政部联合印发了《机器人产业发展规划(2016—2020年)》,进一步明确了机器人技术的发展规划。结合图1来看,2014年作为工业机器人应用和政策的关键时点,伴随着机器人技术发展和关注度的提高却迎来了地区经济差距的新一轮扩大趋势。与后发优势相对应,技术进步在存在区域壁垒的前提下更能巩固先发地区的经济优势,进一步扩大其与后发地区的发展差距,使技术更多表现为先发优势。

在这样的背景下,工业机器人应用是遵循后发优势理论,帮助制造业后发地区实现对先发地区的追赶,以缩小制造业发展差距?还是巩固了先发地区的技术优势,进一步扩大制造业地区发展的不平衡?带着这一问题,本文以工业机器人和制造业地区发展差距为对象展开实证检验。

既有相关文献大都从创新技术视角[5-6]、人力资本角度[7-9]、政府与市场角度[10-12]、金融发展角度[13-15]等方面探讨中国地区发展差距的演化趋势,但几乎没有从机器人技术冲击的视角展开研究。本文研究工业机器人应用对中国制造业地区发展差距的影响,在未来智能技术发展趋势下具有一定的现实意义。

本文实证研究发现,工业机器人对不同的制造业地区发展差距存在明显的异质性作用,既有利于缩小中国非技术密集制造业地区发展差距,也扩大了技术密集制造业在地区间的不平衡,使得对整体制造业的影响不显著。通过进一步机制检验发现:工业机器人弥补了后发地区劳动力资源短缺问题,进而使非技术密集制造业地区差距缩小,而工业机器人与高技能劳动的互补关系巩固了技术密集制造业的地区优势,进而使地区差距扩大。通过异质性检验发现,在机器人作用下,非技术密集制造业发展差距在中国东部、中部和西部地区都有明显的收缩趋势,而技术密集制造业发展差距在东部和中部地区有着显著的扩大趋势。

二、文献综述与理论分析

已有不少文献讨论过关于技术对地区发展差距的影响。阿博尔等(2018)、乌和阿松古(2020)分别论证了互联网和移动电话对地区发展差距可能存在后发优势,认为由于后发地区对技术的借鉴和参考的成本远低于自己研发的成本,因而存在追赶发达地区的可能[2-3]。相应地,也有相当一部分文献认为,由于地区和国家间的技术存在壁垒,而技术的引进需要相应地支付成本,因而技术进步可能使地区发展差距进一步扩大,使技术应用存在先发优势。例如,周绍杰等(2016)研究发现,1990—2011年电力系统的发展加剧了地区发展差异[5];卡尔多纳等(Cardona et al.,2013)、戈登和赛义德(Gordon & Sayed,2020)基于增长核算的角度,发现信息与通信技术(information and communications technology,ICT)产业对美国劳动生产率的促进作用远大于欧洲国家[16-17]。由此看来,过去关于技术影响地区发展差距的研究并没有较为统一的观点,部分研究发现技术应用帮助了落后地区的发展,因而降低了地区发展差距,另一部分研究却认为技术发展进一步巩固了发达地区的优势,进一步扩大了地区发展差距。实际上,考虑到不同技术的固有特征,调和以上矛盾的关键可能在于新技术的引进与原有优势生产要素的关系,这使不同技术对地区发展差异的影响存在较大的异质性。如果技术与原有优势生产要素表现为替代关系,技术引进将减弱原来先发地区的比较优势,使后发地区在技术的帮助下缩小与先发地区的差距,此时技术引进表现为后发优势;如果新技术与原有优势生产要素为互相补充的关系,技术的进入将巩固先发地区的比较优势,进而扩大地区间发展差距,使技术引进存在先发优势。

与其他技术相比,替代人类完成生产任务是工业机器人的固有属性。在相关研究上,弗雷和奧斯本(Frey & Osborne,2017)基于职业匹配的研究角度,认为美国接近一半的工作岗位容易被机器替代[18];闫雪凌等(2020)研究发现工业机器人的应用对中国制造业劳动力存在挤出影响[19];赵春明等(2020)基于IFR数据和劳动力调查数据实证发现,机器人的投入显著降低了中国制造业工人的工作时长[20]。从“机器换人”的角度看来,工业机器人的应用更有助于劳动力资源缺乏的国家或地区发展[21]。因此,工业机器人的应用可能降低中国东部地区的劳动力比较优势,而帮助劳动力资源相对缺乏的中西部地区建设,进而缩小制造业的地区发展差距。工业机器人这种帮助后发地区追赶先发地区的作用可以被总结为“替代效应”。由于“替代效应”的关键在于对地区劳动力比较优势的冲击,因而生产活动与劳动力相关联的劳动密集的非技术密集制造业可能最容易受到影响。据此,可以得到本文的第一个推论:

推论1:工业机器人的“替代效应”有利于降低地区的劳动力比较优势,缩小中国非技术密集制造业地区发展差距。

此外,相当部分文献强调了机器人技术与不同劳动力可能存在异质关系,因为在机器人应用的过程中,失业率并没有出现明显上涨的趋势[22-23]。从就业岗位视角看来,阿西莫格鲁和雷斯特雷波(Acemoglu & Restrepo,2018)通过构建任务模型框架,认为机器替代低端任务的同时也会创造出新的高端任务,使机器技术与高低技能劳动存在替代关系的同时,与高技能劳动存在互补作用[24];王小霞和李磊(2020)探讨了工业机器人与异质劳动力就业的关系,发现技术要求越低的行业越容易受到冲击[25]。工资收入视角方面,埃穆斯和奥尔森(Hémous & Olsen,2014)、王林辉等(2020)从工资收入视角构建增长模型,发现机器人、智能技术会挤出低级劳动力工资,但有利于促进高级劳动力的收入[26-27];余玲铮等(2021)基于广东省企业工人调查数据展开实证研究,发现工业机器人和非常规任务的交互作用有助于促进工资增长[28]。人力资本视角方面,周文斌和王才(2021)、胡晟明等(2021)分别基于劳动力调查数据和中国家庭追踪调查(CFPS)数据,发现工业机器人有助于推动企业员工自我学习和促进社会整体人力资本水平的提高[29-30]。可以说,从工业机器人与高技能劳动互相补充的关系看来,工业机器人的应用可能巩固了中国东部地区的人才优势,使制造业地区发展差距呈扩大的趋势。工业机器人这种巩固先发地区优势的作用可以被总结为“互补效应”。由于“互补效应”的关键在于与高技能劳动的互相补充关系,一些技术密集制造业可能更容易受到影响。据此,可以得到本文的第二个推论:

推论2:工业机器人的“互补效应”有利于巩固地区的技术优势,进而扩大中国技术密集制造业地区发展差距。

三、实证检验

以上通过文献回顾和理论推导考察了工业机器人对中国制造业地区发展差距的影响。下面基于IFR工业机器人数据对以上推论展开实证检验。

(一)数据匹配与实证策略

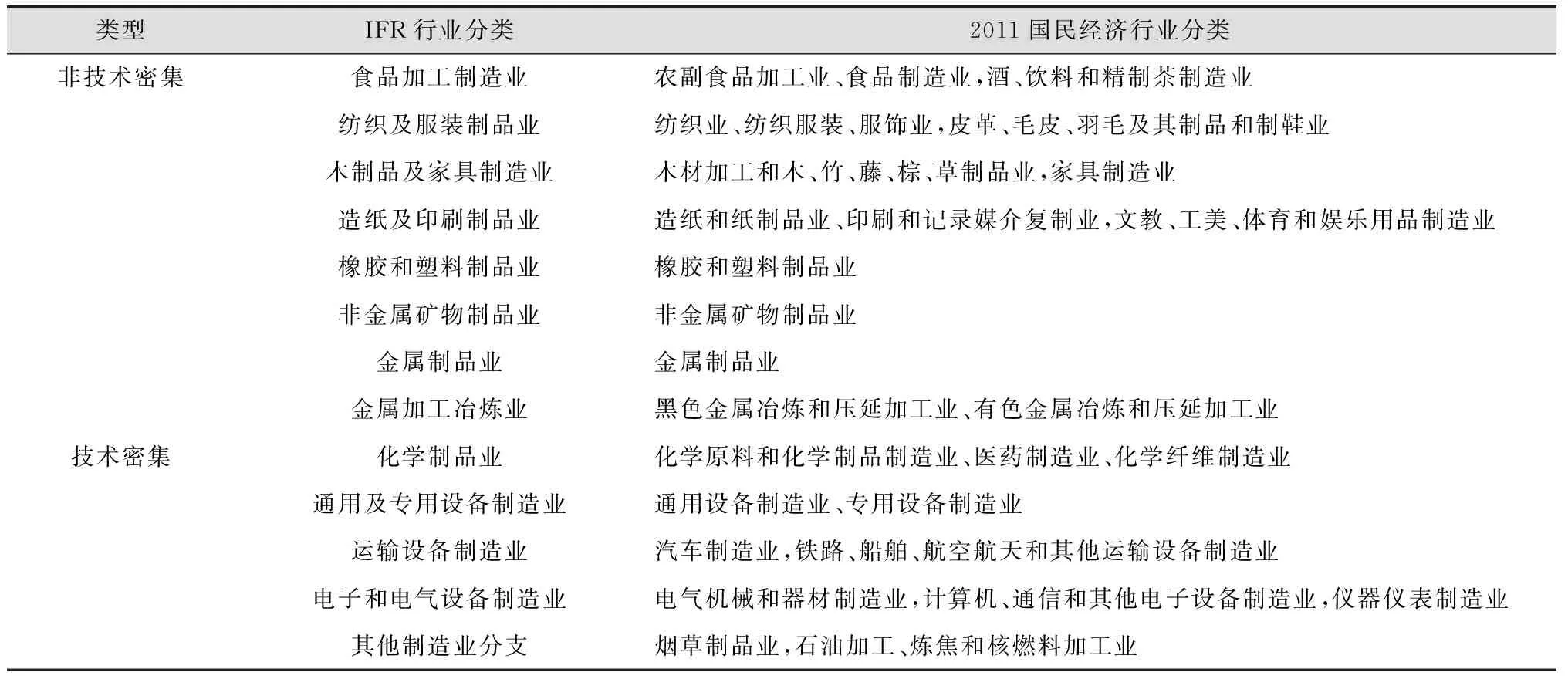

IFR的工业机器人数据为行业面板数据,可以将制造业区分为13个类别,包括:食品加工、纺织及服装制品、木制品及家具、造纸及印刷制品、化学制品、橡胶和塑料制品、非金属矿物制品、金属加工冶炼、金属制品、通用及专用设备、运输设备制造、电子和电器设备制造与其他制造业分支。本文以IFR行业分类为基础,将国家统计局公布的两位数国民经济行业分类代码与其进行匹配。而根据推论1和推论2的猜想,工业机器人对不同分类的制造业存在较大的异质作用。本文在张其仔和李蕾(2017)[31]研究的基础上,将食品加工制造业、纺织及服装制品业、木制品及家具制造业、造纸及印刷制品业、橡胶和塑料制品业、非金属矿物制品业、金属制品业、金属加工冶炼业列为非技术密集制造业;将化学制品业、通用及专用设备制造业、运输设备制造业、电子和电气设备制造业和其他制造业分支列为技术密集制造业,具体如表1所示。

表1 行业分类匹配

为了考察工业机器人的投入对制造业地区发展差距的影响,本文提出以下基准实证模型:

lnHHIit=α0+α1lnRobotit+α2Xit+μi+λt+εit

(1)

式(1)中,下标i和t分别表示不同行业和时间,Robot表示工业机器人保有量,X为行业层面的控制变量。λ和μ分别代表时间控制效应和行业控制效应,ε为估计误差,α为回归系数。HHI为地区发展差距,本文以各行业销售产值的赫芬达尔指数予以衡量,具体地:

(2)

式(2)中,Opijt表示i行业、j地区、t时期的销售产值,Opit表示i行业在t时期的总销售产值。该指数越大,则说明行业地区发展差距越大,反之越小。因此,如果式(1)回归系数α1显著为正,说明工业机器人的投入扩大了制造业的地区发展差距,使其存在先发优势;反之则说明其缩小了地区发展差距,存在后发优势。

在不同行业类型的异质性检验方面,由于IFR机器人数据样本较少,除了分组回归以外,本文将结合设置虚拟变量与工业机器人保有量交乘的方法检验其行业异质性,具体模型如下:

lnHHIit=β0+β1Deni×lnRobotit+β2Deni+β3lnRobotit+β4Xit+μi+λt+εit

(3)

式(3)中,Den表示行业性质的虚拟变量,分别代表技术密集、非技术密集制造业。回归系数β1的方向将指明工业机器人对于不同类型行业的异质性影响。

机制检验方面,由于工业机器人的“替代效应”和“互补效应”源自其与劳动力的异质关系,本文的机制检验主要由以下两种方式展开:

第一种,以机器替代人类完成生产活动改变行业的要素投入结构,本文以行业资本劳动比衡量“替代效应”作用大小,并参考温忠麟等(2004)[32]构建以下中介效应模型考察其中的机制:

lnCpcit=γ0+γ1lnRobotit+γ2Xit+μi+λt+εit

(4)

lnHHIit=θ0+θ1lnRobotit+θ2lnCpcit+θ3Xit+μi+λt+εit

(5)

式(4)、式(5)中Cpcit表示行业资本劳动比,γ和θ为各自的回归系数。按照理论分析的推断,对于非技术密集制造业而言:若式(1)系数α1显著为负,则说明工业机器人降低了行业的地区发展差距;若γ1显著为正,则说明工业机器人的引进显著降低了资本劳动比例,即存在“机器换人”现象;若系数θ2显著为负,且系数θ1的绝对值小于α1,则说明“机器换人”冲击了地区劳动力比较优势,使制造业地区发展差距缩小,即机器人影响制造业地区发展差距的“替代效应”显著存在。

第二种,通过加入行业研发(R&D)人员全时当量与工业机器人的交互项构建调节效应模型,以考察机器人影响制造业地区发展差距的“互补效应”,具体地:

lnHHIit=η0+η1lnRobotit×lnRlabit+η2lnRobotit+η3lnRlabit+η4Xit+μi+λt+εit

(6)

式(6)中,Rlab表示行业R&D人员全时当量,η为回归系数。对于技术密集制造业而言,如果系数η1显著为正,则说明行业高技能劳动数量越多,机器人扩大行业地区发展差距的作用越大,即“互补效应”显著存在。

控制变量方面,本文选取以下指标予以衡量:(1)行业规模,行业的地理分布可能与行业规模有关,行业整体规模越小,企业地理分布可能越集中,本文以行业总资产的对数值衡量;(2)行业研发支出的对数值,政府可能会通过选择性产业政策对行业研发活动进行干预,使企业“用脚投票”而影响产业的地区分布;(3)行业资产负债率,行业资产负债率越高,可能越偏向集聚在金融发达地区,本文以行业总负债的对数值衡量;(4)行业资产利润率,行业资产利润率越低,企业进入退出越频繁,可能会对行业的地区分布产生影响;(5)企业数量,行业企业数量的多少反映了行业所处生命周期的不同阶段,对于企业更替速度、地区布局趋势可能存在不同程度的影响。此外,为了控制不随时间变化的行业差别,以及仅随时间变化的外部环境因素对制造业地区发展差距的影响,本文的全部回归方程都控制了行业固定效应和时间固定效应。

(二)数据来源与描述性统计

本文研究的数据来自2006—2017年国家层面的行业面板数据。没有采用中国工业企业微观数据和上市公司微观数据,主要出于以下考虑:第一,IFR中国分行业数据自2006年起才有统计,中国工业企业微观数据难以满足时效性和可匹配性的要求;第二,本文研究主题为地区发展差距,以上市公司为基础的微观数据难以反映地区整体差距;第三,2018年以后地区工业宏观数据统计缺失严重,而2006—2017年的样本区间更为完整。本文2006—2016年制造业分行业、地区层面的销售产值、固定资产与行业层面财务数据来自《中国工业统计年鉴》;2017年数据来自2018年的《中国经济普查年鉴》和各地区2018年统计年鉴,部分非连续年份缺失值通过时间插值的方法补充;行业R&D人员全时当量数据来自《中国科技统计年鉴》;工业机器人保有量数据来自IFR国际机器人协会。本文实证研究的整体样本区间为2006—2017年,在匹配IFR行业后样本容量为4 464个,其中木制品及家具制造业、橡胶和塑料制品业分地区分行业数据在2006—2011年连续缺失;通过分地区数据构建赫芬达尔指数后样本容量为144个。各变量的描述性统计如表2所示。

表2 描述性统计

(三)回归结果与分析

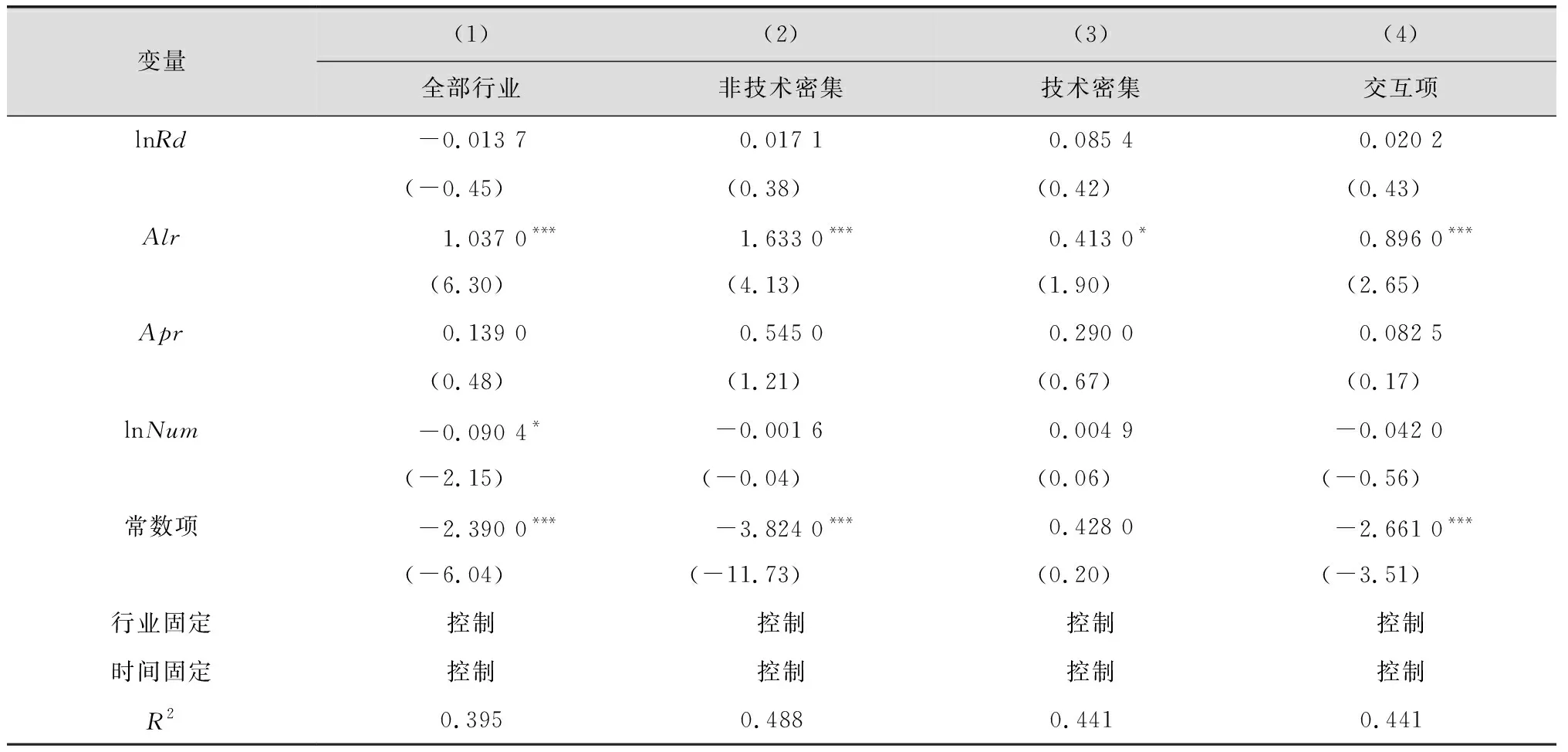

基于式(1)和式(3),可以得到基准回归结果,见表3。

表3 基准回归:工业机器人与制造业地区发展差距

表3(续)

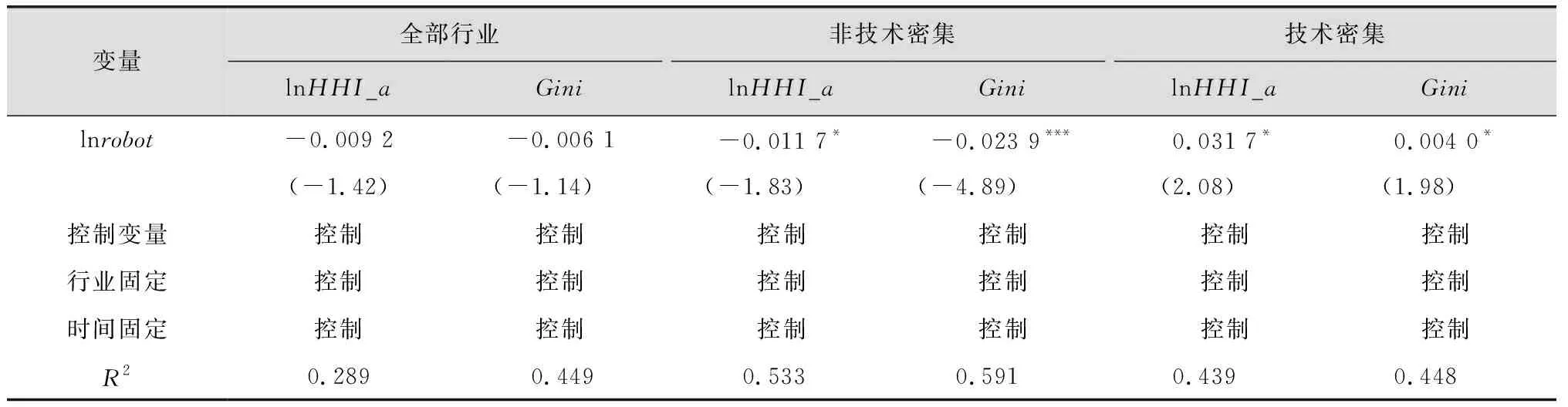

表3中列(1)为全样本回归结果,工业机器人投入整体上对中国制造业地区发展差距的影响不显著,主要原因在于工业机器人对不同制造业行业存在异质影响。列(2)和列(3)分别为非技术密集、技术密集制造业的分组回归结果,可以发现,工业机器人对非技术密集制造业地区发展差距存在显著的负向关系,由此缩小了行业的地区发展差距,而对技术密集制造业存在显著的正向作用,扩大了技术密集制造业的地区发展差距,与推论1和推论2的猜想一致。列(4)为加入非技术密集制造业分组变量与机器人保有量交互项的回归结果,结果看来,工业机器人对低制造业集聚的影响较弱,而对技术密集制造业的影响较强,一定程度上提高了以上结论的稳健性。罗勇和曹丽莉(2005)基于增长核算的方法,分析了中国地区差距的动态演化过程,发现中国行业集聚趋势的顺序排列依次为知识密集制造业、资本密集制造业和劳动密集制造业[33]。而本文研究发现,机器人技术的投入使技术密集制造业更加集聚的同时,也使非技术密集制造业更加分散,一定程度上解释了中国制造业“知识密集-资本密集-劳动密集”动态集聚趋势的原因。

表3结合分组回归和交互回归的方法检验了工业机器人对制造业地区发展差距的异质性影响。对于非技术密集制造业而言,工业机器人的引入存在后发优势,显著缩小了行业的地区发展差距,与已有关于技术带来后发优势的文献结论相符[2-3];对于技术密集制造业而言,工业机器人的引入存在先发优势,显著扩大了行业地区发展差距。由此看来,机器人技术既是挑战也是机遇。

改革开放以来,中国凭借廉价劳动力优势充当着世界工厂的角色,给经济带来了一定的促进作用,但随着人口红利的进一步消退和机器人技术的发展,过去依靠大量劳动力的发展方式难以为继,过去依靠劳动力比较优势获得发展机遇的地区可能会受到较大的冲击。因此,在《中国制造2025》机器人技术应用和发展的背景下,一些东部地区需要加快人力资本积累,充分利用高技能劳动与机器人技术的互补作用促进产业结构升级,而一些中西部地区可能因机器人的引进而获得发展机遇,进而有利于缓解中国地域间经济发展的不平衡问题。

(四)稳健性检验

本文的稳健性检验主要通过以下两种方式展开:(1)以上研究主要通过构建销售产值的赫芬达尔指数衡量制造业地区发展差距,考虑到工业机器人作为生产设备,大规模应用时会增加行业的固定资产存量,因而制造业的固定资产地区差距一定程度上也能反映机器人应用带来的影响。因此,本文基于式(2)构建关于固定资产的赫芬达尔指数,对原模型的结论进行稳健性检验。(2)过去以产业空间分布为主题的文献中,有相当一部分研究以克鲁格曼(Krugman,1992)[34]空间基尼系数为衡量指标展开分析。相较之下,克鲁格曼的空间基尼系数指标除了行业内部地区发展差异外,还加入考虑行业之间的发展差距。本文拟通过空间基尼系数指标替换原被解释变量,重新考察工业机器人对制造业地区发展差异的影响,以展开稳健性检验。

为此,本文构建如下行业地区差距指标:

(7)

式(7)中,Giniit表示i行业在t时期的空间基尼系数,Opijt表示i行业、j地区在t时期的销售产值。稳健性检验结果如表4所示。

从表4可知,在同样控制变量下,替换被解释变量为固定资产赫芬达尔指数、空间基尼系数的回归结论与原模型一致:工业机器人对整体制造业地区差距的影响不显著,在缩小非技术密集制造业地区差距的同时也扩大了技术密集制造业地区差距,由此提高了结论的稳健性。

表4 稳健性检验:工业机器人与制造业地区发展差距

(五)机制检验

工业机器人与不同制造业地区差距的异质作用依赖于工业机器人与劳动力的异质关系。为了验证其中的机制,本文分别以式(4)、式(5)的中介效应模型和式(6)的调节效应模型验证工业机器人的“替代效应”和“互补效应”,得到回归结果(表5)。

表5 机制检验:工业机器人的“替代效应”与“互补效应”

表5(续)

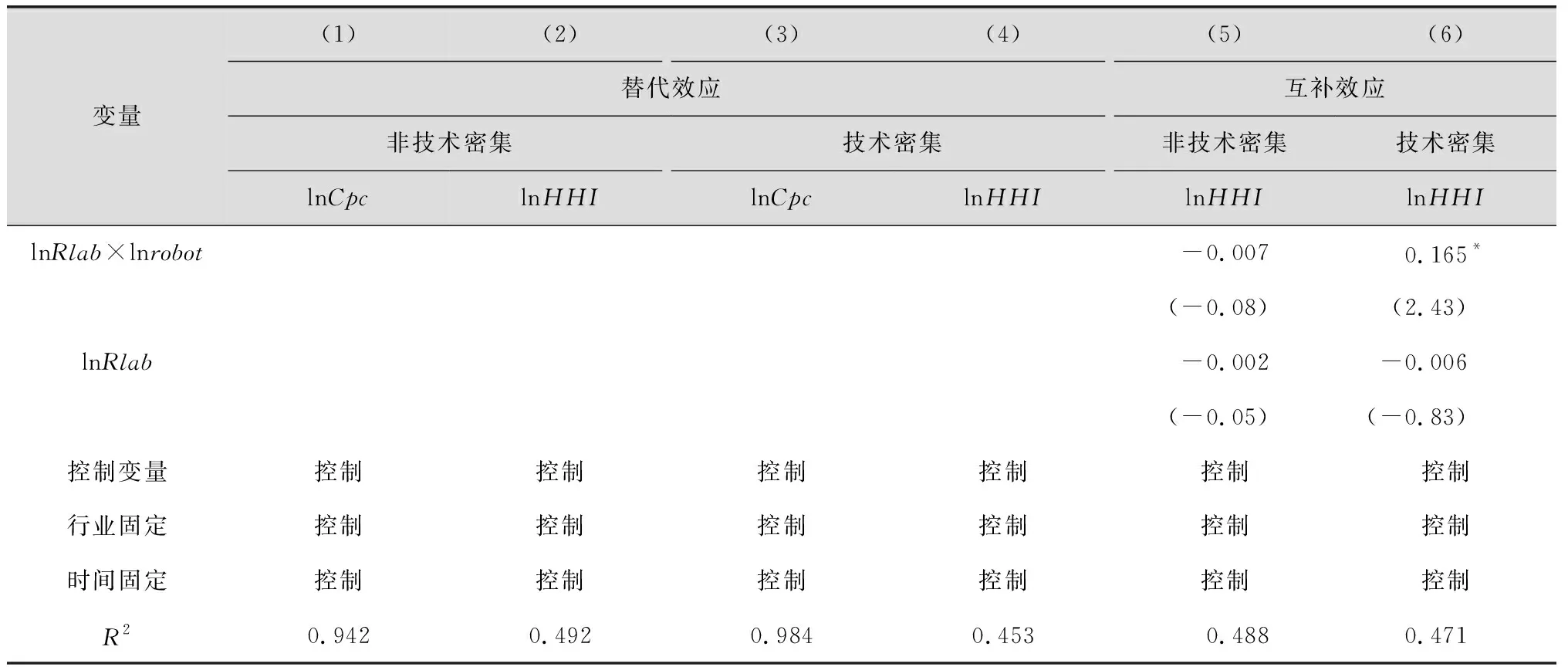

表5中,列(1)—列(4)分行业考察了工业机器人是否存在劳动力“替代效应”。从列(1)和列(3)的回归结果看来,随着工业机器人的投入,技术密集、非技术密集制造业的资本劳动比都显著提高,一定程度上说明“机器换人”现象存在,并且通过对比系数大小发现,“机器换人”作用在非技术密集制造业中更为明显。列(2)在非技术密集制造业基准回归模型基础上加入了中介变量资本劳动比,结果发现,非技术密集制造业的资本劳动比显著缩小了地区发展差距,且在加入中介变量后,工业机器人的影响系数从基准回归的-0.024变化至-0.021,有一定的下降趋势,说明资本劳动比的中介效应显著存在,由此验证了工业机器人对非技术密集制造业的“替代效应”。由此看来,工业机器人普及和应用对地区原有劳动力比较优势带来了一定的冲击,使非技术密集制造业的地区分布变得更加平均。表5列(3)和列(4)以同样的方法考察了技术密集制造业的“替代效应”,结果发现,工业机器人应用有利于提高技术密集制造业的资本劳动比,但对地区发展差距不存在明显的中介作用。原因在于技术密集制造业的生产活动并不依赖于低技能劳动的投入,“机器换人”的作用无法抹平地区技术比较优势,因而难以对技术密集制造业地区发展差距产生影响,这一定程度上也提高了非技术密集制造业“替代效应”的稳健性。总体看来,工业机器人对地区发展差距的“替代效应”仅显著存在于非技术密集制造业中,对技术密集制造业影响不大。

表5列(5)和列(6)考察了工业机器人的“互补效应”。由于先发地区往往具有技术和高技能劳动上的优势,而机器人与高技能劳动存在互补关系,其应用有助于巩固先发地区在技术和人才上的比较优势,进而扩大技术密集行业的地区发展差距。因此,行业高技能劳动越多,工业机器人对地区发展差距的正向“互补效应”应该越显著。从回归结果看来,行业R&D人员全时当量与工业机器人保有量的交互项显著扩大了技术密集制造业的地区差距,由此验证了工业机器人的“互补效应”。另外,由于非技术密集制造业的生产活动更多依赖于劳动力数量,因而高技能劳动与机器人的互补作用对其地区发展差距影响不明显,也侧面提高了技术密集制造业“互补效应”的稳健性。

总体看来,工业机器人对非技术密集制造业的“替代效应”冲击了地区原有劳动力比较优势,使行业地区差距趋向于平均;工业机器人对技术密集制造业的“互补效应”巩固了地区原有技术优势,进一步扩大了地区发展差距。

(六)异质性检验

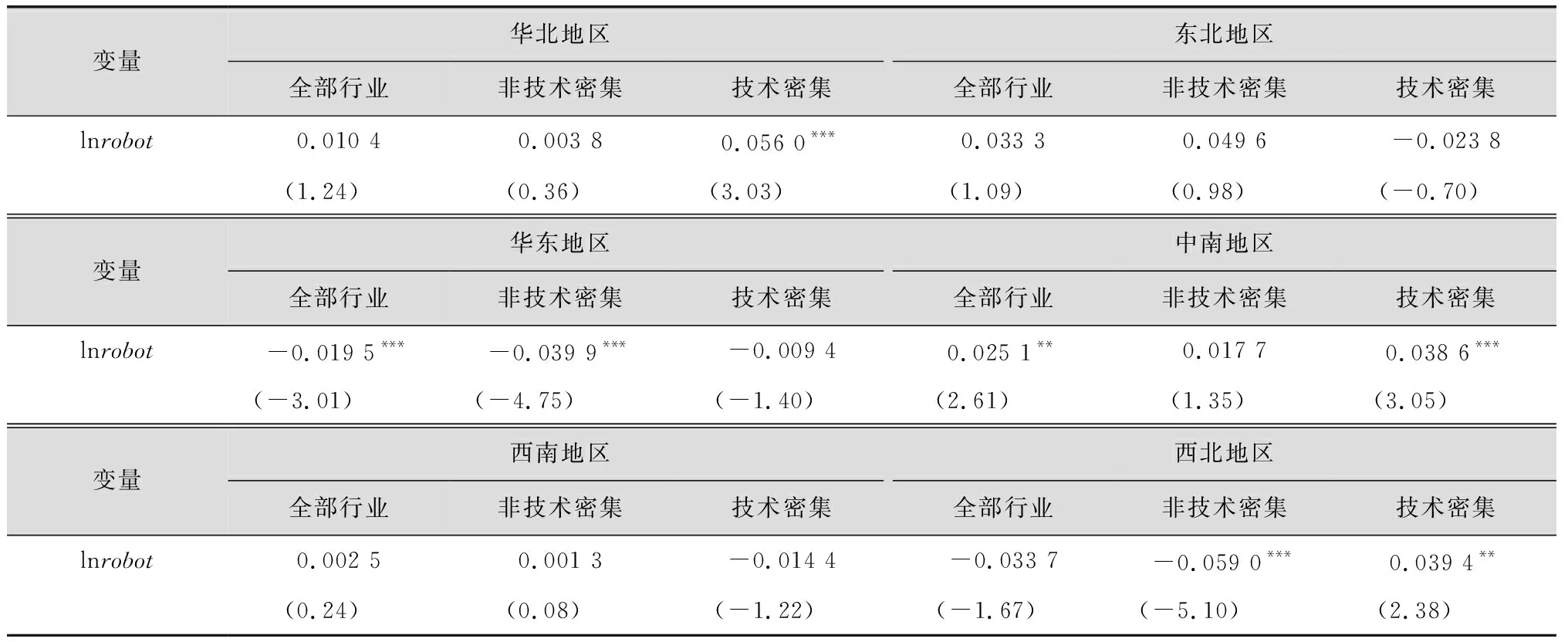

由于中国地区间经济差距较大,工业机器人技术水平和进口数量可能存在一定的区域异质性,为了进一步考察工业机器人对制造业地区发展差距的影响,本文将中国31个省份(限于数据可得性,不含港澳台地区)分为华北、东北、华东、中南、西南、西北六大区域,在区域内部按照式(2)构建各自的赫芬达尔指数,在控制了行业、时间和控制变量后可以得到以下回归结果,见表6。

表6 区域异质性:工业机器人与制造业地区发展差距

从表6可以发现,工业机器人对非技术密集制造业的地区分散作用显著存在于华东地区和西北地区中,对其他地区的影响不明显。原因可能在于:华东地区有较多的沿海贸易城市,区域内部工业机器人应用数量和发展水平较高,因而对非技术密集制造业的分散作用更为明显;而西北地区地广人稀,内部地区经济差距较大,机器人的引入有利于帮助劳动力稀缺地区发展,使机器人技术的后发优势更加突出。而工业机器人对技术密集制造业的集聚作用显著存在于华北、中南和西北地区。由于中国铁路、船舶和航空制造业较多分布在华北地区,而电子设备、电气设备制造业较多分布在中南地区,华北和中南地区属于技术密集制造业先发地区,因而具有较强的技术优势。按照本文研究的推论,工业机器人应用有助于巩固地区技术优势和人才优势,从而使技术密集制造业在这两大区域内部差距显著扩大。而对于西北地区,由于区域内部发展差距较大,技术和人才相较于其他区域更加集中,机器人对技术密集制造业的集中作用可能更强。

以上研究围绕制造业地区发展差距展开,但赫芬达尔指数只能用于研究区域内部发展差距的趋势,而无法具体考察机器人应用背景下的产业转移情况。接下来将样本省份划分为东部、中部和西部地区,以各地区各制造业销售产值占全部地区的比值为被解释变量,考察机器人应用对制造业区域发展重心转移的影响,结果见表7。

表7 区域异质性:工业机器人与地区制造业产值占比

表7(续)

表7列示了工业机器人对东部、中部和西部地区各制造行业地区产值占比的影响。结果发现,在工业机器人冲击下,东部地区非技术密集制造业占比明显下降,而中部地区非技术密集制造业占比明显提高。结合前文基准研究来看,中国非技术密集制造业地区趋于平衡的发展趋势与其生产重心自东向中、西部地区的转移有关。尽管实证发现其转移还未显著影响到西部地区产值占比,但往中部地区演化的趋势依然有利于中国地区的平衡发展。另外,在工业机器人的冲击下,东部地区技术密集制造业地区占比明显提高,而中、西部地区所占比例显著下降,说明工业机器人扩大技术密集制造业发展差距的作用主要来源于其行业重心往东部地区集中。技术密集制造业发展重心的收缩一定程度有利于产生技术和人才的规模效应,对于中国制造价值链的攀升具有重要作用。

四、结论与政策建议

本文基于中国地区工业行业数据和IFR工业机器人数据,探讨了工业机器人应用对制造业地区发展差距的影响。研究发现,由于工业机器人与劳动力存在异质关系,其应用对于不同行业的地区发展差距存在较大的异质作用。工业机器人发挥先发优势还是后发优势与不同的制造行业有关:由于工业机器人与低技能劳动存在替代关系,其应用冲击了地区劳动力比较优势,帮助后发地区追赶先发地区,使非技术制造业整体地区差距缩小;而由于工业机器人与高技能劳动的互补关系,其应用巩固的地区技术和人才优势,使技术密集制造业的地区发展差距扩大。本文做进一步异质性检验发现:工业机器人平衡非技术密集制造业地区发展差距的作用更多存在于华东和西北地区,而促进技术密集制造业重心收缩的作用更多存在于华北、中南和西北地区;工业机器人对非技术密集制造业地区差距的缩小作用主要是由行业重心自东向中、西部地区转移所致,而对技术密集制造业地区差距的扩大作用则主要是由行业发展重心向东部地区收缩所致。基于以上结论,本文提出以下政策建议:

首先,在机器人技术应用的背景下,一些劳动力稀缺的中西部地区可能因机器人的引进而获得发展机遇,进而有利于缓解中国地域经济发展的不平衡问题。为此,本文建议政府设立相关产业政策,更多地鼓励中、西部地区制造业引进机器人技术,加速中、西部地区的经济发展,缩小中国地区经济发展差距和贫富差距。其次,过去很长一段时间,中国凭借着劳动力比较优势实现了经济的高速发展,但随着人口老龄化程度加剧和机器人等智能技术的发展,中国人口红利正逐渐消退。在机器人技术应用和快速发展的背景下,东部地区需要加快劳动力结构转化,积极培养相关人才,促进“产业智能化”与“人才智能化”的双通道发展,充分利用高技能劳动与机器人技术的互补作用促进产业结构升级,以缓解机器人对劳动力优势冲击带来的不利影响。

猜你喜欢

走向世界(2022年3期)2022-04-19 12:39:10

华人时刊(2019年15期)2019-11-26 00:55:50

黄河之声(2018年5期)2018-05-17 11:30:01

家庭影院技术(2018年3期)2018-05-09 07:06:36

中国卫生(2015年5期)2015-11-08 12:09:58

Coco薇(2015年10期)2015-10-19 12:51:50

上海企业(2014年9期)2014-09-22 20:45:10

上海企业(2014年9期)2014-09-22 20:42:16

爆笑show(2014年3期)2014-06-25 06:39:06

机械制造文摘(焊接分册)(2014年6期)2014-03-20 13:57:48