财政科技投入与企业创新绩效的实证研究

2022-03-07 00:04谢如意

现代商贸工业 2022年6期

关键词:税收优惠

谢如意

摘 要:本文以2008-2018年全部A股上市公司数据为研究对象,实证研究财政科技直接投入和税收优惠对企业创新绩效的作用。得出结论:财政科技直接投入和税收优惠对企业创新绩效都有正向激励效应;相比于财政科技直接投入,税收优惠对企业创新绩效的正向激励作用更大。

关键词:财政科技投入;税收优惠;企业创新绩效

中图分类号:F23 文献标识码:A doi:10.19311/j.cnki.16723198.2022.06.035

0 引言

企业可以通过创新提高企业价值,但是企业开展创新活动需要冒着巨大的风险,付出巨大的成本,单纯依靠市场力量很难使资源得到有效配置,提高创新效率。因此,需要政府进行财政科技投入以确保企业创新力度得到支持。然而,财政科技投入对企业创新绩效的有效性一直存在争议。

本文通过实证分析主要研究两个问题:(1)财政科技直接投入和间接投入与企业创新绩效的关系;(2)财政科技直接投入和税收优惠哪种更能激励企业进行创新。

1 理论分析与研究假设

企业为了防止竞争对手获取企业创新活动的信息,往往不会在信息披露时公开过多关于研发项目的信息。由于信息不对称,投资者对企业研发项目和企业创新价值不了解,不会轻易将资金投入企业研发。因此,需要政府采取一定的措施进行调节和引导。政府利用财政科技投入,一方面可以为企业创新提供直接的资金支持,使企业加大对创新活动的投入,增加企业的创新动力和创新效率;另一方面也是在向市场传递信号,吸引更多的社会资金投入企业创新项目,帮助公司的创新活动顺利开展(戴浩等,2018)。然而,Klette等(2000)研究认为,财政科技投入使投入企业创新项目的社会资金和自有资金减少,存在着挤出作用,对公司创新绩效的提高有削弱作用。由于我国的制度尚不完善,对企业创新成果的保护力度较小,市场有效程度不够,信息不对称程度较高,政府发挥的作用就更为突出。因此,本研究认为财政科技投入对企业创新绩效的促进作用大于挤出作用。

基于此,本文提出假设H1:

H1:财政科技直接投入和税收优惠对企业创新绩效都有正向激励作用。

财政科技投入分为财政科技直接投入和税收优惠,但是二者有着明显的差异。与税收优惠相比,财政科技直接投入分配直接、目标明确。此外财政科技直接投入的资金具有明确的用途和严格的规定,企业只有严格遵守资金使用的规定才可以动用资金(储德银,2016)。而税收优惠是由政府相关部门提前制定相关优惠规则,它的受益对象不是特定的某个公司,普及范围更广,对企业的限制也比较少,企业可以充分发挥主观能动性,根据市场变化,随时调整企业的资金用途和数额,选择对自己最有利的决策。与财政科技直接投入相比,税收优惠的普及范围更广、相对公平、灵活性更高。税收优惠对企业创新绩效作用主要是通过市场调节来实现的。随着我国经济的飞跃,市场化程度的逐渐提高,本研究认为税收优惠相比于财政科技直接投入对企业创新绩效的激励作用更好。

基于此,本文提出假设H2:

H2:相比于财政科技直接投入,税收优惠对企业创新绩效的正向激励作用更大。

2 研究设计

2.1 样本选择与数据来源

本文以2008-2018年全部A股上市公司数据为研究对象,考虑到各项数据的可获得性,最后筛选了7903个数据。以上数据来自国泰安数据库,并根据研究需要按下列条件进行筛选:

(1)剔除合并、重组的样本。

(2)剔除其他数据缺失的样本。

(3)剔除金融类、ST行业样本。

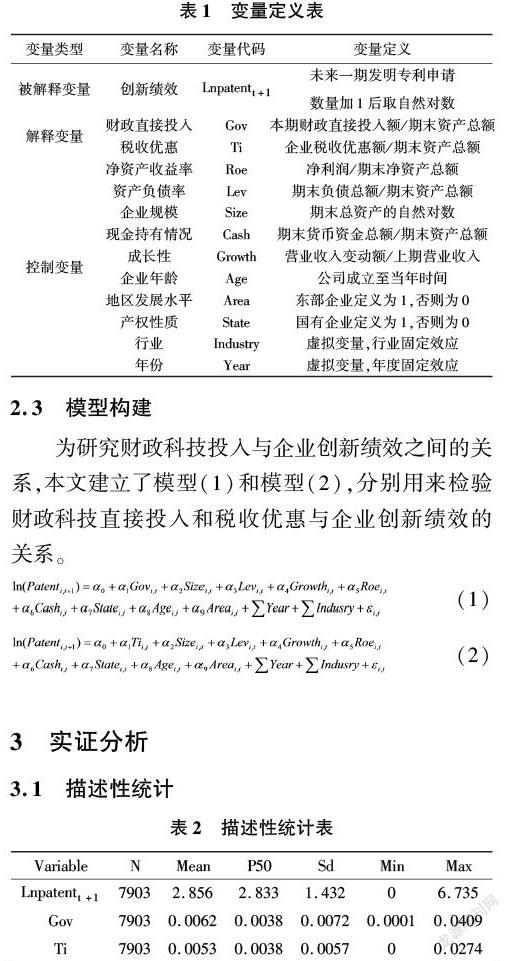

2.2 变量定义

(1)企业创新绩效。由于专利从申请到授权需要一定的时间,所以本研究采取袁建国等(2015)的做法,用未来一期的专利授权数量加1取自然对数代表企业创新绩效。

(2)财政科技直接投入。企业年报中对收到的财政直接投入进行了披露,但由于各个企业披露的项目不同,详尽程度不同。为了保证数据的可得性,本文选取当期企业收到的全部财政投入作为财政科技直接投入的数据。

(3)税收优惠。由于税收优惠的种类比较复杂,每个企业的情况也不尽相同,所以本研究采用本期所得税优惠额/本期企业资产总额来衡量税收优惠。

2.3 模型构建

为研究财政科技投入与企业创新绩效之间的关系,本文建立了模型(1)和模型(2),分别用来检验财政科技直接投入和税收优惠与企业创新绩效的关系。

3 实证分析

3.1 描述性统计

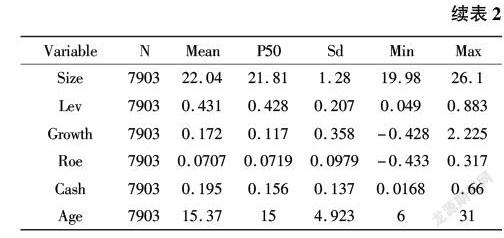

根据表2得知,企业创新绩效的均值为2856,最小值为0,最大值为6735,由此可见我国企业创新能力整体偏弱,创新能力高的企业与创新能力低的企业差距过大。财政科技直接投入的均值为062%,标准差为00072;税收优惠的均值为053%,标准差为00057;由此可见,企业间享受的税收优惠差异与财政科技直接投入差异均不大。

3.2 相关分析

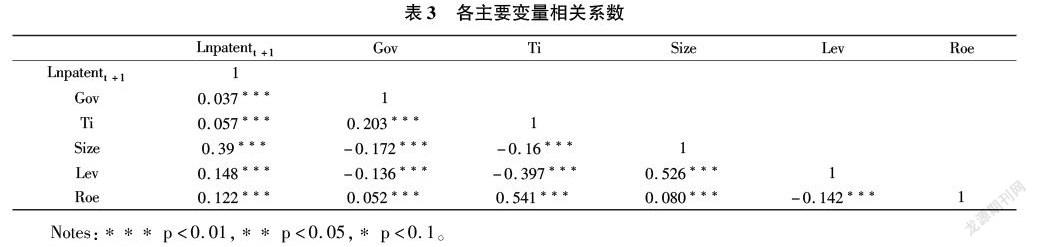

根据表3相关性检验表可知,财政科技直接投入、税收优惠与企业创新绩效在1%置信水平上显著正相关,这与本文的假设H1相符合;且税收优惠系数0.057,显著大于财政科技直接投入的系数0.037,初步验证了假设H2。

3.3 回归分析

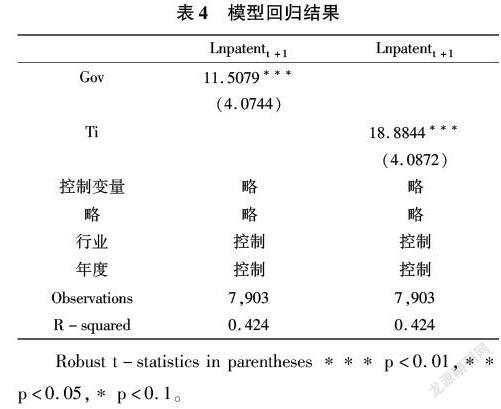

从表4可以看出,财政科技直接投入和税收优惠与企业创新绩效的系数分别为11.5079和18.8844,在1%的置信水平上呈显著正相关关系;验证了假设H1:财政科技直接投入和税收优惠都与企业创新绩效有显著的正相关关系。税收优惠的回归系数18.8844明显大于财政科技直接投入的回归系数11.5079,验证了假设H2:相比于财政科技直接投入,税收优惠对企业创新绩效的正向激励作用更为明显。

3.4 稳健性检验

上文参考已有文献利用下年的专利授权数的自然对数代替企业创新绩效,由于企业研究开发到创新成果的取得需要大量的时间,本文将企业创新绩效提前两年处理,重新验证了上文结果的稳健性。

4 结论与建议

本文以2008-2018年全部A股上市公司数据为研究对象,研究认为:财政科技直接投入和税收优惠对企业创新绩效都有正向激励效应;相比于财政科技直接投入而言,税收优惠对企业创新绩效的正向激励作用更大。本文根据研究结论提出以下意见:政府应完善税收优惠政策,构建多元化的投入体系,建立健全监督体系,从而提高企业创新绩效。

参考文献

[1]戴浩,柳剑平.政府补助对科技中小型企业成长的影响机理——技术创新投入的中介作用与市场环境的调节作用[J].科技进步与对策,2018,35(23):137145.

[2]Klette T J,Moen J,Griliches Z.Do subsidies to commercial R&D reduce market failures? Microeconometric evaluation studies[J].Research Policy,2000,29(4).

[3]储德银,杨姗,宋根苗,等.财政补贴、税收优惠与战略性新兴产业创新投入[J].财贸研究,2016,27(05):8389.

[4]袁建国,后青松,范文林,等.上市公司所得税有效税率影响因素的实证分析[J].税務研究,2015,(07):114117.

猜你喜欢

中国经贸(2016年21期)2017-01-10

中国集体经济(2016年34期)2017-01-05

中小企业管理与科技·上旬刊(2016年12期)2017-01-05

合作经济与科技(2016年24期)2016-12-07

商(2016年33期)2016-11-24

商(2016年20期)2016-07-04