夫妻共同持股、公司治理与家族企业社会责任

2022-03-06 07:05:20张学志

南方经济 2022年2期

张学志 柯 婵

一、引言

党的十九大报告指出“只有积极承担社会责任的企业才是最有竞争力和生命力的企业”。作为国民经济的重要组成部分,家族企业履行社会责任,不仅关系其自身长远发展,更是时代的要求和责任。学术界围绕家族企业的社会责任问题进行了大量的探讨。从社会情感财富角度出发,部分文献认为家族企业为了价值传承和家族声誉会承担更多的企业社会责任(Dyer and Whetten,2006;周立新,2011;Gómez-Mejía et al.,2011;陈凌、陈丽华,2014;许金花等,2018)。从公司治理角度出发,也有文献认为更为严重的第二类委托代理问题使家族企业承担更少的企业社会责任(Ali et al.,2007;Ghoul et al.,2016;Abeysekera and Fernando,2020)。然而,上述文献均将家族企业视作一个整体,侧重与非家族企业的对比研究,对家族企业的社会责任异质性缺乏深入考察。

亲属关系的多样性是家族企业异质性的重要来源之一(于晓东等,2018)。夫妻关系作为家庭关系的核心(胡旭阳,2019),是影响家族企业行为的关键因素(Poza and Messer,2001)。夫妻作为企业共同实际控制人时,女性配偶对企业影响至深,夫妻共同决策与个人决策有很大差异(Carlsson et al.,2012)。因此,夫妻型家族企业作为一种独特的家族企业治理类型,吸引了广大学者的关注和探讨。与其他家族企业相比,夫妻共同领导的企业员工流动率更低、劳动生产率更高(Amore et al.,2017);企业的利润率、资产收益率更高(Belenzon et al.,2016);企业能灵活调节成本、改善资源配置(许宇鹏,2020),并有助于提升企业价值(王建峰、赵蔚家,2021)。然而,夫妻主导的治理模式也存在弊端,因为夫妻关系和股东关系的处理、企业治理角色和夫妻角色的定位等都使得企业内部控制环境更加脆弱(Fishman,2009);夫妻间的家庭冲突和沟通问题极可能传导到企业,恶化企业决策的质量(Fincham and Beach,1999)、影响企业的发展(Poza and Messer,2010);由于更加关注家族社会情感财富的维护,夫妻搭档时企业的研发投入水平更低(Pan et al.,2018),这制约着企业获得长期竞争优势(胡旭阳,2019)。

作为对公司治理和公司决策具有至关重要影响的女性实际控制人,妻子的性别属性和家族属性导致的角色差异往往会深刻改变企业的行为模式,从而影响家族企业的社会责任表现。一方面,由于女性亲社会倾向,她们更容易接受道德准则并关心其他利益相关者的利益(Post et al.,2011;Liu,2021)。如配偶涉入有利于提高管理者对企业的认同和承诺(Belenzon et al.,2016),企业更注重与合作伙伴和社区的持久关系(Shepherd and Haynie,2009)。另一方面,家族逻辑强调对家族权威、家族和谐、代际传承等非经济目标的追求(梁强等,2021)。因而,妻子往往对家族成员表现出强烈的情感倾向、更忠于家族利益 (李晓琳、李维安,2019;García-Sánchez et al.,2021)。特别是中国传统文化中“夫为妻纲”、“男主外,女主内”的影响至深,妻子通常仍需要或愿意依附于丈夫,也更加重视婚姻家庭的稳定和谐(王建峰、赵蔚家,2021)。因此,在中国情境下,夫妻共同持股的治理模式对企业履行社会责任产生何种影响值得进一步探索。

基于此,本文手工搜集了2010-2018年中国A股上市家族企业实际控制人及其配偶的持股数据,考察夫妻共同持股对家族企业社会责任的影响及其机制。实证结果表明:相对丈夫单独持股,夫妻共同持股家族企业的社会责任表现更差,低效的公司治理水平在其中起到重要作用。夫妻共同持股时,双方家族成员担任董监高职务的比例更高、企业的内部控制质量更差、大股东掏空行为更加严重,从而抑制了企业社会责任投入和表现。在采用工具变量法、PSM、实际控制人婚变等一系列性检验后该结论仍稳健成立。本文研究表明,当妻子持有股权时,其家族属性导致的低效公司治理水平是家族企业社会责任表现欠佳的关键因素,女性领导风格和“她力量”并未在家族企业决策发挥决定性作用。

本文的理论贡献在于:第一,现有社会责任研究文献把家族企业视为一个整体类型,本文聚焦夫妻共同持股这一独特类型的家族企业,丰富了异质性家族企业社会责任研究文献。第二,现有女性高管研究文献聚焦于女性CEO、女性董事或高管性别多元化本文则考察了一类特殊女性高管——家族企业实际控制人妻子,探究以婚姻关系为纽带的女性领导者对家族企业社会责任决策的影响。结果表明在中国情景下,家族属性而非亲社会属性对家族企业实际控制人妻子更为重要,因而丰富了女性高管的研究文献。此外,本文基于中国传统文化情境下的经验研究,为改善家族企业公司治理、提升企业社会责任水平、增强企业可持续发展能力提供了重要参考。

后文的结构安排如下: 第二部分为理论分析与研究假设;第三部分为研究设计;第四部分为实证结果与分析;第五部分为机制分析;第六部分为研究结论与启示。

二、理论分析与研究假设

虽然从司法角度来看,作为夫妻共同财产,在婚姻存续期间一方单独持股与共同持股没有本质差别,理论上双方应按企业股权的财产价值进行均分。但在实际中,一旦发生婚变,双方极有可能因控制权的争夺产生大量纠纷,造成昂贵的事后成本。而夫妻共同持股意味着夫妻二人股权分割明晰,其各自的持股比例往往成为婚姻关系结束时股权分割的依据。而且,根据《婚姻法》的规定,即使夫妻双方均对公司具有所有权,但不具有明确持股比例的一方无权行使知情权、表决权等股东权利,这也意味着只有夫妻共同持股时配偶才可名正言顺地参加公司的经营决策和重大事项的表决。因此,夫妻间的股权配置不仅会直接影响夫妻双方在公司内部的正式权力,更是其在整个家族中影响力的象征,甚至不可避免地会影响到双方各自具有血缘关系家族成员在家族企业的所有权和管理权分配。

(一)妻子“她力量”与夫妻控股家族企业社会责任

性别角色社会化理论认为,女性会更加关心他人的福祉,对道德伦理问题更加敏感。诸多实证证据也反映了道德决策中的性别差异,如女性比男性更加环保(Brough et al.,2016),女性高管更加关心股东之外的其他利益相关者的福利,从而更有可能制定避免环境违规的决策(Liu,2018),董事会中的女性代表与更积极的企业社会责任倡议息息相关,特别是在慈善捐款、消费者导向、环境治理等领域(Katmon et al.,2017)。女性实际控制人较高的道德水准使得公司生产经营更加规范,减少侵占中小股东及其他利益相关者利益的行为(马云飙等,2018)。

对婚姻生活的规范承诺是向家庭成员灌输亲社会价值观的有力催化剂,也是培养社区主义、慈善捐赠和共同利益的温床(Chen and Li,2009;Wilcox,2011)。决策者的婚姻状况和家庭环境广泛影响着公司决策,例如养育女儿的高管会促使企业履行更多的社会责任(Cronqvist and Yu,2017);已婚CEO更具备亲社会价值观,其领导的公司企业社会责任表现更好(Hegde and Mishra ,2019)、有更高的股息收益率并试图增加其股份支付(Nicolosi and Gina,2013)、更加反对贿赂和避税行为(Inglehart et al.,2004);对婚姻更加忠诚的CEO有助于减少企业违规的概率(Griffin et al.,2015)。由此可见,在稳定而幸福的婚姻中培育出的亲社会价值观和利他偏好可以影响高管的企业社会责任行为。

与丈夫单独持股的家族企业相比,夫妻共同持股时妻子作为实际控制人涉入家族企业的程度更深、享有更多话语权,在公司决策中能发挥更强大的女性领导力或“她力量”。尤其是在中国这样一个典型的男性主导的社会情境下,相对于丈夫单独持股,夫妻共同持股可能意味着妻子享有较高的家庭地位,丈夫更愿意与妻子分享公司的相关信息并尊重、听从其建议(Howard et al.,2006;肖金利等,2018),妻子的亲社会价值观能够潜移默化地渗透到婚姻和家庭生活中并积极影响和塑造丈夫的利他倾向等行为偏好(宁博等,2020),进而促使企业更为重视社会福利、履行更多的社会责任。基于以上分析,本文提出以下假设:

H1a:相比丈夫单独持股的家族企业,夫妻共同持股时企业的社会责任表现更好。

(二)公司治理与夫妻控股家族企业社会责任

既有的大量研究表明,公司治理是影响企业社会责任最为重要的因素(Aguinis and Glavas,2012;高汉祥、郑济孝,2010)。健全有效的公司治理环境和结构可以显著改善企业的社会责任表现(陈智、徐广成,2011)。一方面,高效的内部治理有助于缓解代理冲突,预防和遏止大股东以权谋私和侵害债权人、员工等利益相关者利益的机会主义行为,从而改善企业社会责任表现(李志斌等,2020)。另一方面,内部控制作为公司治理的制度基础和自律系统,更直接影响到企业社会责任的水平。良好的内部控制不仅能提升企业财务绩效,为企业承担社会责任提供足够的资金保障(王海兵等,2015;Guo and Shen, 2019),更能提供有效的监督、降低各种有损于企业形象和声誉等事件发生的概率,从而改善企业决策,增强企业行为的理性,并更好地回应利益相关者的诉求(Shu and Chiang,2020),其目标和要素中也蕴含着对社会责任的追求,对企业履行社会责任起到正向的价值引领作用(Ferrell et al., 2016)。可见,高水平的公司治理环境是企业履行社会责任的必要前提。

当夫妻共同持股时,配偶有了在家族企业重大经营决策的合法表决权力,出于对原生家族的利他主义动机,会更倾向于将有血缘关系的亲属引入企业参与经营(马云飙,2019)。因此,当妻子也持股时,更多姻亲家族成员会参与到企业运营中来。一方面,夫妻共同持股的家族企业面临更严重的第一类委托代理问题,内部控制质量较差。作为所有亲属关系中唯一不是由血缘链接起来的关系,姻亲关系是亲属系统中最为薄弱的环节(高皓等,2020)。相比于核心家族成员,姻亲成员的涉入更容易使企业滋生庇荫氛围和裙带风气(Gómez-Mejía et al.,2007;Dyer et al.,2013;于晓东、刘小元,2017),在决策过程中往往会造成一些比较严重的逆向选择问题,因为这并非是由于他们更具胜任能力,而是其具有特殊的身份和背景(Karra et al.,2010),这反而使内部治理环境的构建缺失了良好的管理层基础,不利于家族企业的治理效率的提高。姻亲关系的涉入还可能涉及兄弟姐妹之间的利益争夺(Santiago,2011)及夫妻背后两大家族成员的派别对立与控制权的激烈竞争,降低家族成员间的利他程度并引发对企业资源的恶性侵占(马云飙,2019)、致使家族内部代理矛盾激增(罗进辉、李雪,2017;Santiago,2011),由此带来协调和监督成本的增加。

另一方面,夫妻持股的家族企业面临更严重的第二类委托代理问题,大股东对中小股东利益侵占的动机更高。因其鲜明的“双核运转”的治理特色,夫妻控股上市公司背负着“史上最差的治理结构”的恶名(陈德球,2011),大股东“掏空”动机强烈(马云飙,2019),极可能为了追求私人利益暗中转移稀缺资源或利用绝对的权力优势投资一些只有自己感兴趣而其他家族成员并不认为是最佳的项目(贺小刚等,2011)、恶化企业决策的质量。魏明海等(2013)指出,相对于家族控股股东单一控股的家族企业,关联大股东与控股股东存在血缘或姻亲关系时,家族股东侵占中小投资者利益有了更强烈动机和更大操作空间。当大股东企图掠夺中小股东财富时,可以透过家族成员任职的管理层逾越内部控制的限制,由家族高管直接执行(姜付秀等, 2017;Chen et al.,2020),而夫妻间的亲密关系和配偶忠诚则可能进一步削弱企业的监督机制(王建峰、赵蔚家,2021)。

因此,相比丈夫单独持股的家族企业,夫妻共同持股时企业面临更严重的委托代理问题,而低效的公司治理会影响企业在社会责任领域的投资。基于此,本文提出以下竞争性假设:

H1b:相对丈夫单独持股的家族企业,夫妻共同持股时企业的社会责任表现更差。

三、研究设计

(一)样本选择及数据来源

为研究夫妻共同持股对家族企业社会责任的影响,本文以2010-2018年A股上市家族企业为初始样本。遵循CSMAR的定义,家族企业包括单个自然人家族企业、不存在亲属关系的多个自然人家族企业和有亲属关系的多人家族企业等3类。在这一标准的基础上,本文还进一步按照以下流程处理数据:(1)剔除当年PT、ST和*ST的公司;(2)剔除金融行业公司;(3)为消除实际控制人性别差异对家族企业CSR的可能影响,本文还剔除了妻子单独持股的公司,样本期内妻子单独控股的家族企业只有23家,共129个观测值,占总样本的比例不到1%,说明在中国由女性主导家族企业的情况较为少见。剔除这一部分样本后,参照组只包括丈夫单独持股的样本,可以更干净的检验夫妻共同持股与丈夫单独持股的家族企业之间的社会责任差异。经过以上步骤,本文最终共获得13222个公司-年度观测值。

实际控制人及其配偶数据来自CNRDS 家族企业数据库中的“实际控制人亲属关系说明”数据,并通过IPO招股说明书、百度搜索等途径手工收集补充。企业内部控制指数和信息披露指数来自深圳迪博数据库。公司财务数据来源于CSMAR数据库。为消除极端值的影响,本文对所有连续变量在1%和99%的分位上进行了缩尾(Winsorize)处理。

(二)变量说明

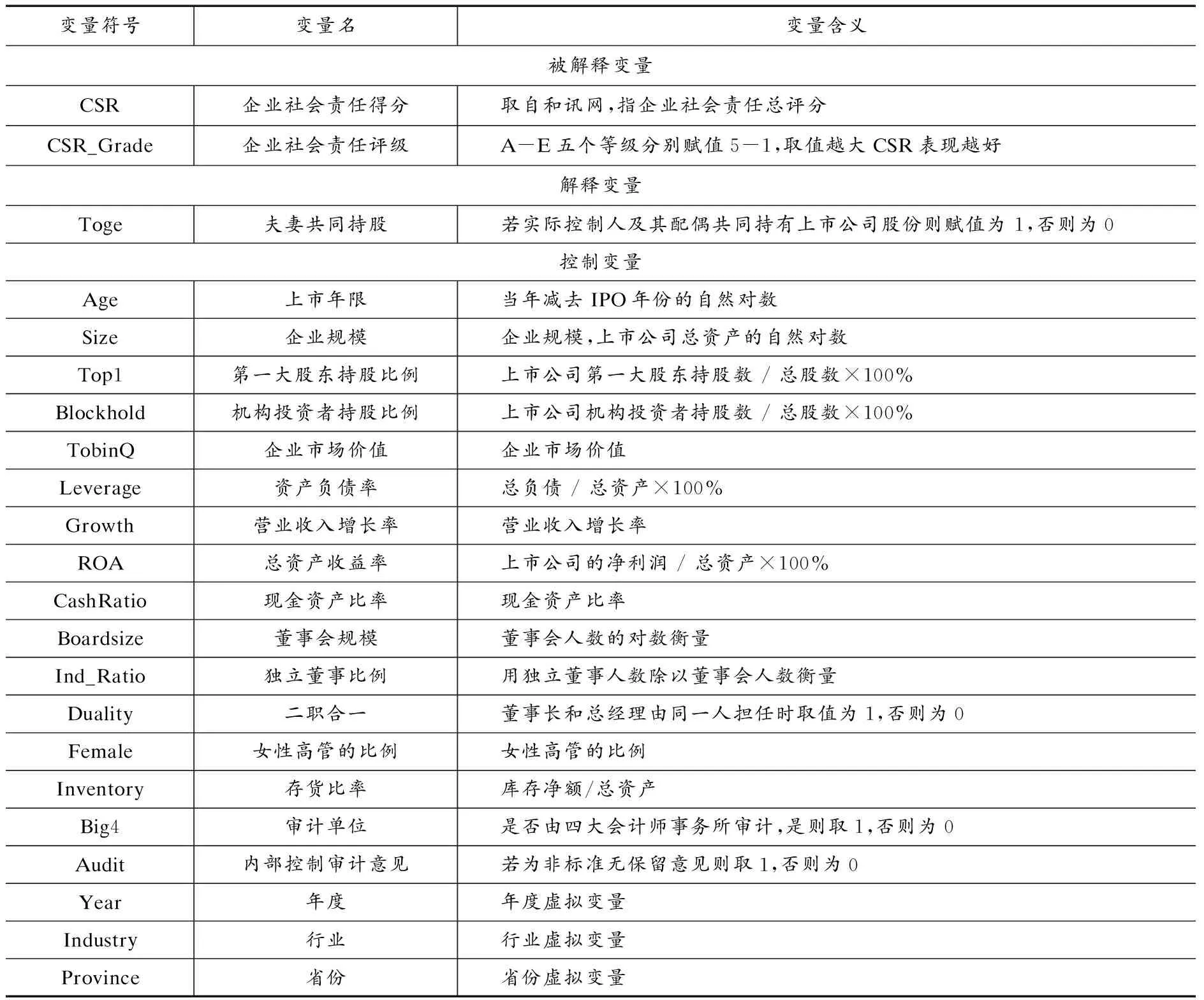

1.被解释变量:企业社会责任总得分(CSR)与评级(CSR_Grade)

本文采用的企业社会责任评分及评级来自和讯网。该评分从股东责任(Shareholder)、员工责任(Employee)、供应商、客户和消费者权益责任(Supplier)、环境责任(Environment)和社会责任(Society)等5个方面较为全面地评价上市公司的社会责任履行情况。CSR总得分及各项指标得分越高,表明该企业履行社会责任的水平越好。此外,CSR评级由低到高分别为E,D,C,B,A,依次赋值1,2,3,4,5,CSR_Grade的值越高,表明企业社会责任表现越好。

2.解释变量:家族企业夫妻共同持股(Toge)

如果上市家族企业实际控制人与其配偶双方都持有公司股份,Toge=1,否则为 0。

3.控制变量

参照Hegde and Mishra(2019)的做法,本文将上市年限(Age)、公司规模(Size)、机构投资者持股比例(Blockhold)、第一大股东持股比例(Top1)、独董比例(Ind_Ratio)、托宾Q(TobinQ)、账面市值比(Marketbook)、现金资产比率(CashRatio)、成长性(Growth)、资产负债率(Leverage)、 净资产收益率(ROA)、女性董事比例(Female)、董事长和总经理二职合一(Duality)等作为控制变量。另外,借鉴胡明霞等(2018),影响企业内部控制质量的控制变量还包括存货比例(Inventory)、是否为四大会计师事务所审计(Big4)、内部控制审计是否发表非标准无保留意见(Audit)等。

(三)模型设定

本文采用如下回归模型进行实证检验:

CSRi,t= α0+α1Togei,t+αiΣControlsi,t+Year+Industry+Province+εi,t

(1)

其中,CSRi,t是公司i在t年的企业社会责任表现,包括CSR得分、得分的自然对数和CSR评级。Togei,t是公司i在t年是否为夫妻共同持股的哑变量, Controlsi,t是控制变量,另外,模型中控制了年份、上市公司所在行业及所在省份的虚拟变量,以控制潜在宏观因素的影响。当因变量为CSR评级时采用oprobit回归模型,估计方法为极大似然法,其他因变量为多元线性回归模型,估计方法为最小二乘法。

表1 变量定义及说明

四、实证结果与分析

(一)描述性统计结果

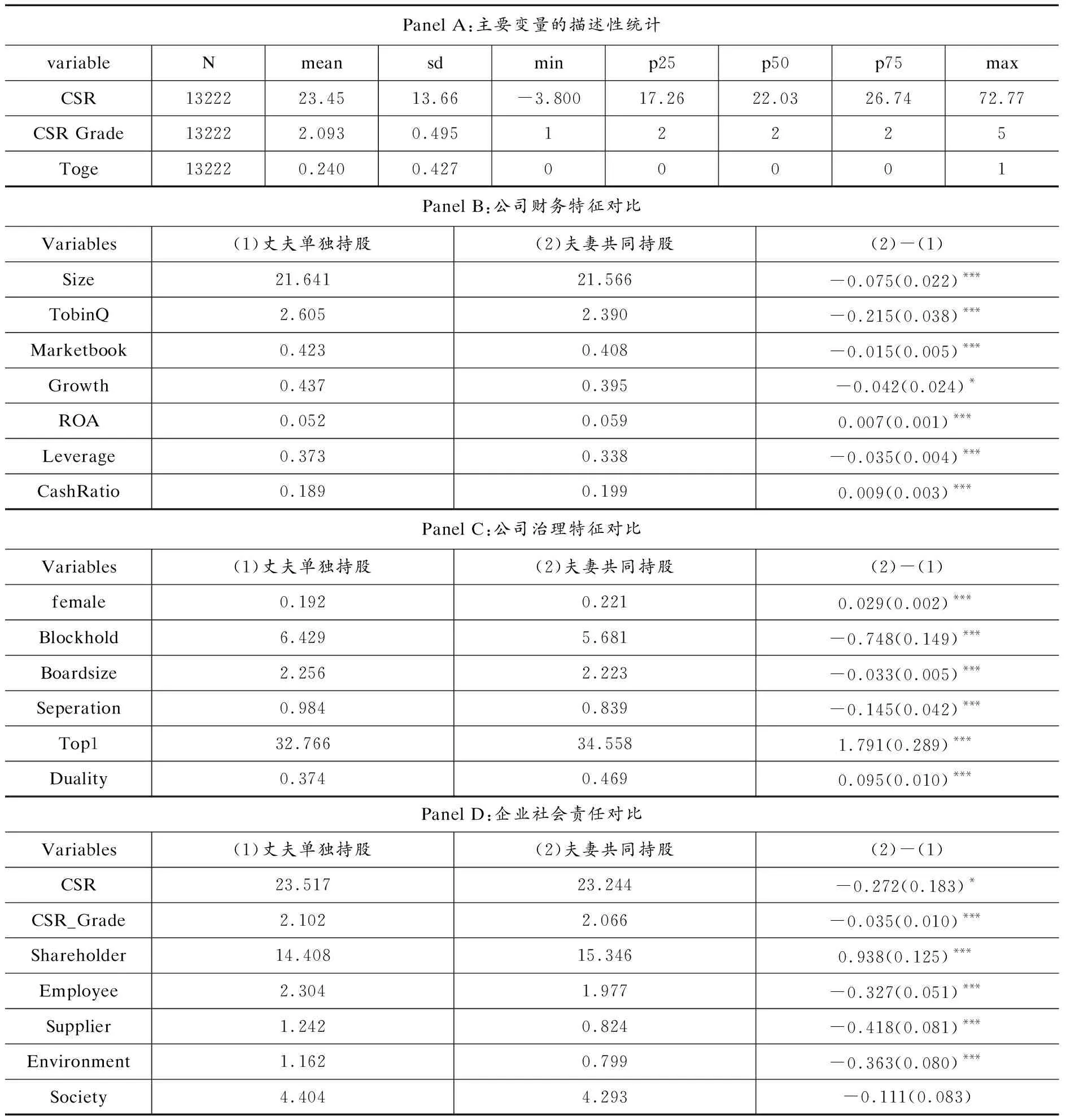

表2为描述性统计结果,根据Panel A的结果,在本文所研究的家族企业样本中有24%是实际控制人夫妻共同持股。家族企业的CSR得分的均值是23.45,标准差为13.66,说明我国家族企业的企业社会责任水平普遍较低且差异较大。CSR平均评级为2.09。Panel B报告了夫妻共同持股和丈夫单独持股两种类型家族企业的公司财务特征,结果显示,由夫妻共同持股的家族企业,企业规模更小,资产收益率更高、资产负债率更低,现金持有水平更高。

表2 描述性统计

Panel C对比了丈夫单独持股和夫妻共同持股两类家族企业的公司治理差异,夫妻控股家族企业的女性高管比例更高、机构持股比例更高、董事会规模更小、两权分离度更低、第一大股东的持股比例更高,两职合一比例更高。Panel D列出了两种类型家族企业的CSR总评分和CSR评级的均值T检验结果,夫妻共同持股家族企业的CSR得分、CSR级别及CSR各分指标得分均显著更低,T检验结果与研究假设H1b的结论初步吻合。

(二)基准回归结果

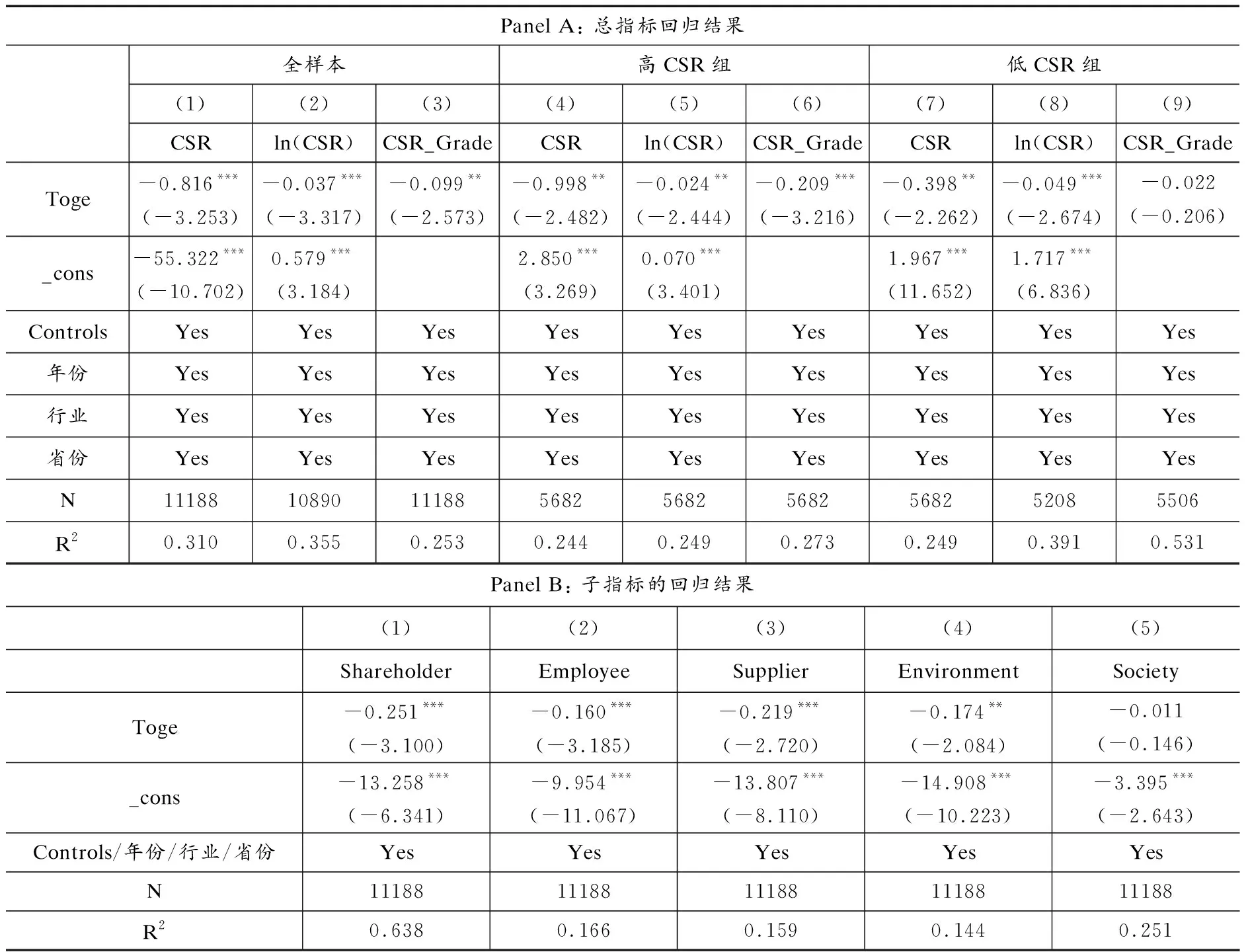

利用式(1)的实证模型进行基准回归,结果如表3所示,其中Panel A和Panel B分别报告CSR总指标和分指标的回归结果。根据表3Panel A列(1)的回归结果,夫妻共同持股变量Toge的回归系数在1%的水平上显著为负,说明相对于丈夫单独持股的家族企业,夫妻共同持股企业的社会责任表现更差,研究假设H1b得到了验证。这说明,妻子的“她力量”未能在家族企业的社会责任领域发挥主导作用,公司治理因素具有更重要的决定作用。从具体数值来看,列(2)的系数为-0.037,且在1%的水平上显著,说明夫妻共同持股家族企业的CSR水平比丈夫单独持股的家族企业低出3.7%。列(3)的回归系数为-0.099,且在1%的水平上显著,说明当实际控制人夫妻共同持股时家族企业的CSR评级降低一级的概率接近10%。从分组回归的结果来看,当被解释变量为CSR和ln(CSR)时,无论在高CSR组还是低CSR组,Toge的回归系数均至少在5%的水平上显著为负。而当被解释变量为CSR_Grade时,Toge均在CSR得分高组中的回归系数显著为负(1)在CSR得分较低的组中,CSR评级只有D、E两级且绝大多数评级为D,此时oprobit模型不再适用。。表3中Panel B中,(1)-(4)列的Toge回归系数在1%或5%的水平上均显著为负,说明相对于丈夫单独持股的家族企业,夫妻控股企业在股东责任、员工责任、供应商、客户和消费者权益责任、环境责任等方面的表现也更差。以上实证结果说明,夫妻共同持股家族企业的企业社会责任水平确实显著更低。

表3 夫妻共同持股与企业社会责任

(三)稳健性检验

1.工具变量回归

本文借鉴熊艾伦等(2018)、许宇鹏等(2020)的做法,根据联合国人类发展报告的方法构建中国各省区的性别不平等指数(Gender Inequality Index,GII)作为夫妻共同持股变量Toge的工具变量,以缓解可能的内生性问题。该指数从生育健康(孕产妇死亡率、未成年生育率)、就业(劳动参与率)、政治赋权(各省份人大代表性别比、学历)等3个维度对男女平等程度进行测量。GII指数得分越高,该地区的男女越不平等,该指标由地区经济社会、历史文化等宏观因素决定,而不受具体的个体或企业的影响。显然,地区性别不平等程度可以影响个体决策,即可以影响家族企业由夫妻共同持股的概率,但它并不会直接影响地区内具体企业的社会责任表现,或者说它只能通过夫妻家庭关系来影响家族企业的社会责任表现。弱工具变量的检验结果远大于10(F=32.981,大于10% maximal IV size所对应的临界值16.38),拒绝了弱工具变量原假设,证明GII指数是一个较为合理的工具变量。另外DWH检验的p值为0.001,表明Toge为内生解释变量。表4报告了GII作为工具变量的两阶段回归结果,无论企业社会责任水平以CSR、ln(CSR)还是CSR_Grade进行衡量,Toge 在第二阶段回归系数均在1%的水平上显著为负。

表4 工具变量回归结果

2.PSM解决样本选择偏差

根据表2的结果,夫妻共同持股与丈夫单独持股的家族企业在财务特征和公司治理等方面存在显著差异,这可能会导致样本自选择偏误,从而产生内生性问题,本文运用PSM处理该问题。通过企业规模、第一大股东持股比例、资产负债率、资产收益率、女性高管比例、二职合一、机构投资者持股比例、年份、行业、省份虚拟变量来预测家族企业选择夫妻共同持股的倾向得分,以实际控制人夫妻共同持股的样本为处理组,丈夫单独持股的样本为控制组,进行1:1的邻近匹配原则进行匹配。匹配后绝大多数变量的标准化偏差小于5%,且t检验的结果显示处理组与控制组无系统性差异。最终共获得处理组和对照组样本共6564个,匹配后样本进行回归的结果如表5所示,Toge的系数仍然在1%的水平上显著为负,这证明了基准回归结果的稳健性。

3.实际控制人婚变与企业社会责任

本文利用实际控制人婚变数据,借鉴双重差分的思路检验夫妻共同持股对家族企业社会责任水平的影响。我们以“离婚”为关键词在巨潮资讯网上搜索上市公司公告,截至2018年12月31日,共搜集到2010-2018年期间的31家家族上市公司的实际控制人离婚事项。本文按照如下逻辑对婚变进行变量定义:家族企业实际控制人发生婚变的设为实验组,令Treat=1,其他为参照组Treat=0;设实验组中公告日当年及以后年度样本的Post=1,其余为0。DID为Treat与Post的交乘项。

表5 夫妻共同持股与企业社会责任的PSM检验结果

由于丈夫单独持股、且离婚不涉及股权分割的情况下,实际控制人婚变不属于法定公告事项,因此丈夫单独持股的样本中离婚事项存在观测偏误,我们的回归中只包括夫妻共同持股的家族企业样本。表6的结果显示,DID的回归系数在1%的水平上显著为正,说明在夫妻控股的家族企业中,当实际控制人夫妻发生婚变后,企业的CSR水平显著提高。回归结果从另一个侧面再次验证了夫妻共同持股会导致家族企业更低的CSR水平。

表6 夫妻共同持股企业实际控制人婚变与企业社会责任

4.其他稳健性检验

本文还进行如下稳健性检验:(1)用润灵环球CSR评分代替和讯网CSR评分作为因变量,重复基准回归,实证结果与前文保持一致。(2)本文将家族企业的范围缩小到实际控制人是上市公司的第一大股东且至少两个或以上家族成员在该上市公司或者关联公司持股或任职,亦即CSMAR所定义的第三类家族企业(N=9052)(2)在第三类家族企业中,夫妻共同持股的比例达到34.7%。,回归结果中Toge的回归系数仍在1%的水平上显著为负。(3)考虑到妻子是否在上市公司任职带来的可能影响,本文还进一步控制了妻子是否在上市公司任职哑变量(Wife_Exe),回归结果中Toge的回归系数在5%的水平上显著为负。(4)本文以企业慈善捐赠金额测量企业社会责任,回归结果中Toge的回归系数在1%的水平上显著为负。(3)限于篇幅,本部分回归结果没有在正文中列出,结果留存备索。

五、机制分析

公司治理是影响企业社会责任的重要因素(高汉祥、郑济孝,2010;Ferrell et al., 2016)。在公司治理机制完备,治理水平较高的家族企业中,代理成本、利益冲突等可以得到有效缓解,从而实现对短期经济收益和长期目标的兼顾,促使企业进行更多的CSR投资。基准回归验证了理论假设1b的结论,根据本文的理论分析,实际控制人妻子持股对企业的影响主要来自于其家族属性而不是性别属性,而家族属性与家族成员涉入密切相关,因此在机制分析中我们将检验家族成员涉入的潜在调节作用。根据企业社会责任的公司治理观,我们将检验内部控制质量、大股东掏空等常见公司治理因素的潜在中介作用。

(一)家族成员涉入与企业社会责任

家族成员涉入家族企业的经营治理,将加剧内部代理冲突,损害公司治理水平。因此本文分别检验夫妻共同持股对董事会中家族成员占比(FamDir)、高层管理团队中家族成员占比(FamExe)的影响,以及它们对企业社会责任的影响,回归结果如表7所示。列(1)-(2)中Toge的回归系数在1%的水平上显著为正,说明夫妻共同持股时,双方家族成员会更多地涉入公司管理运营。列(3)-(4)中Toge与FamDir的交乘项、Toge与FamExe的交乘项的系数均显著为负,说明家族成员涉入董事会的比例越高、担任董监高的比例越高,夫妻共同持股对企业履行社会责任的负面影响越大。因此,家族成员涉入在夫妻共同持股企业的CSR决策中发挥重要作用,它是实际控制人妻子家族属性发挥作用的重要条件。

表7 夫妻双方家族成员涉入与企业社会责任

(二)内部控制质量与企业社会责任

内部控制质量是公司治理水平的重要决定因素,因此本文检验企业内部控制质量是否为夫妻共同持股影响家族企业社会责任水平的潜在途径。表8中列(1)和列(2)的被解释变量分别为企业内部控制指数(ICindex)和内部控制信息披露指数(IC1),结果显示Toge的回归系数均为负,且分别在5%和1%的水平上显著,这说明相对于丈夫单独持股,夫妻共同持股的家族企业的公司治理水平更差、内部控制有效性更低。根据列(3)-(6)的回归结果,内部控制质量与CSR表现显著负相关。结合基准检验的结果,更低的内部控制质量,是夫妻共同持股模式降低CSR表现的可能途径之一。

表8 夫妻共同持股、内部控制与企业社会责任

(三)大股东利益侵占与企业社会责任

夫妻控股家族企业的所有权高度集中、家族成员更多涉入,大股东更可能通过“掏空”侵占企业资金,进而减少可用于CSR的资源。因此,本文参考姜国华、岳衡(2005)、李增泉等(2004)的研究,分别以其他应收款占可流通股市值的比例(ORECMV)和其他应收款占总资产的比例(ORECMV2)来衡量大股东掏空行为。根据表9中列(1)和(2)的结果,Toge的回归系数在1%的水平上显著为正,这说明相比丈夫单独持股的家族企业,夫妻共同持股时,大股东掏空行为更加严重。列(3)和(6)结果显示,ORECMV和ORECMV2的回归系数均在1%的水平上显著为负,说明大股东“掏空”行为确实负面影响企业的CSR水平。结合基准检验的结果,更多大股东利益侵占是夫妻共同持股模式降低CSR表现的可能途径之一。

六、结论与启示

当下我国很多家族企业都处于传承换代的重要阶段,积极承担社会责任作为延长家族企业生命周期的重要一环,对于提升家族企业竞争力、增强可持续竞争优势具有举足轻重的作用。现有家族企业社会责任研究局限于家族企业与非家族企业的对比,尚未关注到家族企业本身在社会责任表现上的异质性。作为家族企业重要的治理模式,夫妻共同持股型家族企业的公司治理和战略决策具有

其独特性。本文探究了夫妻共同持股家族企业的社会责任水平及其影响机制,结果发现:相对丈夫单独持股企业,夫妻共同持股家族企业的社会责任水平显著更低。机制检验表明:夫妻共同持股时,双方家族成员会更多的参与公司经营治理并担任董监高等职务,更多姻亲关系的介入加剧了企业文化的裙带色彩和庇荫氛围,企业内部关系治理的弊端及“双核运转”的治理风险等都更为明显,较严重的大股东掏空和机会主义行为、较弱的内部控制和监督能力等均导致了低效的家族企业内部控制,从而抑制了企业社会责任投入。

国外学术界发现女性具有更多的亲社会行为和利他偏好,而婚姻和家庭生活也会带来积极的社会效应、促使企业提供更大的社会收益并履行更多的企业社会责任。本文的研究表明,在中国本土情境下女性“她力量”并未在家族企业CSR领域起到决定性作用,反而由于亲情裙带关系恶化公司治理水平,导致企业社会责任水平更低。这表明在考察婚姻家庭、性别等因素在公司决策中的影响时,应充分考虑到不同国家和地区的制度、文化、习俗、家族和个体等多个层面的权变因素,从而多方位、系统性地探究家族企业社会责任问题,更好地推动家族企业社会责任研究的发展。

猜你喜欢

大连民族大学学报(2020年2期)2020-06-16 03:12:52

小哥白尼(军事科学)(2019年9期)2019-12-21 02:09:34

电影(2019年3期)2019-04-04 11:57:18

阅读(低年级)(2018年11期)2018-05-14 09:37:53

现代家庭·生活版(2017年7期)2017-07-12 09:20:03

少儿科学周刊·少年版(2017年3期)2017-06-29 14:01:15

资源再生(2017年4期)2017-06-15 20:28:30

现代家庭·生活版(2017年6期)2017-06-12 01:28:40

中欧商业评论(2016年6期)2016-12-29 14:48:27

现代家庭·生活版(2016年7期)2016-09-28 12:56:48