“近水楼台先得月”吗?

——来自分析师调研的经验证据

2022-03-06 07:31:22罗党论李晋杰

南方经济 2022年2期

罗党论 李晋杰

一、引言

作为资本市场中重要的信息中介,券商分析师对上市公司信息的搜集与挖掘是其专业价值的重要体现。分析师在进行盈余预测时的信息来源主要包括公开信息与私有信息(Asquith et al.,2005;朱红军等,2008)。以往的研究表明,分析师对上市公司的实地调研对于私有信息的挖掘是有效的(贾琬娇等,2015)。如Cheng and Qiang(2014)指出,通过实地调研,分析师可以了解企业的经营状况和研发活动等具体信息,从而改善自身的盈余预测。分析师通过参与实地调研与管理层交流后获得了私有信息的增量,从而帮助他们发布更有价值的研究报告(Green and Clifton,2014;Brown and Lawrence,2015)。

在实地调研中,分析师往往希望接触企业核心管理人员,以尽可能降低信息不对称程度,起到“近水楼台先得月”的效果,得到更多高质量的私有信息从而提升盈余预测的质量。另一方面,基于市值管理需求,企业也会很重视分析师实地调研这一信息传递的场景,一般地,除了董事会秘书等投资者关系人员外,包括董事长、总经理等在内的公司更高层管理人员也可能参与接待调研。本文要研究的问题是:在分析师实地调研中,更高级别的管理层参与接待对分析师实地调研的盈余预测会产生怎样的影响?管理层对调研的重视使得分析师更可能“近水楼台”,在调研中接触到更高级别管理者。但分析师“近水楼台”的调研能让其更精准地进行盈余预测,起到“先得月”的效果吗?

之前的研究已经关注到了实地调研中的管理层。谭松涛、崔小勇(2015)指出实地调研中管理层会有倾向性地释放公司经营方面的乐观信息,导致分析师的盈余预测精度下降。然而,文章是把分析师实地调研的过程等同于与管理层的沟通,没有对参与调研的管理层的具体研究,未能打开实地调研中的“黑箱”。而实际上,分析师实地调研中,接触的公司管理层层级不同,接触到的信息会有所差异,对其盈余预测的影响也可能是不一样的。过往的其他研究则主要通过分析师是否参与调研来衡量实地调研对盈余预测的影响,未能深入到实地调研的过程进行研究,缺少对实地调研场景的具体刻画,也并未考察实地调研过程中管理层的重视程度对其预测的影响。

本文使用深圳证券交易所披露的实地调研中管理层的接待阵容来衡量管理层对于实地调研的重视程度,主要从私有信息传递以及运用的角度研究了分析师盈余预测受到管理层重视程度的影响。我们发现:(1)其他条件不变的情况下,管理层对分析师实地调研的重视程度越高,分析师盈余预测准确度越低,同时预测乐观度越高。换言之,分析师的“近水楼台”并没有起到“先得月”的作用;(2)实地调研的信息具有一定的时效性,若实地调研与研究报告发布之间的时间间隔较长,管理层重视程度对分析师盈余预测的影响较低。(3)企业的盈余波动程度影响了分析师对于来自不同渠道的私有信息的挖掘程度,进而影响来自管理层的信息的相对价值。相对于盈余波动较低的企业,盈余波动较高的企业的管理层重视程度对于分析师盈余预测的影响相对较小。

本文的研究贡献主要在以下两个方面:(1)深入到实地调研这一场景的具体情况,把分析师实地调研中的接触对象进行了区分,用管理层对分析师调研的重视这个更微观的角度来切入分析师盈余预测的影响因素,打开了实地调研的“黑箱”,丰富了分析师研究的文献;(2)深化了管理层行为对于分析师的影响的研究。过去有学者指出,受管理层偏好的影响,券商分析师评级报告往往趋于乐观(Matsumoto,2002)。本文的研究深入实地调研这一乐观倾向性信息传递的渠道,从实地调研的过程入手考察了来自管理层的私有信息对分析师盈余预测的作用。

二、理论分析与研究假设

(一)管理层重视与分析师盈余预测

盈余预测是分析师向资本市场提供的主要服务之一,有助于投资者发现企业价值(刘晔、肖斌卿,2009)。分析师在盈余预测时需要的信息主要包括上市公司披露的公开信息与通过与上市公司管理层私下交流等方式获得的私有信息(周开国等,2014),而实地调研是分析师直接面对公司管理人员,获取公司私有资料的重要手段(胡奕明等,2003)。实地调研是指分析师等人员对企业进行实地参访,在参访的过程中通过参观企业生产过程以及向企业管理层提问等方式,获取所需要的信息。DeBondt and Thaler(1990)和Easterwood and Nutt(1999)认为实地调研作为重要的与管理层沟通的途径,有助于分析师获得更高质量的信息,提升盈余预测,从而改善资本市场信息环境。

在实地调研中,券商分析师还能和公司核心管理人员有更多接触,从而建立私人关系(陶然,2018),与此同时从公司管理层方面获得私有信息。但值得注意的是,不同的管理层接触给分析师实地调研带来的信息是不一样的。比如,分析师在调研中如果只是得到上市公司董秘及证券代表的接待,大多会被认为是一个例常的接待,也可以说是“礼貌性”接待,这种情况下,分析师得到的增量信息大多是有限的。但是,如果分析师在调研中得到了董事长、总经理等高层的接待,那么在沟通中得到的信息又是不一样的,分析师可以通过对更高层的访谈得知公司未来发展的战略部署以及加深对行业发展的真实情况的了解。

我们认为,在实地调研中管理层的重视程度可以由管理层接待阵容来刻画。若管理层参与实地调研的级别越高、人数越多,说明公司管理层对于分析师实地调研越重视,那么,对分析师实地调研,可能获得的增量信息也会越多。

于是,我们提出本文的假设:

H1a:其他条件不变情况下,管理层对分析师实地调研的重视程度越高,越能够为分析师提供高质量的私有信息,使得分析师盈余预测准确度越高、预测乐观度越低。

然而,一些学者也认为,DeBondt and Thaler(1990)和Easterwood and Nutt(1999)的观点是基于管理层理性的假定(贾婉娇、杨楠,2017)。而在实际情况中,公司管理层提供的信息往往具有乐观倾向,可能会对分析师盈余预测准确性产生负向影响。这是因为:一方面,有别于董事会秘书等投资者关系人员主要基于公司的财务基本面信息向分析师进行业绩介绍,董事长、总经理等高层管理人员对于企业发展状况与经营情况的宏观把握更强,更可能从公司未来发展、公司战略等具有较高不确定性的方面介绍公司的未来业绩,对企业的业绩前景更为乐观,从而提供乐观性倾向的信息。Graham et al.(2013)的研究也发现由于归因偏差等因素,管理层比普通人更加倾向于过度自信;贾琬娇、杨楠(2017)进一步指出了管理层的过度自信会影响分析师的盈余预测。另一方面,管理者具有市值管理的动机,可能希望通过以操纵股价的方式为减持、定增、并购等做准备,在此情况下,管理层有动机对分析师进行选择性的信息披露,倾向披露乐观的信息(Skinner et al.,1994;Soffer et al.,2000)。

进一步,从分析师的角度来看,分析师是否配合管理层的信息披露、在研究报告中反映来自管理层的信息,取决于这些信息是否有利于分析师自身。乐观的研究报告是分析师对上市公司高管的一种“善意”,上市公司高管会对表达“善意”的分析师提供更多的私有信息(Chen et al.,2003;孔令飞、刘轶,2016)。但赵良玉等(2013)也指出,分析师意识到了发布有偏报告对声誉的不利影响,只有在私有信息相对价值更高、能带来更大利益时,分析师才会配合上市公司管理层进行更乐观的盈余预测。以上两种机制同时存在,意味着当面对着来自管理层的可能有偏的信息时,分析师需要在做出更准确预测以维护自身声誉与做出更乐观预测以换取更多信息之间做出权衡与选择。而在实地调研中,如果面对更高级别的管理层,分析师更可能选择后者。这是因为:分析师往往希望与更高级别管理层建立联系,以获取相对于其他分析师的信息优势。而与面对董事会秘书等投资者关系人员时相比,在面对董事长等公司领导者时,分析师发布无偏差的预测可能导致失去未来接触的机会,不迎合的成本更高,甚至影响分析师所在券商可能获取的业务(Francis and Philbrick, 1993)。因此,基于与管理层建立良好关系,从而提升未来获取的私有信息的数量的需求,当实地调研中接触到更高级别的管理层时,分析师更可能迎合实地调研中获取的乐观信息来进行盈余预测。

基于上述分析,我们提出管理层重视对分析师盈余预测影响的竞争性假设:

H1b:其他条件不变的情况下,管理层对分析师实地调研的重视程度越高,越可能向分析师传递乐观倾向的信息,使得分析师盈余预测准确度越低、预测乐观度越高。

(二)管理层重视、信息时效性与分析师盈余预测

对分析师而言,来自不同渠道的信息可能存在替代或互补的关系,需要在做盈余预测时综合考虑。例如,张承鹫等(2021)指出,媒体报道作为上市公司信息的追踪者,也能为分析师提供更多的信息来源。因此,为了提升盈余预测质量,分析师需要在实地调研后持续收集媒体报道、企业公告等不同来源信息,对盈余预测进行调整,这一过程可能削弱实地调研中管理层披露的信息在盈余预测中的相对价值,使得分析师盈余预测受到管理层对实地调研的重视的影响降低。

学界过往的研究指出了信息时效性对盈余预测的影响。例如,刘青青、陈宋生(2019)指出,当管理层的业绩预告披露时间越晚时,分析师的反应更为强烈。针对突发的会计信息披露,分析师会迅速调整盈余预测,这使得在某个时点获取的信息具有一定的时效性,其对分析师盈余预测的影响会被之后时点获取的其他信息“冲淡”。例如,Cotter(2010)的研究发现,大约60%的分析师在业绩预告发布后的5天内修正了之前的盈余预测。在分析师进行实地调研到研究报告最终成文发布的时间间隔内,随着来自不同渠道的各种公有或私有信息的不断出现,分析师会因应不同的信息对盈余预测进行调整,充分利用更丰富的信息,降低实地调研中来自管理层的信息对盈余预测的影响。这使得实地调研与研报发布之间时间间隔越长,分析师越有可能在盈余预测中减轻对实地调研中从管理层获取到的信息的依赖。因此,我们认为,管理层在实地调研中传递的乐观倾向信息具有一定的时效性,分析师需要根据研报发布前的各类新信息衡量来自管理层的私有信息的相对价值,以作出更符合真实情况的盈余预测,这使得盈余预测受到实地调研中来自管理层的私有信息的影响随着时间推移而下降。据此,我们提出本文的第二个假设:

H2:在实地调研与研报发布之间时间间隔较长的情况下,分析师盈余预测受到管理层重视的影响更小。

(三)管理层重视、盈余波动与分析师盈余预测

除了来自管理层的信息的时效性,分析师对于企业其他非公有信息的挖掘兴趣以及挖掘程度,也影响着来自实地调研的私有信息在分析师盈余预测中的重要程度与相对价值。除了通过实地调研与管理层会谈获取信息,分析师获取非披露信息的途径,一般还包括上市公司电话会议、对高管的私下拜访、借助同乡同学等个人关系获取内幕信息等等(Cohen et al.,2010)。若分析师对被研究企业的非公开信息有较大的挖掘兴趣,分析师更有动机通过各种渠道收集企业的各类私有信息,提升其最终掌握的信息的数量与质量,这一过程降低了实地调研中获取的信息的相对价值。在拥有更多私有信息的情况下,分析师需要权衡来自管理层的具有乐观倾向的私有信息能否为自身带来利益,才决定是否根据这些信息进行盈余预测。因此,分析师对于收集私有信息的动机与兴趣的不同,以及由此导致的私有信息的数量与质量不同,影响着来自实地调研的私有信息在分析师盈余预测中的相对价值。本文同时探讨分析师对其他私有信息的挖掘兴趣的增大是否减弱了管理层重视程度对分析师盈余预测的影响作用。

Kross et al.(1990)指出, 随着公司盈余变异性的增加, 分析师会更有动机对公司信息进行收集。分析师往往会对呈现持续高盈余波动的公司更感兴趣,这是因为盈余波动大的企业是投资利润的源泉,若公司的盈余状况因为财务状况的不确定性而产生较大的变化,掌握更多私有信息的投资者就更可能因此受益。券商分析师通过对这类公司进行信息的跟踪、关注与挖掘,可以及时向投资者提供具有较高收益的投资推荐,从而建立自己的声誉。因此,若企业过去几年里盈余波动较高,分析师会对私有信息产生更大的挖掘兴趣,对于企业非公有信息的挖掘程度会更深入,从而提升私有信息的质量,降低实地调研中管理层提供的私有信息在盈余预测中的重要程度。据此,我们提出本文的第三个假设:

H3:企业盈余波动较高的情况下,分析师盈余预测受到管理层重视的影响更小。

三、研究设计

(一)数据来源与样本选择

本文使用的数据主要有三部分。第一部分是卖方分析师对上市公司进行实地调研的信息。本文使用的调研数据来自中国研究数据服务平台(CNRDS)。该数据分为两部分:一是当次调研的访客人员的姓名及其所属机构,我们剔除了证券公司分析师以外的其他访客数据;二是当次调研中企业接待人员的姓名及其职务。我们收集了2015-2018年间深交所A股上市公司的24104条实地调研接待人员的数据与52205条实地调研访客数据,并且按照不同的职位对接待人员的文本数据进行手动的分拣。在删除信息缺失的数据后,我们根据调研时间对管理层接待人员数据与访客数据进行匹配,最终得到了41366条实地调研的数据。

第二部分是2015-2019年间券商分析师对深交所A股上市企业的研究报告数据。该数据包含分析报告对象(上市公司证券代码)、报告公布时间、分析师姓名、分析师所在券商名称、分析师对上市公司EPS的预测值。根据这一数据,我们按照公司证券代码、分析师报告公布时间、分析师姓名以及券商名称将研究报告数据与实地调研数据进行匹配,从而得到涉及666间深交所A股企业的14805条调研——研报样本数据。若一次实地调研中有来自不同券商或同一券商不同团队的多位分析师,则分别匹配其对应的研究报告;若同一团队的多位分析师参与某次调研,匹配该团队所撰写的对应该次调研的研究报告,且仅匹配一次。我们限定分析师报告与实地调研间时间间隔不超过3个月,且仅取距离实地调研最近的一次研究报告。对于同一研报对同一家公司未来的多个会计年度进行盈余预测的情况,我们仅保留距离调研最近的一次年度盈余预测。通过以上处理,我们最终得到5605条观测值。

第三部分是上市公司的财务信息,包括公司当年实际EPS、公司规模、当年资产收益率、历年净资产收益率、公司在每个交易日的股价等等。我们根据研报预测的会计年度对这些数据进行了匹配。第二及第三部分数据均来自国泰安数据库(CSMAR)。

最后,本文对所有连续变量进行1%和99%缩尾处理。

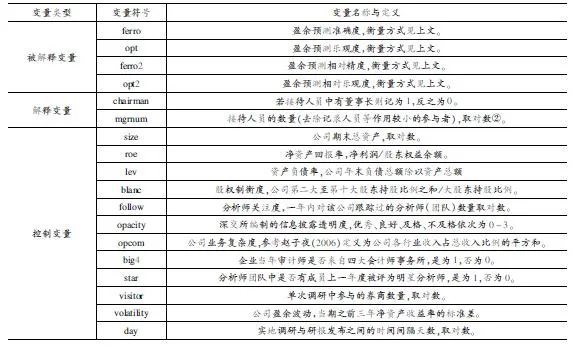

(二)变量定义

1.被解释变量

本文研究实地调研时企业管理层的接待阵容对分析师盈余预测准确度与乐观度的影响。为度量盈余预测准确度,参考李丹等(2016)、杨青等(2019),本文使用的衡量公式是:

ferro=100*FEPS-EPS/p

(1)

其中,FEPS为分析师对上市公司EPS的预测数据,EPS为企业当年盈余实际数据,p为上市公司年初股价,下同。由于该变量量级较小,为方便计量结果的呈现,对变量进行乘100的处理。该指标度量了分析师盈余预测的偏离程度,分析师预测精度越高,则该指标越小。

在分析师预测准确度之外,本文还使用了分析师预测乐观度的指标,衡量公式为:

opt=100*(FEPS-EPS)/p

(2)

与分析师预测准确度相比,该指标考虑了分析师盈余预测偏差的方向。若分析师对EPS的预测值大于实际值,则分析师预测乐观度大于0。

此外,参考谭松涛、崔小勇(2015),本文也使用了分析师盈余预测相对精度与相对乐观度以衡量盈余预测质量,具体公式为:

ferro2=|FEPS-EPS|/|EPS|

(3)

opt2=(FEPS-EPS)/|EPS|

(4)

其中:FEPS为盈余预测数据,EPS为盈余实际数据。变量ferro2衡量了分析师盈余预测偏差的水平,该值越大,说明分析师的盈余预测越偏离企业的真实盈余;变量opt2则考虑了预测偏差的方向。

2.解释变量

本文的解释变量主要用于度量实地调研时的管理层阵容。具体包括以下两个指标:

①阵容中是否包括董事长(chairman)。董事长是公司的最高管理者,对公司的发展规划与经营方针具有决定性的话语权。董事长出现在实地调研的接待阵容中,表明企业对该次调研具有最高的重视程度。作为企业管理的最高决策者与公司业务发展的“掌舵人”,董事长往往在财务信息之外从公司未来战略与未来发展等方面进行业绩展望,而这样的业绩展望往往具有相对乐观的倾向;同时,分析师往往希望收集企业财务基本面信息以外的优质私有信息,董事长的出现会使得分析师更为重视实地调研中管理层分享的信息。

心理学研究表明,人们往往存在过度自信心理。掌控着公司发展规划与经营方针的管理者,则更容易具有过度自信的心理(孙光国、赵健宇,2014)。姜付秀等(2009)认为,受传统文化中“君君臣臣”的思想影响,中国上市公司的决策者更容易出现过度自信的状况,过度自信的董事长在实地调研中更容易向分析师传递有关企业发展的乐观倾向信息。

因此,基于董事长参与接待分析师的重要意义,本研究关注董事长的出席情况,使用二值变量chairman刻画,1代表阵容中包括董事长,0代表阵容中不包括董事长。

②管理层接待阵容的人数(mgrnum)。此处的人数中,已经剔除记录者等对调研活动的影响没有产生作用或作用较小的非管理层参与者。参与实地调研的管理层人数是上市公司对分析师调研的重视程度的最直观指标。参与调研人数越多,意味着为了应对该次调研,企业内部更多管理层人员暂时离开自身工作岗位以回应分析师的调研,参与信息传递与沟通活动,更多的企业管理人员的参与体现出管理层对于此次实地调研的重视程度。另一方面,更多的管理者参与调研有利于上市公司向分析师进行企业各项业务的全方位信息分享,可以从多个角度向分析师介绍企业的未来战略与业绩期望,向分析师传递乐观信息的能力更强。因此,本文关注实地调研中管理层接待人数情况,使用变量mgrnum刻画(1)值得注意的是,作为高管之一,董事会秘书是投资者与公司内部进行沟通的重要桥梁,对公司的信息披露产生重要影响(周开国等,2011)。同样的,证券事务代表、董事会办公室人员等企业职工在处理投资者关系方面担任重要角色,也在实地调研中起到信息传递作用。但在几乎全部的调研数据样本中,董事会秘书等投资者关系人员均出现,故本文不将投资者关系人员作为研究对象,仅将其包含在人数变量中。。

3.其他变量

本文收集了多个可能影响分析师预测精度的控制变量,包括公司规模(size)、净资产回报率(roa)、公司资产负债率(lev)、公司股权制衡度(blanc)、分析师关注度(follow)、公司信息透明度(opacity)、公司业务复杂度(opcom)、是否四大审计(big4)、是否明星分析师(star)、调研单位数量(visitor)、公司盈余波动(volatility)以及调研研报时间间隔天数(day)等。具体变量定义见表1。

表1 研究变量及其定义

(三)计量模型设定

为检验实地调研中管理层接待阵容对于分析师盈余预测准确度以及乐观度的影响,本文构建以下的计量模型,使用stata进行多元回归分析。

ferro=β0+β1*Xi+β2*Controls+ΣYear+ΣCompany+ε

(5)

opt=β0+β1*Xi+β2*Controls+ΣYear+ΣCompany+ε

(6)

其中,ferro是分析师盈余预测准确度,opt是分析师盈余预测乐观度;Xi是解释变量,分别表示为①是否有董事长(chairman)、②接待人员的人数(mgrnum);Controls是其他控制变量。ΣYear表示年度固定效应,ΣCompany表示企业固定效应。

四、数据描述与研究结果

(一)描述性统计

表2给出了本文各主要变量的描述性统计,为方便呈现,除公司规模外其他取对数的变量采用取对数前的原始数据。由表2可知:(1)从分析师盈余预测的状况来看,ferro的平均值为0.88,说明分析师盈余预测偏差占股价的比例平均为0.88%,结果较为合理。opt的均值与中位数均大于0,且最大值为6.2355,大于最小值-2.7990的绝对值,说明分析师的盈余预测总体上具有乐观倾向。(2)从实地调研中的管理层阵容来看,董事长的平均出场比例为26.5%,比例约为四分之一;人数上接待阵容平均包括3.03人,最多有14人,接待人数相对合理。

(二)相关性分析

本文利用Pearson相关性分析对研究中涉及的各个变量进行检验。相关性分析结果显示各个自变量之间相关系数均小于0.5,整体上看解释变量之间不存在较高的相关性,这将降低可能出现的多重共线性问题(2)注:限于篇幅,此处不报告相关性分析表格,详情备索。。

(三)回归结果分析

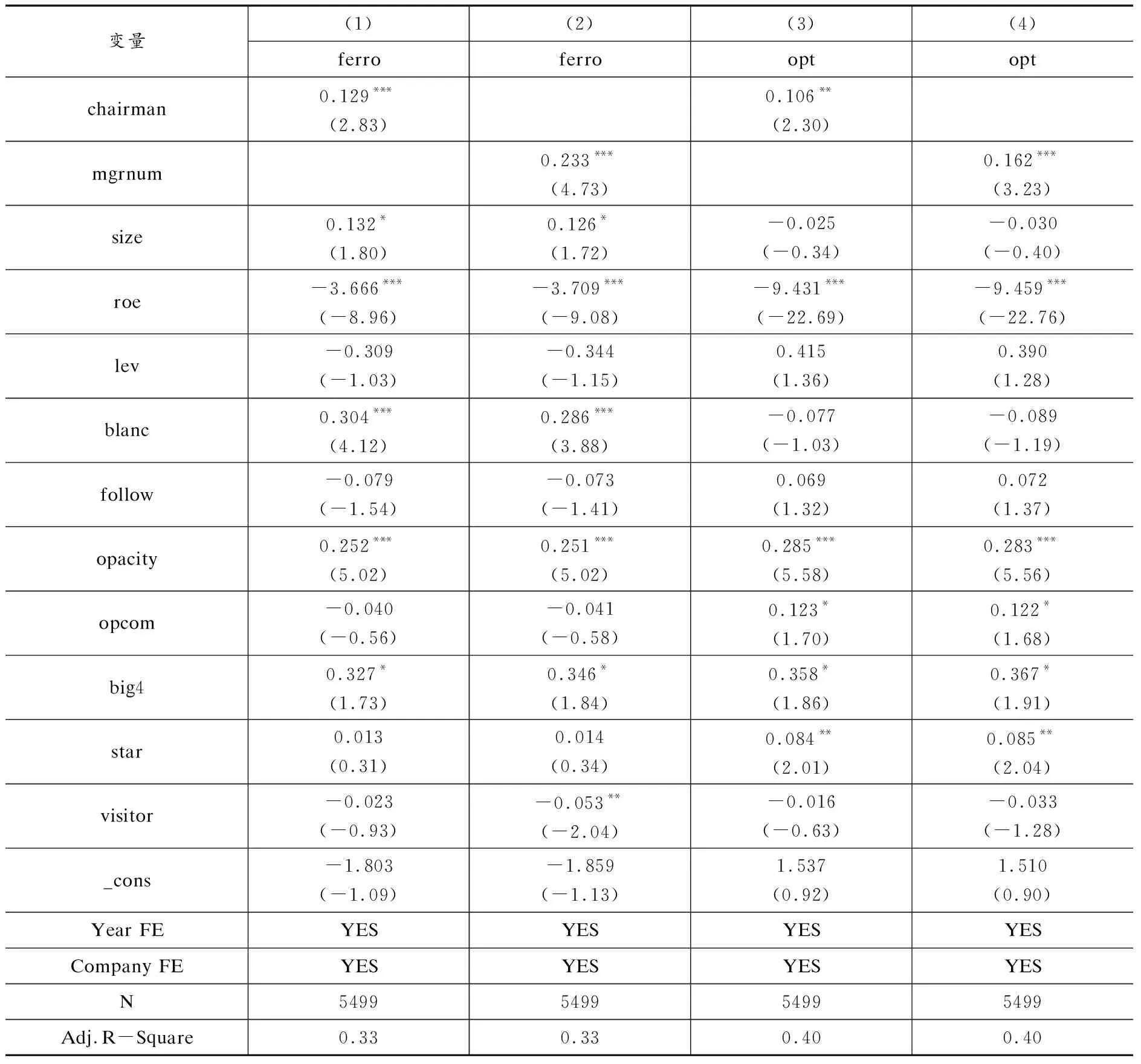

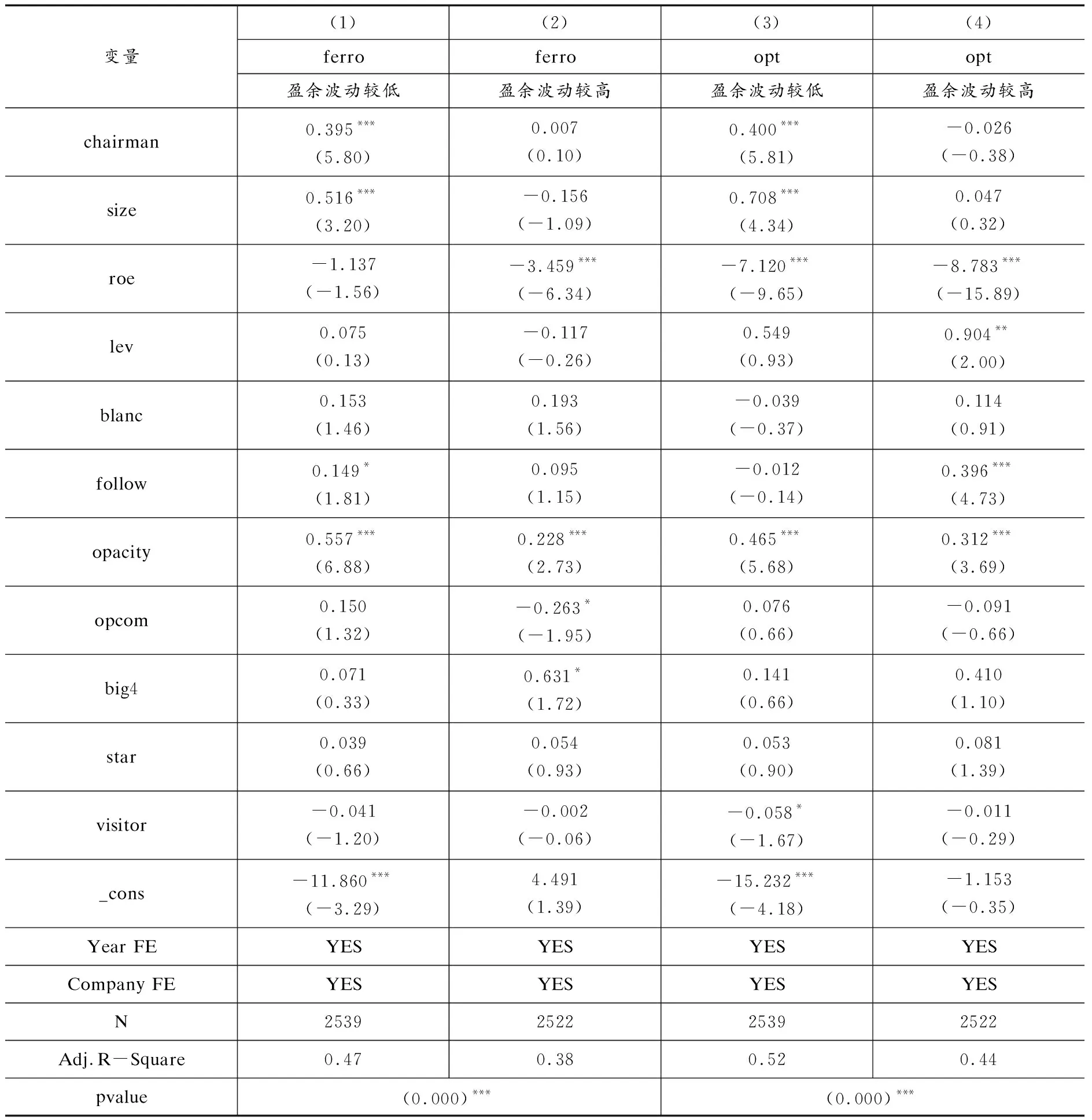

本文主要的回归结果如表3至表7所示。表3检验了假设H1,其中,(1)与(3)对应解释变量为接待阵容是否有董事长,(2)和(4)对应解释变量为接待阵容人数。从(1)与(2)的结果可以看出,董事长的出场以及接待阵容人数的增加均使得分析师盈余预测准确度显著下降,回归系数分别为0.129和0.233,均在1%水平上显著为正;从(3)与(4)的结果则可以看出,chairman的回归系数为0.106,在5%水平上显著为正;mgrnum的回归系数为0.162,在1%水平上显著为正,表明董事长的出场以及接待阵容人数的增加使得分析师盈余预测乐观度显著上升。从控制变量的情况来看,opacity的回归系数显著为正,表明随着信息披露透明度下降,分析师盈余预测误差与乐观度上升,这与周开国等(2014)的研究结果相符。上述结果支持了假说H1b,即管理层对分析师实地调研的重视程度越高,分析师受到管理层传递的有偏信息的影响越大,使得盈余预测的准确度越低,乐观度越高。

表3 分析师“近水楼台”与盈余预测

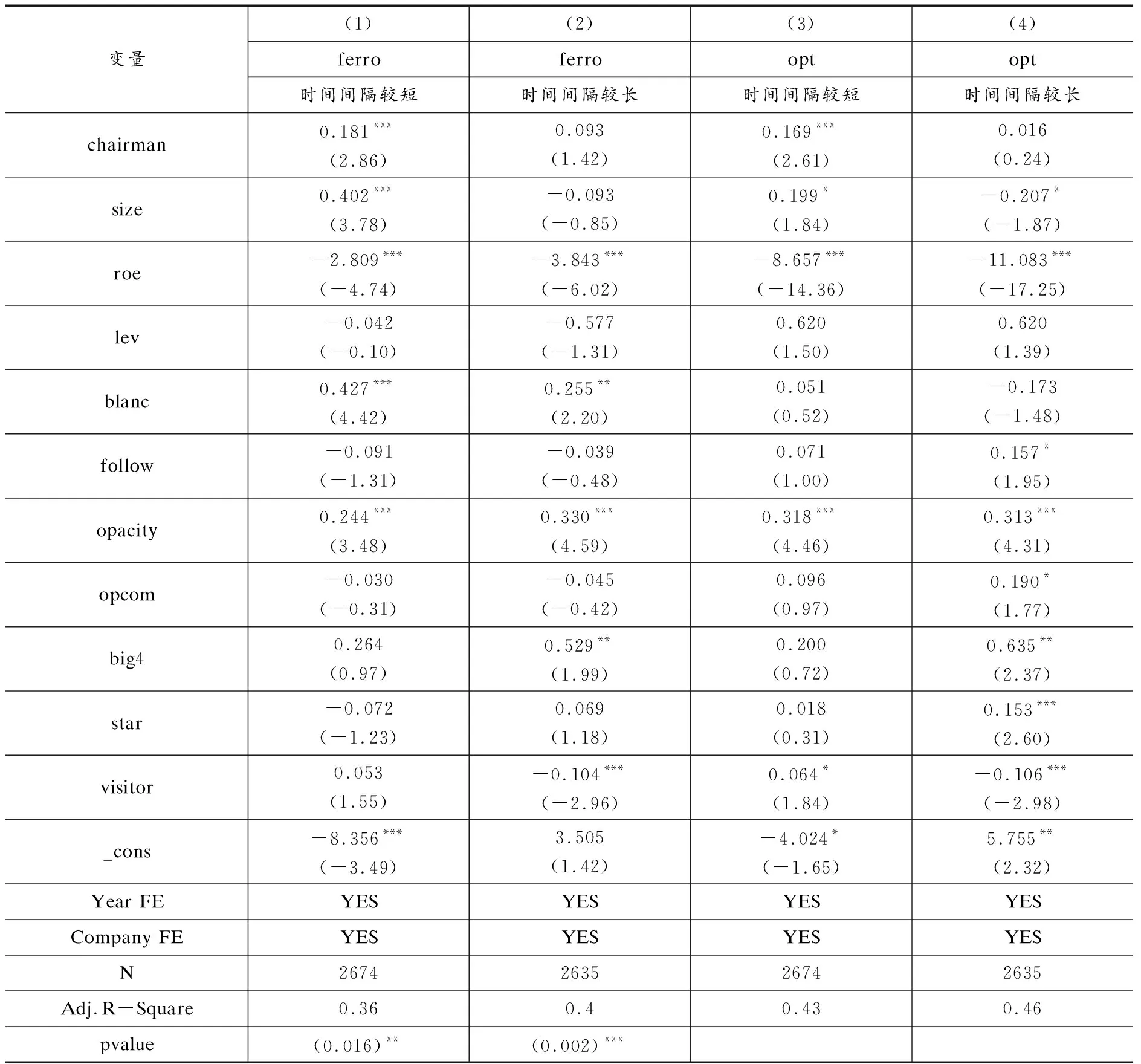

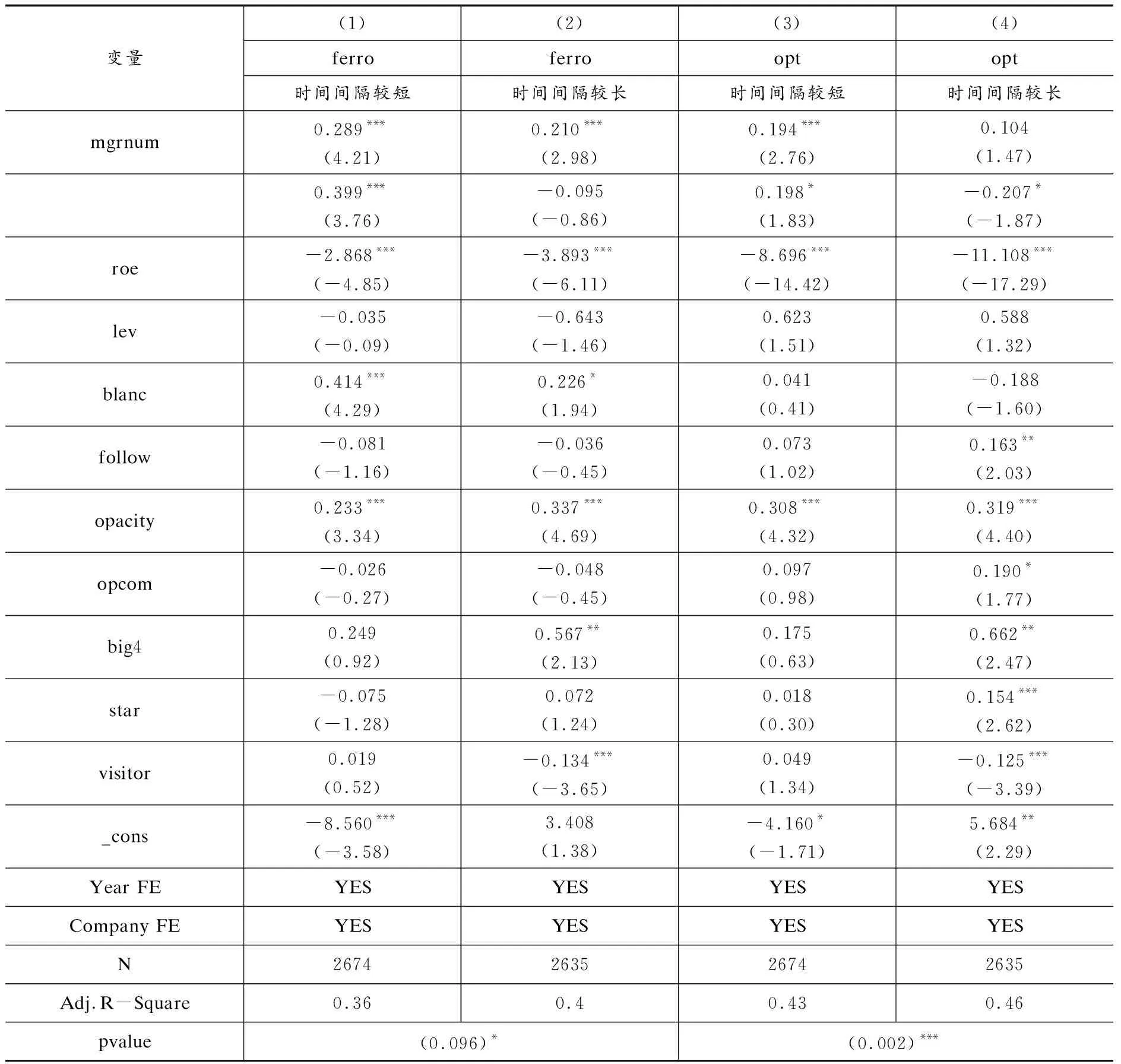

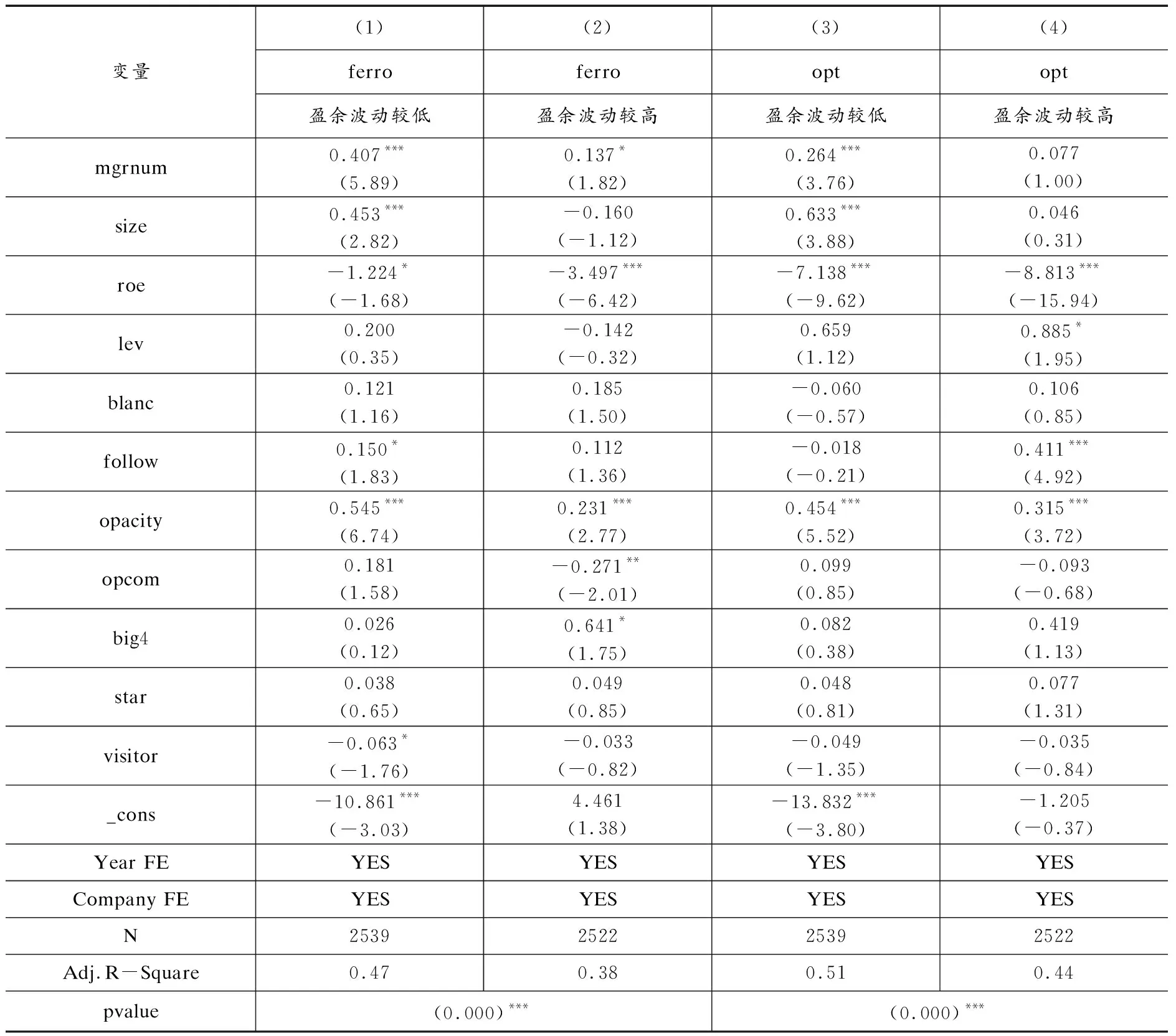

表4与表5对假设H2进行了检验,展示了根据实地调研与研报发布之间间隔天数(day)的分组检验结果。本文使用间隔天数的中位数进行分组,使用较大组与较小组进行组间差异检验。表4结果显示,时间间隔较短时,董事长的出现对于分析师盈余预测准确度与乐观度有更强的影响,回归系数分别为0.181与0.169,均在1%水平上显著为正,分别在5%和1%水平上显著大于时间间隔较长组的回归系数。同样的,表5结果显示,调研与研报发布之间时间间隔较短时,管理层接待人数对于分析师盈余预测有更强的影响作用。上述结果说明,相较于实地调研与研报发布时间间隔较长的盈余预测,董事长参与调研以及接待阵容人数的增加对于时间间隔较短的盈余预测影响更为明显,时间间隔较长时分析师盈余预测受到管理层重视的影响较小,表明管理层在实地调研中传递的私有信息具有较强的时效性,假设H2得到验证。

表4 根据实地调研与研报发布时间间隔分组回归结果(1)

表6与表7对假设H3进行了检验,展示了盈余波动大小对于管理层重视的影响的作用。本文按照公司盈余波动的中位数进行分组,使用较大组与较小组进行组间差异检验。表7结果显示,盈余波动较低的组中,董事长的出现在1%水平上显著提升了分析师盈余预测乐观度、降低了分析师盈

表5 根据实地调研与研报发布时间间隔分组回归结果(2)

余预测准确度。而在盈余波动较高的组中,chairman的回归系数均非常小且在统计上并不显著,表明盈余波动较高时,实地调研中接待阵容中有无董事长对于分析师盈余预测没有显著影响。同样的,表7结果显示,在盈余波动程度较低时,管理层接待人数对分析师盈余预测的影响显著更强。表6与表7各个组间差异检验的组间系数差异均在1%水平上显著,表明受调研企业具有较高的盈余波动时,分析师盈余预测受到管理层重视的影响较小,假设H3得到验证。

五、稳健性分析

(一)改变分析师盈余预测准确度及乐观度度量指标

以上研究表明,分析师进行实地调研时,管理层接待阵容中董事长的出现以及人数的增加会降

表6 根据企业盈余波动程度分组回归结果(1)

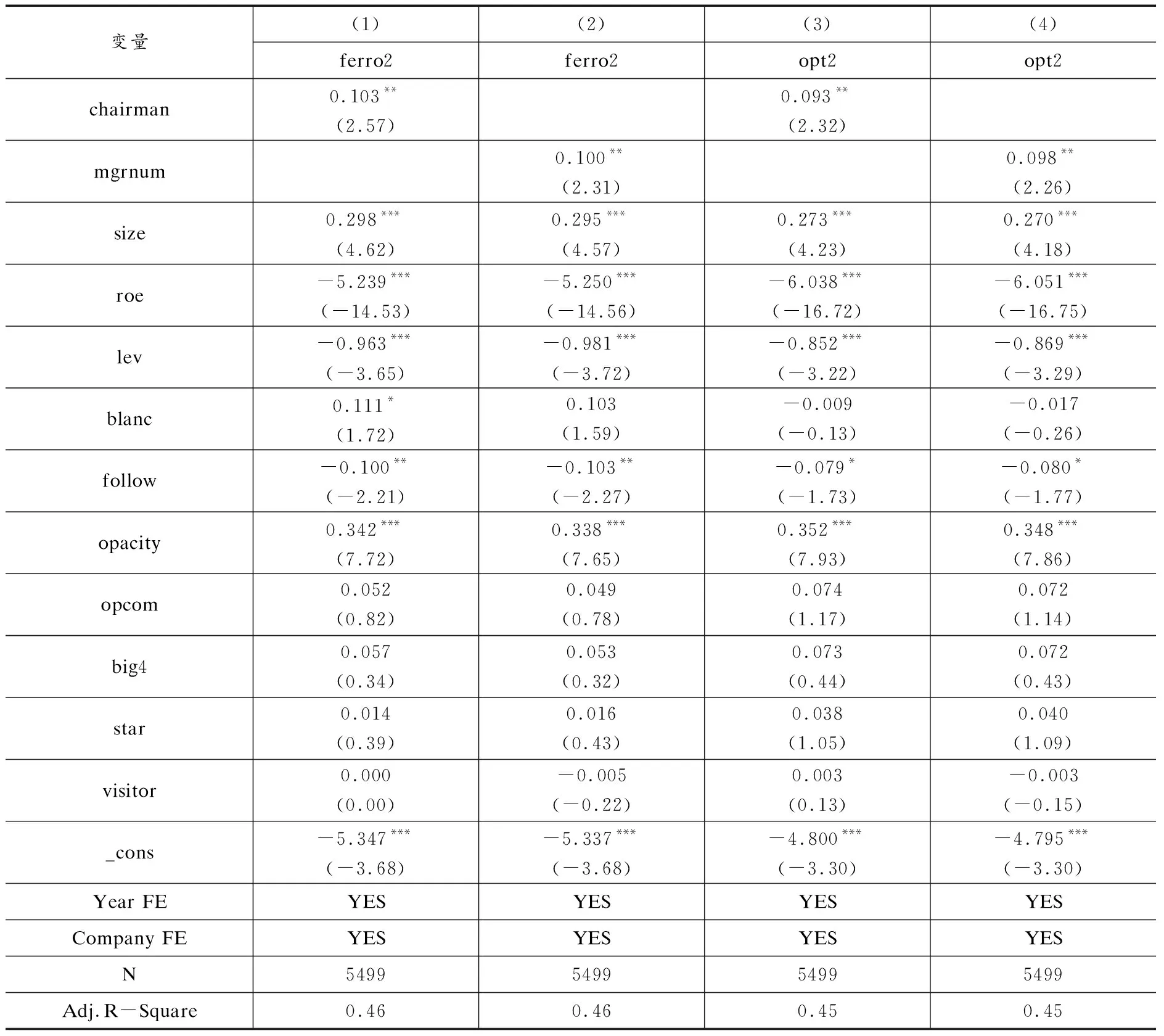

低分析师盈余预测精确度、提高分析师预测乐观度,这一结果说明分析师的盈余预测行为显著受到管理层对于实地调研的重视程度的影响。为证明结论的稳健性,我们改变分析师盈余预测的度量指标,使用盈余预测相对精度与相对乐观度作为被解释变量进行检验。

表8展示了使用这一衡量方式作为被解释变量时的回归结果。结果显示,在这两个指标下,管理层接待阵容对于分析师盈余预测的影响仍然具有较强显著性。对于ferro2与opt2的影响,chairman的回归系数分别为0.103与0.093,分别在5%水平上显著为正。同样的,人数的增加在5%水平上显著提升了ferro2,降低了盈余预测精确度;同时在5%水平上显著提升了opt2,使得分析师盈余预测乐观度上升。

表7 根据企业盈余波动程度分组回归结果(2)

(二)改变管理层接待阵容的度量指标

为了进一步检验结论的稳健性,本文进行了管理层接待阵容的度量指标的替换,通过管理层接待阵容的另一种刻画方式验证分析师盈余预测受到管理层重视程度的影响。本文进行了两个新的度量指标的引入:

(1)接待阵容中是否包含企业的主要经理人(manager)。总经理等高层经理人受聘于董事会,负责处理公司的日常经营事务,对公司的业务运营情况具有全面的了解。因此,在实地调研中,除了董事长外,总经理、副总经理等高层管理人员也能有力地向分析师传递企业经营信息,替董事会向分析师释放企业业务方面的乐观信号,以达到拉升股价、引导市场情绪的目的。除了总经理、副总经理等公司领导层外,企业的部门主管以及子公司负责人等在实际经营业务上具有更大参与程度的人员,也能通过对自身负责业务板块的介绍,提升管理层向分析师提供的信息的可信度。因此,我们引入哑变量manager,以衡量接待阵容中是否有公司总经理、副总经理、部门主管、子公司负责人等上市企业主要的经理人,1代表阵容中包括经理人,0代表不包括。

表8 改变分析师盈余预测度量指标的回归结果

(2)管理层接待阵容的赋分(point)。本文引入变量point,按照管理层阵容的级别对接待阵容进行赋分,以全面衡量管理层接待阵容的“豪华”程度。本文的赋分方式是:接待阵容中如果出现企业的最高领导者董事长,则赋3分;以此类推,如出现总经理、副总经理等公司高层管理人员则赋2分,如出现部门主管、部门经理、子公司负责人等企业具体业务方向的管理人员则赋1分。同一类职位重复出现不重复赋分,以得到的分数(point)作为管理层接待阵容的度量指标。

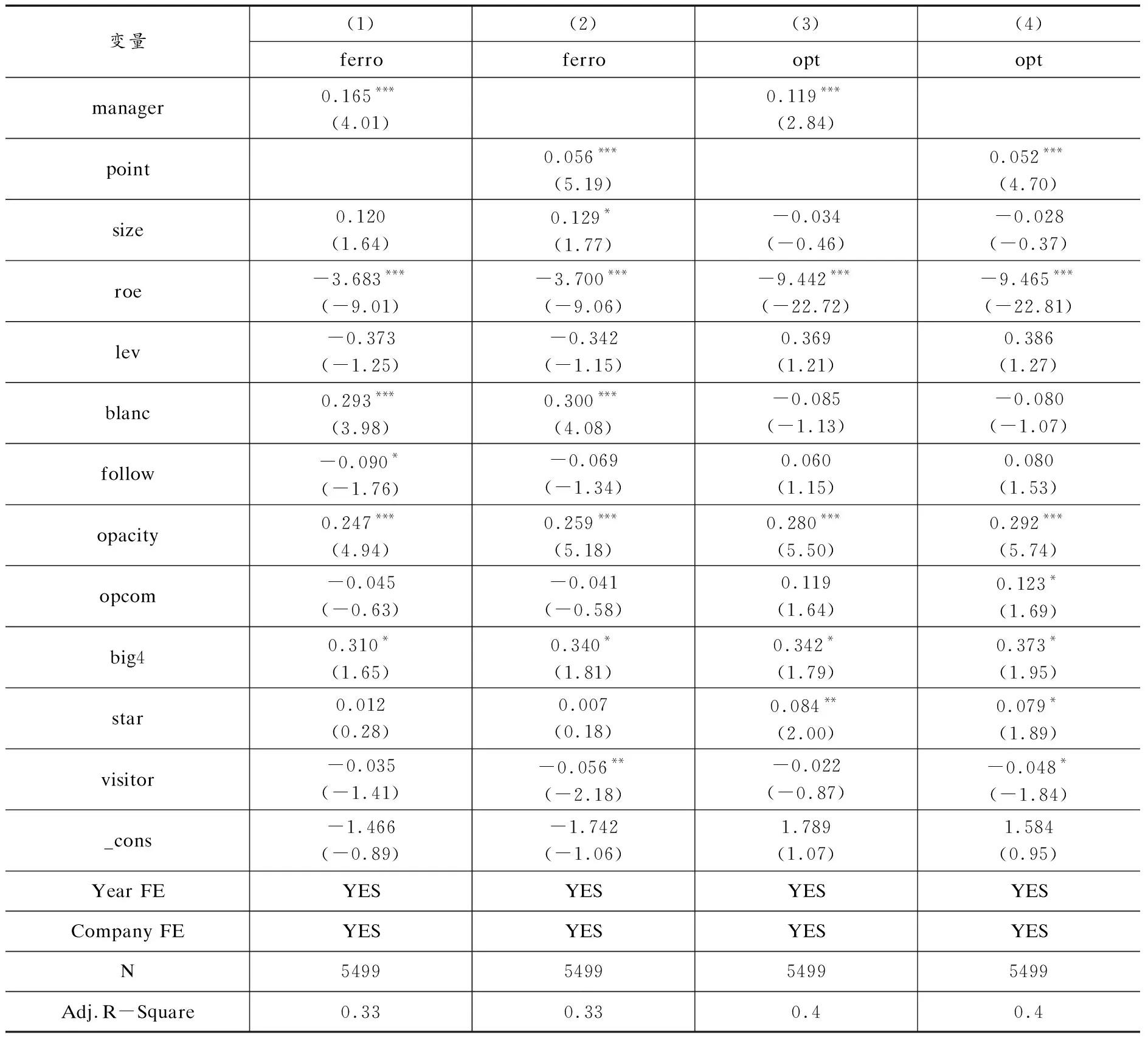

表9给出了manager与point两个变量的描述性统计。由表可知,样本中企业主要经理人出现在接待阵容的比例为39%。

表10显示了使用这两种衡量方式后得到的回归结果。结果证明,主要经理人参与调研分别在1%水平上显著降低了盈余预测准确度以及提升了分析师盈余预测乐观度,回归系数分别为0.165和0.119,说明了除了董事长外,企业其他高层管理人员参与接待也会对分析师的盈余预测产生负向的影响。同样的,通过管理层赋分衡量的管理层阵容越强大,分析师盈余预测准确度越低、乐观度越高,回归系数均在1%水平上显著为正,说明了分析师盈余预测受到管理层重视程度的影响显著。

表9 经理人与管理层阵容赋分的描述性统计

表10 根据经理人以及管理层阵容赋分的回归结果

六、结论与讨论

分析师的盈余预测质量,很大程度上依赖于对上市公司私有信息的获取与挖掘。本文考察了券商分析师进行实地调研这一私有信息获取的重要活动中,企业管理层的重视程度对于分析师盈余预测的影响。研究发现,管理层对分析师实地调研的重视程度越高,分析师盈余预测准确度越低,同时预测乐观度越高。这一结果说明,分析师在实地调研中接触高层管理人员并没有起到“近水楼台先得月”的效果,反而由于管理层对实地调研的重视,使得盈余预测的质量下降。与此同时,我们还发现,来自实地调研中的管理层信息对于盈余预测的影响,还与分析师盈余预测中使用的信息的及时性与相对价值相关。若实地调研与研究报告发布之间的时间间隔较长,由于信息的时效性,管理层重视对盈余预测的影响会较小。此外,相对于盈余波动较低的企业,分析师更有动力收集盈余波动较高的企业的非公有信息,较高的非公有信息的挖掘程度使得实地调研中管理层重视带来的私有信息的相对价值下降,从而减轻了盈余预测受到管理层重视的影响程度。

分析师的盈余预测对市场会产生比较大的影响。在中国的证券市场,由于“卖空机制”的相对缺失等原因,分析师的盈余预测普遍倾向于乐观。影响分析师盈余预测的因素有很多,实地调研在一定程度上能降低分析师的信息不对称,但是要注意的是,在实地调研中,不同的管理层给分析师传递的信息可能会有较大差异,尤其是更高级别的管理层更可能从公司未来战略、市场前景等方面发表意见,这种交流会增加盈余预测的不确定性。我们的研究同时说明,对于分析师来说,综合考虑各类公有信息以及多种渠道获得的私有信息,能使得盈余预测更少受到管理层乐观信息的影响。

猜你喜欢

美术界(2022年5期)2022-05-25 02:31:26

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

劳动保护(2019年7期)2019-08-27 00:41:22

传媒评论(2018年5期)2018-07-09 06:05:20

能源(2018年5期)2018-06-15 08:56:16

现代装饰(2017年10期)2017-05-26 09:32:12

财经界(学术版)(2015年13期)2015-12-19 05:55:15

湖湘论坛(2015年4期)2015-12-01 09:30:02