民营企业股权质押、内部控制与社会责任

2022-03-06 04:40曹焕赵洪进上海理工大学

农场经济管理 2022年2期

曹焕 赵洪进(上海理工大学)

一、引言

一直以来,民营企业面临着信贷歧视,融资成本高等问题。相对于国有企业,民营企业会因为资金来源的不稳定性限制自身的发展。如今,股权质押成了民营企业普遍使用的融资方式,股权质押获得融资有着成本低、时间快等优点,而且在股权质押后,股东对公司的控制权不会因此降低。民营企业想要在经济新常态和经济一体化的环境下持续发展,就要加强内部控制。内部控制是企业在发展中形成用于制约、监督和规范生产经营活动的措施。上市公司企业社会责任会受到广泛的关注,良好的企业社会责任可以向外界透露出企业经营状况较好,从而获得更多的政府重视和大众的好感和信任。民营企业的股东在质押自己的股票以后,可能通过维持良好企业社会责任来稳定股票价格或者防止控制权转移。

二、文献回顾与研究假设

(一)文献回顾

与本文有关的文献涉及三个主题:股东股权质押、内部控制和企业社会责任。关于股权质押的动机方面,王亚茹等认为股权质押的目的是暂时缓解企业的财务问题,拓宽了企业的融资途径[1]。此外,徐寿福等发现,当上市公司的股票被高估的时候,股东进行股权质押的意愿就会增加[2]。关于股权质押的影响方面,艾大力和王斌发现大股东质押股权以后会增加丧失控制权的风险[3]。黎来芳等认为大股东股权质押让大股东侵占小股东利益。

内部控制在公司经营决策和投资中有着重要的作用。从理论方面来看,杨雄胜指出,内部控制是公司治理的规章制度,具有规范管理和运营的职能,直接影响企业的社会责任披露[4]。李万福等认为当公司存在巨大的融资困难时,内部控制缺失会使得公司在融资方面更加窘迫[5]。梁俊哲发现,一个内部控制健全的公司能有效地披露信息,减少信息不对称造成的经济后果,从而缓解融资约束[6]。

关于企业履行社会责任的动机和影响研究。Porter和Kramer认为企业社会责任是重要的企业信息传递机制,可以提高企业的整体形象和声誉[7]。Muhammad提出,履行企业社会责任可以获得更多的政策补贴和税收优惠,从而提高组织的竞争力,是企业获得竞争优势的工具[8]。

(二)假设研究

首先,股东股权质押属于外部投资,说明企业大概率无法通过企业内部融资获得融资,企业已经出现了资金短缺的情况。企业社会责任属于长期的投资,并且回报是无法预测的,企业很有可能无法短时间内得到与投入相应的回报,因此民营企业在这种资金窘迫的情况下,会减少对企业社会责任的投入。

其次,根据法律规定,当股东质押的股票价格低于平仓线的时候,债权人可以要求质押人提供相应的担保,此时控股股东就会及时补充质押,为了防止股票价格大幅度下降或者丧失控制权。此时控股股东可能采取非正常的手段去影响公司的经营活动,甚至来谋求个人利益。因此提出了假设1。

H1:民营企业控股股东股权质押会降低其履行社会责任。

内部控制可以规范民营企业治理的规章制度,也是让企业得以持续经营的基础。良好的内部控制不但可以减少企业决策者的决策失误,而且可以提高防范风险的能力。企业在良好内控的前提下使得企业的资源得到优化配置,增强整体的竞争力,改善了企业社会责任的履行。因此提出了假设2。

H2:民营企业高质量的内控可以提高其履行社会责任。

控股股东将股权进行质押就向外部透露出融资需求,由于信息不对称,企业外部融资成本会高于内部融资成本,股东可能通过企业不对称的信息掏空上市公司为自己谋求私利。良好的内部控制可以减少这种情况的发生,更好地监督股东的行为和防止企业资产的非法转移。因此提出了假设3。

H3:民营企业高质量的内部控制能抑制股权质押对社会责任履行的负面影响。

三、研究设计

(一)样本选取及数据来源

文章利用2014-2019年沪深A股民营上市公司中实施股权质押的公司数据进行研究,我们剔除了金融行业、ST、财务数据缺失、资不抵债的上市公司样本,此外,本文连续变量进行上下各1%的缩尾处理。本文使用的财务数据来自国泰安的数据库,企业社会责任数据来自和讯网披露。

(二)变量定义

本文设置了12个指标(见表1)。数据处理由stata15.1完成。

表1 变量定义

(三)模型构建

为了检验民营企业股权质押对企业社会责任的影响,构建如下模型:

同时,检验民营企业内部控制的调节效应,构建如下模型:

四、实证分析

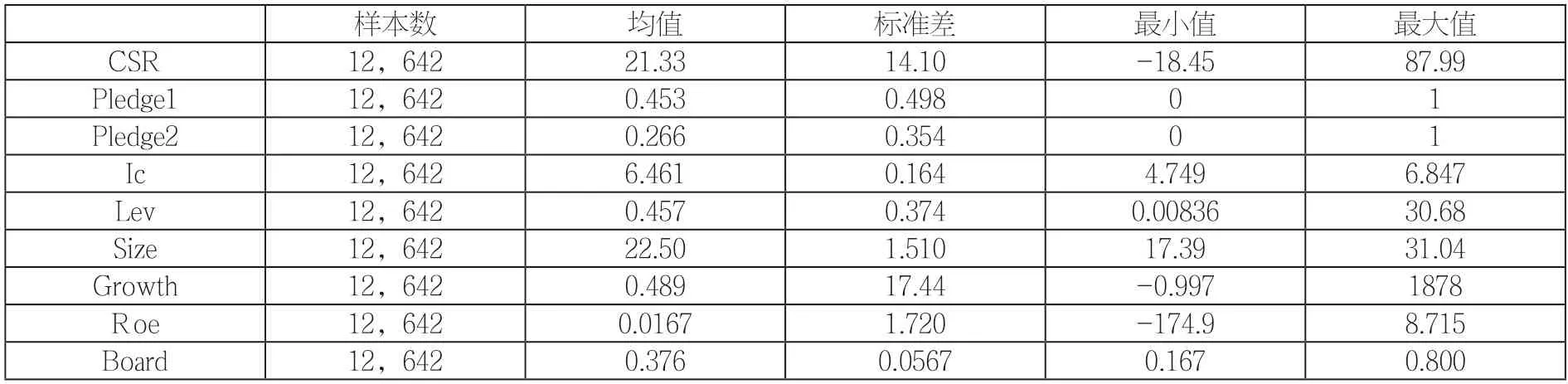

(一)描述性统计

表2列示了主要变量的描述性统计的结果。从结果可以得到,民营企业社会责任平均得分是21.33,标准差是14.10,最小值是-18.45,最大值是87.99,数据说明,民营企业整体履行社会责任并不高,有提高的空间,互相之间表现差距较大。民营企业出现股东质押的平均值为45.3%,说明接近一半的民营上市公司都出现股权质押的情况,股权质押已经成为上市公司融资的重要方式。

表2 主要变量描述性统计

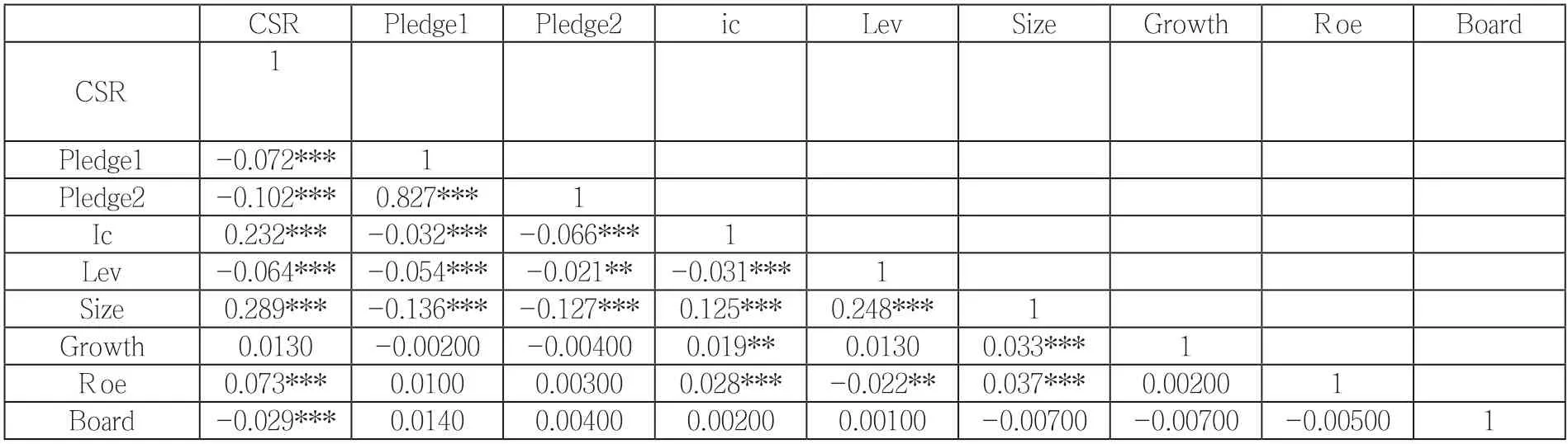

(三)相关性分析

表3列示了变量相关性分析的结果。从结果得知,民营企业控股股东股权质押比例与企业社会责任呈现负相关,初步验证了假设1。民营企业内部控制质量与企业社会责任呈现正相关,初步验证了假设2。基本验证本文逻辑正确性。

表3 主要变量相关性检验

(四)主要实证结果与分析

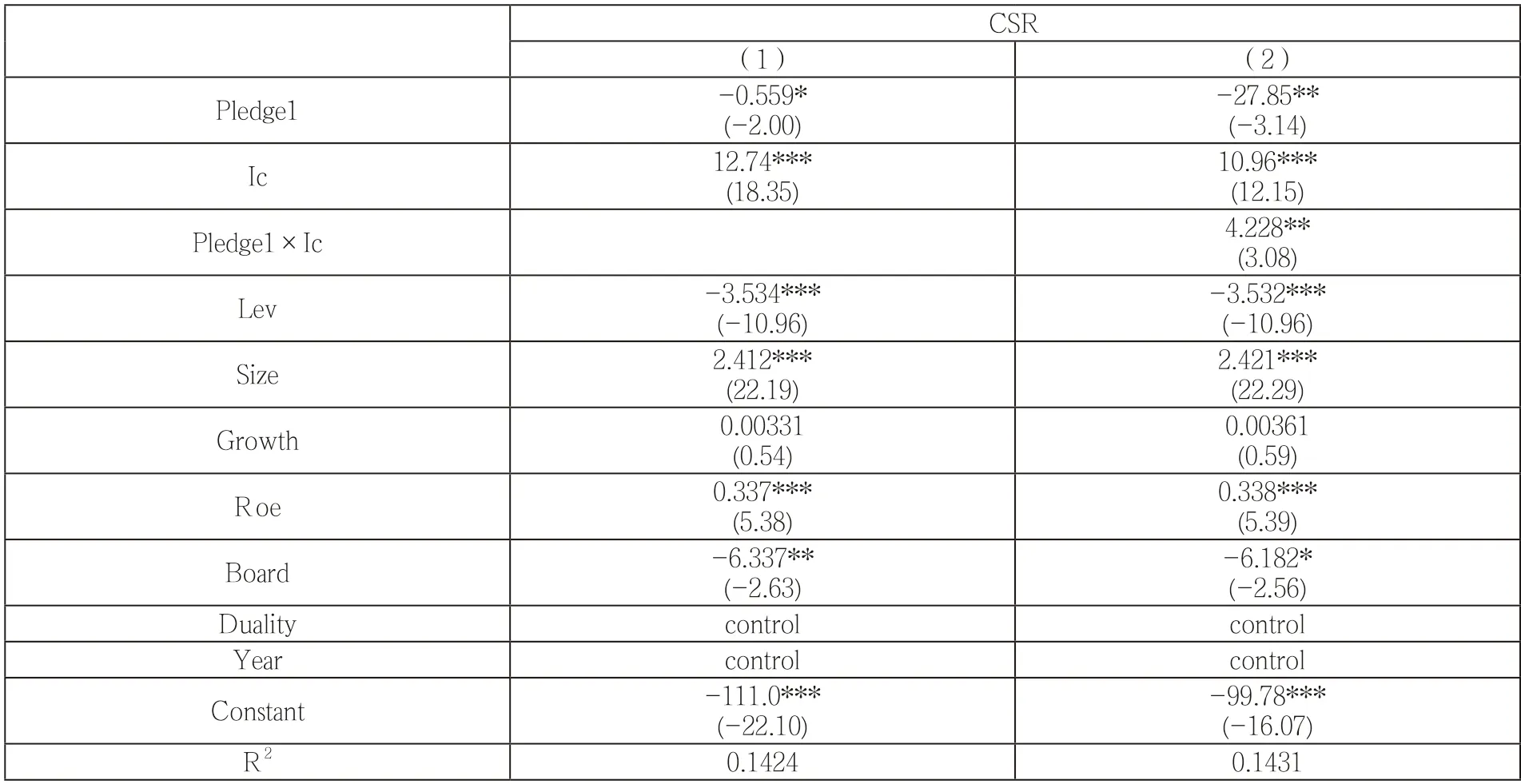

表4是民营企业股东股权质押与企业履行社会责任的回归分析,从(1)列看出,民营企业股东股权质押与企业社会责任在10%的水平上的显著负相关,系数是-0.559,验证了假设H1,从(1)还可以得出民营企业内部控制与企业履行社会责任在1%的水平显示正相关,系数为12.74,显示民营企业提高内部控制质量,履行社会责任的水平也会提高,验证了假设H2。从(2)列看出,内部控制的调节效应检验结果,民营企业股东股权质押与企业社会责任是负相关,民营公司股权质押与内部控制的交互项对企业履行社会责任呈正相关,系数4.228,即民营企业高质量的内部控制能抑制股权质押对社会责任履行的负面影响,验证了H3。

表4 回归结果

(五)稳健性检验

1.被解释变量的重新衡量。在之前的研究中,企业社会责任是用和讯网披露数据,为了保证本文研究的可靠性,我们使用了润灵环球公布的2014-2019年的上市公司数据作为替代变量,结果一致,表明本文所选取的企业社会责任数据客观。

2.解释变量的重新衡量。解释变量用控股股东质押比例替代控股股东股权质押虚拟变量,重新进行了实证研究,结论与本文大致相同。

五、研究结论与启示

研究发现,在民营上市公司中,股权质押对其履行社会责任产生负面影响,高质量内部控制能提高企业履行社会责任,内部控制质量能抑制控股股东股权质押对履行社会责任的负面影响。本文的结论不但为民营企业股权质押理论研究提供了新的方向,而且为民营企业如何提高企业社会责任提供了支持途径。

基于以上的结论,提出有针对性的建议:首先,民营企业加强自身信用管理,信息披露及时,同时拓宽融资渠道。其次,民营企业应该结合自身发展的特点,不断完善公司内部控制。最后,民营企业应该承担企业社会责任,将提高企业社会责任融入企业的整体战略中。

猜你喜欢

华人时刊(2018年23期)2018-03-21

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年15期)2016-10-19

股市动态分析(2016年4期)2016-09-29

股市动态分析(2016年29期)2016-08-04

现代企业(2015年1期)2015-02-28

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

上海企业(2014年9期)2014-09-22

声屏世界(2014年8期)2014-02-28