社会保险审计主体:一个理论框架

2022-03-03 01:47:48吴春梅副研究员郑石桥教授博导

商业会计 2022年3期

吴春梅(副研究员)郑石桥(教授/博导)

(南京审计大学南京审计大学政府审计理论研究中心 江苏 南京 211815)

社会保险审计是世界各国社会保险制度的重要组成部分,而科学地建构社会保险审计制度是其在社会保险制度中真正有效地发挥作用的前提,从理论上厘清社会保险审计制度各主要要素是科学地建构该制度的基础,本文聚焦社会保险审计主体这个重要的制度要素。

一、文献综述

现有涉及到社会保险审计主体的文献,主要讨论两个问题:一是何种审计机构来实施社会保险审计,二是在政府审计机关内部,何种层级的审计机关来实施社会保险审计。

关于何种审计机构来实施社会保险审计,一些文献认为,政府审计、内部审计和民间审计机构都有可能成为社会保险的审计主体,但是,政府审计应该发挥主导作用。例如,“对社会保障基金实施审计监督非常必要而且任务艰巨,难度很大,社会保障部门的内部审计机构和国家审计机关必须予以高度重视”(李正举、梁宾,2001);“内部审计、国家审计和社会审计相结合”(彭慧明,2003);“形成国家审计、事务所审计和企业内部审计三个层次和内容的审计监督体系”(冯义秀,2003);“在一定条件下,为了保证对社会保障基金的全面监督,国家审计机关可以将某些审计任务委托给民间审计组织,同时,国家审计机关还应加强对内部审计机构的指导,积极发挥内部审计的作用”(刘勇,2008);“我国的审计监督体系应当由国家审计、社会审计、内部审计共同构成,它们通过共同作用、各有侧重来实现对社会保障基金的多层次监督,在这个审计监督体系中,国家审计处于主导地位”(刘文敬、迈扎尼,2010);“要积极运用国家审计、内部审计和社会审计三者相结合的审计模式,整合监督资源,发挥各自的职能作用”(陈子宁,2012);“建立内部审计、外部审计和民间审计相互补充相互监督的社会保险基金监督体系”(蔡菲,2013);“针对社会保障资金审计,政府审计应发挥主要作用,同时进一步完善内部审计,充分调动CPA审计力量的积极性”(王冠琦,2015);“为了保证对社会保障的全面监督,国家审计机关还可以将某些审计任务委托给社会审计组织审计,此外要加强对社会保障内部审计机构的指导,积极发挥内部审计的作用”(史卫国,2016)。

此外,关于何种审计机构来实施社会保险审计,还有两方面的文献,一些文献专门分析了内部审计和民间审计作为社会保障审计主体的必要性(唐阳玲,2008;卢艳阳,2020),还有一些文献介绍了国外社会保险审计的审计主体,基本观点是政府审计、内部审计和民间审计都可参与社会保险审计中,政府审计发挥主导作用(杨强,1999;刘爱东,2009)。

关于何种层级的审计机关来实施社会保险审计,一些文献认为,由于各级政府在社会保险中都要承担一些责任,因此,完全由同级审计机关对本级各单位进行审计独立性不够,因此,需要实现“同级审”“交叉审”和“上审下”相结合的方法。例如,“社会保障资金涉及到上下级利益的分配,审计行为容易受到当地政府的干预,为了避免这种审计的局限性,可以采取由上级审计机关统一组织”(杨缨,2003);“为实现社保审计目标,应采取横向联合、上下联动的工作方法”(李伟,2003);“由于社会保障资金的统筹范围不是在本级,就存在政府之间的不同利益关系,对这方面的问题,同级审计机关无法进行监督,所以要对社保资金实行‘上审下’制度”(周云平,2005);“采用‘同级审’和‘上审下’相结合的方法加强对社保经办机构及相关部门和单位的检查监督”(刘勇,2008);“‘同级审’与‘上审下’相结合,‘同级审’的工作对象是本级劳动、民政、卫生等有关部门单位;‘上审下’的对象是下级人民政府”(侯庆妍,2010);“强化‘上审下’的审计组织方式”(雷云志,2011);“坚持‘同级审’‘上审下’和‘交叉审’的有机结合”(王杰、孙国海,2012);“为了增强地方审计机关审计的独立性……,在组织方式上,更多地采取‘上审下’或‘交叉审计’”(费云舒、杨勇,2013);“选择采用‘同级审’‘交叉审’和‘上审下’相结合的方法”(史卫国,2016);“对领导制进行改革,采用垂直领导的方式,可以有效地弱化来自政府层面的行政干预,避免审计工作受到某些利益集团的干扰,确保审计工作独立性的实现”(任行,2019)。

上述回顾显示,现有文献认同各类审计主体都可以参与社会保险审计,在审计机关内部,要坚持“同级审”“上审下”和“交叉审”的有机结合,但是都未能阐释清楚其中的原因。总体来说,关于社会保险审计主体,还是缺乏一个系统化的理论框架,本文拟致力于此。

二、理论框架

审计主体的核心问题就是谁来审计,社会保险审计主体也不例外。本文的目的是以经典审计理论为基础,提出一个关于社会保险审计主体的理论框架。根据经典审计理论,在资源类委托代理关系中,由于人性自利和有限理性,代理人在履行其承担的经管责任时,可能出现代理问题和次优问题,为了应对这些问题,委托人和代理人都可能存在审计需求,委托人为了实现其审计需求,会根据审计独立性、审计质量和成本效益三项原则来选择审计主体,要么是自己设立审计机构,要么是从市场上购买审计服务;同样,代理人也会基于其不同的审计需求来选择审计主体(郑石桥,2016)。

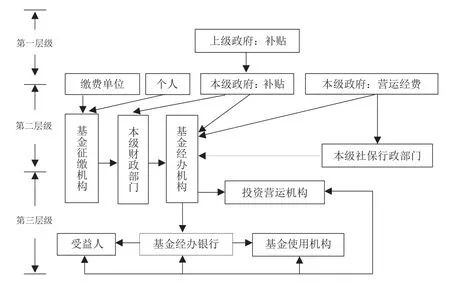

基于经典审计理论关于审计主体的基本原理,本文以社会保险委托代理关系为基础来分析其社会保险审计主体。社会保险涉及较多的主体,不同国家的社会保险制度不同,因此,其涉及的经济关系和委托代理关系也会不同。根据《中华人民共和国社会保险法》,我国社会保险由基本养老保险、基本医疗保险、工伤保险、失业保险、生育保险这些项目组成,虽然不同的社会保险项目涉及的经济关系不尽相同,但是,总体来说,社会保险涉及的各类委托代理关系的基本情况如图1所示。

图1所示的关系中,有些存在审计需求,从而要选择审计主体;有些关系中并无审计需求,也就无须选择审计主体,因此,本文分别从委托人和代理人角度来阐释各层级委托代理关系中是否存在审计主体选择及如何选择。

图1 社保基金委托代理关系

(一)第一层级社会保险委托代理关系中的审计主体选择

图1中,第一层级的社会保险委托代理关系是上级政府与本级政府之间的关系,这种关系的主要内容是,各级政府都有建立社会保险制度的责任,都需要对社会保险进行投入,上级政府对下级政府会提出要求,当下级政府财力不足时,也会补贴下级政府,这种关系中既有资源投入,也有职责要求,还有相当的控制权赋予,因此,这种关系属于资源类委托代理关系,在这种关系中,本级政府作为代理人对上级政府承担了社会保险经管责任,在履行这种责任时,可能出现代理问题和次优问题,为此,针对代理人的治理机制建设中,社会保险审计制度是其中的重要组成部分,其主要定位于本级政府接受上级政府“对本级政府的社会保险经管责任履行情况进行审计”,因此,在这种委托代理关系中,存在审计需求。

那么,上级政府会如何选择审计主体呢?通常来说,上级政府会选择审计其所属的政府职能部门的审计机关来审计下级政府的社会保险经管责任履行情况。这种选择符合经典审计理论所倡导的审计机构选择的审计独立性、审计质量和成本效益三项原则:从独立性来说,审计上级政府各职能部门的审计机关,显然能够独立于下级政府;从审计质量来说,在独立性得到保障的前提下,审计质量的关键是审计机关是否具备对下级政府社会保险经管责任履行情况进行审计的专业胜任能力,如果上级政府将这种审计职责明文确定给审计上级政府各职能部门的审计机关,则该审计机关完全能够建立这种专业胜任能力,因此,也完全有可能保障审计质量;从审计成本来说,审计上级政府各职能部门的审计机关,对下级政府的社会保险经管责任履行情况的审计,只是其审计职责的一部分,增加这部分审计职责,能够更加有效地使用该审计机关的审计资源,提高资源的使用效率,同时,如果常态化地对下级政府社会保险经管责任履行情况进行审计,则这种审计对审计资源的需求也是稳定的,所以,可以合理地配置审计资源,因此,也符合成本效益原则。

如前文所示,要坚持“同级审”“上审下”和“交叉审”的有机结合,此处“上审下”就是针对本级政府社会保险经管责任履行情况的审计,而“交叉审”是由上级审计机关来组织,其实质也是“上审下”,主要是针对本级政府社会保险经管责任履行情况的审计,这种审计主体安排能保障对本级政府审计的独立性,如果由本级审计机关对本级政府进行审计,则审计独立性就难以保障。

(二)第二层级社会保险委托代理关系中的审计主体选择

本文图1中,第二层级的委托代理关系是缴费单位、缴费个人及本级政府作为委托人,与相关单位形成的关系,有多种具体情形,基本情况归纳如表1所示。

表1所示的各类委托代理关系中,委托人将一定的资源交付给代理人,对代理人都有明示或隐含的履职要求,并且都将相关的决策权或控制权赋予代理人,因此,这种关系都属于资源类委托代理关系,这些关系中的代理人都对委托人承担了某种社会保险经管责任,由于人性自利和有限理性,代理人在履行其社会保险经管责任时,都可能出现代理问题和次优问题,因此,委托人会推动建立针对这些问题的治理机制,社会保险审计制度是此治理机制的重要组成部分,因此,在这类关系中,委托人存在审计需求。

委托人选择何种审计主体来实现其审计需求呢?表1中所示的七种具体情形中,情形1—3的委托人是缴费单位和缴费个人,情形4—7的委托人是本级政府,以下分别来分析这两类委托人对审计主体的选择。

对于缴费单位和缴费个人来说,由于社会保险基金的缴费单位和缴费个人众多,而这些缴费单位和缴费个人本身又没有恰当的组织机构,所以,缴费单位和缴费个人作为一个整体并无行动能力,当然也就没有能力来选择针对代理人的审计主体。但是,社会保险基金是由政府来管理的,虽然政府对缴费单位和缴费个人所缴纳的社会保险基金并无所有权,但是,作为社会保险基金的管理机构,有责任代表缴费单位和缴费个人来选择审计主体,当社会保险基金分级管理时,有管理权限的各级政府都有责任选择审计主体。那么,各级政府会如何选择呢?通常会选择审计本级政府所属各职能部门的审计机关来审计社会保险基金征缴机构、本级财政部门和社会保险基金经办机构,事实上,社会保险基金征缴机构、本级财政部门和社会保险基金经办机构本身就属于本级政府的职能部门,另外,这种选择也符合审计独立性、审计质量和成本效益三项原则。从独立性来说,审计本级政府所属各职能部门的审计机关当然能独立于履行一定社会保险经管责任的社会保险基金征缴机构、本级财政部门和社会保险基金经办机构;从审计质量来说,如果将社会保险基金征缴机构、本级财政部门和社会保险基金经办机构明文规定为该审计机关的审计范围,则该审计机关完全有可能建立相应的专业胜任能力,当独立性得到保障时,基于专业胜任能力的质量保障体系也能建立;从审计成本来说,会有专门的审计机关对本级政府各职能部门进行审计,将履行社会保险经管责任职能的社会保险基金征缴机构、本级财政部门和社会保险基金经办机构纳入该审计机关的审计范围,有利于其审计资源的充分利用,如果对这些机构的审计能做到常态化,则可以基于这种审计需求来配置适当的审计资源,总体来说,符合成本效益原则。

本级政府作为委托人(表1中的情形4至7),其代理人包括本级财政部门、社会保险基金经办机构和社会保险基金行政部门,这些机构都是本级政府所属职能部门,通常来说,会有专门的审计机关来审计本级政府各职能部门,这当然也包括在社会保险中履行职能的政府部门,也就是社会保险基金行政部门、社会保险基金经办机构和管理社保基金的财政部门,这种选择当然也符合审计独立性、审计质量和成本效益三项原则,此处不再赘述。

以上分析了各委托人对审计机关的选择,社会保险审计中还存在内部审计机构,表1所示的社会保险第二层级的委托代理关系中,代理人包括社会保险基金征缴机构、本级财政部门、社会保险基金经办机构和社会保险基金行政部门,这些机构内部同样存在委托代理关系,上级将一定的资源交付下级,提出特定的履职要求,并赋予一定的控制权,这种关系也是资源类代理关系,下级作为代理人也可能出现代理问题和次优问题,当这种机构的规模达到一定程度时,作为委托人的上级也会出现审计需求,从而也需要选择审计主体(郑石桥、王纪颖,2017;郑石桥,2018)。那么,会如何选择审计主体呢?通常来说,当这种机构的规模达到一定的程度时,上级会选择自行设立审计机构对下级单位进行审计,这种选择符合审计独立性、审计质量和成本效益三项原则。从审计独立性来说,上级设立的内部审计机构当然能独立于下级单位;从审计质量来说,内部审计机构通过恰当的人力资源配置,将奠定专业胜任能力,从而保障审计质量;从成本效益原则来说,基于下级单位的数量、规模和业务规模来配置审计资源,做到审计业务的常态化,就能合理地配置并有效地使用审计资源,从而符合成本效益原则。

表1 社会保险中第二层级的委托代理关系

以上分析了第二层级社会保险委托代理关系中的审计机关和内部审计机构选择,当符合审计独立性、审计质量和成本效益三项原则时,审计机关和内部审计机构可以将某些审计业务外包给民间审计机构,由于民间审计机构与审计客体无关,所以,如果相关制度设计恰当,则独立性是有保障的,如果民间审计机构在某些审计业务方面(例如,社会保险财务审计)方面具有竞争优势,则审计质量也有保障,并且由于其竞争优势,还能带来审计成本的降低,因此,整体来说,将民间审计机构具有竞争优势的审计业务,通过外包的方式由民间审计机构来实施,是委托人、审计机关和内部审计机构的理性选择。

以上基于经典审计理论,从委托人角度,按审计独立性、审计质量和成本效益三项原则,分析各委托人对审计主体的选择,得出的结论是,政府审计、内部审计和民间审计机构都可以成为社会保险审计主体。

(三)第三层级社会保险委托代理关系中不存在审计主体选择

本文图1中,第三层级的委托代理关系情形较多,归纳起来如表2所示,这些委托代理关系中,不存在审计需求,也不存在审计主体选择。

表2 社会保险中第三层级的委托代理关系

首先,社会保险基金经办机构与社会保险基金使用机构、社会保险基金经办银行、社会保险基金投资营运机构通过合约形成合约类委托代理关系,由于合约双方各有信息优势和劣势,因此,互为代理人和委托人,这种关系中如果出现代理问题和次优问题,则需要用合约条款来约束,因此,合约完备是这种关系的基础,也正是由于合约具有完备性,因此,司法诉讼是解决纠纷的主要机制,不存在审计需求,当然也不需要选择审计主体。

其次,根据相关法律法规,社会保险基金行政部门对社会保险基金经办机构、社会保险基金经办银行、社会保险基金使用机构、社会保险基金投资营运机构进行监管,它们之间形成法定类委托代理关系(也称为监管类委托代理关系),在这种关系中,双方都必须按相关法律法规行事,这些法律规定发挥了完备条约的作用,行政制裁和司法诉讼是解决纠纷的主要机制,不存在审计需求,当然也不需要选择审计主体。

第三,社会保险基金行政部门、社会保险基金经办机构与社会保险基金受益人的关系,这种关系中存在资源的交付,但不存在职责要求,也不存在决策权要赋予,当然也不存在合约,但是,要严格按相关法律法规的要求行事,所以,这种关系主要属于法定类委托代理关系,解决纠纷的主要机制是行政制裁和司法诉讼,没有审计需求,当然也没有审计主体的选择。

(四)社会保险委托代理关系中的代理人视角的审计主体选择

以上基于经典审计理论,分析了资源类委托代理关系中的委托人对审计主体的选择。然而,在某些情形下,代理人也可能出现审计需求,因此,也需要选择审计主体,具体有两种情形:

1.情形之一是代理人将社会保险审计作为揭示机制,揭示代理人自己在履行社会保险经管责任中存在的次优问题,通过对这些问题的整改,以促使代理人更好地履行其社会保险经管责任。这种情形代理人本身不存在激励不相容,具有良好地履行其承担的社会保险经管责任的能力,但是由于有限理性,在履行这种责任时,可能会出现次优问题,通过审计揭示这种次优问题,有助于其实现履行社会保险经管责任的动机。在这种情形下,代理人仍然主要基于审计独立性、审计质量和成本效益三项原则选择审计主体,具体会有两种选择,如果要对代理人本级进行审计,则通常会选择其委托人设立的审计机关,因为这种审计机关具有独立性,并且具备专业胜任能力,从而能保证审计质量,并符合成本效益原则;如果对代理人设置的内部单位进行审计,则代理人通常会建立专门的内部审计机构,这种选择也同时符合审计独立性、审计质量和成本效益三项原则。需要说明的问题是,代理人选择审计主体对自己及内部单位进行审计要遵守独立性的主要原因是,如果审计机构不能独立于其审计的审计客体,则难以做出客观的审计结论,从而也难以发挥审计的功能作用。

2.情形之二是代理人将社会保险审计作为信号传递机制,将某些信号传递给某些利益相关者,以影响这些利益相关者的决策或选择,从而实现代理人的目标或利益。在这种情形下,代理人会选择从形式上看最具有独立性的审计机构,通常情形下,会选择民间审计机构。代理人也会关注审计机构形式上的专业胜任能力,因为专业胜任能力强的审计机构所传递的信号更能得到利益相关者的信赖。当然,在同等条件下,代理人也会选择审计成本较低者。所以,总体来说,代理人也是基于审计独立性、审计质量和成本效益三项原则来选择审计主体。

三、结论

科学地建构社会保险审计制度是其在社会保险制度中真正有效地发挥作用的前提,从理论上厘清社会保险审计制度各主要要素是科学地建构该制度的基础,本文以经典审计理论为基础,提出了一个关于社会保险审计主体的理论框架。

审计主体的核心问题就是谁来审计,根据经典审计理论,委托人为了实现其审计需求,会根据审计独立性、审计质量和成本效益三项原则来选择审计主体,要么是自己设立审计机构,要么是从市场上购买审计服务;同样,代理人也会基于其不同的审计需求来选择审计主体。

社会保险委托代理关系共有三个层级,不同层级的委托人对审计主体有不同的选择。

第一层级的社会保险委托代理关系是上级政府与本级政府之间的关系,上级政府作为委托人通常会选择审计其所属的政府职能部门的审计机关来审计下级政府的社会保险经管责任履行情况。

第二层级的委托代理关系是缴费单位、缴费个人及本级政府作为委托人,与相关单位形成的关系,有多种具体情形。在缴费单位和缴费个人作为委托人的关系中,由于缴费单位和缴费个人作为一个整体并无行动能力,政府有责任代表缴费单位和缴费个人来选择审计主体,通常会选择审计本级政府所属各职能部门的审计机关来审计社会保险基金征缴机构、本级财政部门和社会保险基金经办机构。在本级政府作为委托人的关系中,由于代理人都是本级政府所属的职能部门,所以,审计主体当然是审计这些政府职能部门的审计机关。

第三层级的社会保险委托代理关系情形较多,但都不属于资源类委托关系,而是合约类委托代理关系和法定类委托代理关系,这些委托代理关系中,不存在审计需求,也不存在审计主体选择。

上述三个层级都是委托人对审计主体的选择,除了委托人选择审计主体,在某些情形下,代理人也可能出现审计需求,因此,也需要选择审计主体,具体有两种情形:当代理人将社会保险审计作为揭示机制时,通常会选择其委托人设立的审计机关,建立专门的内部审计机构对内部单位进行审计;当代理人将社会保险审计作为信号传递机制时,通常会选择民间审计机构。

猜你喜欢

课堂内外(高中版)(2021年5期)2021-01-17 07:29:51

行政与法(2020年6期)2020-07-04 03:26:11

专利代理(2019年3期)2019-12-30 08:23:54

专利代理(2019年4期)2019-12-27 00:56:54

专利代理(2019年1期)2019-04-13 02:10:50

新闻前哨(2016年1期)2016-12-01 06:18:04

山东大学法律评论(2016年0期)2016-08-16 03:24:09

专利代理(2016年1期)2016-05-17 06:14:38

无锡职业技术学院学报(2015年2期)2015-02-28 17:53:59

中国工程咨询(2015年2期)2015-02-14 02:59:20