碳交易试点政策对绿色金融发展影响研究

2022-02-25 08:55:44■胡鑫

质量与市场 2022年3期

■胡 鑫

(云南师范大学经济与管理学院)

1 引言与文献综述

我国于2011年正式提出开始碳排放交易试点工作,建立自愿减排机制。同年10月,国家发展与改革委员会批准北京、上海、天津、重庆、湖北、广东以及深圳成为首批碳排放交易试点城市,市场覆盖电力、钢铁、水泥等多个高碳排放行业近3000家重点排放单位。本文从如何推动绿色金融发展这一问题出发,探索碳排放交易权试点政策在此过程中产生的作用。从碳交易试点政策对绿色金融发展的传导机制来讲,首先,碳交易权试点政策减少了碳排放量,促进碳金融发展;其次,碳交易试点政策促进了企业技术更新与绿色低碳转型,技术的进步离不开金融的支持,由此增强了绿色信贷发展;最后,碳交易试点政策的政策预期以及信号机制促进了企业产业结构升级、环保企业市值上升、高耗能企业市值下降,由此推动绿色债券的发展。因此准确评估碳交易试点的建立对绿色金融的影响有利于碳市场的自由发展。

随着中国碳交易试点市场政策推出,国内许多学者运用多种方法评估了碳交易试点政策对环境和经济的影响。宋德勇,夏天翔(2019)运用双重差分模型分析表明,碳交易试点政策能够显著逐年降低试点省份的二氧化碳排放量和人均二氧化碳排放量。据宋晓玲,孔垂铭(2018)的实证结果显示,碳排放交易权政策可以促进产业结构转型,同时促进了试点区域的经济结构优化。王为东等(2019)运用SCM方法检验碳排放交易试点政策对地区低碳技术创新活动的促进作用,并发现碳排放交易试点政策有效促进了区域产业结构升级。许多学者也评估了碳交易试点政策对微观企业的影响,曹翔和傅京燕(2017)通过横向对比其他政策,发现碳交易政策利用市场机制来增强企业的竞争力,并且提升了经济效益。胡玉凤,丁友强(2020)发现绿色效率和企业效益协同尚处于“遵循成本”阶段,当跨越此阶段之后方可实现企业全要素生产率和绿色全要素生产率的均衡增长。刘和旺等(2020)运用PSM-DID模型研究表明,碳排放交易政策对我国企业的现代化做出了重大贡献,并且相比之下,其政策效应对非公有制企业和大型企业的转型更为突出。

尽管上述文献为进一步碳交易试点政策对绿色经济的影响提供了研究思路和经验证据,但现有关于碳排放交易试点影响效应的文献大多是围绕节能减排、企业转型以及产业结构升级研究,少有学者分析其对绿色金融影响。本文创造性地研究了碳排放交易政策的实施对绿色金融的影响,将碳排放交易试点政策作为准自然实验,以试点地区为实验组,采用双差法控制时间效应和区域效应,准确、全面地评价了碳排放交易市场建设对绿色金融的作用和机制。

2 理论模型以及研究假设

由于碳交易试点地区的经济水平、产业特征等有所不同,很有可能存在样本自选择偏差的问题。本文采用倾向性得分匹配法,然后利用匹配后的样本进行双重差分,具体而言,将30个省市区分为两组,一组为实验组,为北京、上海、天津、重庆、湖北、广东;另一组为控制组,为未实施碳交易试点政策的地区。由于深圳、上海、北京、广州、天津是在2013年正式开始实施碳交易试点政策,湖北和重庆则是在2014年开始正式实施,所以本文以2013年和2014年为碳交易试点政策冲击年份,构建多期双重差分模型:

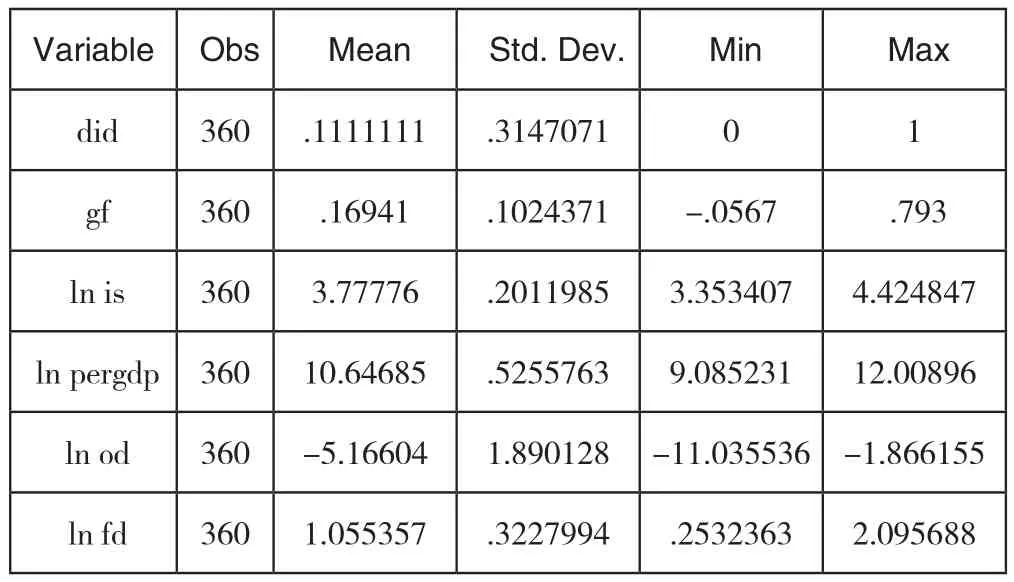

中国碳市场初见成效在2008年之后,故将考察时间设定为2008—2019年。其中,GF为绿色金融指数,具体指标见表1;Treaded表示7个试点省市区赋值为1,非7个试点省市区则赋值为0。time则为碳交易试点政策时间变量,time=0表示碳交易试点成立前,time=1表示碳交易试点成立之后;控制变量中产业结构用第三产业增加值/GDP表示、经济发展水平用人均GDP来表示、对外开放程度用地方货物进出口总额/GDP表示、金融发展水平用地方金融机构存贷之和/GDP来表示,均取对数处理。各变量的描述性统计见表2,所有变量来自于wind数据库、《中国统计年鉴》《中国工业年鉴》等。

表1 绿色金融发展水平指标体系

表2 变量的统计性描述分析

3 实证结果分析

3.1 PSM匹配效果检验

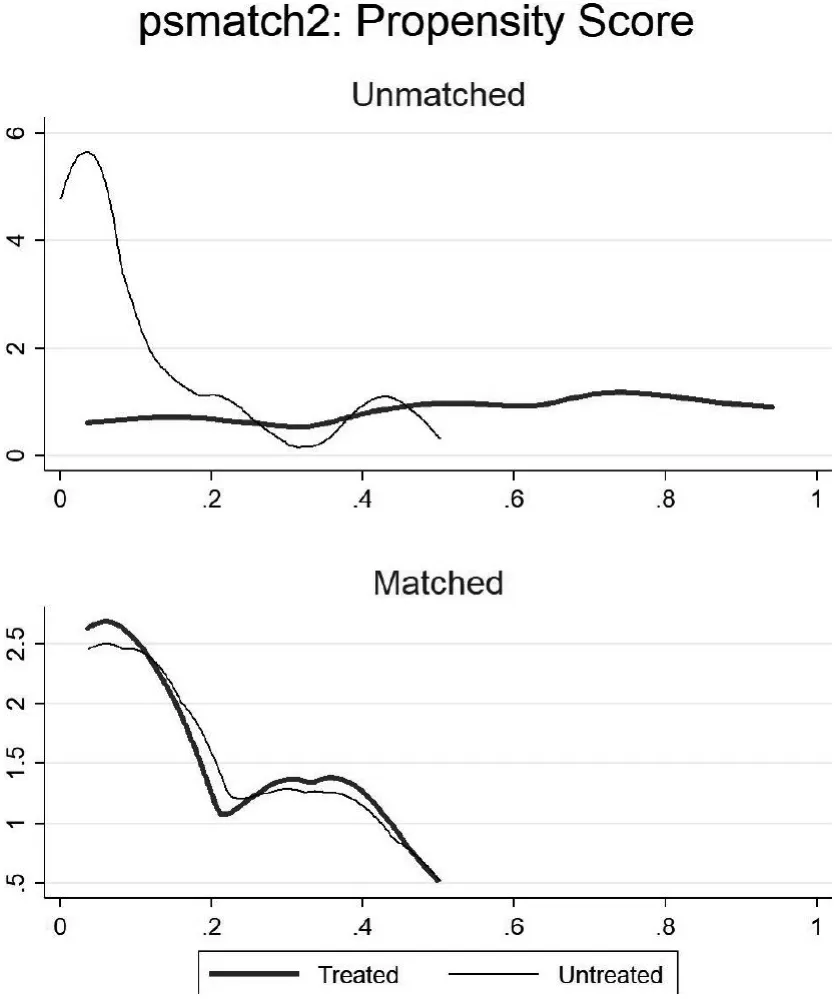

本文绘制了匹配前与匹配后的核密度函数图,如图1所示。在进行匹配之前,实验组分布松散,控制组分布相对集中。两组样本的倾向性得分值的概率密度分布有显著性差异。如果两组样本不匹配,直接回归可能会产生严重的估计误差。在进行匹配之后,实验组和控制组的概率密度分布特征已经非常接近,这降低了样本的选择性偏差。倾向值匹配后,两个匹配组的峰值位置基本相同,说明两组的倾向得分有较大的共同区间,符合倾向值匹配的共同支撑假设。

图1 倾向性匹配核密度函数图

3.2 倾向值匹配双重差分法结果分析

由于PSM-DID 应用前提已满足,可采用PSM-DID模型对政策的实施效应进行估计,估计结果见表3:模型(1)和模型(2)分别是采用双重差分方法和倾向得分匹配的双重差分方法估计的结果。以模型(2)中估计结果为基准来进行分析可得,获批碳交易试点地区后会导致绿色金融发展提高约4个百分点,这对于一个城市的绿色金融增长而言是一个相当明显的增幅。因此,碳交易试点政策对省市区绿色金融发展的带动效应具有很强的统计与经济显著性。

3.3 稳健性检验

第一,安慰剂检验。本文更换政策实施的年份,假设碳交易试点时间发生提前两年即 2011和2012年为时点,如果安慰剂检验的结果显示核心解释变量的系数并不显著,则说明本文的基本回归结果是稳健的。表3中模型(3)结果显示,did回归系数不显著,说明绿色金融受碳交易试点政策影响,再次验证了研究结论的有效性。

表3 碳试点政策对绿色金融水平的基本回归

第二,滞后两期双重差分再检验。碳交易试点政策对与绿色金融应体现为多期影响,为验证稳健性,以试点期滞后两年为时点,重新做双重差分检验,结果发现,核心解释变量的系数均在1%的置信水平下显著为正,与基本回归结果一致。表3中模型(4)汇报了滞后两期的双重差分再检验。

4 结论和政策建议

本文系统梳理了现有关于碳交易政策效应、绿色金融发展方面的文献,在此基础上提出了碳排放交易与绿色金融之间相互关系以及作用机制的理论假说,再利用熵值法合成 2008—2019年间中国30个省区的绿色金融指数,接着通过倾向值匹配法对政策试点组和未试点组进行匹配,最后,运用双重差分法估计政策实施产生的净效应。本文研究表明:碳交易试点政策可以有效影响省市区绿色金融发展水平,并且体现为多期影响。

综上所述,我国应积极推动区域碳排放交易市场的发展,充分发挥碳排放交易这一基于市场规制方式相对于强制性环境监管对低碳排放技术创新的刺激作用。其次,政府可以逐步减少碳排放配额,增加其稀缺性,创造更多需求,将碳价格保持在合理水平,为绿色创新提供持久的激励机制,并不断为绿色经济增长带来新的动力。最后,面对日益严峻的资源环境形势,我们不仅要引导传统高耗能企业改进传统技术创新,还应该大力支持环保企业的创新活动,鼓励中国经济走向绿色可持续发展。

猜你喜欢

作文小学高年级(2023年6期)2023-07-14 11:13:38

新世纪智能(数学备考)(2021年5期)2021-07-28 06:19:46

中国外汇(2019年7期)2019-07-13 05:44:56

中国资源综合利用(2016年5期)2016-02-03 02:56:13

中国卫生(2015年12期)2015-11-10 05:13:26

信息安全研究(2015年3期)2015-02-28 20:17:57

发明与创新(2015年1期)2015-02-27 10:38:26

中国卫生(2014年7期)2014-11-10 02:32:52

中国卫生(2014年6期)2014-11-10 02:30:52

太空探索(2014年1期)2014-07-10 13:41:50