国外储气设施运营模式经验及启示

2022-02-24 03:28康燕

煤气与热力 2022年1期

1 美国储气设施建设运营情况

1.1 美国储气库发展现状

美国的储气设施发达,发展时间长,规模能力大。截至2020年底,美国现有地下储气库388座,储气能力达到966×10

m

,占美国全年天然气消费量的12%。按照类型统计,废弃油气藏储气库储气能力达到717×10

m

,盐穴型储气库储气能力达到136×10

m

,含水层型储气库储气能力达到113×10

m

。

1.2 美国地下储气库运行管理模式

美国地下储气库的主要所有者是州际管道公司、州内管道公司、城市燃气公司、独立储气库运营商、电力公用事业公司,这些企业根据各自的情况,投资建设、运营管理储气库和使用储气量。美国各类型企业拥有储气库和经营储气库的数量及储气能力见表1。

① 州际管道公司和州内管道公司

州际管道公司和州内管道公司使用储气库用于长输管道的压力平衡和资源供应管理,为此美国联邦能源监管委员会(简称FERC)允许州际管道公司和州内管道公司预留部分工作气量;而且,FERC要求州际管道公司和州内管道公司允许第三方使用其储气库库容,并严禁州际管道公司和州内管道公司通过拥有储气库工作气量来进行天然气销售。

② 城市燃气公司

采购流程制度中应明确规定各项物资采购的具体流程,加强采购工作的计划性和实施调整的及时性。比如每月初制定采购计划、月中更新、月末总结调整。同时在采购工作中应建立定期物资库存盘点措施,及时把握物资的进货和库存数量,保证生产需要,同时有利于采购计划制定的准确性,这样可以减少不必要的库存,促进适时适量采购所需物资。

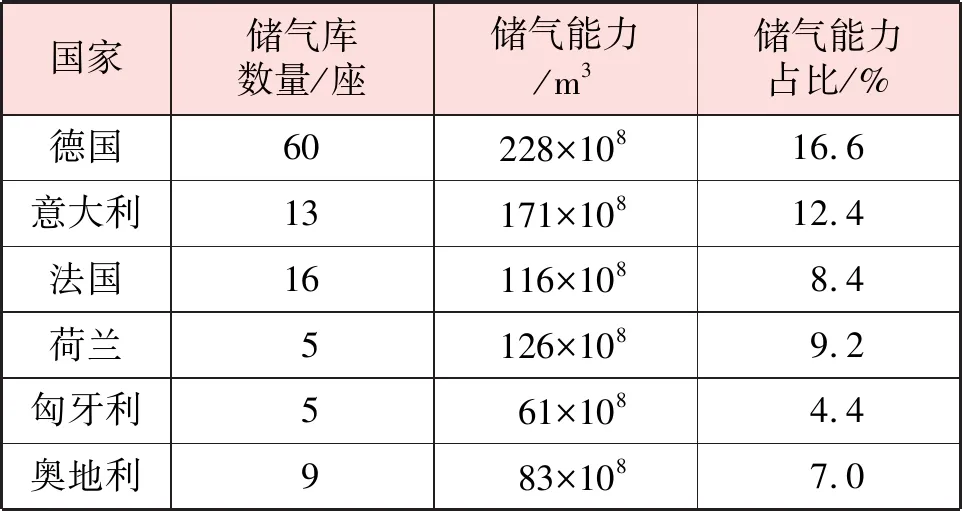

目前,欧洲储气库主要分布在德国、意大利、法国、荷兰、匈牙利、奥地利等国家,这些国家的储气库数量达到108座,储气能力达到785×10

m

,占整个欧洲储气能力的58%。部分欧洲国家储气库数量及储气能力情况见表2。

③ 独立储气库运营商

这些独立储气库运营商所拥有的全部库容均以“开放季”和“招投标”的方式向符合条件的用户(如贸易商和电厂)开放,并通过储气服务费收回投资和获取收益。

④ 电力公用事业公司

目前,全球储气库经营机制主要有竞争性市场、逐步开放市场、垄断性市场3种。以美国为代表的国家基本完成了市场化改革,竞争性市场已经形成,实现了储气库多元化管理。以法国和意大利为代表的国家逐步形成了开放性市场,储气库作为石油公司或燃气公司附属设施,自主权较小。以俄罗斯为代表的垄断性市场,呈现的特征是储气库主要由油气公司完全负责经营和运行管理。

目前,独联体国家储气库主要分布在俄罗斯、乌克兰、阿塞拜疆、哈萨克斯坦、乌兹别克斯坦、白俄罗斯等国家,共有储气库45座,储气能力达到1 190×10

m

。部分独联体国家储气库及储气能力情况见表3。

通过表1可以看出,州际管道公司和州内管道公司投资建设了66%的储气库,但是其实际经营管理和使用气量比例较小。城市燃气公司投资建设了30%的储气库,同时也实际运营管理这些储气库和使用大部分气量,因此,城市燃气公司才是真正让地下储气库发挥作用的经营主体。包括独立储气库运营商、电力公用事业公司在内的企业,较少投资建设储气库,但是其注重运营管理储气库和使用气量。

2 欧洲储气设施建设运营情况

2.1 欧洲储气库发展现状

城市燃气公司主要利用储气库满足企业月度用气负荷波动、日运行平衡和事故供气需求,并通过储转实现赢利。不难看出,城市燃气公司才是真正让地下储气库发挥作用的经营主体。在得到州政府监管机构批准后,城市燃气公司使用储气库的目的已经由解决供气调峰转变为通过合理运营储气库来获得更多的经济收益,他们通常拥有大型的城市配气管网,既可以满足终端用户的用气需求,又可以将其管理的储气库能力租赁给第三方而从中获利。

1.2 疼痛的评估与记录 随着人们对疼痛的逐渐重视,疼痛护理工作在国内外均受到有关专家的进一步重视,有效地评估、准确的记录是疼痛护理实践的重要组成部分,且正确的评估疼痛是治疗的第一步[7]。目前,对于疼痛的评估和记录方法,国内外均未达成统一意见,通用的包括视觉模拟评分法(visual analogue scales,VAS)、数字评分法(numeric rating scale,NRS)、口述分级评分法(verbal rating scales,VRS)、面部表情疼痛量表(faces pain scale,FPS)以及行为评估法等[8]。

2.2 欧洲储气库运行管理模式

欧盟于2009年颁布了《天然气内部市场通用规则》(指令2009/73),要求天然气生产、长输、配送和贸易业务进行分离,长输和配送公司分别成为独立法人,并要求垂直一体化天然气公司进行业务拆分。具体拆分方式有2种:① 所有权拆分,即把输气管网出售给其他企业;② 经营管理权拆分,即仍可以保留输气管网的所有权,但需设立独立法人公司全权负责输气管网的运营。就储气库来说,2009年以后投产的储气设施必须进行所有权拆分,申请到豁免权的除外;2009年以前投产的储气设施可以选择采用上述2种拆分方式中的1种。在实践中,不少欧盟成员国的储气公司为维护其利益而选择经营管理权拆分模式,即通过对其关联公司和其他公司的差别对待以保障其生产、储备或贸易公司在市场上的原有份额,阻止第三方的进入,进而扭曲了市场竞争。因此,欧盟市场上真正的储气库业务大部分仍然掌握在原有垂直一体化公司的手中

。

俄罗斯大部分地下储气库是在前苏联时期由国家直接划拨投资建设的。前苏联解体后,俄罗斯全国供气系统及配套地下储气库全部归俄罗斯天然气工业股份公司(以下简称俄气公司)所有。俄气公司根据地理区域设立了若干个天然气运输子公司,地下储气库原则上属于相应的天然气运输子公司。2007年,为了优化公司内部管理结构,俄气公司将旗下全部地下储气库项目进行整合,从天然气运输企业和天然气开采企业中剥离出来,成为俄气公司的独立子公司——天然气地下储存公司,负责地下储气库的运营管理。

3 俄罗斯储气设施建设运营情况

3.1 基本情况

不难看出,包括独立储气库运营商、电力公用事业公司在内的企业,较少投资建设储气库,但是却拥有较大份额的经营储气库数量和储气能力。

窗外,不知何时下起了雨,噼噼啪啪打得窗玻璃响,让人为着明天陡生出一种焦忧。王爷却兀自轻轻地笑了。这地方天气,凡前夜下雨或者大风,次日惯常都会是晴的。

3.2 俄罗斯储气库建设现状

俄罗斯地下储气库的建设始于20世纪50年代后期,主要以枯竭气藏型和含水层型储气库为主。至今俄罗斯已经拥有23座地下储气库,储气能力达到718×10

m

,占全国天然气消费量的比例约为18.4%。除了满足国内天然气调峰需求以外,由于俄罗斯天然气主要向欧洲和中国出口,因此,其建设地下储气库的更重要作用在于保障出口稳定。俄罗斯地下储气库主要分布在两个区域,一是自北部波罗的海向南到黑海沿岸,约有12座地下储气库全部处于俄罗斯自东向欧洲出口天然气的6条输气管道附近;二是西西伯利亚南部的里海沿岸,约有10座地下储气库全部处于俄罗斯自北向中亚出口天然气的主干管网及支线附近。

在这个教育资源丰盛的时代里,我们经常会讨论什么样的父母才是合格的父母。站在父母的角度,或许是这些:孩子被人夸奖懂事有教养;有体面的一技之长;长大后事业有成等等……但放眼整个童年,站在孩子的角度,到底什么样的父母才是孩子认为最好的父母呢?

欧美国家十分重视储气库市场监管,欧盟在大力推行天然气市场化和第三方准入的同时,欧盟内部成立了独立监管机构,加强了对储气库的监管;美国联邦能源监管委员会从储气库的服务定价、投资布局、市场准入等方面加强对储气库经营商经营行为的监管,从而为稳定供应天然气创造良好的市场秩序

。

3.3 俄罗斯储气库运营管理模式

在建设管理模式方面,欧盟多数国家的储气库运行管理正在由垂直一体化的建设管理模式,向以独立第三方建设管理为主的多种建设管理模式发展,例如,意大利仍以上游天然气供应商主导储气库建设、运营管理,法国和英国已经形成天然气供应商、城市燃气公司、独立储气库运营商以及终端大用户合资建设等多种模式并存的格局。在投资回收方面,意大利、法国和英国均允许将储气库成本纳入管道气销售价格和独立收取储气费两种方式并存。

4 日本储气设施建设运营情况

4.1 基本情况

日本天然气资源匮乏,几乎全部通过进口液化天然气(LNG)满足国内需求。由于其国内没有适合建设地下储气库的地质条件,因此,建设了大量LNG储罐来进行储备。截至2017年,日本建成沿海LNG接收站34座,LNG储罐储气能力达到121×10

m

,占全国天然气年消费量的10.4%。

4.2 日本LNG接收站储罐现状

日本LNG码头与接收站在全国范围均有分布,其中大规模的LNG接收站分布在人口密度大、经济发达的南部沿海区域。截至2017年,日本LNG接收站储罐数量达到189个,LNG设施建设规模居世界首位,且具备管道、公路、铁路、水路等多种运输方式。

4.3 日本LNG接收站运营管理模式

日本大部分LNG资源的海外采购及运输工作由三井物产、三菱商事、伊藤忠商事等企业来完成,然后转卖给燃气公司或者电力公司。日本LNG接收站主要由城市燃气公司和电力公司拥有,这些企业各自建设和运营大部分LNG接收站,少部分LNG接收站共用码头。首先,燃气公司和电力公司自行投资建设并拥有接收站的所有权、使用权和经营权。燃气公司和电力公司将LNG接收站、配气管网和天然气销售进行捆绑,将LNG销售给终端用户。其次,燃气公司和电力公司在运营LNG接收站的过程中,政府不给予任何补贴,政府仅给予企业加速摊销等会计方式上的便利,这样可以提高LNG接收站气化外输费用,以加快企业投资回收速度。最后,虽然LNG接收站可以对第三方开放,但由于日本在进口资源方面的限制措施,导致目前还没有第三方成功使用的案例。

5 经验总结

5.1 天然气储备政策法规十分健全

意大利政府于1975年颁布了《关于天然气气田储存许可的基本立法》。日本政府于20世纪80年代颁布了《天然气储备法》,规定政府可以设立“天然气储备公司”,专门从事国家天然气储备基地的建设和管理工作,承担全国30 d需求量。从20世纪90年代开始,美国政府出台了《天然气法》《能源政策法》《清洁空气法案》《清洁水法案》《联邦水污染控制修正法案》《职业健康安全法案》《污染控制法案》等法律法规,对储气库建设、安全及环保工作进行监督。

5.2 储气库市场化发展需要循序渐进

事实上,内部控制是为了达成单位目标(落实到本文是医院目标)而实施的管理制度和管理方法,其强调的是内部控制诸要素。在相应的稳定的控制环境下,特别注重医院面临的来自内部和外部的风险,因此必须进行风险评估,以查处存在的可能威胁,随后进行控制活动。控制活动中强调信息沟通与内部监督,同时注意事先控制、事中控制和事后控制(即反馈控制)。

在天然气市场发展初期,主要发达国家的天然气产业普遍是垂直一体化管理模式,储气业务作为管道的附属部分,一般由管道公司拥有和运营,作为保证供应安全、实施管道完整性管理的工具。随着储气库从稀缺的资源转为可以面向市场公平开放的资源后,政府便放开对天然气产业的管制,地下储气库业务从生产、输配业务中分离出来并独立运营,成为自负盈亏的市场主体,这一市场化的过程一般需要20~30 a。

5.3 不同阶段政府对储气库监管侧重点不同

而实际上,进入21世纪后,建筑市场劳务工资及建筑材料价格等波动频繁,涨幅较大,造成概(估)算投资不足,给工程招标投标及实施带来较大压力和被动,有的工程不断签订补充协议,有的甚至停工谈判。鉴于这种情况,一些项目业主纷纷要求调概。但调概是工程实施被动和投资突破已成事实的无奈之举,不仅加大了工程建设成本,更对工程建设良性发展造成不良影响。

西双去浴室洗了个澡,换好衣服,回到床边,罗衫的眼睛仍然瞪得像铜铃。西双说,我回去了。罗衫看着天花板,不说话。西双换上皮鞋,带上防盗门,走下楼梯,到小区花园坐一会儿,静静抽掉两支烟,然后长叹一口气,掏出手机,给罗衫拨一个电话。他问罗衫明天中午有时间吗?罗衫说你良心发现了?西双再叹一口气,说,寡人被你打败了。

但是,不同阶段监管的侧重点不一样。在储气库发展初期,因储气库与上游资源或管道设施绑定,政府仅对储气库的投资、建设、规划、成本进行监管。随着储气库市场化改革不断深入,储气库从上游或管道中独立出来后,政府开始加强对储气库的运行管理、经营及价格的监管。根据美国、英国等天然气市场化程度较高国家的经验,在天然气市场达到一定规模、增长趋缓、用气结构优化得当、市场职责划分清楚之后,储气库可以逐渐实现完全市场化运作。政府可以建立储气库产品平台,进一步放开价格监管,促进其商业化运作。

6 相关建议

6.1 通过立法加强监管

目前,我国天然气储备政策法规不健全,法律法规缺失,有关天然气储备的要求、规定分散在各部委的规章或政策性文件中,没有形成完整的体系。实际操作中,有部分企业经常以地质条件、技术条件为借口推迟地下储气库建设,而国家主管部门没有相应的处罚手段,因此,需要通过立法加强天然气储备工作的权威性和公正性。此外,由于储气库具有一定的自然垄断性,必须尽可能地采用争议裁决、检查调查、行政处罚和信息公开等监管手段来加强监管。

6.2 加快推动地下储气库独立运营

我国的地下储气库还处于发展初期,市场性质、管理体制、运行机制、储气价格等与俄罗斯的情况相似,随着市场化改革的深入,正在过渡至法国、意大利的模式。当前,应以国家管网公司成立为契机,推动实现地下储气库的独立运营,独立的储气库公司可以对地下储气库和部分LNG接收站实行统一调控、统一规划。

6.3 近期采用峰谷气价模式

储气库公司作为统购统销主体,完全从上游买气,对下游进行自主销售。资源采购、储气库注采运行、调峰气量的销售均由同一家专业化公司运营

,天然气资源采购与销售采取峰谷气价策略,实现天然气的低采高卖,实现赢利。

6.4 远期采用独立仓储模式

储气库公司可以采取公平准入原则,保留大多数库容作为季节调峰气量,客户可以通过买断或租赁方式获得储气库容量,另外使用小部分库容自主性运营。储气库公司作为独立运营主体,主要承担储气责任,安排注采气窗口期,不涉及天然气资源的采购与销售。

3)模拟结果显示:标准段距离盾构井50 m内的冠梁轴力呈受拉状态,四个工况下第一道标准段内支撑轴力均大于第一道盾构井内支撑轴力.

6.5 加大储气信息公开力度

作为储气业务市场化的前提,欧美都有法规要求储气库信息公开,以方便用户订购、转换储气能力,保障供应安全,获取合理收益。因此,建议进一步加大对储气库基本信息、准入要求及标准、储气容量分配、剩余容量、储气服务标准合同等内容的公开力度。

[1] 吕淼. 欧洲天然气管网基础设施运营与监管[J]. 能源,2019(9):66-71.

[2] 蒋奇,黄绪春,夏启明. 欧盟第三阶段天然气市场自由化改革及其对俄欧天然气合作的影响[J]. 国际石油经济,2011 (9):29-35,109.

[3] 刘建文,孙洪磊,杨建红. 我国地下储气库运营模式研究[J]. 国际石油经济,2018 (6):64-66.