加强机关运行经费管理 坚持党政机关过紧日子

2022-02-22 09:40周卫华董木欣

财政监督 2022年4期

●周卫华 董木欣

2021 年12 月27 日召开的全国财政工作视频会议强调,2022 年积极的财政政策提升效能,更加注重精准、可持续。 其中,“坚持党政机关过紧日子,节俭办一切事业” 是重点把握的六个方面之一。 “过紧日子”已成为政府新常态,加强机关运行经费管理、全面反映行政运行成本是加快建立现代财政制度的重要内容。 但是由于我国机关运行经费的概念、范围、内容仍然比较模糊,在运行中存在多头管理、效率不高、监督缺位、政策不透明等问题(许正中等,2020;李峻,2020;蒋震,2020),应强化机关运行经费的财务控制与绩效管理(王雍君,2016)。 当前机关运行经费在预算编制、 预算执行、 会计核算、成本管理、信息披露等方面仍滞后于深化预算管理制度改革的进程。

一、机关运行经费概念来源与政策梳理

(一)2007—2011 年:部门预算改革下的行政运行经费

财政部实施部门预算改革之后,行政运行经费在政府收支分类科目的功能分类中已有相应科目设计。2007 年4月发布的 《中央本级基本支出预算管理办法》 明确, 中央部门的行政单位(包括参照《公务员法》管理的事业单位) 的行政运行经费纳入基本支出预算管理。 《2020 年政府收支分类科目》在功能分类的“项”级科目上也设置“行政运行”项目,反映行政单位(包括实行公务员管理的事业单位)的基本支出。

(二)2011—2014 年:“三公”经费倒逼出机关运行经费

2011 年政府工作报告中提出,“要着力优化财政支出结构, 压缩一般性支出,出国(境)经费、车辆购置及运行费、公务接待费等支出原则上零增长,切实降低行政成本。 ” 由此,“三公”经费概念在政治、经济、财政等各个领域均有所涉及。 但是, 由于社会认知的“三公”经费与部门预算中“行政运行经费”缺乏准确的联系和界定,实务中“三公” 经费支出在基本支出和项目支出中都可能存在, 突破了最初部门预算中行政运行经费的概念边界。 在此背景下,《机关事务管理条例》 适时提出“机关运行经费”的概念,明确机关运行经费是指为保障机关运行用于购买货物和服务的各项资金。

(三)2014—2020 年:机关运行经费写入新修订的《预算法》

2014 年新修订的《预算法》规定,将机关运行经费作为预决算公开的重要内容予以明确,要求在部门预算、决算中须对机关运行经费的安排、 使用情况等重要事项作出说明。 随后2014年9 月发布的《国务院关于深化预算管理制度改革的决定》 要求加快制定机关运行经费实物定额和服务标准。 2018 年印发的《中共中央 国务院关于全面实施预算绩效管理的意见》 明确将运行成本纳入预算绩效管理。 2020 年8 月修订的《预算法实施条例》中再次强调,机关运行经费应按照有关规定向社会公开。 自2014 年以来,中央部门逐步在预决算公开中加入机关运行经费公开数据并予以说明。

(四)2014—2020 年:政府会计改革背景下的机关运行成本

2014 年12 月出台的《国务院关于批转财政部权责发生制政府综合财务报告制度改革方案的通知》明确推进政府会计改革,建立全面反映政府资产负债、收入费用、运行成本、现金流量等财务信息的权责发生制政府综合财务报告制度。 运行成本是权责发生制政府综合财务报告制度的重要内容, 此项内容应包括行政运行成本和事业运行成本。 2019 年7 月财政部印发《行政事业单位成本核算基本指引(征求意见稿)》,明确行政运行成本和事业运行成本的概念, 其中行政运行成本反映单位维持正常运转所发生的资源耗费。 2019年12 月财政部印发《事业单位成本核算基本指引》, 明确指出行政单位开展成本核算工作,可以参照事业单位成本核算指引执行。

二、 近五年中央部门机关运行经费总体情况

笔者手工收集了2016 年至2020 年53 个中央部门预决算报告, 剔除因机构调整导致预算和支出金额波动较大以及数据不全的样本,最终筛选出29 个中央部门,计算分析机关运行经费预决算平均数和平均增幅①,得出近五年数据如图1 和图2 所示。

通过图1 和图2 数据可以看到,机关运行经费预算及决算支出在2016 年至2017 年保持了相对平稳的趋势,2018 年受预算内部结构调整影响, 各部门按照统一规定增加基本支出、减少项目支出,预算整体上呈现上升趋势。2020 年,各部门积极落实过紧日子要求,压减相关经费支出,机关运行经费预算较上一年平均增幅为-18%, 决算支出较上一年平均增幅为-13%。虽然部分部门存在机关运行经费决算支出超预算情况,但总体来看各部门落实过紧日子精神、控制机关运行成本成效显著。

图1 近五年机关运行经费预算平均数和平均增幅

图2 近五年机关运行经费决算支出平均数和平均增幅

三、 近五年中央部门机关运行经费聚类分析

因预决算报告中仅披露机关运行经费的总额,并未披露具体明细科目,因此本文将预决算报告基本支出公用经费中 “302 商品和服务支出”划分为办公经费、会议经费、业务经费和其他经费四类, 具体分析各类别经费预决算平均数及平均增幅②, 为机关运行经费的对应分类研究提供参考。其中办公经费包括:办公费、印刷费、咨询费、手续费、水费、电费、邮电费、取暖费、物业管理费;会议经费包括:差旅费、因公出国(境)费用、会议费、培训费、公务接待费;业务经费包括:维修(护)费、租赁费、专用燃料费、专用材料费、被装购置费、劳务费、委托业务费、公务用车运行经费、其他交通费用;其他经费包括:工会经费、福利费、税金及附加费用、其他商品和服务支出。

(一)办公经费

办公经费预决算平均数及平均增幅如图3 和图4 所示。

图3 办公经费预算平均数及平均增幅

图4 办公经费决算平均数及平均增幅

由图3 和图4 可见,办公经费2020 年预算平均压减9%左右,实际决算支出压减7%。

(二)会议经费

会议经费预决算平均数及平均增幅如图5 和图6 所示。

图5 会议经费预算平均数及平均增幅

图6 会议经费决算平均数及平均增幅

由图5 和图6 可见, 会议经费2020 年预算平均压减50%左右, 实际决算支出平均压减55%。 因此,与会议相关的差旅费、因公出国(境)费用、会议费、培训费和公务接待费成为各部门压减一般性支出的主要来源。

(三)业务经费

业务经费预决算平均数及平均增幅如图7 和图8 所示。

图7 业务经费预算平均数及平均增幅

图8 业务经费决算平均数及平均增幅

由图7 和图8 可知,业务经费2020 年预算平均压减13%左右, 实际决算支出平均压减10%。

(四)其他经费

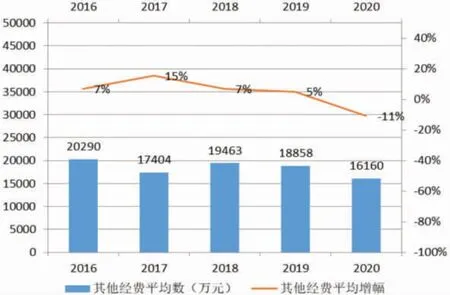

其他经费预决算平均数及平均增幅如图9 和图10 所示。

图9 其他经费预算平均数及平均增幅

图10 其他经费决算平均数及平均增幅

由图9 和图10 可见,其他经费2020 年预算平均压减11%左右,实际决算支出平均压减0%。具体来看,决算报告中各部门其他经费支出有增有减,导致平均增幅为0%,与预算压减11%相比,部分单位在实际执行中存在支出超预算情况,未完成压减目标。

四、加强机关运行经费管理面临的主要问题

(一)机关运行经费概念不清晰,统计口径不统一

根据财政部、国家机关事务管理局等部门印发的通知、制度、政策文件,与机关运行经费概念相关的表述涉及机关运行经费支出总额、机关运行成本、一般性支出、公用经费等。尽管《机关事务管理条例》明确界定了机关运行经费的概念,但是在实务中具体内涵边界仍然比较模糊,各部门、各单位统计口径不一致。

(二)机关运行经费在政府会计制度中尚不明确

2014 年政府会计改革实施以来,政府会计准则、政府会计制度、政府财务报告编制办法等都未明确机关运行经费的科目、核算、报告等内容。 虽然财政部政府综合财务报告制度改革方案中提出要报告运行成本,但运行成本属于权责发生制概念,而机关运行经费属于收付实现制概念,运行成本与运行经费内涵不完全一致。 因此,实务中机关运行经费如何进行核算和报告,所披露数据是否准确有待进一步研究和关注。

(三)各部门机关运行经费预决算偏差波动较大

在对中央部门预算报告和决算报告分析的过程中,发现各部门年度预实偏差呈现不稳定波动特征(支出相对预算压减最高为85.37%,支出超预算情况最高达386.97%),披露数据很可能存在错报。 机关运行经费支出有时与年初预算进行对比,有时与上一年决算报告进行对比,随意性较大。 此外,预实偏差较大的情况没有作出合理的解释说明,预算与支出的增减说明与以往报告无法匹配,不同程度存在解释混乱、数据错误情况。

(四)机关运行经费预算管理制度体系亟需完善

2014 年修订的《预算法》提出要严格控制机关运行经费并在部门预算、决算中作出说明。 但是2020 年修订的《预算法实施条例》仅提及机关运行经费要按照有关规定向社会公开, 对于如何严格控制尚未明确,也未涉及预算编制、预算执行、预算绩效等环节。 目前,预决算报告只是针对机关运行经费预算和决算支出总额进行披露并附以粗略的情况说明。 机关运行经费预实偏差,同比、环比分析说明比较简略,较少部门详细披露差异形成的具体原因。

五、加强机关运行经费管理相关建议

(一)尽快制定“严格控制机关运行经费”的实施细则

虽然2014 年修订的《预算法》提出严格控制机关运行经费,但并未在实施细则中详细说明控制主体、控制目标和控制标准。 机关运行经费控制的关键在于经费定额标准体系的建立。 财政部门应尽快制定“严格控制机关运行经费”实施细则,明确财政部门在机关运行经费控制中的主体位置和主导作用。

(二)尽快推出有关“机关运行经费预决算公开”的详细规定

《预算法实施条例》虽明确机关运行经费要按照有关规定向社会公开,但尚未制定具体规定。 尽管中央部门预决算报告目前已公开机关运行经费预决算金额并就变动情况进行说明, 但所公开的机关运行经费仅仅是各部门、单位的汇总数,没有披露具体项目和支出明细, 公开范围上包括行政单位及参照《公务员法》管理的事业单位。 建议尽快推出机关运行经费预决算公开的具体规定, 按照经济分类科目公开机关运行经费明细, 将更有利于促进机关运行经费公开、透明,提高数据可用性。 通过机关运行经费预决算公开,加强财会监督和公众监督, 达到严格控制机关运行经费的目标。

(三)建议纳入预算管理一体化,形成机关运行经费闭环管理

根据现有的政策法规, 机关运行经费管理尚未涉及预算编制、预算执行、预算绩效等环节。 建议将机关运行经费纳入预算管理一体化,明确机关运行经费预算编制流程,强化预算执行监督,落实预算绩效评价,形成机关运行经费事前事中事后全流程闭环管控,提高财政资金使用效率, 切实保障机关运行支出效能。

(四)修订行政单位财务规则,加强机关运行经费管理

加强机关运行经费管理和监督, 提高资金使用效益,保障机关运行任务的完成,是行政单位财务管理的重要内容。 一方面, 财政部门通过修订行政单位财务规则, 明确机关运行经费财务管理的具体内容, 实现经费管理的目标;另一方面,基于预算会计科目体系和财务会计科目体系, 依托预算会计和财务会计适度分离并相互衔接,以收付实现制核算机关运行经费的资金流动,以权责发生制核算机关运行成本,全面反映机关运行耗费资源情况。建议以修订行政单位财务规则为契机,健全政府会计核算制度,推动机关运行经费预算流、 资金流和信息流完整统一,这对于坚决落实政府过紧日子要求和深化预算管理制度改革具有重要意义。

(五)构建机关运行经费数字化平台,助力机关运行经费智能化决策管理

综合考虑宏观层面与微观层面行政机关运行经费的主要需求, 寻找与云计算、 大数据、人工智能、区块链等数字科技的结合点,从软件工程、业务流程、信息系统、信息利用、岗位职能等方面构建行政机关运行经费数字化平台的逻辑模型、功能框架和应用场景,全面提高机关运行经费数字化、 智能化管理和决策水平。

注释:

①预算平均数=当年各部门机关运行经费预算总和/部门数;预算平均增幅=各部门机关运行经费预算较上一年增幅/部门数;决算平均数和决算平均增幅计算公式同上。

②各类别经费预算平均数=当年各部门该类别经费预算总和/部门数,例如办公经费预算平均数=当年各部门办公经费预算总和/部门数; 平均增幅=各部门该类别经费预算较上一年增幅/部门数,例如办公经费预算平均增幅=各部门办公经费预算较上一年增幅/部门数; 决算平均数和决算平均增幅计算公式同。

猜你喜欢

山西财税(2022年7期)2022-08-18

山西财税(2022年2期)2022-03-28

人大建设(2019年8期)2019-12-27

人大建设(2019年6期)2019-10-08

人大建设(2019年4期)2019-07-13

小天使·五年级语数英综合(2017年11期)2017-11-30

汽车与安全(2017年2期)2017-03-14

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23

中学生数理化·八年级数学人教版(2016年5期)2016-08-23