我国股指期货对现货市场波动性影响研究

——基于GARCH族模型

2022-02-17 02:47蔡逸清

市场周刊 2022年1期

蔡逸清

(南京财经大学金融学院,江苏 南京 210023)

一、文献综述

关于股指期货对股票市场的影响研究一直是学术界关注的重要话题之一,各学者研究的焦点集中于股指期货对信息效率传递研究以及对股票市场波动性的影响研究。其中,大部分学者认为股指期货具有价格发现的功能,能够较好传递股市的信息,提高了传递效率。而股指期货对股票市场波动性影响的主要观点却并不统一,这也是本文进一步探讨研究的价值。

首先,有学者认为股指期货加剧了股市的波动。Antoniou和Holmes研究发现,股指期货的推出拓宽了期货市场和现货市场间的信息传递渠道,提高了信息流通速度与质量。Kang等用韩国市场证明了股指期货会加剧现货市场的波动。同样,在中国期货市场,杨阳和万迪得出类似结论,证明了股指期货能够增加现货市场波动性这一结论。徐磊等进一步佐证了该观点,通过探讨我国股指期货对股市的影响,结果表明股指期货的引入引起了股市的异常波动。

其次,另外一部分学者则认为股指期货减少了股市的波动。由于期货可以有效纠正投资者对市场判断的偏差,Drimbetas等研究发现股指期货的推出反而减弱了股票市场的波动。在我国股指期货市场,Bohl等研究结果进一步证实了Drimbetas的观点。宗计川和李先玉研究显示,期货市场的引入可以改善市场信息的不对称性,并且对现货市场的波动性也有缓解作用。顾海峰和周亚勇则以中证500股指期货作为研究对象,同样发现期货存在对波动性的抑制作用。

同样有学者研究发现,股指期货的出现对现货市场的影响并不显著,对现货市场的稳定性影响较弱。Xie和Huang的研究也佐证了该观点,进一步研究发现,杠杆效应在股指期货推出前后未观察到。牟晖和袁胜轩使用GARCH模型对IC与IH股指期货上市前后的收益率进行回归,研究发现该作用并不显著。

二、样本选取与描述性统计

本文主要探讨两个问题:推出股指期货是否可以有效改善股票市场的信息传递效率,以及推出股指期货是否可以有效降低对“利好”“利空”信息的非对称性影响。样本选取与描述性统计如下:

(一)样本选取与分组

样本选取:本文数据来源为Wind数据库,选用2005年4月15日至2020年5月31日沪深300股票价格指数的日收盘价作为本文的研究样本。

分组:本文首先对数据进行了对数差分处理,以增强数据的平稳性。接着,以沪深300股指期货推出日(2010年4月16日)为界,将数据分为三组:A组、B组和C组,分别代表推出日前、推出日后与全样本数据。

(二)描述性统计

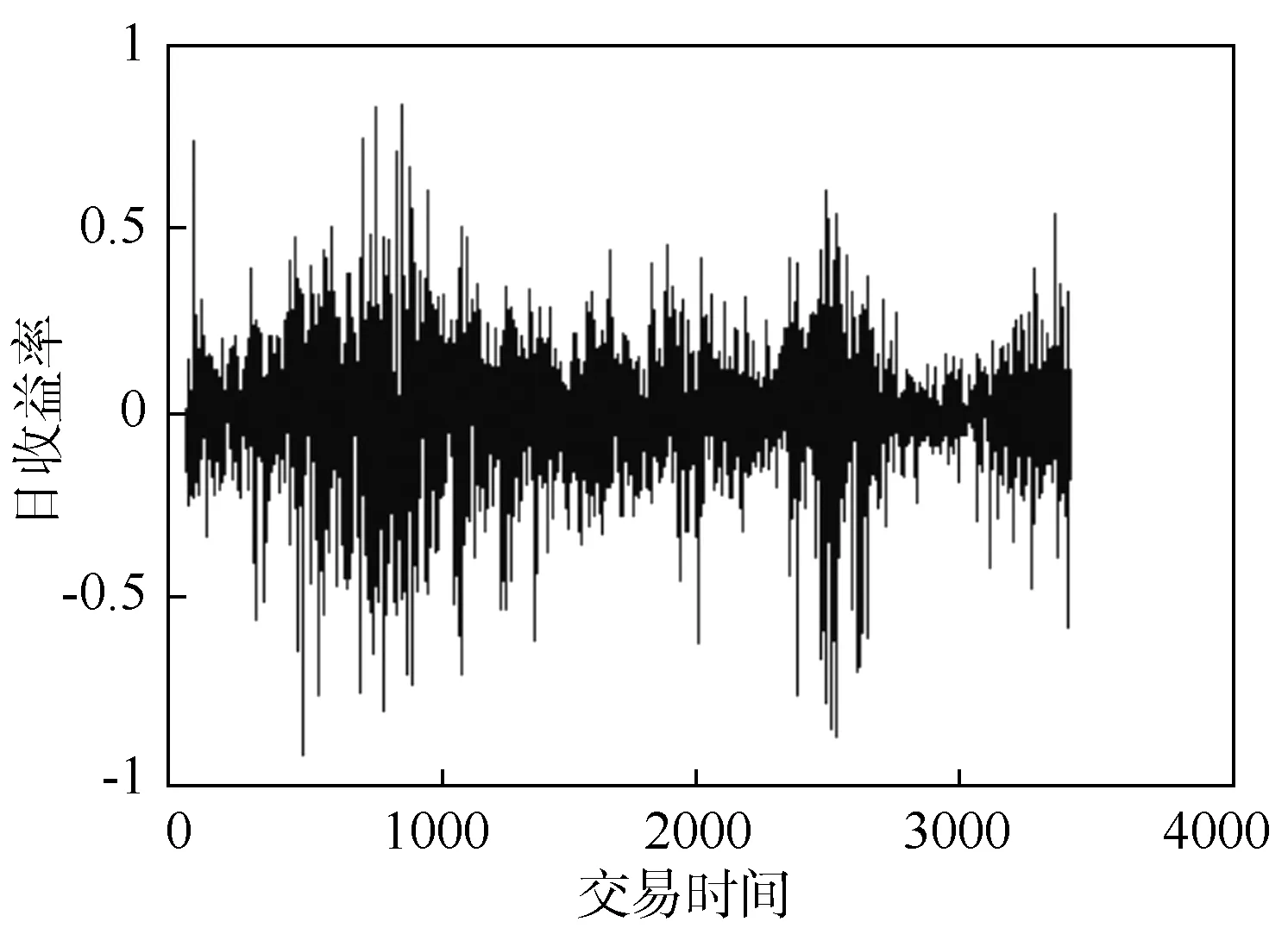

图1为收益率的时间序列图,可以观察到,股价收益率具有波动性和聚集性特征。

图1 全样本正态分布检验图

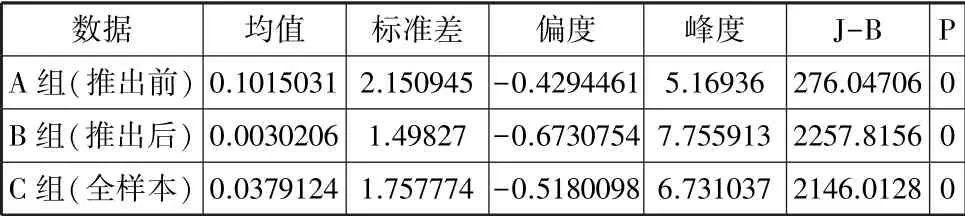

我们由表1可以观察到三组数据均存在尖峰厚尾性。由表格还可以观察出,在股指期货引入后,三组数据的标准差均有所降低,因此,通过描述性的初步分析,本文初步得出结论:股指期货的引入可以削弱股市波动性。

表1 A、B、C三组数据统计值

三、GARCH族模型适用性检验

(一)平稳性检验

数据的平稳性是构建GARCH模型的必要条件和基础。因此,本文对样本序列数据进行实证分析之前,首先采用单位根检验法进行平稳性检验。

由表2可以看出,三组样本的ADF值均小于1%、5%和10%水平上的临界值,因此沪深300指数在推出前后的对数收益率序列较为平稳,可以进行下一步检验和建模。

表2 沪深300指数日收益率ADF值

(二)自相关检验

由于时间序列数据大多存在着滞后性,因此需要对沪深300指数的三组数据进行自相关检验。经过检验,A组和B组沪深300指数日收益率序列的自相关系数与偏自相关系数都很小,说明本文所选取的数据即收益率序列不存在明显的自相关性,可以进行下一步建模。

(三)收益率模型识别

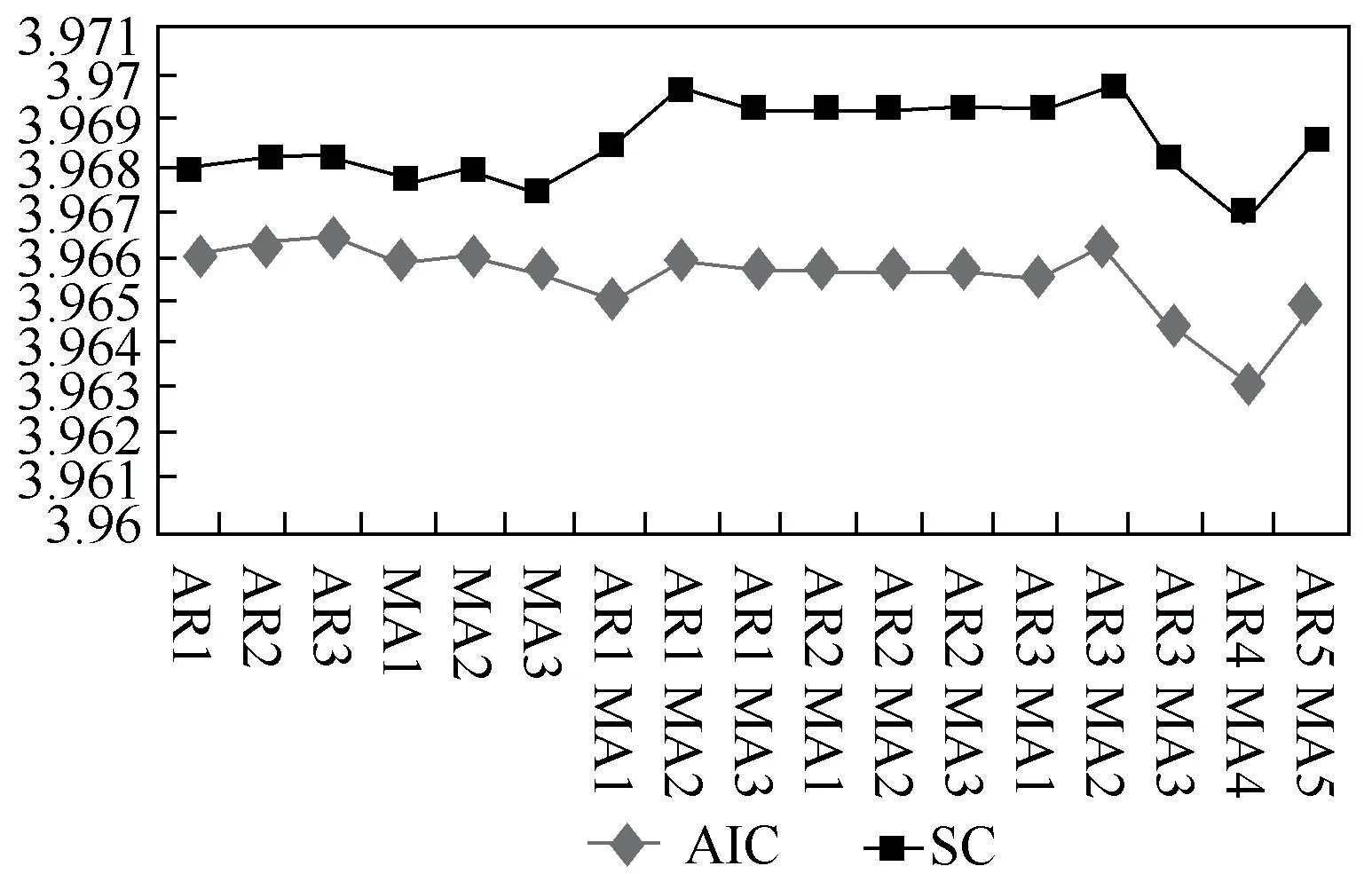

为了选择合适的滞后阶数本文先选择全样本C组,通过AIC和SC准则来检测模型类型对金融时间序列数据的拟合情况,结果如图2所示。

图2 C组拟合模型的AIC值和SC值对比

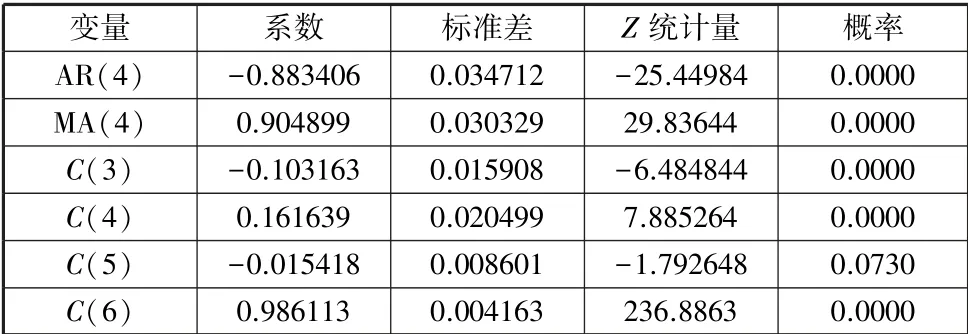

根据AIC准则,模型AR(4)MA(4)拟合程度最好;根据SC准则,模型AR(4)MA(4)拟合程度最好,因此C组选择模型ARMA(4,4)作为工具,确定出该模型均值方程为:

根据C组的各个模型拟合得到的AIC和SC数值,A两组分别选取ARMA(1,1)、ARMA(2,2)、ARMA(3,3)、ARMA(4,4)、ARMA(5,5)五个模型进行AIC和SC值的对比分析(表3),最终A组选择模型ARMA(4,4),确定出该模型均值方程为:

表3 A组拟合模型的AIC值和SC值

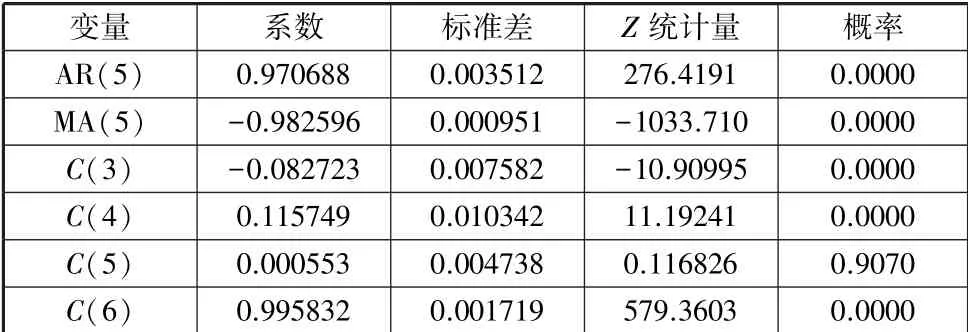

根据表4,B组选择模型ARMA(5,5),确定的均值方程为:

表4 B组拟合模型的AIC值和SC值

(四)ARCH效应检验

由于ARCH效应的存在是构建GARCH模型的基础,基于此,本文使用ARCH-LM进行检验。结果如表5~表7所示。

表5 A组ARCH-LM检验结果

表7 C组ARCH-LM检验结果

表6 B组ARCH-LM检验结果

表5~表7的统计结果显示,p

值为零,强烈拒绝“不存在ARCH效应”的原假设。因此,本文所建的模型均存在ARCH效应,可以进一步进行建模。四、沪深股指GARCH建模

(一)推出前样本(A组)GARCH模型估计与分析

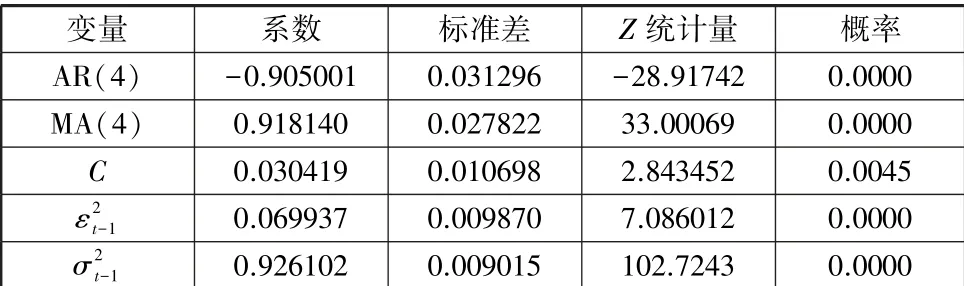

本文基于GARCH(1,1)模型对A组数据进行建模,公式如下:

α

的值是0.069937,GARCH项的系数β

的值是0.926102,α

+β

=0.069937+0.926102=0.996039<1满足建模条件。由于GARCH项的系数比ARCH项系数大,说明市场中滞后期较长的因素对波动的影响是较大,市场更能有效地传递信息。

表8 A组GARCH(1,1)建模

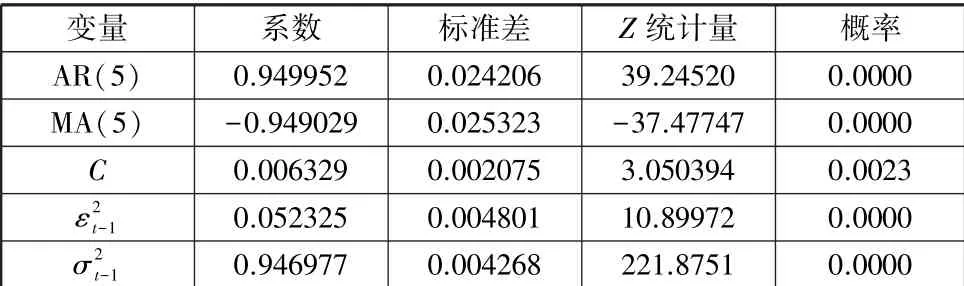

(二)推出后样本(B组)GARCH模型估计与分析

B组GARCH(1,1)模型的公式为:

α

的值是0.052325,GARCH项的系数β

是0.946977,α

+β

=0.999302<1满足建模条件。而B组的GARCH项系数变大,相比于A组的GARCH项与ARCH项的差β

-α

=0.856165,B组的GARCH项与ARCH项的差β

-α

=0.894652变大了。结果表明,股指期货的引入导致市场更能有效地传递信息。

表9 B组GARCH(1,1)建模

五、沪深股指EGARCH建模

(一)推出前样本(A组)EGARCH模型估计与分析

A组EGARCH(1,1)模型的公式为:

γ

的值为-0.015418,不等于0。首先可以发现,沪深300股指期货的好坏信息对股票市场都有影响,并且这两种影响是不同的;其次,“利好”和“利空”信息都对股市的波动有杠杆效应。“利空”的影响为:α

-γ

=0.161639+0.015418=0.177057,“利好”的影响为:α

+γ

=0.146221,所以我们可以据此得出结论:“利空”信息对股市的影响程度高于“利好”信息,可见相比于牛市,经济下行带来的市场恐慌程度更大,投资者的恐慌情绪促使其进行市场操作,引发了市场的波动。

表10 A组EGARCH(1,1)建模

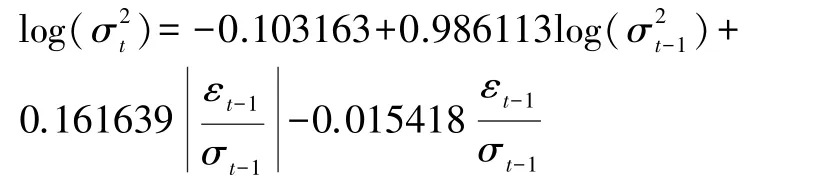

(二)推出后样本(B组)EGARCH模型估计与分析

B组EGARCH(1,1)模型的公式为:

γ

的值为0.000553,同理可以发现,不论是“利好”信息还是“利空”信息,都将对股票市场产生一定影响,并且这两种影响是不同的。同时,B组的EGARCH(1,1)的γ

绝对值远远小于A组的γ

绝对值,结果表明股指期货的引入抵消了部分“利空”信息对股票市场波动性的影响。“利空”的影响为:α

-γ

=0.115196,“利好”的影响为:α

+γ

=0.116302,结果表明:由于股指期货的引入,“利好”信息对股票市场的影响要大于“利空”信息对股市的影响。

表11 B组EGARCH(1,1)建模

六、结论与政策建议

(一)结论

基于GARCH类模型检验,研究表明:首先,股指期货的出现有效改善了股票市场的信息传递效率,提高了信息传递速度。其次,期货市场的信息,不论是“利好”信息还是“利空”信息,都将对股票市场产生一定影响,并且这两种影响的程度存在差异。进一步,本文通过对两组数据构建EGARCH模型,实证结果显示γ

系数不等于0,说明股票市场中存在着“杠杆效应”。最后,通过比较A组、B组EGARCH(1,1)的γ

系数,研究发现股指期货的引入,减弱了“利空”信息给股市带来的波动。(二)政策建议

1.建立健全股指期货监管体系

因为金融本身的高风险性,所以各国的政府都高度重视防范金融的非系统性风险,以期通过监管手段,降低风险,使市场达到高效率。由于我国新推出股指期货,对期货的监管体系尚未成熟完善,和大多投资市场一样,我国股指期货市场的现行市场法律制度滞后于市场的发展。法规大多由管理机构以“通知”或“暂行条例”的形式颁布。鉴于此,监管部门可以结合我国金融市场的实际情况,加快建立与完善更加健全的期货市场管理体系。

为确保监管体系的完整运行,监管体系中的各层级部门和各大机构要分工协作、配合监管,确保市场有效的运行。一个完整的监管体系,最顶层要有代表官方的具有最高执行权力的组织——证监会,可以单独设立一个针对股指期货的监管小组,专门负责,规范行业行为,完善市场监管制度,保护投资者的权益。同时,我国也需要期货行业的自律机构站出来,实行行业自律监管,作为监管方与被监管方的枢纽,地位十分的重要。其次,位居一线的监管机构,譬如期货交易所、证券交易所等,他们最能全面掌握市场的风险状况,面对违规行为可以及时制止,并且各交易所之间可以相互合作,互通有无。最后,就是对期货商、券商等的中介机构以及市场投资者进行教育,规范期货商的行为,要求投资者进行自我学习,具备该有的技术分析素养,进行必要的技术分析训练,不一味跟着大资本的走向改变自己的投资策略。同时,散户应多看专业投资机构的行研报告,学习如何分析行业和公司基本面,在分析过程中打牢基础,建立自己的投资思维,不人云亦云,锻炼自己的操作能力。

2.创新发展期货市场制度建设

本文建议我国期货市场制度创新可从以下两个方面着重入手:一是期货产品的研发,二是适当降低投资期货市场的门槛。加强期货产品的研发力度,促进产品更新换代,可以考虑引入境外期货产品。我国股指期货的发展历史较短,各方面制度都刚刚搭建,此时学习欧美已经比较完善的制度建设,引入较成熟的期货产品不失为一种好的方法。此举还便于国内投资者投资国际期货产品,减少资金的流出,也方便境外资金流入国内,将大部分资金留在我国资本市场。此外,目前我国期货交易的门槛较高,大量中小散户都没有投资的机会。当股价下跌的时候,市场中的大资本纷纷抛售所持有的资产,操纵股市,加剧市场恐慌情绪,不利于维护市场稳定。如果准许更多的投资者参与投资,让更多的资金流入,促进股市良性发展,而且也能提高投资者的投资热情,一改大资本穿梭于现货市场和期货市场翻云覆雨的局面。

猜你喜欢

智富时代(2019年6期)2019-07-24

智富时代(2019年6期)2019-07-24

证券市场红周刊(2018年40期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

证券市场红周刊(2018年27期)2018-05-14

智富时代(2018年11期)2018-01-15

智富时代(2018年11期)2018-01-15

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10