复杂环境下银行业多指标风险评估方法及防控策略研究

——基于中国省际面板数据的分析

2022-02-08 12:46:18马占新

运筹与管理 2022年12期

马占新, 张 蕾

(内蒙古大学 经济管理学院,内蒙古 呼和浩特 010021; 2.天津大学 管理与经济学部,天津 300072)

0 引言

近年来,随着世界经济的快速发展,行业竞争日趋激烈。贸易战等不确定性因素也为世界经济带来了风险与挑战。2022年8月17日,习近平总书记主持召开中央财经委员会第十次会议时指出:“要坚持底线思维,增强系统观念,遵循市场化法治化原则,统筹做好重大金融风险防范化解工作。”由此可以看出,准确分析金融风险、并给出有效防范措施将是目前极其重要的任务。从以往的经验看,一个系统常常是多种风险相伴而生,各种风险之间的关系又因为环境的不确定性而变得十分复杂。而数据包络分析(Data Envelopment Analysis,DEA)方法不必确定决策单元指标间的显式关系,特别适合复杂系统的有效性评价。但由于DEA方法是一种效率评价方法,无法直接用于分析银行业的风险问题。因此,本文以中国银行业风险分析为研究对象,给出一种用于综合风险测度、极大风险预测以及寻找降低风险可行路径的非参数方法,并将其应用于中国省市银行业的风险分析中。

1 文献综述

对银行业风险的研究一直是经济管理学研究的热点,相应的研究成果十分丰富。首先,在银行业风险评估方法的研究方面,通过文献检索发现,早期的银行业风险评估方法多以定性分析为主,衡量的办法多为检测银行是否存在违约或金融危机。近年来,银行风险评估方法主要以定量方法为主。从银行客户角度来看,使用Logit法和神经网络法的文献较多[1,2]。但从银行客户角度进行风险评估无法全面反映银行业的整体风险状况。因此,许涤龙等采用金融压力指数分析了中国银行业的风险状况[3]。Altukhova等基于信息技术和数学建模方法评估了区域银行综合风险[4]。Avkiran将非参数PLS-SEM方法应用于日本银行业风险评估[5]。王辉等利用时变荷载因子刻画单家银行与整个系统的相关性[6]。虽然这些研究弥补了定性方法的不足,但仍存在指标数据获取困难,很难延展到多区域层面的分析等问题。

DEA方法在银行业风险分析中的应用多为考虑风险因素的效率分析。例如,李炫榆等将银行不良贷款纳入效率的评价过程,采用非期望产出的DEA模型研究风险视角下的银行效率[7]。Zha等考虑到不良贷款对银行效率具有动态影响,采用动态两阶段DEA模型评估了中国银行业的效率[8]。邹滨等采用非径向DEA方法,将不良贷款率纳入评价指标体系,来分析中国上市银行的经营能力与风险能力[9]。但上述方法测算的重点仍为效率分析,无法有效测度出金融风险。Kwan等发现效率差的银行可能更容易承担风险[10]。祝继高等分析了中国地方政府的财政压力和银行不良贷款率的相关性问题[11]。Mohsni等对比了加拿大和美国银行业风险,并发现后者风险更高[12]。对多区域银行业风险研究方面,大多数文献使用单指标进行分析,但Rheinberger等认为单独计算市场风险或信贷风险的经济资本可能大大低估真实风险[13]。

从上述分析可知,在银行业的风险分析中,采用确定权重的分析方法不仅存在权重确定的困难,而且评价结果也具有一定的主观性。同时,指标合成后也不利于从多指标视角提出多样性的调控方案。采用非参数的DEA方法尽管具有许多独特的优势,然而该方法只是一种效率评价方法,在评价银行业风险时,常常将风险指标作为非期望产出考虑,实质上仍然考虑的是银行业的效率问题。因此,本文应用DEA方法对多指标风险的描述和度量,以及风险防范策略优化给出系统的分析。

2 传统风险评估方法存在的问题

风险分析方法通常涉及到对多种风险事件的后果和概率的量化和计算。

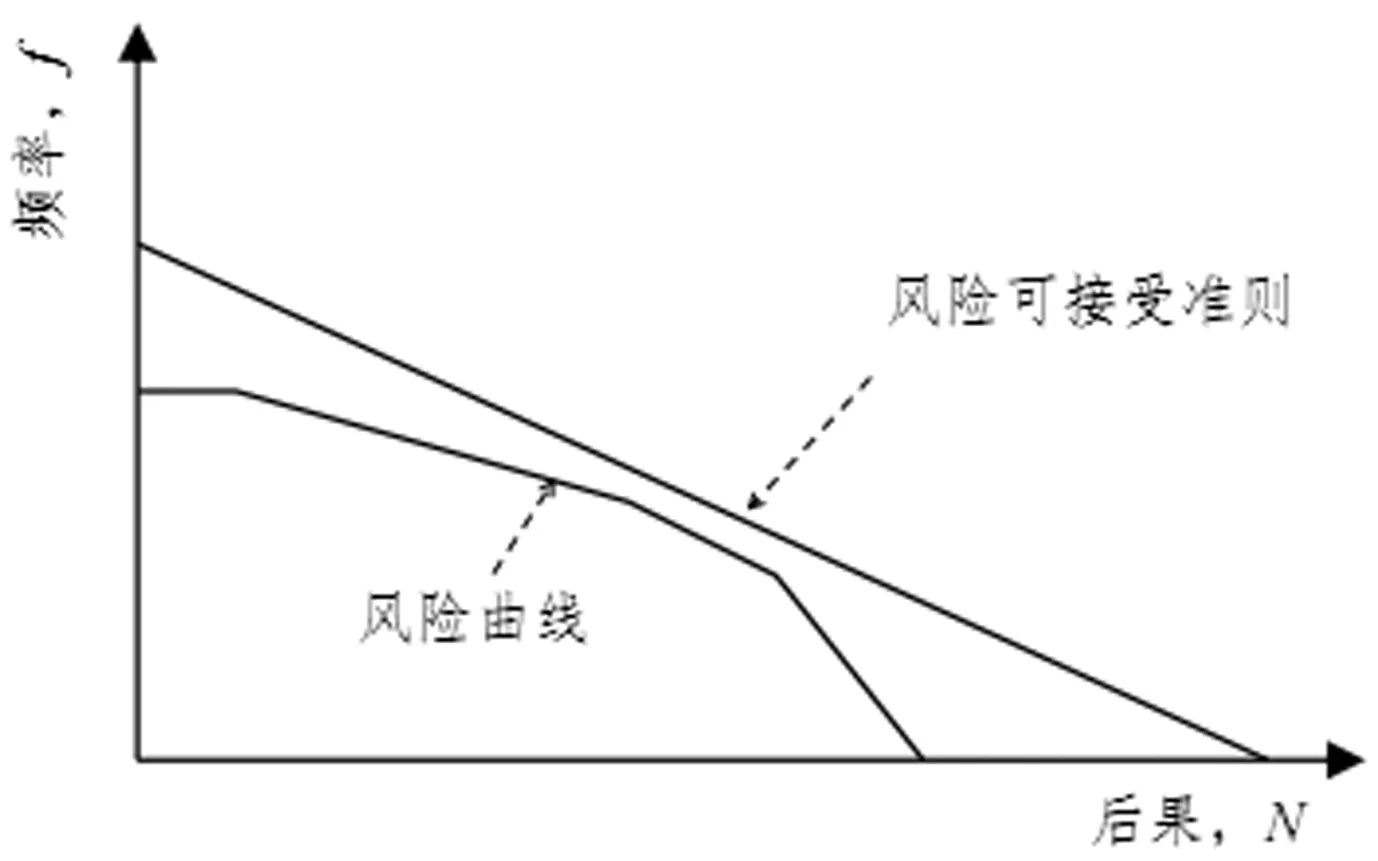

首先,在度量方法方面,以往方法多为参数方法。比如,常用的综合风险度量公式R=∑(fi×ci),这里fi为第i种事故发生的概率,ci为第i种事故的后果[14]。该方法获得的结果只有一个综合风险指数,很难反映决策单元的个性信息,也很难给出改进的策略。

其次,经典的f-N曲线(图1)分析方法[14]能够很好地表示可接受风险的层次,对风险进行预警管理具有重要意义。但该方法仅能单独处理一种风险指标,无法进行综合分析。

图1 f-N曲线分析方法

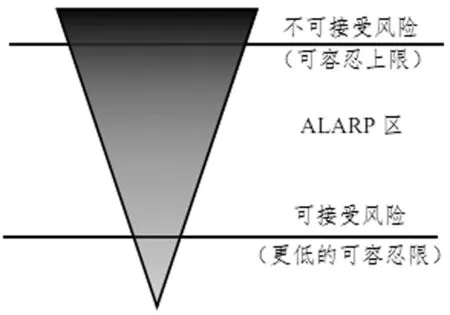

最后,风险评估的ALARP(“As Low As Reasonably Practicable”)原则[14]需要进一步发展。ALARP原则可以被解释为在合理的情况下尽可能降低系统的风险层次。该原理的示意图如图2所示。

由于ALARP原则是一种定性描述性原则,仅为一种“概念模型”。如何定量刻画可容忍的风险上限和最小风险下限是实现该方法定量化应用的关键,因此,本文准备提出一种新的分析方法,以实现ALARP原则的定量化应用。

图2 ALARP原则的原理图

3 多风险分析的非参数方法构建

以下首先给出多风险分析的非参数分析方法。

3.1 多维空间风险可能集的构建

由于DEA生产可能集描述的是决策单元的投入产出关系,因此,不能直接应用于风险分析。其相关的公理体系和可能集Ts的形式需要重新考虑。

定义1如果不存在r∈Ts,使得rk≤r且至少有一个不等式严格成立,则称决策单元k的风险达到极大。

通过风险可能集的构建,可以进一步得到极大风险曲面与极小风险曲面概念,应用极大风险曲面可以预测风险增长的趋势;应用极小风险曲面可以测度风险可能降低的程度。

3.2 极大经验风险曲面的构建与决策单元的风险预测

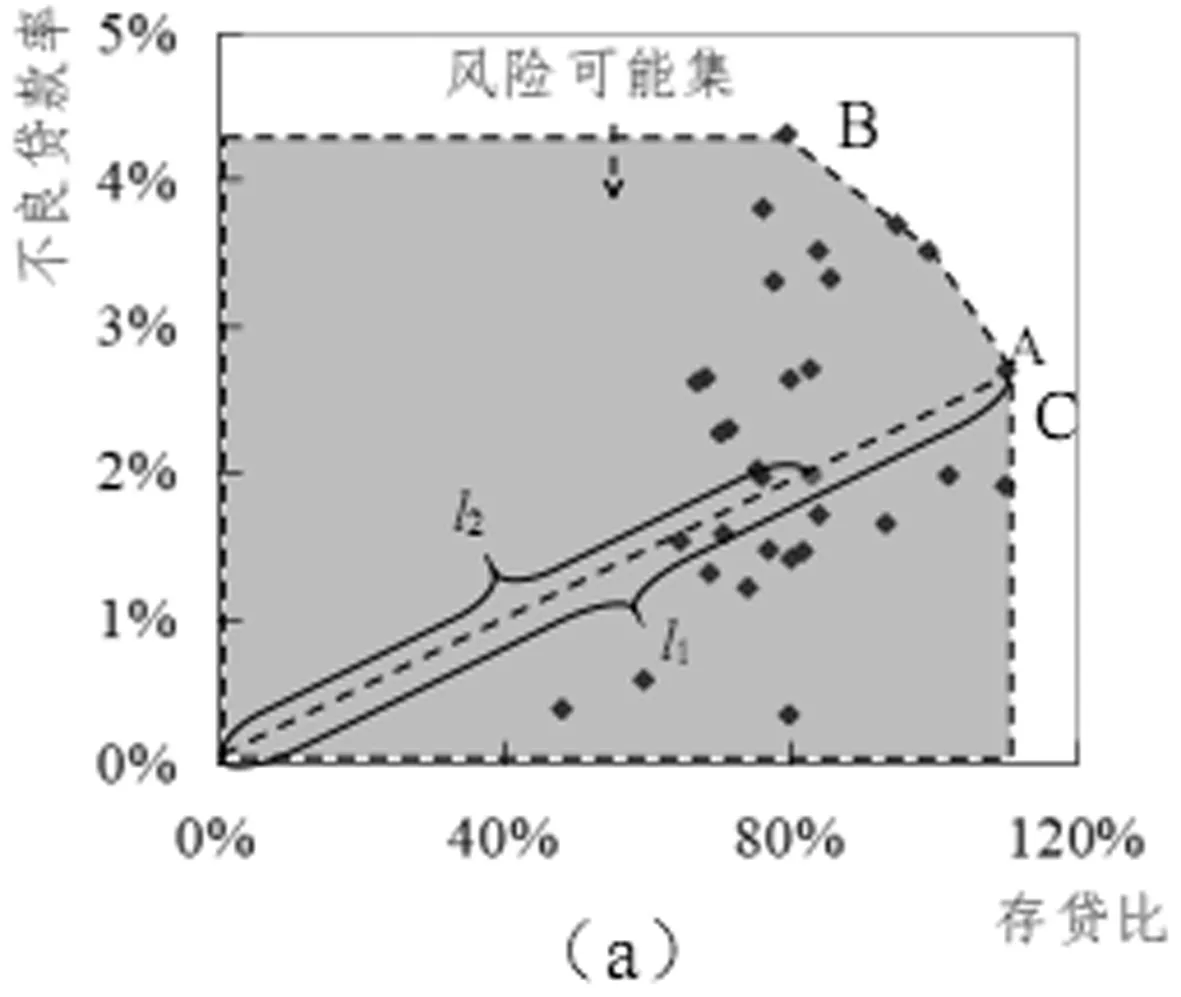

例1以下选择中国31个省区市2017年的银行业不良贷款率、资产负债率和存贷比数据加以说明。

图3中(a)、(b)、(c)分别表示用不良贷款率和存贷比、存贷比和资产负债率、不良贷款率和资产负债率来描述的中国31个省区市2017年的风险可能集。其中,极大经验风险曲面为图3中的折线BC。图中数据越接近原点代表风险越小。

图3 中国省区市银行业2017年的极大经验风险曲面

3.3 极小经验风险曲面的构建与决策单元风险降低的可能性

3.4 修正的极大与极小风险曲面

由于某些极端点的存在会高估决策单元可能达到的极大风险或风险可以降低的程度,从而使管理者的调控策略无法实现。因此,以下给出排除极大风险曲面和极小风险曲面中极端点的方法。

4 多指标风险分析的计量模型

根据银行业的极大风险曲面和极小风险曲面,不仅可以度量某个地区的银行业的风险状况,而且,还可以预测极大或极小风险、划分风险等级和排序。

4.1 多指标风险的度量模型

下面首先给出两个模型。

这里ε为非阿基米德无穷小量。由上述模型,易证定理1和定理2的结论成立。

定理1和定理2表明:应用模型(SaxE)可以测度决策单元的风险程度。应用模型(SinE)可以测度决策单元风险可能降低的程度。

4.2 极大风险预测与风险降低的可行路径估计

类似定理3可证定理4的结论成立。

另外,在管理实践中,常常将风险进行分级管理。比如,公共事件应急响应级别等。实际上通过移动和变化极大风险曲面也可以对多维风险事件进行有效分类和排序。本节通过引入移动因子d,可以给出以下模型:

通过上述模型就可以把整个风险空间划分成不同的风险层次。比如,高风险区、中风险区和低风险区等。

5 中国省际银行业风险测度与调控路径分析

面对复杂的国内外经济形势,预防金融危机和降低金融风险仍是当前银行业管理的重点。尽管现阶段中国银行业的发展总体平稳,但还存在区域性综合风险指数过高、区域风险指数不平衡等问题。而应用本文方法则可以给出许多有用的信息。

5.1 中国银行业的风险状况分析

根据中国银监会关于银行业风险防控工作的指导意见,本文选取不良贷款率(NPL)、资产负债率(LI-AS)和存贷比(LO-DE)三个指标来反映银行业的信用风险、债务风险和流动性风险。所有指标的数据均来自《中国金融年鉴》、《中国区域金融运行报告》、各省市银监会发布的《银行业金融机构主要指标情况》和慧博数据库。

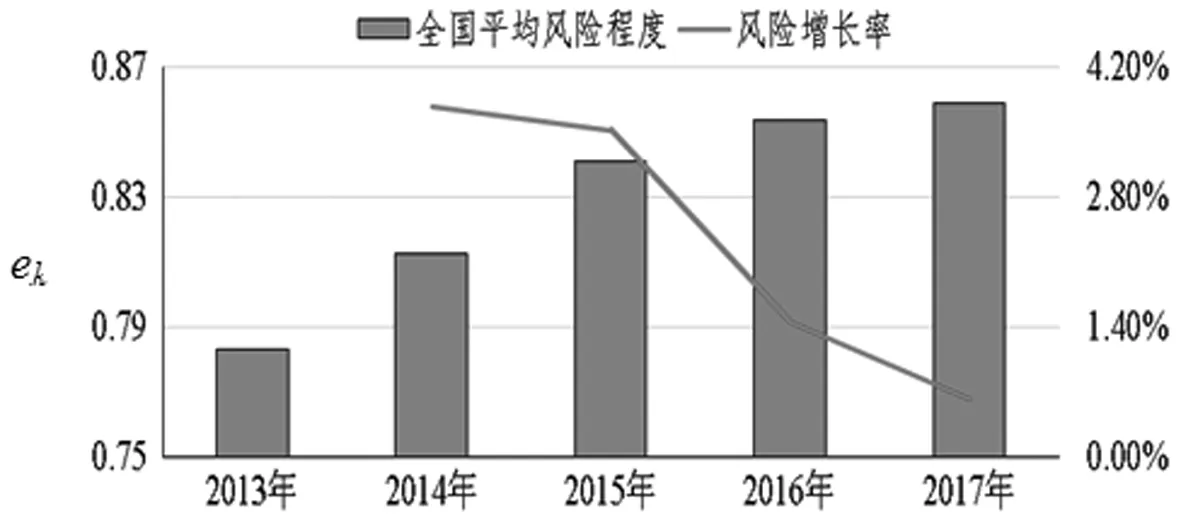

下面以中国省级银行业2013~2017年的数据为参考,应用ek的计算公式给出2013~2017年各省区的风险指数,进而从时间和空间维度进行综合分析。

首先,从时间维度来看(见图4),可以发现研究期内中国银行业整体风险呈现增长趋势。同时,风险增长率曲线的持续下降也表明近年来中国出台的一系列金融政策和措施对风险的增长起到了较好的抑制作用。但总体上看,进一步降低银行业整体风险仍是中国金融管理部门需要加强的一项重要工作。

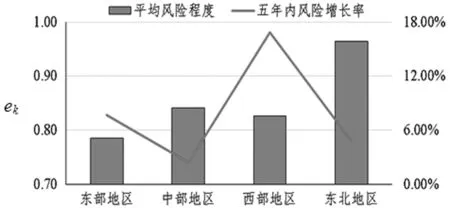

图4 中国各省银行业平均风险程度及其变化

其次,从空间维度来看(见图5),2013~2017年间东北地区风险指数最高,为0.9638;东部地区风险指数最低,为0.7857;各地区风险指数均呈上升趋势,其中,西部地区风险增长率最高,达到16.82%。这说明东部地区对银行业风险的管理更有效,而东北地区的银行业风险较高,西部地区风险增长较快。因此,对风险较高和增长较快地区的监管应是管理部门亟待关注的问题。

图5 中国分区域银行业风险状况及其增长率

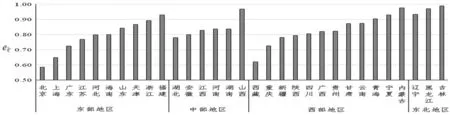

最后,从各经济区域内部看(见图6),2013~2017年间平均风险指数超过0.95的省份为山西、黑龙江、内蒙古、吉林。从有关资料的报道情况看,2018年,吉林、黑龙江地区的银行业平均不良贷款率远超全国平均水平,分别为4.28%、3.24%。其中,吉林是少数银行业总资产和总负债“缩表”的地区。2020年11月11日,央行和银保监会认定包商银行发生无法生存触发事件。这些报道也印证了本文分析结果的合理性。

图6 2013~2017年各省区市银行业平均风险程度

5.2 中国部分省区市银行业风险较高的原因分析

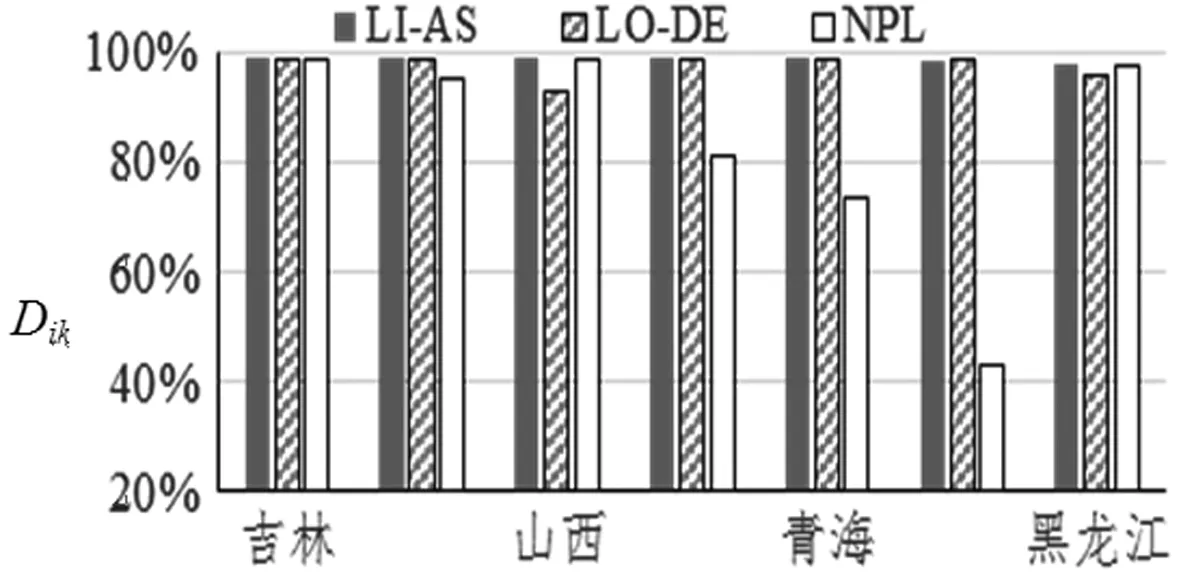

对吉林、黑龙江、内蒙古、山西、宁夏、青海和海南7个风险指数较高地区,应用4.2节中Dik的计算公式,可以获得各地区风险指标相对于极大风险的程度如图7所示。

图7 2013~2017年风险较高地区的投影分析

其中,吉林、内蒙古、黑龙江和山西的综合风险指数较高是由债务风险、流动性风险和信用风险较高造成的;而海南、青海和宁夏三个地区的资产负债率和存贷比较高,因此,对这三个地区应加强债务风险和流动性风险的调控。2020年,郭晓蓓等的研究认为当前宏观经济增速放缓、货币紧缩以及部分行业风险暴露是造成一些银行不良贷款上升的主要外因[15],这也在一定程度印证了上述定量分析结果的合理性。

图8 2017年风险较高地区的风险指标最大改进值估计

5.3 风险较高省市银行业的风险调控措施分析

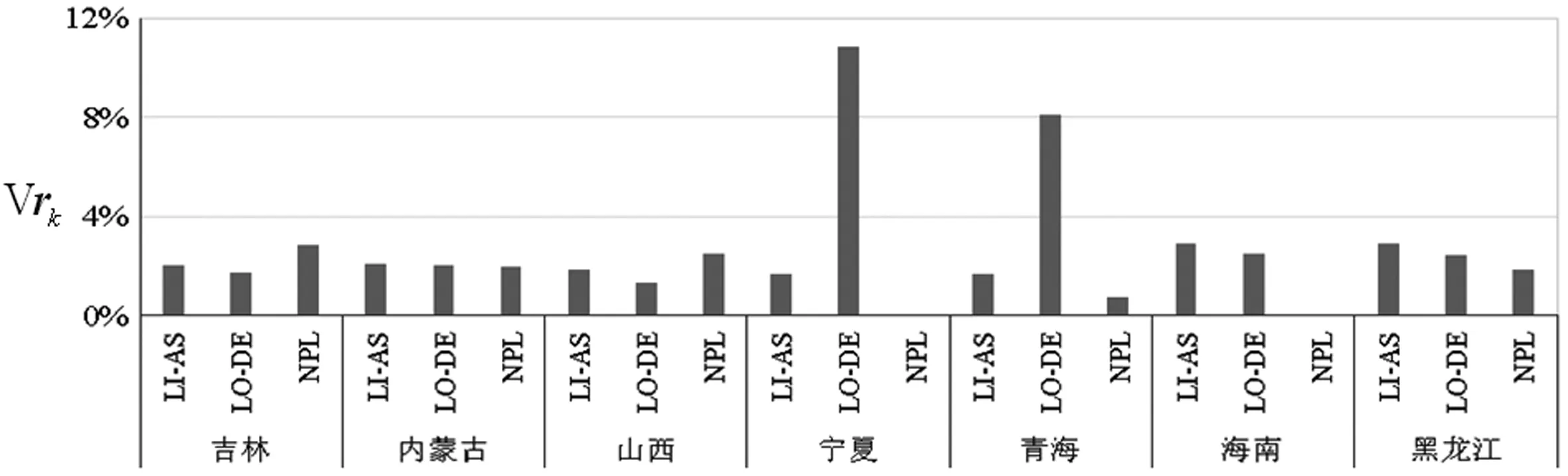

应用4.2节Vrk的计算公式可以为决策层的宏观调控提出更有针对性的建议。比如,在图8中,宁夏和海南两个地区的不良贷款率(NPL)可以改进的空间较小,主要可以降低的指标是资产负债率(LI-AS)和存贷比(LO-DE),而宁夏和青海的存贷比的可改进值较高。表明这两个地区在流动性风险方面的改进空间较大,可以作为调控的重点。

6 结论与政策建议

从理论层面来看,本文提出的非参数风险评估方法具有以下优点:

(1)给出的模型既可以克服权重确定型风险分析方法确定权重的困难,也可以反映被评价对象的个性信息。

(2)给出的极大风险曲面和极小风险曲面将f-N曲线分析方法推广到了多维的情况。

(3)实现了ALARP原则的定量化分析。

(4)给出风险测算模型、极大风险预测模型,以及降低风险的优化方法,为复杂系统的风险评估提供了有效工具。

从实证层面看,本文方法可以为中国银行业的风险监管提出以下建议:

(1)中国银行业的整体风险在2013~2017年间持续增加,风险增长率持续下降。这表明尽管近年来的金融政策和措施对风险的增长起到了较好的抑制作用,但进一步降低银行业整体风险仍是金融管理部门需要关注的重点。

(2)在2013~2017年间,中国东部地区对银行业风险的管理较为有效,而东北地区的银行业风险处于较高水平,西部地区风险指数的增长过快。因此,要有针对性的关注风险较高和增长较快的地区。

(3)银行业的风险状况复杂多变,影响因素较多。本文提供的信息对银行业加强风险监控和健全预警体系具有建设性意义。

猜你喜欢

河北金融年鉴(2021年0期)2021-08-25 08:55:04

民用飞机设计与研究(2020年4期)2021-01-21 09:15:02

公民与法治(2020年1期)2020-05-30 12:27:40

中国外汇(2019年20期)2019-11-25 09:54:58

数学年刊A辑(中文版)(2019年1期)2019-01-31 02:35:28

数学物理学报(2018年5期)2018-11-16 05:49:44

电子制作(2018年18期)2018-11-14 01:48:24

山东工业技术(2016年15期)2016-12-01 05:31:22

浙江大学学报(工学版)(2016年10期)2016-06-05 09:20:56

华东师范大学学报(自然科学版)(2014年1期)2014-04-16 02:54:52