多维距离对我国企业国际化经营模式的影响

——基于“一带一路”沿线国家面板数据的PPML 回归分析

2022-02-02 10:07杨杰,胡飞

西南石油大学学报(社会科学版) 2022年1期

杨 杰,胡 飞

安徽财经大学国际经济贸易学院,安徽 蚌埠 233030

引言

伴随“一带一路”倡议推进及中国企业“走出去”步伐不断加快,中国与“一带一路”沿线国家的贸易与投资关联日益紧密。鉴于“一带一路”沿线国家涉及多种政教体制,经济发展水平参差不齐,而传统国际经营模式影响因素的分析仅局限于有形的地理距离,而忽略文化与制度等无形因素的作用,因此,在“一带一路”高质量发展背景下,为了全面提升我国在“一带一路”沿线国家的国际化经营水平,有必要更为细致地审视多维距离对中国企业在“一带一路”沿线国家国际化经营模式中的影响。

现有两者关系的研究多围绕贸易与投资两种主要的国际化经营模式展开,其中对投资更为关注,且主要基于多维距离中特定维度视角。多维距离与贸易关系的研究多集中于两个视角:一是文化距离视角,认为文化距离阻碍对外贸易,代表性文献包括方慧和赵甜,黄玖立、周泽平,刘杨、曲如晓、曾燕萍,Felbermavr 和Toubal 等人的成果[1-4];二是制度距离视角,认为制度距离不利于出口[5-6]。多维距离与投资关系研究主要基于四个视角。第一,基于文化距离视角,得出的结论可概括为:其一,由于“外来者劣势”广为存在,致使文化距离阻碍对外直接投资[7-9];其二,文化距离愈大,文化贸易的互补性愈强,从而引致投资增加[10-11];其三,文化距离与对外直接投资呈非线性关系[12-14]。第二,基于制度距离视角,研究的主要结论为:一是,双边制度距离与外商直接投资负相关,并提出“制度接近性”观点[15-19];二是,双边制度距离与外商直接投资正相关,中国倾向投资于制度环境优越的发达国家[20-23]。第三,基于地理距离视角的代表性观点认为,地理距离会产生“冰山效应”,两国之间距离越大,冰山成本效应越显著;母国企业获取信息成本越高,交易与管理成本均有所提升,从而抑制企业进行对外直接投资[24-26]。也有学者认为,正是因为较远的地理距离带来的较高的运输成本会促进企业对外直接投资,故而地理距离与对外直接投资间呈非线性关联[27-29]。第四,基于经济距离视角的核心结论认为,较小的经济差距,即经济发展水平相近、需求结构相似,则有利于市场寻求型OFDI(对外直接投资)[30]。亦有学者认为,在经济差距较大的情况下,各国经济的比较优势和互补性会得到强化,进行对外直接投资正好可以利用和发挥这种比较优势和互补性[31]。

由此可见,距离是影响企业国际化经营的重要因素已形成共识,现有单维距离的研究成果丰硕,但仍存在以下不足:第一,多基于单一维度,未将文化与制度等无形距离并入统一框架分析;第二,仅限于分析特定距离对一种国际化经营模式的影响,未对比这种影响是否因进入模式的不同而存在差异;第三,回归模型未能妥善处理样本数据中的零值问题,致使回归结果存有偏误。鉴于“一带一路”沿线国家数量众多,且仍在持续扩容,因此有必要基于新样本数据,立足多维视角,即空间、经济、文化和制度四个维度,基于面板数据PPML 模型来更为全面地审视多维距离对中国企业国际化经营模式的影响。

1 理论模型

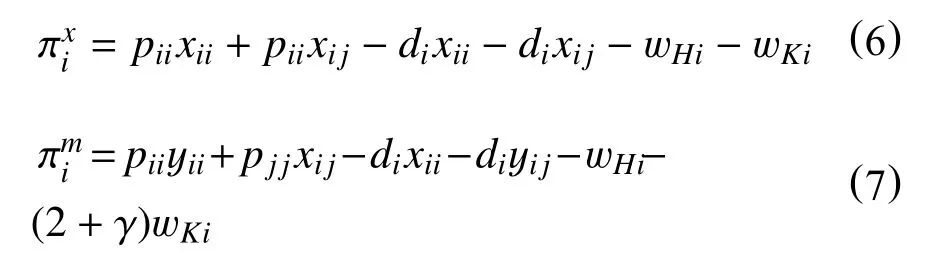

Egger 和Pfaffermayr 基于新贸易理论框架,探讨了距离因素对出口与外商直接投资两种主要国际化经营模式的影响[32]。本研究在其研究的基础上,将传统地理距离扩容至空间、经济、文化和制度四个维度,立足三要素模型探讨多维距离与不同国际化经营模式间的关系。对于要素市场,出口抑或对外直接投资取决于要素禀赋、贸易成本和海外建厂固定成本的权衡。假定商品生产需投入低技能劳动力(L)、高技能劳动力(H)与物质资本(K)三种要素,由要素市场出清可得:

其中,βLx(wi)、βHx(wi)、βKx(wi)为生产每单位同质产品x的投入系数,wi为国内要素报酬,ei和mi依次为i国所拥有的出口商数量和跨国公司数量,xii为供应母国市场的产品数量,xij为i国向j国出口产品数量。由于各国地理位置、制度质量、文化习俗、经济环境迥异,因此多维距离(δ)①此处δ 涵盖不同维度的距离,如地理距离(GD)、文化距离(CD)、制度距离(ID)和经济距离(ED)。会导致两国贸易成本与海外设厂成本的增加。为了不失一般性,令两国贸易成本为t(t=t0+δ),海外设厂成本为(1+γ),其中(γ=γ0+pδ),γ 用于测度在海外建立附属机构的沉没成本。ρ 为参数,用于体现海外建厂成本与贸易成本相对比率的变动。

假设典型消费者具有CES 形式的效用函数,消费需求可以表示为:

其中,ε 为替代弹性,Ii为国内要素收入,si为综合价格:

i国的实际出口为eieij,i 国的实际对外直接投资为mi(1+γ)。假设该行业可以自由进出,由出口商和跨国公司的零利润条件(ZCP)可得:

其中,di和dj为单位产品的生产成本,di=βLxiWLi+βHxiWHi+βKxiWKi,di=βLxiWL j+βHx jWH j+βKx jWK j。零利润条件(ZCP)反映出在既定要素报酬下,国际化经营模式的选择。通过情景模拟与参数赋值可知:多维距离对出口贸易和直接投资的影响因参数ρ 值而异:当ρ 值较高,多维距离与出口正相关,与对外直接投资负相关;当ρ 值较低时,多维距离与出口负相关,与对外直接投资正相关;当ρ值居中时,多维距离与出口、对外直接投资均为负相关。

2 模型设定、变量及数据说明

2.1 样本选择

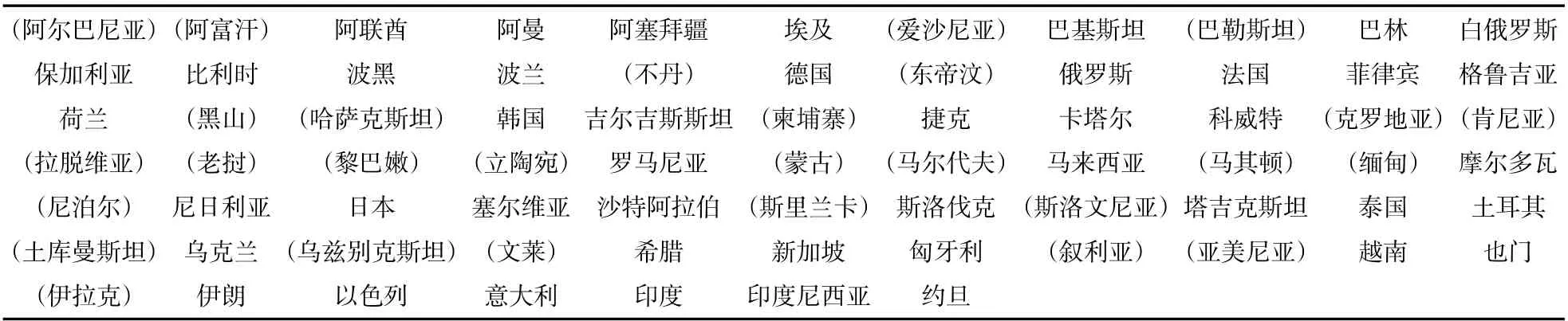

本研究基于2003—2018 年“一带一路”沿线国家的相关数据展开,着重探讨距离如何影响投资决策。由于“一带一路”沿线部分国家数据缺失严重,故予以剔除,最终选取表1 中的45 个国家作为实证检验的样本国。

表1 “一带一路”沿线国家一览表

2.2 变量说明及数据来源

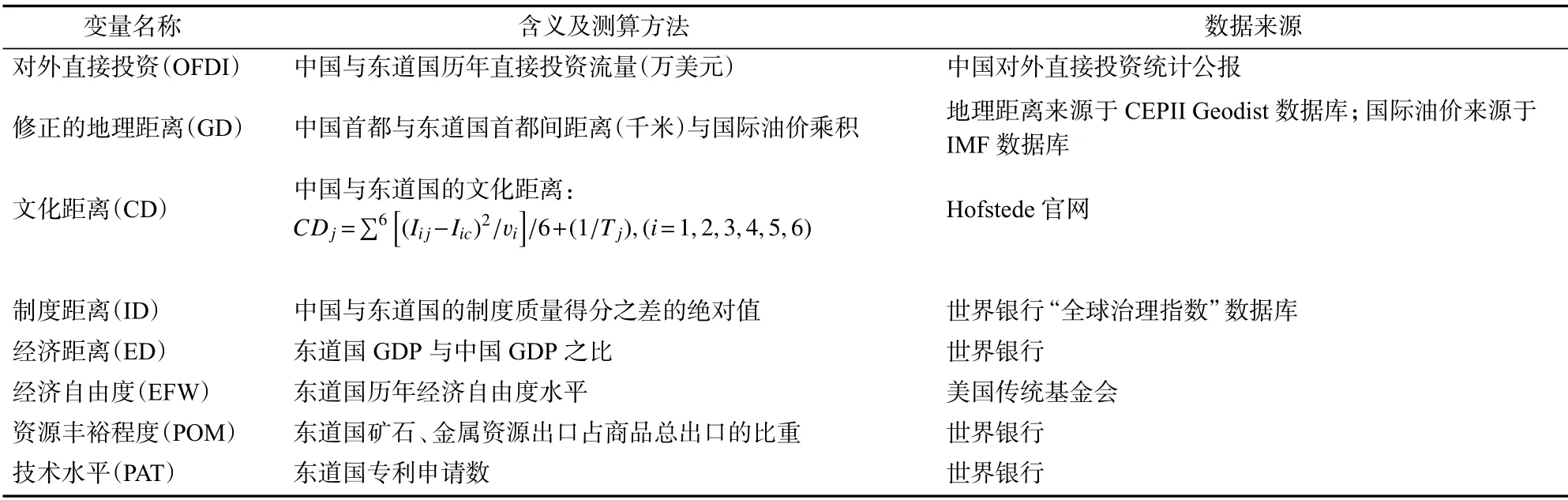

(1)因变量。因变量依次为我国企业对“一带一路”沿线国家的出口额(EX)和直接投资额(OFDI)。

(2)自变量。①修正的地理距离(GD)。以往研究中的地理距离多为北京与各国首都间的直线地理距离,存在距离成本恒定不变的缺陷。为消除此弊端,本研究以北京与各国首都间的距离乘以当年国际油价来衡量修正的地理距离。其中北京与各国首都间的距离来源于CEPII 数据库,国际油价来源于IMF 数据库。②文化距离(CD)。文化距离的测算数据来源于霍夫斯泰德网站。本研究通过权力距离(PDI)、不确定性规避(UAI)、男性主义与女性主义(MAS)、个人主义与集体主义(IDV)、长期导向与短期导向(ITOWVS)、放纵与约束(IVR)6 个维度来测算文化距离。③制度距离(ID)。本研究采用“全球治理指数”(World Wide Governance Indicator,WGI)来衡量东道国的正式制度质量,包括政治稳定性(Political Stability)、政府效率(Government Effectiveness)、监管质量(Regulatory Quality)、法制规则(Rule of Law)、话语权与问责制(Voice and Accountability)以及贪腐控制(Control of Corruption)6 个维度。笔者参考王永钦等的做法,将各维度测算值取算术平均数作为各国制度质量[27]。④经济距离(ED)。现有研究多以GDP 绝对差额衡量两国间的经济距离。经济水平相近更易助推国际贸易合作和水平型投资,而GDP 之差只能衡量经济规模差距的绝对值,大多数样本国不论是经济体量还是增长速度都与中国存在较大差异。因此,相比GDP 之差,选择样本国GDP 与中国GDP 之比,可以更为直观地反映两国经济水平的相对差异。

(3)控制变量。①经济自由度(EFW)。通常情况下,东道国经济自由度越高,融入国际分工越充分,越易于跨国并购,实现国际间技术交流。本研究以经济自由度指数来体现东道国经济自由度,数据来源于美国传统基金会。②资源丰裕程度(POM)。笔者以东道国矿石、金属和燃料出口额在GDP 中的占比作为代理变量,数据来自世界银行(WB)。③技术水平(PAT)。该变量以东道国专利申请量进行衡量,数据来自世界银行(WB)。

表2 变量的含义与说明

3 实证检验

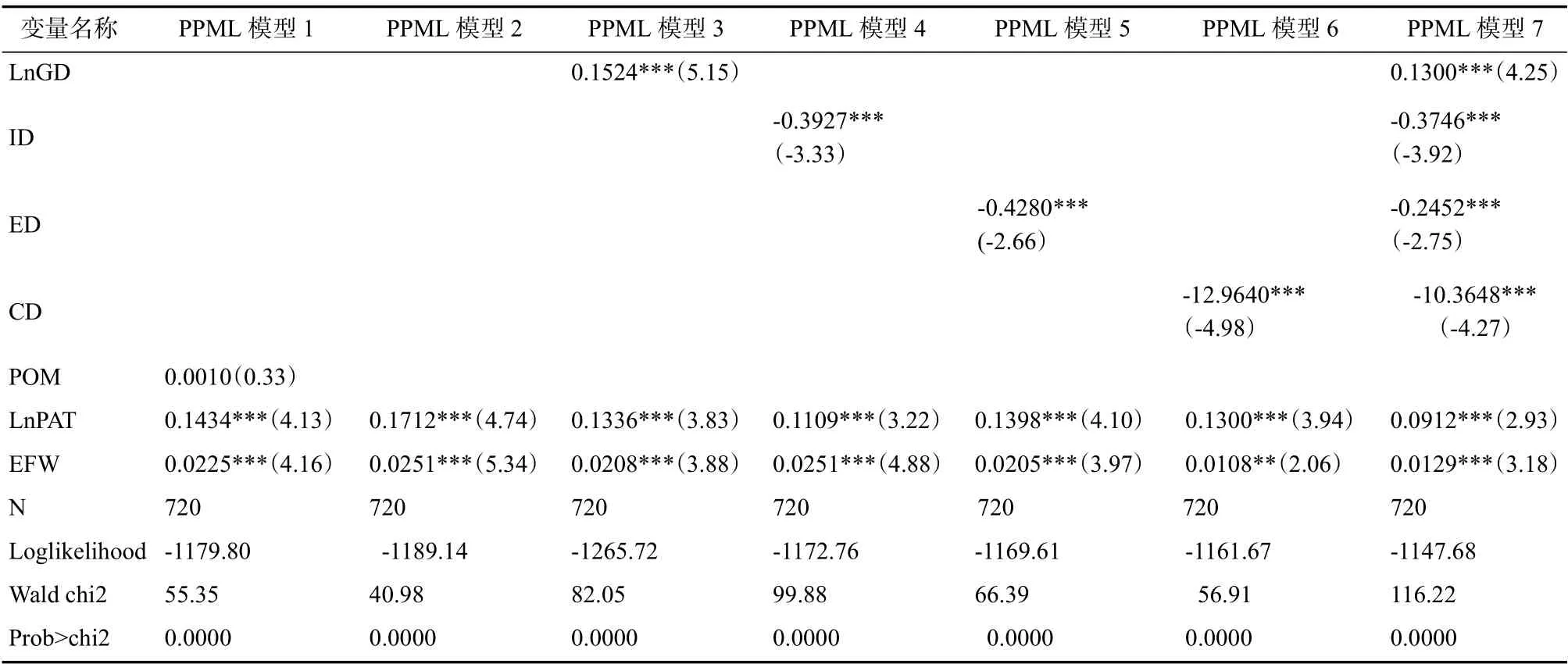

在估计方法选取上,考虑到样本数据中存在较多零值,选用OLS 法易造成回归结果偏误或内生性等问题,而泊松伪极大似然估计方法(PPML)可有效修正零值问题,即便在异方差情形下亦可得出一致估计结论[33-34],故本研究采用PPML。基于面板PPML 模型的回归结果如表3 所示。

表3 对外直接投资模式与多维距离的面板PPML 模型的回归结果

研究中,笔者首先对未引入多维距离变量的基准模型进行回归,结果显示:东道国资源丰裕程度未通过5%显著性检验,东道国技术水平、经济自由度与引进外资正相关,且均在1% 水平上显著(模型1 中仅包含控制变量,剔除非显著性控制变量后的回归结果见模型2)。在模型2 的基础上依次引入修正的地理距离、制度距离、经济距离和文化距离4 个核心解释变量,回归结果如模型3、模型4、模型5、模型6 所示。随后,笔者将所有核心解释变量统一纳入模型,进一步验证模型稳健性,发现所有核心解释变量和控制变量的系数方向和显著性水平均未发生显著变化,说明原模型稳健性较强。具体而言,研究的回归结果体现为三个方面。

第一,在核心解释变量中,制度距离、经济距离、文化距离均与对外直接投资负相关。制度距离与对外直接投资负相关,揭示出我国对“一带一路”沿线国家的直接投资具有“制度接近性”特征。经济距离与对外直接投资负相关,反映出我国与“一带一路”沿线国家经济条件趋同性愈强,重叠需求愈明显,越易引致水平型对外直接投资。文化距离均与对外直接投资负相关,意味着我国倾向于对文化距离接近的“一带一路”国家投资,有助于规避价值观冲突,提升跨国并购绩效。

第二,在核心解释变量中,修正的地理距离与对外直接投资正相关。地理距离的系数均显著为正,说明地理距离通常会增加贸易成本,此时选择直接投资则更为可行,我国企业对“一带一路”沿线国家的直接投资更倾向于遥远的国度。这意味着我国企业对外投资时,并未遵循“涟漪式模式”由近及远扩散,而是采取“多点突破”战略,构建关联更为紧密的自主性全球生产网络。

第三,在控制变量中,东道国资源丰裕程度与外商直接投资关联不显著,而东道国技术水平、经济自由度与引进外资显著正相关。由东道国资源丰裕程度与外商直接投资关联不显著的情况,可以看到,中国对“一带一路”沿线国家的对外直接投资并未显现出资源寻求特征。而东道国技术水平、经济自由度与引进外资显著正相关的原因,是在于科技创新合作是共建“一带一路”的重要内容。鉴于“一带一路”沿线国家科技水平差异显著,对科技实力雄厚的“一带一路”沿线国家投资将有助于促进各国创新要素的流动聚集及科技创新的深度融合,从而驱动“一带一路”沿线国家高质量发展。同时,我国对“一带一路”沿线国家投资时,十分为关注东道国的经济自由度,因为较高的经济自由度通常意味着较高的经济增速与国际分工融入程度,此类投资有利于我国企业全方位、多渠道、多层次地嵌入国际分工体系,实现全球价值链分工地位的有效提升。

至于基准模型中未引入多维距离变量时的回归结果如表4 所示。从表4 中可以看到,东道国资源丰裕与出口负相关,且通过5%的显著性水平检验,东道国技术水平、经济自由度与出口正相关,且均在1%水平上显著(见模型1。该模型中仅包含控制变量)。在模型1 的基础上逐步引入修正的地理距离、制度距离、经济距离和文化距离4 个核心解释变量,回归结果如模型2、模型3、模型4、模型5 所示。随后,笔者将所有核心解释变量纳入模型,进一步验证模型的稳健性,发现所有核心解释变量和控制变量的系数方向和显著性水平亦未有明显变化,回归结果较为稳健,具体体现三个方面。

表4 出口模式与多维距离的面板PPML 模型回归结果

第一,在核心解释变量中,制度距离、经济距离、文化距离均与出口负相关。制度距离与出口负相关,意味着我国倾向于对制度距离接近的“一带一路”沿线国家出口,具有显著的风险规避特征。经济距离与出口负相关,支持了“重叠需求理论”。文化距离与出口负相关,意味着文化是情感交流的纽带,是对外贸易的桥梁,文化距离愈近,文化认同感愈强,较强的文化认同感可增进出口。

第二,在核心解释变量中,修正的地理距离与出口正相关。地理距离的系数均显著为正,这虽与常识有悖,互联网、现代通讯与交通技术的发展逐步弱化了地理距离对贸易的负面影响,遥远国度的贸易需求正日益被激发,在一定程度上验证了“地理距离消亡假说”。

第三,在控制变量中,东道国资源丰裕程度与出口负相关,而东道国技术水平、经济自由度与出口显著正相关。东道国资源丰裕程度与出口负相关揭示出:中国对“一带一路”沿线国家的出口产品仍具有资源密集型特征,出口贸易结构有待进一步优化。东道国技术水平与出口显著正相关,缘于我国出口产品多样性:一方面,我国出口贸易的技术复杂度持续提升,即便面对技术先进的国家,我国高技术产品出口仍可占据一席之地;另一方面,我国劳动密集型产品出口与“一带一路”沿线技术先进国家的技术密集产品出口形成互补。经济自由度与出口显著正相关,意味着经济自由度提升往往伴随着贸易优惠政策出台,从而促进出口。

4 结论与建议

本研究基于2003—2018 年“一带一路”沿线国家的相关数据,探讨了多维距离对出口与外商直接投资两种主要国际化经营模式的影响。研究发现,修正的地理距离可以促进我国企业对“一带一路”沿线国家的出口与对外直接投资。前者支持“地理距离消亡假说”,后者显示我国企业不仅已经“走出去”,而且“走得远”,通过多中心构建了紧密关联的区域生产网络。研究还发现,制度距离、经济距离和文化距离均不同程度地阻遏我国企业对“一带一路”沿线国家的出口与对外直接投资,并且对外商直接投资的抑制作用更为明显;东道国技术水平与经济自由度提升有助于扩大我国对“一带一路”沿线国家的出口与对外直接投资。由此可知,在“一带一路”沿线国家的高质量发展中,中国应继续秉承“共商共建共享”的治理模式,通过减少制度差异所引致的“摩擦”、促进区域经济收敛、增强沿线国家文化融合、构建“一带一路”科技联合创新平台、提升“一带一路”沿线区域贸易协定质量等举措,持续强化我国与“一带一路”沿线国家的经贸合作。

猜你喜欢

思维与智慧·上半月(2018年11期)2018-11-30

中西医结合心血管病电子杂志(2018年15期)2018-09-12

读写算(2018年6期)2018-08-22

武汉理工大学学报(社会科学版)(2016年6期)2017-01-10

对外经贸(2016年9期)2016-12-13

商(2016年29期)2016-10-29

考试周刊(2016年63期)2016-08-15

课程教育研究·学法教法研究(2016年3期)2016-04-19

科技视界(2016年1期)2016-03-30

母子健康(2015年1期)2015-02-28