非对称DAR模型的估计与检验

2022-01-28 09:24:54陈钟秀张兴发宋泽芳

广西师范大学学报(自然科学版) 2022年1期

陈钟秀, 张兴发, 2, 熊 强, 2*, 宋泽芳, 2

(1.广州大学经济与统计学院, 广东广州510006; 2.广州大学岭南统计科学研究院, 广东广州510006)

(1)

(2)

(3)

本文主要研究该模型的估计和非对称性检验问题。本文其他部分安排如下:第1章介绍非对称DAR模型的估计方法和渐近性质;第2章构造非对称性检验统计量,并给出该统计量的渐近分布和功效分析的理论基础;第3章通过数值模拟和实证研究,考察所构造的模型估计和非对称性检验统计量的有限样本性质;第4章是结语;主要结果的证明在附录给出。

1 模型估计及渐近性质

(4)

因此,拟条件对数似然函数为

(5)

假设2ηt的密度函数在支撑集R上连续;

假设3 参数空间Θ有界。

定理1在假设1~3下,以下结论成立。

2 模型的非对称性检验

2.1 似然比检验

对于模型(3),模型的非对称性检验问题可表述为

H0∶Rθ0=0p↔H1∶Rθ0≠0p,

(6)

定理2在假设1~3以及H0下,当n→∞时,有

2.2 功效分析

由如下模型(7)生成样本

(7)

定理3在假设1~4下,以下结论成立:

定理4在假设1~4下,当Rθ0=0时,n→∞,有

3 数值模拟和实证分析

3.1 数值模拟

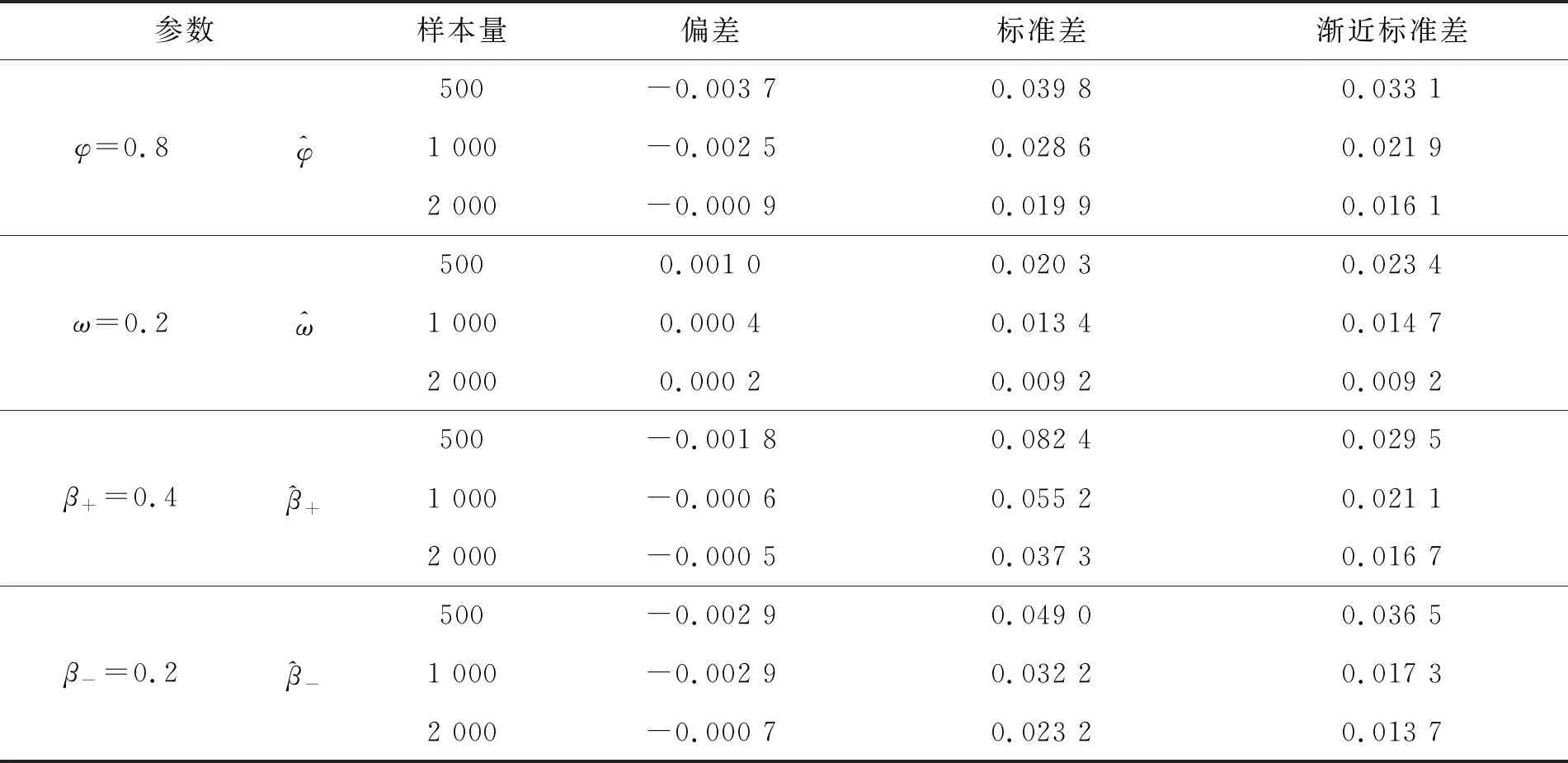

为考察本文构造的模型估计和非对称性检验统计量的有限样本表现,由如下非对称DAR(1)模型生成样本:

3.1.1 参数估计

表1 参数估计的模拟结果,θ0=(0.7,0.1,0.2,0.3)T

表2 参数估计的模拟结果,θ0=(0.8,0.2,0.4,0.2)T

表3 参数估计的模拟结果,θ0=(0.2,0.6,0.1,0.4)T

3.1.2 非对称性检验

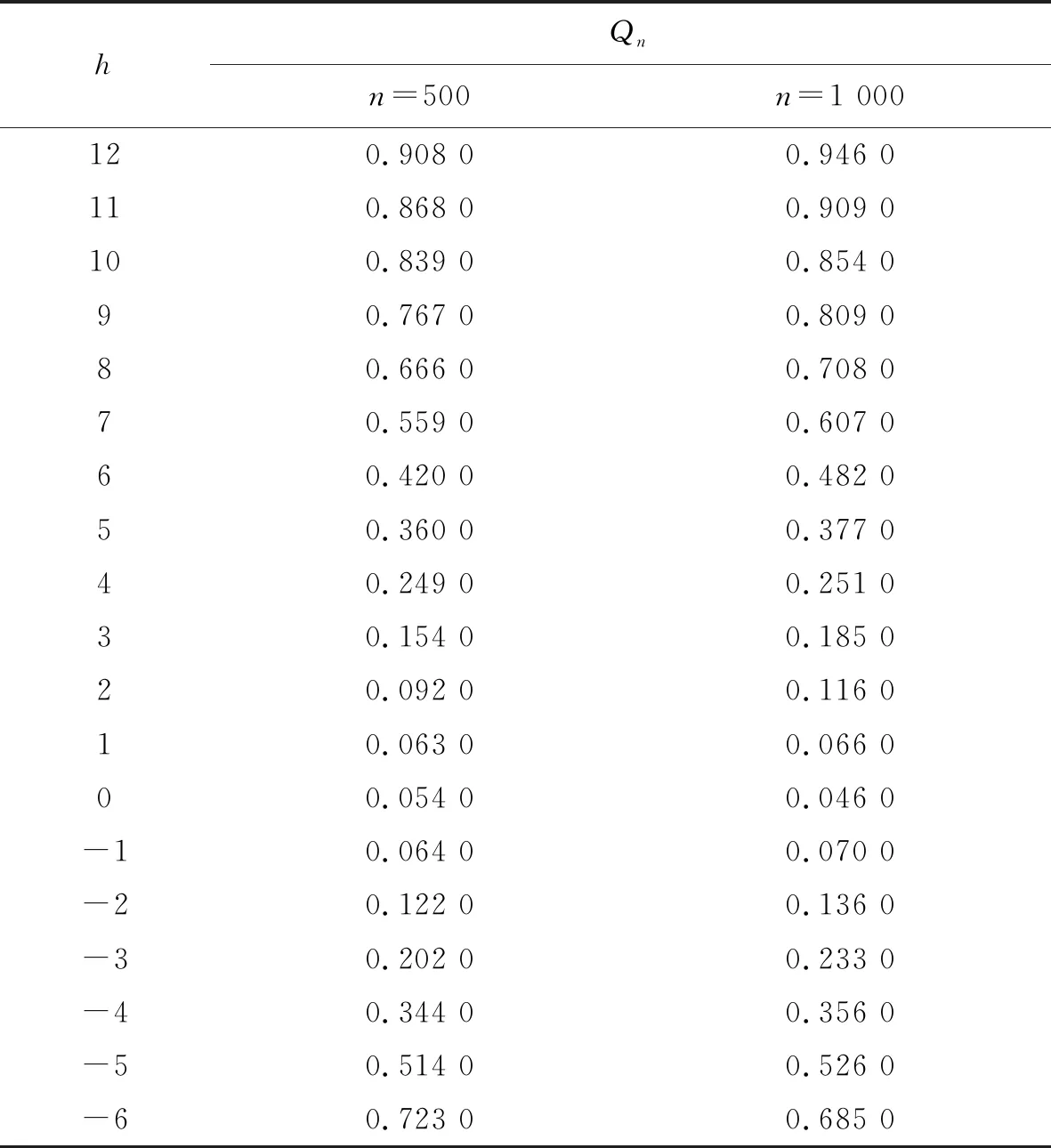

显著性水平α取0.05,样本量n取500和1 000,分别模拟1 000次。在3组不同的参数真值且满足β+=β-的设定下,表4给出了水平0.05下模型(3)的非对称性检验的经验水平。结果显示,在H0下,检验的经验水平接近显著性水平。

表4 显著性水平α=0.05下检验的经验水平

3.1.3 功效分析

为考察显著性水平0.05下检验的功效,由如下模型生成样本:

表5 显著性水平α=0.05下检验的功效

3.2 实证分析

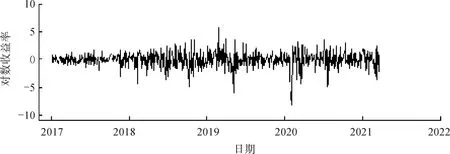

本文将沪深300指数和沪深300股指期货分别代表股票的现货市场(RX)和期货市场(RQ)。为考察疫情前后对数收益率的非对称性,分别对全样本、疫情前样本和疫情后样本进行建模。全样本从2017年1月4日到2021年3月19日,共1 023个数据;疫情前样本从2017年1月4日到2020年1月17日,共742个数据;疫情后样本从2020年1月20日到2021年3月19日,共281个数据。

描述性统计分析发现对数收益率的分布呈左偏厚尾,可能存在波动的非对称性,且对数收益率的平方呈4 阶自相关。图1和图2显示对数收益率的波动具有聚集性,说明存在条件异方差。表6和表7为全样本和疫情前样本的估计结果和非对称性,Qn统计量小于3.84,说明全样本和疫情前样本没有理由拒绝不存在非对称性的假设。表8为疫情后样本的估计结果和非对称性,Qn统计量大于3.84,说明疫情后样本拒绝不存在非对称效应的假设。表6~表8的括号内为参数的标准差,φ不显著,疫情后β+不显著。

图1 2017年1月4日至2021年3月19日沪深300指数的对数收益率序列时序

图2 2017年1月4日至2021年3月19日沪深300股指期货的对数收益率序列时序

表6 全样本非对称DAR模型

表7 疫情前样本非对称DAR模型

表8 疫情后样本非对称 DAR模型

4 结语

本文提出非对称DAR模型,运用QMLE方法和QLR方法分别对模型的参数估计和非对称性检验问题进行研究,给出参数估计和检验统计量的渐近理论。通过数值模拟和实证分析研究本文所构造的估计和检验统计量的有限样本性质。

附录 主要结果的证明

为证明定理1,先给出如下4个引理。

引理1在假设1~3下,有

证明先证明①。设1=(1,…,1)T为2p×1维向量

(8)

对式 (8)的第1项,

(9)

(10)

当0

对式(8)的第2项,

(11)

由式(8)~(11)得引理1①成立。类似可证明引理1的结论②和③。证毕。

引理2在假设1~3下,有

由Ling等[12]知引理2的①成立。类似可证明引理2的结论②和③。证毕。

引理3在假设1~3下,E[lt(θ)]存在唯一极大值点θ0。

(12)

移项得

记 Ft=σ(yt,yt-1,…,y1),则

综上,b1=0,用归纳法得到a2=0。证毕。

①Σ和Ω有限且正定;

证明先证明①。由假设1~3可知Σ和Ω有限。任取向量x≠0,有

故Σ正定。

下面证明定理1~4。

定理1的证明假设3是Takeshi[13]定理4.1.1的条件(A),假设2是条件(B),引理2 ①和引理3证明了条件(C)成立,根据Takeshi定理4.1.1,定理1的①成立。

引理1③说明Takeshi定理4.1.3条件(A)成立,引理2③和定理1①可得条件(B)成立,引理4证明了条件(C)成立,根据Takeshi定理4.1.3,定理1的②成立。证毕。

定理2的证明先证在H0下式(13)~(15)成立:

(13)

(14)

(15)

(16)

(17)

(18)

(19)

(20)

将式(20)代入式(13),即得式(14)。

下证式(15)。在H0下,由定理1得

(21)

联立式(20)、(21),可得

定理3的证明先证①,类似引理1的证明,在假设4下可得

已知lt,n(θ)-Elt,n(θ)的期望为0,li,n(θ)-Eli,n(θ),i=p+1,…,n,相互独立,由强大数定律知,

由lt,n(θ)的平稳性,上式可改写为

(22)

代入式(22),可得

(23)

(24)

由式(23)、引理3、Takeshi定理4.1.1,定理3①成立。

(25)

由于式(25)等号左边为0,移项可得

(26)

即结论②成立。证毕。

定理4的证明先证明在Rθ0=0p下式(27)~(30)成立:

(27)

(28)

(29)

(30)

同定理2的证明可得,在Rθ0=0p下,

猜你喜欢

数学物理学报(2022年4期)2022-08-22 04:06:30

哈尔滨工业大学学报(2022年5期)2022-04-19 13:26:28

中学生数理化·中考版(2021年10期)2021-11-22 07:26:38

昆明医科大学学报(2021年8期)2021-08-13 08:59:56

数学年刊A辑(中文版)(2018年2期)2019-01-08 01:59:50

统计与决策(2017年2期)2017-03-20 15:25:22

数学物理学报(2016年5期)2016-08-24 07:38:48

数学理论与应用(2016年4期)2016-05-17 04:50:23

读写算·小学中年级版(2016年5期)2016-05-14 19:04:50

系统工程与电子技术(2016年2期)2016-04-16 05:17:08