一类带有GARCH类误差项的自回归滑动平均模型

2022-01-28 09:29:46陈小玲张兴发

广西师范大学学报(自然科学版) 2022年1期

梁 鑫, 陈小玲, 张兴发,2, 李 元,2

(1.广州大学经济与统计学院, 广东广州510006; 2.广州大学岭南统计科学研究院, 广东广州510006)

自从Engle[1]提出自回归条件异方差(ARCH)模型、Bollerslev[2]提出广义自回归条件异方差(GARCH)模型以来,条件异方差模型在波动率和金融风险建模中得到了广泛应用[3-8]。 随着电子交易技术的不断发展,金融市场中的日内高频数据变得易于获取,樊鹏英等[9]、吴思鑫等[10]和李莉丽等[11]利用此类数据来提高GARCH类模型参数的估计精度。然而,这一类模型的参数估计需要较强的矩条件假设,为克服这一缺点,Ling[12]在ARCH 模型基础上提出了双自回归(简记为DAR(p))模型, 其形式如下

(1)

并证明在不需要假设序列二阶矩存在条件下,其拟极大似然估计量的渐近正态性成立。随后,许多学者基于模型进一步进行研究,如Aknouche等[13]提出一种双混合泊松自回归,并证明在均值条件下,该模型严平稳并具有有限均值遍历性;Ling等[14]研究非平稳DAR模型,并证明其最大似然估计是一致和渐近正态的;Zhu等[15]提出线性双自回归模型,并讨论严格平稳解的存在性,建立严格平稳解存在的充要条件;还有许多学者对模型的结构性质进行深入研究[16-20]。Zhu等[21]则考虑DAR(p)模型p趋向于无穷的情况,提出一类带有新型 GARCH 残差结构的滑动平均模型(MA-GARCH),其具体形式如下

(2)

本文参考AR模型和MA模型推广到ARMA模型的思路,提出一类带有新型GARCH残差的自回归滑动平均模型(简记为ARMA-GARCH),具体形式如下

(3)

上述MA-GARCH模型利用MA模型的可逆性把DAR 模型中条件期望方程中的阶数q推广到∞阶,进而通过滞后阶数的增加获取更多数据信息,使模型拟合效果得以提高。但在实际应用中,这种转换会对参数带来一定限制,MA模型更多地是反映随机噪声的影响。本文提出的ARMA-GARCH模型在DAR模型基础上,加入随机噪声带来的影响。由于引入更多数据信息,ARMA-GARCH模型比DAR模型及MA-GARCH模型有望得到更好拟合效果。

本文剩余的部分安排如下: 第1章研究模型参数的拟极大似然估计,并给出渐近理论结果; 模拟研究和实证分析分别在第2章和第3章给出; 第4章是结语;定理的证明在附录中给出。

1 参数估计及其渐近性质

1.1 参数估计

首先, 定义参数θ=(φ1,φ2,ω,α,β)T∈Θ,Θ⊆R5是模型的参数空间,设真值θ0=(φ10,φ20,ω0,α0,β0)T是Θ的内点。容易得到模型(3)的似然函数为

(4)

式中εt(θ)=yt-φ1yt-1-φ2εt-1(θ)。

基于观测值序列及给定的参数初值,模型(3)的参数拟极大似然估计定义为

(5)

1.2 渐近性质

为叙述方便, 先给出如下一些记号:

在给出估计的渐近结果之前, 还需做如下假设。

假设3Elt(θ)在点θ0处取得唯一最小值。

基于上述假设得到以下定理。

定理1(渐近正态性)如果假设1~3成立, 那么当n→∞时, 有

式中:

2 数值模拟

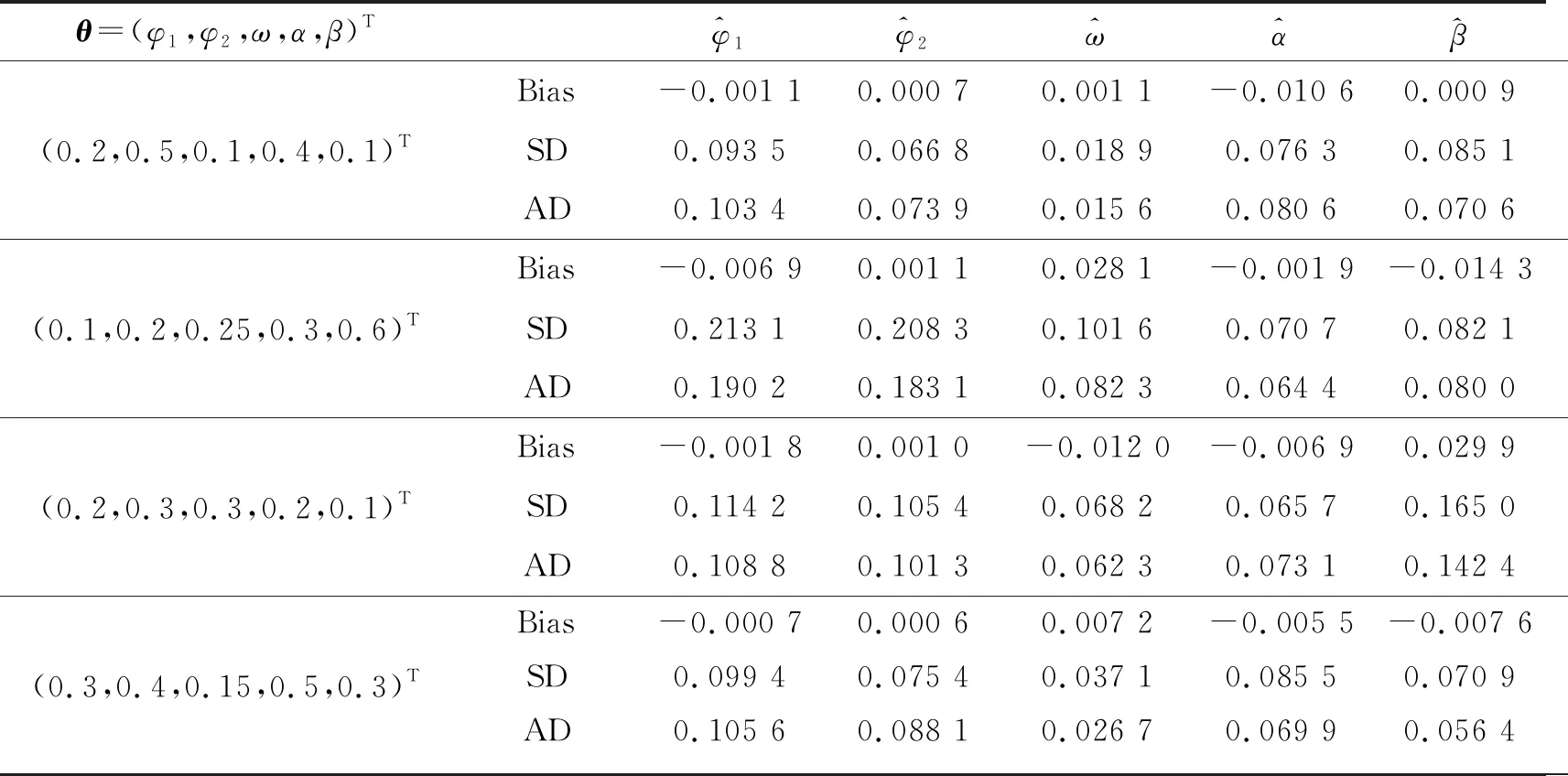

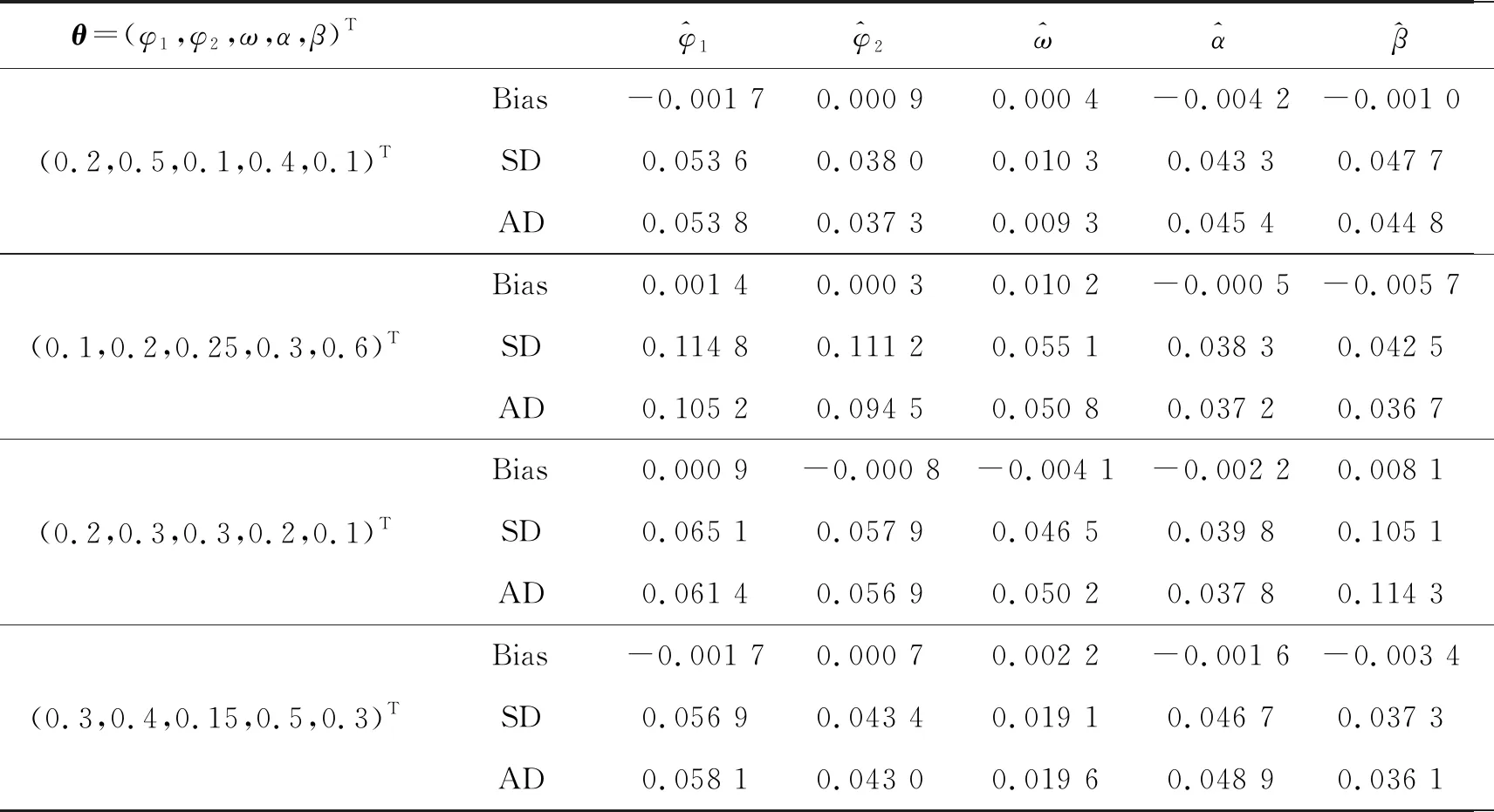

本章通过数值模拟得到模型(3)估计量的偏差和标准差,以此检验其拟极大似然估计量(QMLE)的优良性。设置如下4种参数:

θ=(0.2,0.5,0.1,0.4,0.1)T,θ=(0.1,0.2,0.25,0.3,0.6)T,θ=(0.2,0.3,0.3,0.2,0.1)T,θ=(0.3,0.4,0.15,0.5,0.3)T。

并选取样本容量n为400、800和1 200,分别重复1 000次试验。表1~3汇总了不同样本容量下模型参数估计量的偏差(Bias)、标准差(SD)和渐近标准差(AD)的模拟结果。

表1 参数估计量的Bias、SD 和AD, n=400

表2 参数估计量的Bias、SD 和AD, n=800

从表1~3可以看出,随着样本容量的增大,参数估计量的Bias都很小,SD和AD都随着样本容量的增大而逐渐变小,且SD和AD很接近,这说明在有限样本容量下,模型的QMLE估计量是有效的。

3 实证研究

本章把ARMA-GARCH模型应用到2018年9月7日—2020年4月29日期间的国债指数(000012)数据集, 总共有397个观测值。令xt为取对数后的国债指数利率, 并取yt=xt-xt-1。图1给出了yt的时间序列图。

表3 参数估计量的Bias、SD 和AD, n=1 200

图1 yt 的时间序列(yt=xt-xt-1)

基于Zhu等[21]MA-GARCH模型针对所分析数据给出参数的估计值,结果如下:

另一方面,本文用模型(3)对yt进行参数拟极大似然估计, 结果如下:

实证分析中以均方根误差(RMSE)和对数似然函数值(Log-Likelihood Value)为准则比较2种模型拟合效果, 并将结果汇总于表4。从表4中可得,模型ARMA-GARCH的RMSE值比模型MA-GARCH的小, 而Log-Likelihood Value值要大, 这说明ARMA-GARCH模型比MA-GARCH模型更适合于对所研究的数据进行拟合。

表4 模型MA-GARCH和ARMA-GARCH的拟合效果比较

4 结语

本文提出一类带有新型GARCH 残差的自回归滑动平均模型,在较弱矩条件下, 证明模型中参数估计量是渐近正态的。模拟结果表明:基于拟极大似然估计方法的参数估计具有较好性质。基于国债数据的实证分析结果表明, ARMA-GARCH模型能较好拟合所研究数据, 具有一定应用价值。

附录 定理1的证明

(6)

(7)

式中:

(8)

(9)

(10)

对模型进行简单地迭代可得

于是可以得到εt(θ)关于参数θ=(φ1,φ2,ω,α,β)T中各个元素的前二阶偏导数, 具体表达式如下:

同理可得,

(11)

从而可以得到ht(θ)关于θ=(φ1,φ2,ω,α,β)T中各个元素的前二阶偏导数,具体表达式如下:

(12)

(13)

(14)

(15)

以下引理1可由Kosorok[22]中的引理14.3和定理2.12直接得到。

引理2若假设1~2 成立, 则存在与θ无关的平稳正值序列{wlt},l=1,2,…, 5,使得对q≥ 1, 有E(wlt)q<∞, 且

(16)

证明式(16)5个不等式的证明方法类似,仅以式中θi=θj=β的情形为例, 即如下不等式

(17)

易知,

(18)

对于I1t, 由参数空间Θ的有界性可知

于是

(19)

(20)

对s∈(0,1), 若x> 0 , 不难推导出如下不等式

式中

(21)

由闵可夫斯基不等式, 对任意q>1, 有

(22)

(23)

式中(ρi)″是指ρi的二阶导数。于是, 由式(22)~(23)可得

(24)

所以, 由式(21)~(24)可得

(25)

因此, 由式(25),再结合式(18)、(19)式,不等式(17)成立。证毕。

以下引理3为Ling[12]中的引理B.1。

引理3对于时间序列yt和函数g(yt,θ),θ∈Θ,Θ是欧式空间的一个紧致子集,如果如下2个条件满足:

①g(yt,θ)对于任意θ是关于y可测函数, 对于任意y是关于θ∈Θ的连续函数;

则

引理4在假设1~2下, 有

(26)

(27)

(28)

(29)

于是,由式(4), 根据引理2和假设2可得

(30)

此外, 由式(7)可得

(31)

由式(10), 类似式(30)的证明过程, 根据引理2和假设2可得

(32)

于是, 由式(31)、(32)可得

(33)

所以, 根据式(30)、(33), 不等式(26)得证。

证明为简单起见, 给出如下记号:

进一步,

由式(4)可得

根据引理2,并由Hölder不等式易得E(ΩS,t)<∞。

另外, 对任意给定的k>0, 由平稳性假设2,当n→∞时有

因此, 引理5得证。

引理6对任意满足θn→θ0的序列θn, 都有

由此引理6得证。

下面证明定理1。

定理1的证明引理4中的式(27)和假设3满足了引理1的条件,从而得定理1中相合性成立。再根据引理4~6,Amemiya[23]中定理4.1.3的所有条件得到满足, 从而渐近正态性得到证明。证毕。

猜你喜欢

哈尔滨工业大学学报(2022年5期)2022-04-19 13:26:28

筑路机械与施工机械化(2020年7期)2020-08-20 04:24:26

统计与决策(2017年2期)2017-03-20 15:25:23

统计与决策(2017年2期)2017-03-20 15:25:22

数学物理学报(2016年5期)2016-08-24 07:38:48

系统工程与电子技术(2016年2期)2016-04-16 05:17:08

电测与仪表(2016年15期)2016-04-12 00:30:58

湖北师范大学学报(自然科学版)(2015年1期)2016-01-10 08:41:14

技术经济(2014年8期)2014-02-28 01:29:42

测绘通报(2013年2期)2013-12-11 07:27:44